中国企业金融化的同群效应研究

2021-09-09许莉,王欢

许 莉,王 欢

(厦门大学 经济学院,福建 厦门 361005)

一、 引言

近年来,中国实体企业金融化愈演愈烈,成为非金融企业改善财务状况、追求短期利润的重要手段[1]。Wind统计数据显示,2011年至2018年,我国A股上市公司购买的理财产品从25.3亿元升至1.77万亿元。同时非金融企业持股金融机构的现象也屡见不鲜。与此形成强烈反差的是,实体企业对经营资产的投资持续低迷,全国工业生产者出厂价格指数(PPI)不断走低,实体经济投资意愿不足。

关于企业金融化的动机和影响因素,学术界已有丰富的成果。多数研究基于企业财务决策相互独立的假设,从公司经营特征或者外部经济因素视角予以解释。很多文献表明,市场参与者的经济行为往往存在相互影响,企业的决策制定和执行过程不仅基于企业自身特征,也会受到同行公司行为的影响而发生变化,产生同群效应[2]。因此,当同行企业将资金配置到金融资产并从金融渠道中获利时,可能会对同行内其他企业的金融资产配置产生影响,导致行业内企业金融化水平发生变化。

本文以2009—2018年中国沪深两市A股非金融公司为样本,实证检验了我国企业金融化的同群效应,同时对同群效应的异质性和影响因素进行分析,并从监管角度提出政策建议。本文可能的贡献在于:第一,拓展了企业金融化影响因素的研究。现有文献大多基于企业财务决策相互独立的假设,从公司经营特征或外部经济因素视角探究企业金融化的动机,忽视了市场参与者的经济行为往往存在相互影响。本文基于企业金融化的行业聚集趋势,从同群效应视角为我国非金融企业金融化水平不断上升提供一个新的解释。第二,补充了企业投资决策同群效应的实证研究。以往文献主要针对企业投资总量或固定资产投资来分析企业投资决策的同群效应,较少涉及金融投资。本文探讨同群效应对企业金融投资决策的影响,为同群效应在财务决策领域尤其是公司投资决策的应用提供了文献补充。第三,本文研究结论为监管机构抑制非金融企业过度金融化趋势、引导经济“脱虚向实”提供一定的政策参考。

二、 文献回顾及研究假说

(一) 文献回顾

1. 企业金融化动机和影响因素

企业金融化是指微观企业不断提高金融资产在企业资产配置中的比重[2],金融渠道获利占企业利润比重不断上升[3]的趋势。关于企业金融化的动机,现有文献主要围绕“蓄水池”动机和“投资替代”动机进行研究。“蓄水池”动机认为,企业主要出于谨慎性储蓄动机而选择持有风险金融资产[4],胡奕明等[5]认为企业持有金融资产是基于预防储备目的。根据“投资替代”动机,张成思和张步昙[6]以及杜勇等[7]认为,由于实体企业利润率下降,为了追求公司利润最大化,企业配置金融资产的主要动机是追逐金融投资的高回报率,彭俞超等[8]发现,中国企业金融化的主要动机是利润追逐,而非预防性储蓄。顾雷雷等[1]认为中国企业金融化主要出于利润最大化的“投资替代”动机。还有些学者认为企业金融化的动机是多方面的,高收益公司出于富余效应持有更多金融资产,而低收益的公司则主要出于替代效应动机也会选择持有更多金融资产[9]。货币扩张、资本逐利和风险规避均是企业金融化的关键影响因素。

一些文献从企业内部特征角度探究企业金融化的影响因素。Lazonick[10]认为,企业金融化源于公司高管“股东价值最大化”的压力,高管基于这一压力,竭力以股票回购等投机性手法抬高股价,实现股东价值和高管股票期权价值的最大化。Davis[11]发现股东价值观和公司规模都会影响非金融公司的固定资产投资率。文春晖等[12]发现过度融资公司参与金融投机的动机更强烈,闫海洲等[13]发现公司治理水平较差、多元化经营特征和管理层过度自信的公司更倾向于持有金融风险资产。杜勇等[14]发现,具有金融背景的CEO具有金融投资领域的信息处理优势,提高了企业从金融投资中获利的机会,会促进企业金融化。

还有文献从外部宏观环境角度分析企业金融化的原因,Krippner[3]认为,非金融企业将资本从生产领域转移到金融市场,是对投资回报率不断下降的反应。Crotty[2]也认为实体投资利润不断降低导致了非金融企业管理者的短期行为和金融化。张成思和张步昙[15]认为传统生产性行业的利润率下降导致实体投资动力不足,促进了非金融企业从事金融业务。韩珣等[16]发现金融部门转型和影子银行发展为非金融企业金融化创造了条件。彭俞超等[8]发现企业金融化会受到经济政策不确定性的负向影响。经济政策不确定性通过未来现金流预期、固定资产收益率和现金流不确定性影响企业投融资决策[17]。

以上文献都是基于公司独立决策的假定,未考虑公司行为之间的相互影响。本文基于同群效应视角,尝试从中观行业视角探究非金融企业金融化的影响因素,增强对企业金融化行为的解释力。

2. 投资决策同群效应

同群效应最早起源于社会学领域,指个体行为会在一定程度上受到所在群体行为的影响,并随着群体行为的变化而变化的现象[18]。若群体中某个个体的特定行为不仅受到个体自身经济利益相关因素的激励影响,同时受到群体中其他人相同行为决策的影响,并驱使自身的行为和结果发生变化,则称之为存在同群效应[19]。近年来,经济金融领域的同群效应越来越受到学术界的关注,并拓展到公司财务决策领域。Leary and Roberts[20]发现美国公司融资决策过程中存在同群效应。石桂峰[21]发现企业间投资存在地区同伴效应,企业当年新增投资会随同地区不同行业企业平均新增投资的增加而增加。万良勇等[22]发现我国A股上市公司并购决策中存在行业同群效应,并且同群者并购绩效越好时同群效应越明显。Chen and Ma[23]发现年轻的行业跟随者在面临融资约束时,其对具有信息优势的同伴企业的投资决策更为敏感,投资行为的同伴效应更强,并且这种同伴效应对企业未来业绩有一定的提升作用。罗福凯等[24]发现企业基于信息学习机制和竞争机制,其研发创新会受到正向的同群效应。江新峰和张敦力[25]发现中国上市公司的固定资产投资存在跟随型的行业同群效应特征,并且这种投资特征会受到地方政府官员激励的深刻影响。

企业金融化行为从内涵上来说属于企业的投资决策,目前有关企业投资决策同群效应的研究中,主要以企业固定资产投资或者新增投资总量作为研究对象,对于企业金融投资同群效应的研究很少涉及。

(二) 研究假说

1. 企业金融化同群效应的存在性

任何有经验的管理者均会密切关注其同行公司的行为[26]。企业在进行投融资决策时,会参考同行业其他公司的投融资行为[27]。当同行企业从金融渠道的获利不断增加,金融化行为可能会拓宽企业盈利渠道、提升企业经营效率时[28],该公司会密切关注同行业竞争者的投资结构的变化以便在激烈的竞争中快速反应,通过模仿甚至超越同行业竞争对手的金融投资行为来保持其市场份额,形成长期的、动态的竞争。基于此,本文提出如下假说:

假说1:企业金融化存在同群效应,同行业公司金融资产配置增加对该公司金融资产配置有显著正向影响。

2. 企业金融化同群效应的异质性

考虑到经济新常态下,振兴实体经济、遏制经济“脱实向虚”,既是中国经济发展的支点,也是经济政策制定的基点。我国国有企业肩负一定的政府职能,投资决策受国家政策的限制约束更强。面临经济“脱虚向实”的政策要求,国有企业有责任率先聚集于实体经济,专注主业发展,以此激励和鼓励其他所有制资本转向实体经济,因此不会出现将资金大量投入到虚拟经济中的现象。此外国有企业、规模大企业具有较强的融资优势和信息优势,能够从银行和资本市场募集足够的资金支持其生产经营,从而能够较为独立地做出最优的投资决策,保持其在行业中的生产地位,因此其受行业内其他企业的影响较小。

而民营企业、小规模企业面临的融资约束较大、生产经营利润较低,受政府政策的约束更小。因此在进行资产配置的财务决策时,更容易参考行业内其他企业的行为,通过开拓其他利润渠道来维持行业地位。基于此,本文提出如下假说:

假说2:企业金融化的同群效应在民营企业、小规模企业中表现更明显。

3. 企业金融化同群效应的影响因素

金融资产不仅是企业的投资标的,也是为企业提供流动性的工具。实体企业在经营过程中,固定资产投资的收益和现金流都存在着不确定性,为了应对未来可能的流动性和盈利短缺,企业会持有部分金融资产以减少生产经营活动的潜在风险。经济政策不确定性会导致未来的市场需求更加难以预测,管理者更倾向于持有流动性较强的金融资产来降低企业的经营风险[8]。因为金融资产相比于固定资产具有更强的流动性,当经济形势出现消极可能时,企业可以通过出售金融资产来获取流动性。当经济政策不确定性增加时,企业的金融化趋势增强。此外,在经济政策不确定性上升的情况下,市场投资回报的波动性增大,该企业可能会更加关注同行业公司的财务决策,通过信息学习来做出最优决策,以期应对外部环境对实体业务的冲击。基于此,本文提出如下假说:

假说3a:经济政策不确定性会促进企业金融化的同群效应,经济政策不确定性越高,企业金融化的同群效应越大。

进一步说,实体企业的金融投资决策往往与管理层对金融化的态度息息相关,具有金融背景的高管出于对金融市场的熟悉以及金融资源获取能力,会将资源配置到盈利性较好的金融资产上,对企业的金融资产配置产生正向影响[14]。此外,非金融企业中具有金融背景的管理者由于关系网络会对同行企业的金融投资决策较为敏感,及时捕捉到市场竞争中的变化并调整资产配置结构来维持公司的业绩。基于此,本文提出如下假说:

假说3b:高管金融背景对企业金融化的同群效应具有正向调节作用。

三、 数据、变量与模型

(一) 数据来源与处理

本文选取2009—2018年中国沪深两市A股上市公司为研究样本,数据来源于国泰君安CSMAR数据库,并做了如下数据处理:(1)剔除金融和房地产行业公司;(2)剔除ST类公司;(3)剔除金融资产比例为0的样本;(4)剔除行业内公司数量少于5家的样本;(5)剔除相关数据缺失的样本。为了消除极端值的影响,本文对所有连续变量进行上下1%的winsorize缩尾处理。对于行业的分类标准,本文参考证监会2012版行业分类,采取证监会二级行业分类标准。最终得到61个行业3249家企业的15724个观测值。

(二) 变量选取与说明

1. 被解释变量:企业金融化程度(FAR)

本文采用公司持有金融资产比例衡量企业金融化程度,即金融资产占总资产的比重。参考宋军[10]的做法,将财务报表中的交易性金融资产、衍生金融资产、短期投资净额、应收利息与应收股利、可供出售金融资产净额、持有至到期投资净额、长期股权投资净额、投资性房地产余额,以及从其他流动资产中剥离出的理财产品、委托贷款与信托投资余额,共10个科目划分为金融资产,尽可能避免金融资产度量过程中的遗漏。

2. 核心解释变量:行业金融化程度(P_FAR)

本文采用同行公司平均金融资产比例衡量衡量行业金融化程度,即除企业i外,行业内其他公司持有金融资产比例的均值。考虑到内生性的影响,以及一些投资信息需要通过年报获取,企业投资决策可能参考同行业企业去年的投资行为,因此模型中同行公司平均金融资产比例取滞后一期(t-1期)数据。

3. 控制变量

本文将其他有可能影响企业金融化的企业特征因素与行业特征因素作为控制变量。企业级特征变量包括:企业规模(Size),资产负债率(Lev),总资产收益率(ROA),托宾Q值(TobinQ),营业收入增长率(Growth)。行业级控制变量包括:同行公司平均规模(P_Size),同行公司平均资产负债率(P_Lev),同行公司平均总资产收益率(P_ROA),同行公司平均托宾Q值(P_TobinQ),同行公司平均营业收入增长率(P_Growth)。除此之外,本文还加入了行业(Ind)、年份(Year)的虚拟变量来控制行业、年份固定效应。各变量说明和描述性统计如表1所示。可以看到,企业金融化程度(FAR)的均值为9.7%,最大值为58.6%,最小值接近于0,说明不同企业的金融化水平差异较大。

表1 变量描述性统计

(三) 实证模型

为了检验企业金融化同群效应的存在性,本文参考Manski[18]的研究,构建如下回归模型:

FARijt=α+βP_FAR-ijt-1+γ1Sizeijt+γ2Levijt+γ3ROAijt+γ4TobinQijt+γ5Growthijt+λ1P_Size-ijt

+λ2P_Lev-ijt+λ3P_ROA-ijt+λ4P_TobinQ-ijt+λ5P_Growth-ijt+Indj+Yeart+εijt

(1)

在模型(1)中,i、j、t分别表示企业、行业与年份,被解释变量FARijt表示j行业公司i在t年的持有金融资产比例,解释变量P_FAR-ijt-1表示j行业公司i的同行公司在t-1年的平均金融资产比例。Indj表示行业固定效应,Yeart表示时间固定效应,对随时间变动的不可观测因素以及行业的特征性因素分别加以控制。实证检验中主要观察系数β的符号和显著性,β显著为正说明同行公司金融资产配置对本公司持有金融资产比例有显著正向影响。

四、 实证结果与分析

(一) 企业金融化同群效应存在性的检验

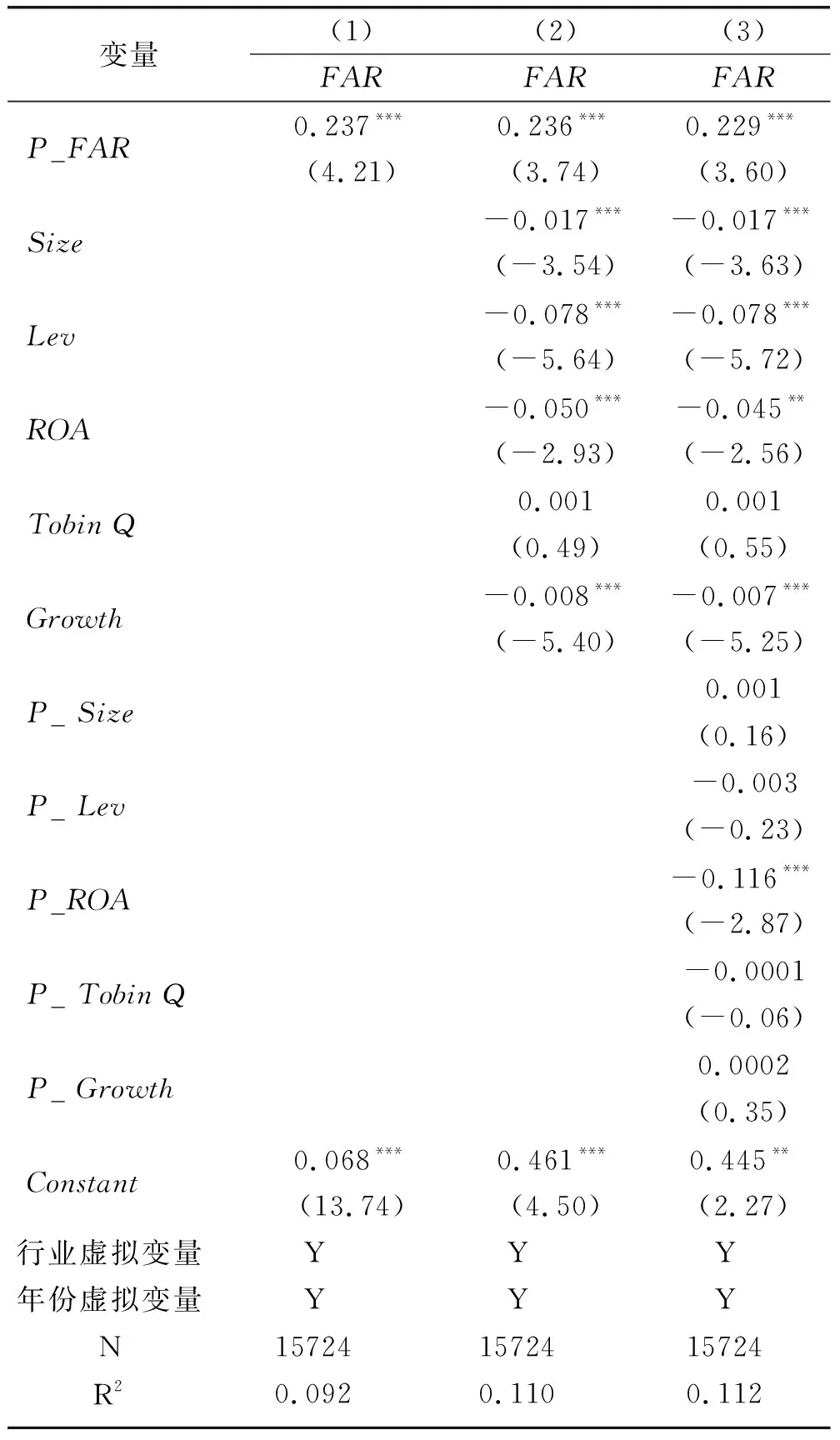

首先利用模型(1)对假说1进行回归检验。表2显示了使用固定效应模型控制个体固定效应后,同行公司金融化水平对该公司持有金融资产比例的影响。第(1)列仅包含核心解释变量,P_FAR的回归系数为0.237,在1%的水平上显著,表明该公司持有金融资产比例会显著受到同行公司金融资产配置的正向影响;第(2)列加入了该公司特征作为控制变量,第(3)列再加入同行公司特征的控制变量,结果显示解释变量P_FAR的回归系数均在1%的统计性水平上显著为正,即同行公司金融化水平对该企业金融资产配置存在显著的正向影响,假说1得到验证。

表2 企业金融化同群效应的存在性

从经济意义上看,同行企业平均金融资产比例增加1%,该企业的持有金融资产比例会提升0.229%。此外,根据估计系数的绝对值可以推测,同行公司金融化水平对焦点企业持有金融资产比例的影响比公司的一些基本面特征更加明显。

进一步观察控制变量,企业规模、资产负债率、总资产收益率和营业收入增长率的回归系数都显著为负,说明企业规模越大、财务状况越好、营业收入增长率越高,其偏离主业进行金融投资的动机越弱。

(二) 企业金融化同群效应的异质性检验

本文根据股权性质将样本分为国有企业和民营企业两组,表3第(1)和(2)列显示,企业金融化的同群效应在国有企业中不显著,但在民营企业中存在显著的正相关关系。进一步地,本文将行业内公司规模由大到小进行排序,规模大企业定义为规模大于中位数的企业,规模小企业则为规模小于等于中位数的企业,检验公司规模对金融化同群效应的影响。表3第(3)和(4)列是规模异质性的回归结果。可以看到自变量的回归系数至少在10%的显著性水平上为正,但规模小企业样本中自变量的回归系数更大,这说明金融化同群效应在规模较小的非金融企业中更明显。

表3 企业金融化同群效应的异质性

综上,国有企业、规模大企业可能因为具有较强的融资优势和信息优势,能够从银行和资本市场募集足够的资金支持其生产经营,能够较为独立地做出最优的投资决策,保持其在行业中的生产地位,因此其受行业内同伴企业的影响更小。而民营企业、规模小企业面临的融资约束较大、生产经营利润较低,因此在进行资产配置的财务决策时,更容易参考行业内其他企业的行为,通过获取其他利润渠道来维持行业地位,假说2得到验证。

(三) 企业金融化同群效应的影响因素检验

1. 经济政策不确定性(EPU)的影响

本文在模型(1)中加入经济政策不确定性变量及其与行业金融化程度的交互项来检验经济政策不确定性对企业金融化的调节效应。关于经济政策不确定性的度量,本文采用月度中国经济政策不确定性指数作为我国经济政策不确定性水平的衡量指标。由于本文采用年度数据进行实证分析,因此将每年12个月中国经济不确定性指数的算数平均值作为年度指标,来衡量当年的中国经济政策不确定性。回归结果如表4第(1)列和第(2)列所示。不管是使用固定效应模型还是两阶段最小二乘法进行回归检验,调节变量EPU的系数均至少在5%的水平下显著为正,说明经济政策不确定性对企业金融资产配置存在直接的正向影响。交互项P_FAR×EPU的回归系数也显著为正,说明经济政策不确定性会加强企业金融化的同群效应,假说3a得到支持。

表4 企业金融化同群效应的调节效应

2. 高管金融背景(MFB)对同群效应的影响

本文在模型(1)中加入高管金融背景变量及其与行业金融化程度的交互项来检验高管金融背景对企业金融化的调节效应。关于高管金融背景的界定,本文参考国泰君安数据库中的董监高个人特征文件,筛选出具有金融背景的高管。若企业部分管理者具有金融背景,则MFB=1;若企业高管全部不具有金融背景,则MFB=0。回归结果如表4第(3)列和第(4)列所示。与前文相同,分别使用固定效应模型和两阶段最小二乘法进行回归检验,第(4)列中调节变量MFB的系数为正,说明高管具有金融背景对企业金融资产配置存在直接的正向促进作用;交互项P_FAR×MFB的回归系数分别为0.181和0.11,并分别在10%和5%的水平上显著,说明高管具有金融背景会进一步促进企业金融化的同群效应,假说3b成立。

五、 稳健性检验

(一) 内生性问题

本文识别同群效应时可能会存在反向因果的可能,即该企业与同群企业的财务决策之间的互相影响可能是同时发生的,难以准确识别其因果关系。为了解决可能存在的内生性问题,本文采用工具变量法对主要结论进行稳健性检验。

考虑到工具变量在相关性和外生性方面的要求,本文借鉴Leary and Roberts[20]的方法,选取加入行业因素的拓展CAMP模型计算的同行业企业平均股票收益波动(P_YIR)作为工具变量。从相关性来看,Foucault and Fresard[27]发现公司投资对股票价格具有高度敏感性,公司投资决策会显著受到公司股票预期收益的影响。陈棣[29]发现股票价格的波动通过托宾Q影响投资,股票的预期收益反映了企业对未来现金流的估计,股票收益波动可以预测企业未来的现金流波动,股票收益波动越大,相应的现金流波动越高,企业处于预防性储蓄动机会选择持有更多的金融资产。从外生性来看,Leary and Roberts[20]发现,同伴企业股票收益波动主要反映同伴公司股票自身信息,对焦点企业自身的金融投资没有直接影响。相关的统计检验也说明该工具变量的选取是合理的。

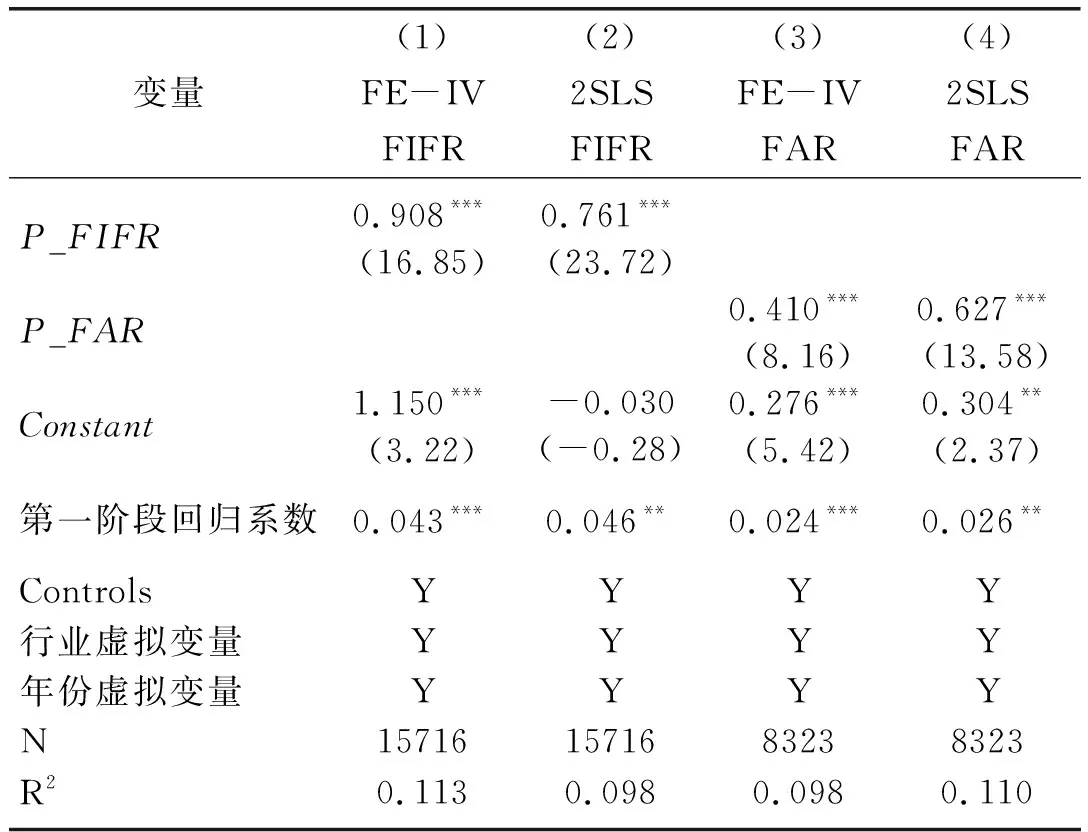

分别采用固定效应工具变量模型和两阶段最小二乘估计方法进行回归分析,工具变量法的回归结果如表5所示。表5第(1)列和第(3)列为一阶段的回归结果,可以看到工具变量同行公司平均股票收益波动的回归系数均为正且均在1%的统计性水平上显著,表明同行公司平均股票收益波动与同行公司平均金融资产比例显著正相关,弱工具变量检验的Cragg Donald Wald F值均大于10,表明同行公司平均股票收益波动通过了弱工具变量检验。表5第(2)列和第(4)列的二阶段回归结果显示,解释变量(P_FAR)的回归系数分别为0.718和0.457,且均通过了1%的显著性水平检验,这表明企业金融资产配置比例会显著受到同行公司金融资产比例的正向影响,与前文得到的结论一致。

表5 内生性问题的检验结果

(二) 重新构建金融化指标

在以往的研究中,非金融企业的金融投资占比日益高涨是企业金融化的另一种微观表现形式。为了保证实证结果的稳健性,本文以金融投资率(Financial Invest Flow Ratio,FIFR)作为企业金融化指标的衡量标准重新构建被解释变量,同时以同行公司平均金融投资率(P_FIFR)替换解释变量。借鉴张成思等[6]的做法,以投资活动现金流中金融投资占比来衡量企业金融化程度,具体计算公式为:投资支付现金/投资活动产生的现金流出。

替换金融化指标的回归结果如表6第(1)列和第(2)列所示。无论是使用固定面板工具变量模型还是两阶段最小二乘方法,自变量的回归系数均显著为正,企业行业平均金融投资率上升时,该企业也会相应增加金融投资比率,表明企业金融化存在同群效应,这说明使用金融投资率作为金融化的度量指标,与使用持有金融资产比例作为度量指标的结论一致,进一步印证了本文结论的稳健性。

表6 企业金融化同群效应的稳健性检验

(三) 使用子行业样本

考虑到我国是一个制造业大国,制造业是我国的支柱产业,因此对制造业公司金融化同群效应程度的研究十分重要。在本文使用的样本中,属于制造业的公司一共有2016家,占到全样本企业数量的66.4%。因此本文对我国制造业公司金融化同群效应做针对性检验。

根据表6第(3)列和第(4)列中的稳健性检验结果可知,使用两种工具变量方法下解释变量P_FAR的回归系数分别为0.627和0.41,且都在1%的水平上显著。说明企业金融化同群效应在制造业行业中同样存在,与前文的结论一致。

六、 结论与政策建议

基于近年来我国企业金融化趋势不断上升的现实背景,本文利用沪深两市A股非金融上市公司2009年至2018年的面板数据对企业金融化的同群效应进行了实证检验。研究结果表明:第一,我国企业金融化存在同群效应,企业的金融资产配置不但受到自身经营特征和外部经济因素影响,也会受到同行企业金融化的显著正向影响。在更换被解释变量的稳健性检验中,这种正向影响依然存在;第二,从异质性分析来看,企业金融化同群效应对于不同股权性质和规模的企业影响不同,企业金融化的同群效应在民营企业和规模小企业中表现更明显,这可能是因为相比于国有企业、规模大企业具有较强的融资优势和信息优势,民营企业和规模小企业面临的融资约束较大、生产经营利润较低,因此在进行资产配置的财务决策时,更容易参考行业内其他企业的行为,通过其他利润渠道来维持行业地位;第三,企业金融化的同群效应会受到外部经济环境和企业内部治理的影响,经济政策不确定性会加强企业金融化的同群效应,具有金融背景的高管也会促进企业金融化的同群效应,即经济政策不确定性和高管金融背景都对企业金融化的同群效应有正向影响作用。

本文的研究结论为近年来我国非金融企业金融化程度不断攀升和经济持续“脱实向虚”的现状提供了一定的解释。在实体经济低迷、实业投资利润下降的背景下,企业倾向于持有更多的金融资产来拓宽利润渠道。企业金融化的同群效应表明,行业内公司金融化趋势存在互相影响的效应。基于研究结论,本文的政策建议如下:第一,行业内公司金融化趋势存在互相影响的效应,相应地可能会导致政策效果在行业内被放大。监管机构在制定相关政策时应考虑行业同群效应的乘数效应,充分利用同行业公司之间的溢出效应。第二,监管部门在制定抑制企业金融化趋势的政策时,应考虑不同类型企业金融化同群效应的差异性,因地制宜引导投资回归实体经济。针对国有企业、非国有企业以及不同规模企业受金融化同群效应影响的不同,重点关注行业内地位较高、企业规模较大、金融化程度较高的企业金融化状况,防止其过高的金融化程度产生的脱离实业风险向行业内其他公司传染,利用公司间互相影响的同群效应提高监管效率,同时加强对中小企业的融资政策支持,引导其投资回归主业。第三,在经济政策不确定性增强的环境下,拥有高管金融背景的公司金融化同群效应影响越大,基于此监管机构应针对这类公司加强监管,抑制其过度金融化的风险。同时加强对金融市场的监管与完善,提高金融市场和金融资产的功能属性,营造良好的投融资环境,使企业能够从实体经济中获得较高的收益,引导经济“脱虚向实”,促进实业和金融业的良性互动。