基于多变量LSTM模型的消费者信心指数预测研究

2021-09-08张瑞

张 瑞

(太原工业学院,山西 太原 030008)

0 引言

消费者信心指数 (Consumer Confidence Index, 简称CCI)是反映消费者信心强弱的指标,量化消费者对当前及未来的经济形势、收入水平和消费心理状态,是预测经济走势和消费趋向的一个先行指标.故及时准确统计和预测消费者信心指数对预判我国宏观经济形势、合理制定宏观经济政策、把握消费者消费信心倾向以及促进消费升级,都具有重要意义[1].

关于消费者信心指数预测的研究,学者从不同角度进行了探讨.如,从经典时序模型方面,通过建立ARIMA乘积季节模型进行预测[2];从机器学习方面,基于灰色区间GM(1,1)模型[3]、BP神经网络的改进等进行预测[4].随着深度学习技术的出现,它在处理具有非线性特征和复杂模式的数据上展现出显著优势,其中长短期记忆神经网络 (Long Short-Term Memory,简称LSTM) 可用于时间序列预测.该方法已用于全球股票指数[5]、太阳黑子活动[6]、北京首都国际机场路面交通拥堵[7]等预测,结果均显示该模型预测精度高,效果稳定.

唐晓彬等[1]在LSTM神经网络模型基础上引入网络搜索数据对消费者信心指数进行了预测.区别于该文献,本文将引入时间标记指数,从而构造多变量LSTM神经网络模型对消费者信心指数进行预测,以期提高预测精度,为宏观经济指标预测领域提供思路.第一部分为理论部分,主要介绍LSTM神经网络模型和多变量构造法.第二部分基于多变量LSTM神经网络模型对消费者信心指数进行预测,并以单变量LSTM神经网络模型和经典时序模型ARIMA作为基准模型进行比较.第三部分给出相应的讨论与结语.

1 模型说明

1.1 LSTM神经网络模型

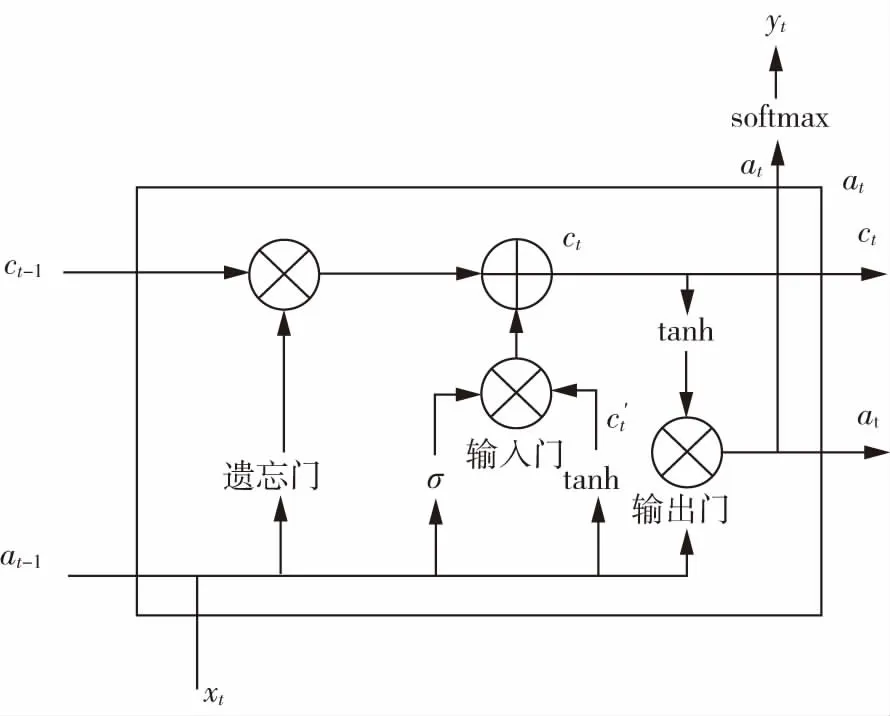

LSTM神经网络模型最早由Hochreiter等[8]提出,它在一种特殊的循环神经网络 (RNN) 基础上做了相对复杂的改进,这些改进使得LSTM模型能更好地解决梯度爆炸和梯度消失问题,让循环神经网络具备更强、更好的记忆性能[9].工作单元的内部结构如图1所示,单元接收当前层的输入xt,上一个单元的隐藏状态at-1和单元状态ct-1,并由遗忘门、输入门和控制门实现信息的持久化和抑制.

图1 LSTM工作单元

遗忘门接受来自输入xt和上层的隐藏状态at-1的值进行合并后再加权计算处理,公式如下:

(1)

其中σ(x)为Sigmoid激活函数,ω为权重,b为截距.其主要作用是决定从记忆细胞中是否丢弃某些信息.

(2)

(3)

结合遗忘门、输入门、上一个单元状态可共同决定和更新当前细胞状态ct,即

(4)

LSTM提供了单独的输出门,其计算公式如下:

(5)

(6)

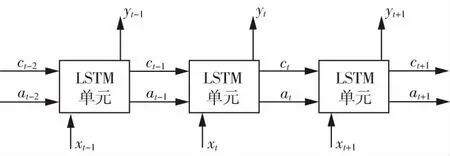

LSTM神经网络就是由上述多个LSTM状态单元级联合起来组成,工作原理如图2所示.

图2 LSTM神经网络结构

1.2 多变量构建法

仅用单一指数作为输入数据的预测方法属于单变量预测.考虑某些指数呈现出周期变化,为提高预测精度可构造多变量预测.从1开始标记数据在所处周期的位置,循环下去,将该标记作为另一个输入数据,从而维度由一维增加到二维.构造多变量不仅记录了观测值在周期中的相对位置,也记录了该周期的长度.消费者信心指数大致呈现出周期为一年的波动,可对其进行多变量构造.假设一年中消费者信心指数的观测值为12个,与此对应,构造一个以1为开头到12的序列作为时间标记指数,循环下去.

1.3 模型预测性能度量指标

本文选择均方根误差(Root Mean Squared Error, 简称RMSE)和平均绝对误差比(Mean Absolute Percentage Error, 简称MAPE)作为预测性能指标,向前预测N步的公式如下:

(7)

(8)

2 实证分析

2.1 数据预处理

本文采集2011年1月至2020年12月之间的消费者信心指数的数据,采样频率为每月一次,来源于东方财富网数据中心.为了更加细致刻画消费者信心变化的动态过程,考虑进行插值,又注意到近年我国经济形势整体平稳,消费者信心指数没有大幅波动,故对月度数据进行三次样条插值处理,将中国消费者信心指数月度数据扩充为旬度数据.插值后,一年中消费者信心指数的观测值为36个,与此对应,构造一个以1为开头到36的序列作为时间标记指数,循环下去,作为另一条输入数据.

为消除变量不同量纲与异常值对模型预测性能的干扰,将数据进行归一化变换:

(9)

其中,xi为第i个样本点的值,xmin和xmax分别为最小值和最大值.归一化处理后数值落入[0,1]区间.

2.2 模型分析

将归一化后的数据划分为训练集和测试集,为检验预测模型预测性能的稳健性,分别讨论测试集为36期(一年)和18期(半年)两种情况.运用Python 3语言环境,基于Tensorflow深度学习框架建立多变量LSTM预测模型.该模型输入层的维度为2,即消费者信心指数和时间标记指数,输出层为消费者信心指数预测值,隐藏层内LSTM神经元节点数为50个,学习率η为0.001,迭代次数为500次,滞后阶数为5,滑动窗口为18,使用Adam优化器进行训练.预测过程结束后,对预测结果再通过反归一化处理进而得到预测值.

为比较模型性能,选取RMSE和MAPE为衡量指标,以经典时序模型ARIMA和单变量LSTM神经网络模型作为基准模型,与多变量LSTM神经网络模型进行比较.结果如表1所示.

表1 不同模型预测结果对比表

由表1可看出,消费者信心指数的各期预测中多变量LSTM模型的预测精度一致优于单变量LSTM模型和ARIMA模型.具体量化来看,以MAPE为预测效果的指标,单变量LSTM模型相较于ARIMA模型,预测精度有了明显提升,36期和18期分别提高1.222%,0.734%;多变量LSTM模型相较于单变量LSTM模型,在不同期上均有不同程度的预测精度的提升,各期分别提高了0.046%,0.108%,说明构造多变量输入数据有助于预测性能的提升.另外对比可得,多变量LSTM模型在预测消费者信心指数时,随着预测期限加长,RMSE和MAPE值略有增加,但不随预测期限而发生剧烈变化,说明该模型具有较好的稳健性和泛化能力.

3 讨论与结语

由于消费者信心指数具有非线性变化特征,本文引入深度学习算法中LSTM神经网络模型,结合时间标记指数,构造了多变量LSTM预测模型,分别对消费者信心指数36期和18期进行了预测研究.同时引入ARIMA模型和单变量LSTM模型作为对照,以RMSE和MAPE为预测指标,系统性对比分析了各个预测模型.结果显示:LSTM模型相较于经典时序ARIMA模型,具有记忆功能和良好的非线性时间序列预测能力;相较于单变量LSTM模型,加入时间标记指数的多变量LSTM神经网络模型在消费者信心指数预测方面具有更好的预测性能和较强的泛化能力.

综上所述,本文构建的多变量LSTM模型能够对消费者信心指数有较好的预测,可以较为全面地掌握消费者信心动态,为相关部门制定和实施政策措施提供有效参考.本文基于LSTM模型进行预测时,仅引入时间标记指数,之后可以引入更多的相关变量进行继续改进和优化,以期进一步提高预测精度.