支付系统资金交易数据与经济增长的协整关系分析

2021-09-08陈琳

陈 琳

(山西大学 数学科学学院,山西 太原 030006)

支付系统是国家重要金融基础设施,支付系统资金交易数据(以下简称“支付系统资金量”)中蕴含了大量经济活动信息,分析支付系统资金量与经济增长的定量关系将有助于辅助预测经济增长趋势变化,为宏观决策提供参考.

近年来,支付系统资金交易数据所蕴含的信息逐步得到重视,挖掘支付系统资金量数据与经济增长关系的研究文章逐步呈现.王祥峰[1]认为,支付系统从三个层次影响经济增长,一是加速资本流动,提高资金周转效率;二是节约交易成本、促进市场繁荣;三是新型支付方式改变消费观念、刺激消费.李鹰等[2]以安徽省为例,分析了2005年至2009年支付系统资金量与GDP的关系,认为二者存在线性关系,支付系统有力支持了经济发展.刘恒怡[3]通过研究2005年至2010年辽宁省鞍山市GDP与支付系统资金流入、资金流出的变化关系,认为二者存在正相关性.王祥峰对2006年至2015年M地区支付系统资金量与GDP数据进行研究,认为二者具有协整关系,支付系统是经济发展不可或缺的助推因素,是经济增长的动力之一.张丽丽[4]通过分析2013年至2017年宁夏支付系统资金流入量和流出量数据与GDP的关系,发现GDP与支付系统资金流入量具有正相关性,和资金流出量具有负相关性,资金流入对GDP影响较大.国内学者刘英[5]、杨长岩[6]、林巧[7]、王军[8]、曹君怡[9]等分别对河南、福建、湖南、吉林等省份的支付系统资金量与地区GDP之间的关系进行了研究.

上述研究局限主要有:一是只针对区域支付系统数据与地区GDP之间的关系,对全国支付系统数据与GDP之间的关系研究尚未出现,随着GDP从高增速逐步转入中低速增长,探究全国关系更有意义;二是主要集中于研究当期支付系统数据与当期GDP之间的关系,对滞后期次未做考虑,由于资金传导到实体经济再到促进经济增长需要一段时间,因此除考虑当前数据影响外,还应考虑滞后期次数据的影响.本文从协整分析角度研究全国范围支付系统数据与GDP之间的定量关系,并通过逐步回归法将支付系统数据滞后期次纳入模型,分析全国支付系统数据在GDP预测中的优势及不足,并提出政策建议.

1 数据来源与研究方法

1.1 数据来源

支付系统资金量采用支付系统业务金额(当季值)指标,数据来源于Wind金融数据库,采集了2007年第一季度至2020年第四季度的季度数据,共56期,单位:亿元,用Xp表示.经济增长采用国内生产总值(GDP)当季值,数据来源于国家统计局,单位:亿元,用Xg表示.

1.2 研究方法

1.2.1 协整分析

在宏观经济分析中,Clive W.J .Granger[10]所提出的协整方法已经成为分析非平稳经济变量之间数量关系最主要的工具之一.鉴于经济时间序列数据往往不具有平稳性,不能直接用线性回归进行定量分析,而协整理论可以对同阶单整非平稳时间序列进行处理,故而本文采用协整理论对支付系统资金量与经济发展进行定量建模分析.通过ADF检验时间序列的平稳性,对于非平稳时间序列,确定单整阶数.对于同阶单整时间序列,采用E-G两步法进行协整检验,确定协整关系.通过格兰杰因果检验进行因果分析.

1.2.2 逐步回归法

考虑到将滞后期次支付系统资金量指标纳入模型需进行滞后期次变量选择,本文采用逐步回归方法进行变量自动选择.逐步回归的基本思想是将待选自变量逐个引入模型,每次引入变量后都要进行F检验,并对已经入选变量逐个进行t检验,当原来引入的变量因后面新引入变量而显得不显著时,将其剔除模型,以确保每次引入新变量之前模型中只包含显著变量,不断重复其过程,直到没有新变量引入并且模型中无不显著变量可剔除,最后得到最优变量选择结果.

本文通过Python进行数据初步处理,采用Eviews10进行实证分析,使用Origin2020进行图形展示.

2 结果和讨论

2.1 描述性分析

2.1.1 年度变化特点

根据中国人民银行官网发布的《2020年支付体系运行总体情况》,2020年,支付系统共处理支付业务金额8 195.29万亿元,同比增长18.73%.根据国家统计局网站,2020年全国GDP为101.60万亿元,同比增长2.3%.2020年支付系统处理资金量是同期GDP的80.66倍,支付系统处理资金量大约相当于每周1.5个年度GDP.

从历年GDP(图1)及同比趋势图(图2)中可以看出,2000年至2007年,GDP增速从8%左右一路上升,在2007年达到最高增速14%,2008年以来,除2010年略有回调以外,GDP总体呈现增幅下降趋势,降至2019年的6.1%,2020年由于受新冠疫情冲击,进一步降至2.3%.支付系统资金量及同比趋势图与GDP变化总体相似,2008-2009年资金量同比增幅较2007年下降明显,支付系统资金量在2010年明显上升,此后同比增幅整体呈下降趋势.通过对比GDP和支付系统资金量趋势可以发现,二者总体趋势相似,但支付系统资金量变动幅度要大于GDP.

图1 历年GDP及同比趋势图

图2 历年支付系统资金量及同比趋势图

2.1.2 季度变化特点

按季度维度看,支付系统资金量与GDP总体趋势基本一致(图3),两者均具有季节性,其中GDP季节变化特征比支付系统资金量更加明显.支付系统资金量的变化可以从资金交易角度真实反应社会经济活动的变化特点,定量分析二者关系具有现实意义.

图3 支付系统资金量与GDP季度趋势图

2.2 实证分析

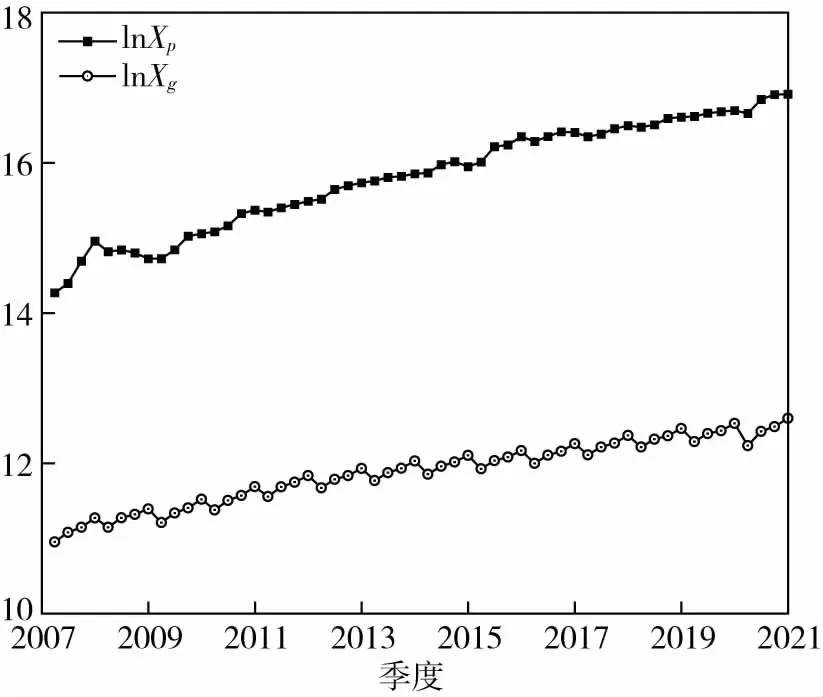

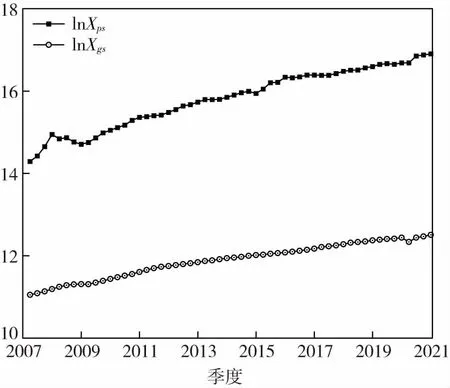

为消除异方差影响,首先将支付系统资金量与GDP季度数据取对数,分别记为:lnXp和lnXg,见图4,显然二者数据均具有季节性,lnXg的季节性较lnXp更加明显.为消除季节性因素对建模的影响,采用X-12方法剔除季节因素,分别记为:lnXps和lnXgs,见图5.

图4 lnXp和lnXg季度趋势图

图5 lnXp和lnXg季节调整趋势图

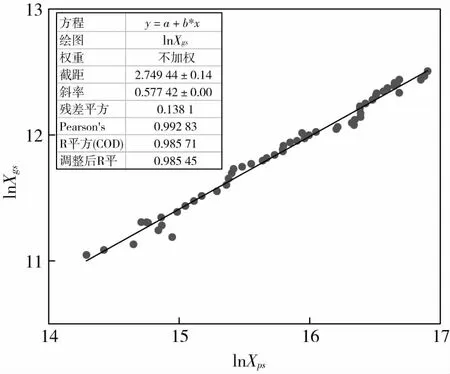

从图6可以看出,lnXp和lnXg具有明显的线性趋势,适合进行线性回归建模分析.

图6 lnXp和lnXg季节调整散点图

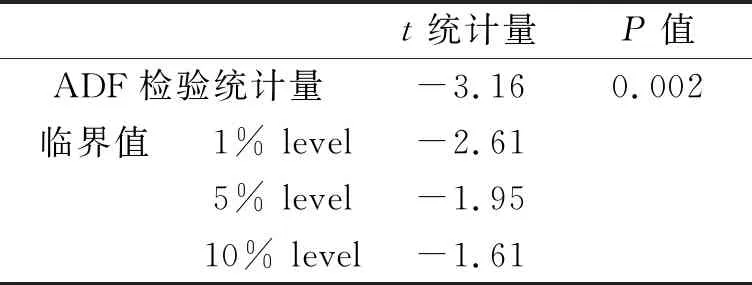

2.2.1 单位根检验

对序列进行建模分析,首先需要检验序列的平稳性,只有平稳序列才能进行计量分析,否则可能出现伪回归.检验结果见表1,表明lnXg和lnXp原序列不平稳,但一阶差分后均平稳,即单整阶数相同.

表1 单位根检验结果

注:(C,T,K)表示ADF检验式是否包含常数项、时间趋势项以及滞后期数.

2.2.2 协整检验

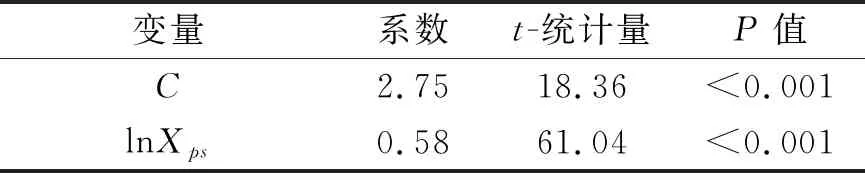

为检验lnXg和lnXp是否存在长期稳定关系,对其进行协整检验.采用E-G两步法进行协整检验.第一步,以lnXg为因变量、lnXp为自变量进行回归建模,回归结果见表2,回归模型F统计量为3 725.36,对应P值小于0.001,判定系数R2=98.57%,说明模型显著.

表2 lnXg与lnXp回归结果

第二步,对回归模型残差进行单位根检验,以确定其平稳性.检验结果(见表3)显示其在1%置信水平下显著,残差序列平稳,说明lnXg和lnXp存在长期稳定的协整关系,回归模型建立有意义.

表3 回归残差的单位根检验结果

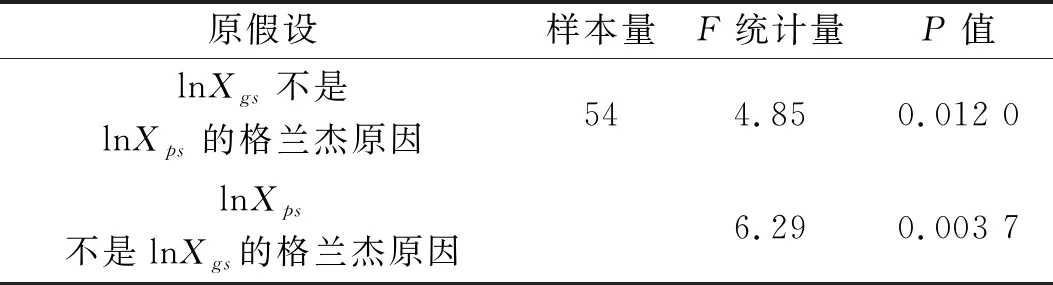

2.2.3 格兰杰因果关系检验

为确定lnXg和lnXp之间的因果关系,对二者进行格兰杰因果检验,结果(见表4)显示,lnXp是lnXg的格兰杰原因,反之不成立,说明上述回归模型因果关系成立.

表4 格兰杰因果检验结果

2.2.4 建立回归模型

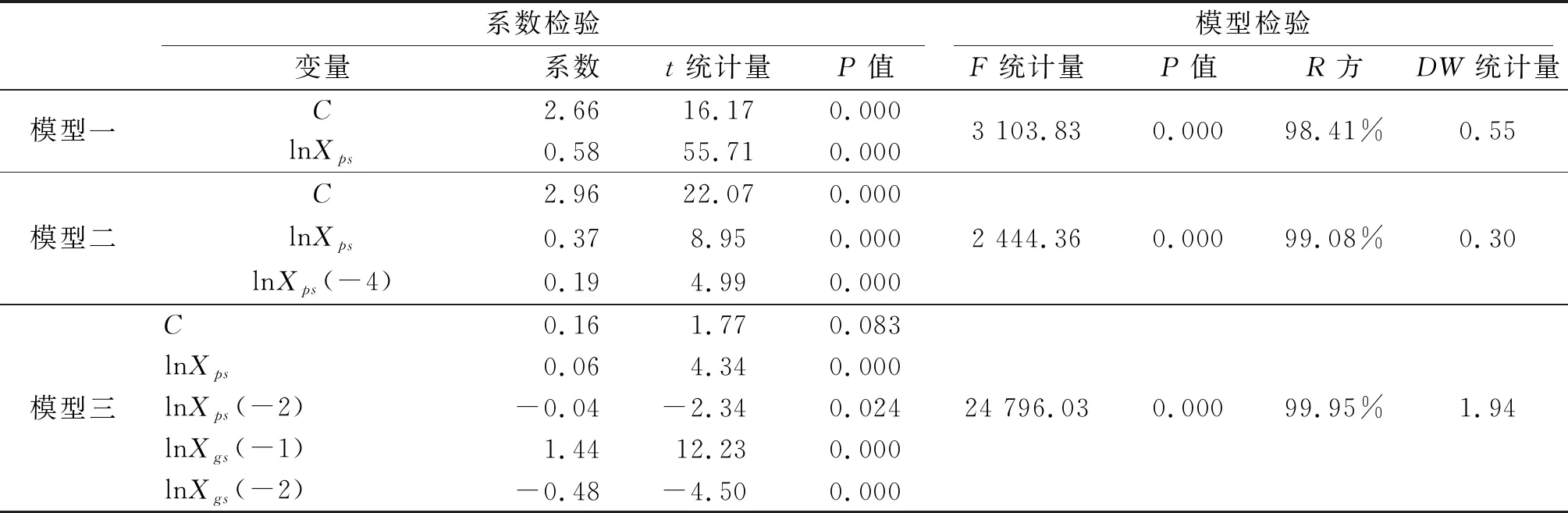

支付系统资金量是当前社会资金运动的即时反映,一般来说,从资金开始流动到传导到实体经济并产生经济效益,需要较长时间,所以,在建立回归模型时,除考虑当前支付系统资金量外,还应该将之前期次的支付系统资金量纳入模型一并考虑.为充分考虑支付系统资金量历史数据的影响,本文将时间滞后范围延伸一年,即:当前期次往前延伸四个季度.

本文分三种模型进行建模,便于比较不同模型性能,采用逐步回归方法进行多自变量筛选,进而选择最优模型.建立模型如下:

模型一:仅考虑支付系统资金量当期数据影响

lnXgs(t)=C+βlnXps(t)

(1)

模型二:考虑支付系统资金量当期数据和历史数据影响

(2)

模型三:考虑支付系统资金量当期数据和历史数据以及GDP历史数据影响

(3)

其中,lnXgs(t)为第t期经季节调整的GDP,lnXps(t)为第t期经季节调整的支付系统资金量,C表示常数项,β,βi,γj表示各自变量对应的回归系数,lnXps(t-i)表示滞后i期经季节调整的支付系统资金量,lnXgs(t-j)表示滞后j期经季节调整的GDP.

本文对2007年第一季度至2019年第四季度数据进行建模,对模型一直接进行线性回归,对模型二和模型三采用逐步回归方法对多自变量进行筛选,各模型回归结果如表5.

表5 模型回归结果

从表5可以看出,三个模型均显著,各模型自变量系数均显著,模型三的判定系数R2最高.从模型二可见,GDP增长与当期支付系统资金量和滞后一年的支付系统资金量有显著相关性,从模型角度验证了前文对资金传导至实体经济存在滞后性的判断.模型三显示,GDP增长与当期支付系统资金量和滞后两个季度的支付系统资金量以及滞后一个、两个季度的GDP有显著相关性,说明GDP的增长还具有一定的增长惯性,前两个季度的GDP对当期影响明显,资金传导滞后两个季度.同时也发现,模型一和模型二DW统计量明显低于2,显示模型残差存在自相关性,而模型三的DW统计量近似等于2,显示模型三残差不存在自相关性.三个模型中,模型三最优.

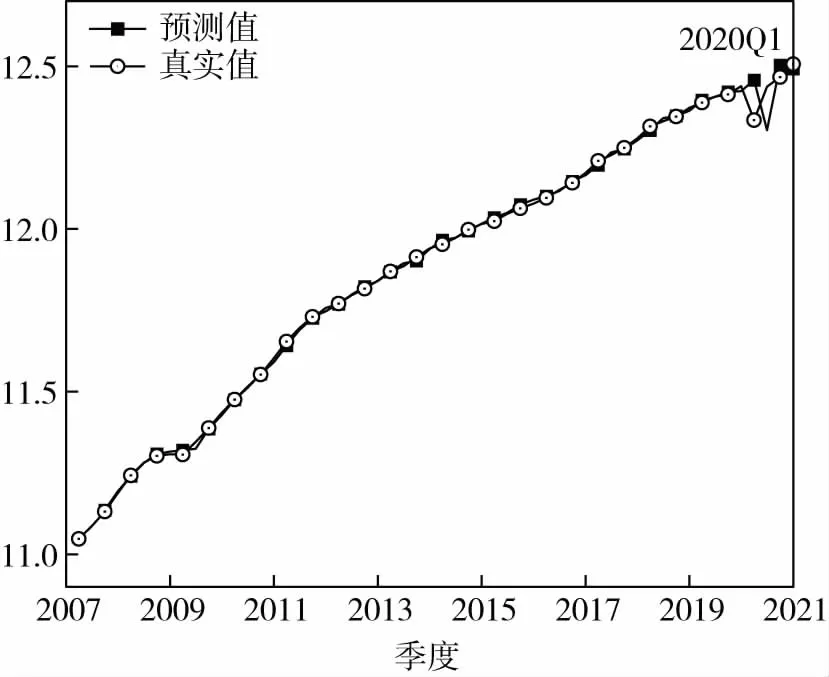

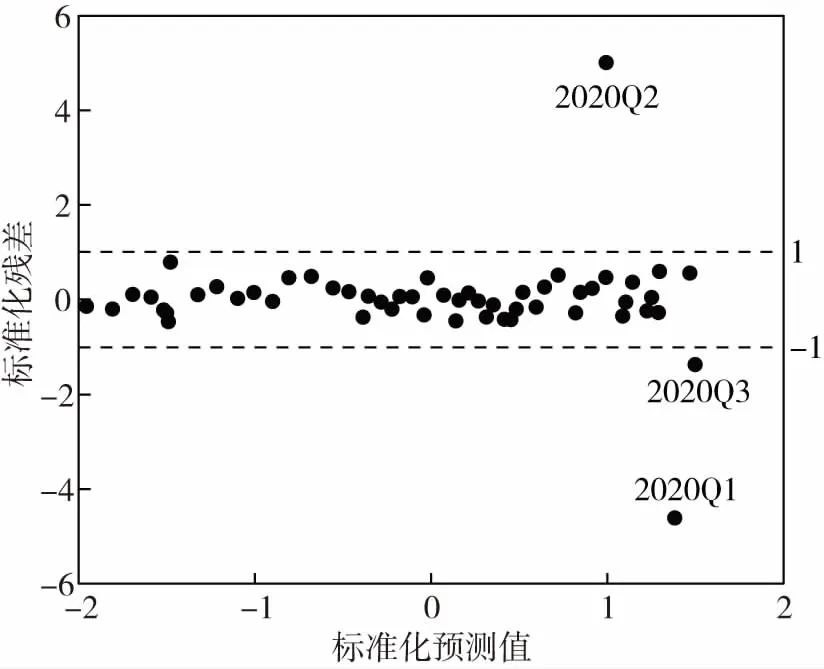

2.2.5 模型预测

采用上述模型三对历史数据(2007年第三季度至2019年第四季度)和新数据(2020年第一季度至2020年第四季度)进行预测,结果如图:

从图7可见,模型预测与真实值总体趋势一致.在历史数据预测阶段,预测值与真实值非常接近,从图8可见,除个别点外,误差基本在一个标准差范围内,且无明显趋势,残差已经为白噪声序列,原始数据信息基本都包含在模型中,说明模型预测精度高.在新数据预测阶段,2020年第一季度和第二季度预测值与真实值相差明显,主要由于2020年新冠肺炎疫情的突然爆发,给全国乃至全球经济带来巨大的不确定性,受疫情冲击影响,2020年一季度一些主要指标明显下滑,国内生产总值同比下降6.8%,是有GDP季度核算以来首次出现负增长.说明模型对类似新冠肺炎突发疫情引发经济形势剧烈波动导致出现拐点的预测能力还不足.

图7 模型预测值与真实值趋势对比图

图8 模型回归残差散点图

3 结论与建议

3.1 结论

一是支付系统资金量与经济增长具有较强的相关性,通过支付系统资金量可以用来预测经济增长.

二是支付系统资金量与经济增长具有长期稳定的协整关系,对二者建立回归模型有意义.

三是支付系统资金量变化影响经济增长具有滞后性,通过逐步回归方法发现,当期和滞后二期支付系统资金量对经济增长有显著影响,同时,经济增长具有惯性,前两个季度对预测影响显著.

四是经济平稳时期通过支付系统资金量可以相对准确预测经济增长,但在突发事件导致经济剧烈波动时,导致预测精度下降.

3.2 建议

一是深入挖掘代表社会资金真实运动的支付系统资金量数据,将资金交易过路信息变为有用信息,为宏观经济决策提供辅助参考.

二是进一步优化支付系统资金量预测经济增长模型,考虑纳入更多经济金融相关指标,提升对经济剧烈波动拐点的预测精度.