周期性风险严控下的信用债市场风险浅析

2021-09-06王大威

王大威

2021年上半年,伴随经济缓步复苏,宽信用政策有所转向,稳杠杆、防风险政策立体发力,经济周期性特征有所显现,加之市场主体谨慎预期强化,使得分层态势愈发明显,信用债市场呈现违约率走高、净融资收缩态势。

上半年信用债市场违约创历史新高

信用债违约创历史新高

根据Wind数据,2021年上半年信用债违约规模达1266.5亿元,违约率为0.31%,双创我国信用债违约史新高(2014年为首只信用债违约年,见图1)。

从行业分布看,按照申万一级行业分类,计算机、电子、纺织服装和汽车的违约率较高,均在10%以上;同时,商业贸易违约率也为8.68%,且违约额最高,达657亿元。整体看,这与本次经济复苏制造业弱于预期相吻合;同时,计算机、电子、纺织服务和商业贸易中有大量中小企业,PMI分项中的中小企业恢复弱于大型企业、规模以下企业利润恢复弱于规模以上企业,也与信用债违约的行业分布相互认证(见图2)。

从地域分布看,尽管北京地区违约金额最大,但从违约率看,海南、辽宁、河北、宁夏、青海均高于10%,明显高于其他区域。珠三角、长三角等东部沿海经济发达地区的违约率略低,显示本轮经济复苏下,出口发挥了较大的支撑作用,带动经济发达地区企业持续恢复,情况好于内陆省份(见图3)。

净融资规模罕见缩量

伴随信用债市场违约率提升和市场风险预期的一致性增强,上半年信用债净融资明显缩量,尽管2021年上半年信用债发行量为9.37万亿元,略高于2020年上半年的9.22万亿元;但2021年上半年净融资量一改往年同期连续增长态势,仅为2万亿元,较2020年减少近50%,一是源于2020年为支持实际经济融资,331国常会提出增加信用债净融资1万亿元,使得2020年净融资大幅增加,相应的2021年的政策力度減弱,净融资规模下降。二是源于2020年融资品种以短融、中票为主,2021年陆续到期,风险预期强化和政策叠加,使得到期再融资规模增大,而新发减少(见图4)。

从行业分布看,按照Wind三级行业,61个行业中有20个行业净融资为负,其中石油、天然气与供消费用燃料,金属、非金属与采矿,多元电信服务,房地产4个行业净融资均在负200亿元以上,对应了当前煤炭等采矿行业和房地产融资的困难情景(见图5)。

从地域分布看,山西、河北、辽宁、天津、云南、新疆、香港、河南、青海、宁夏、内蒙古等共11个省份净融资为负,主要为内陆地区,与违约的区域分布相对应(见图6)。

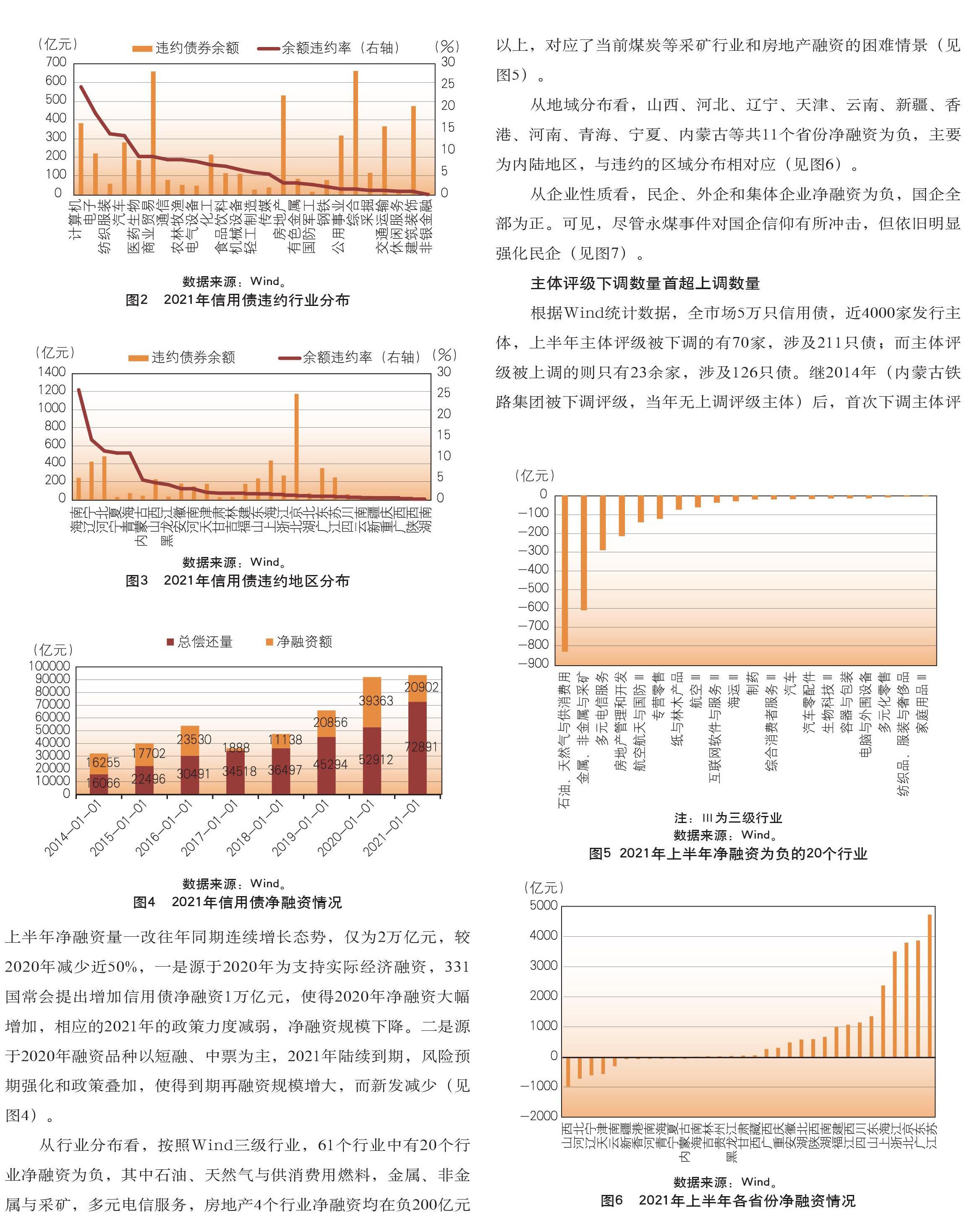

从企业性质看,民企、外企和集体企业净融资为负,国企全部为正。可见,尽管永煤事件对国企信仰有所冲击,但依旧明显强化民企(见图7)。

主体评级下调数量首超上调数量

根据Wind统计数据,全市场5万只信用债,近4000家发行主体,上半年主体评级被下调的有70家,涉及211只债;而主体评级被上调的则只有23余家,涉及126只债。继2014年(内蒙古铁路集团被下调评级,当年无上调评级主体)后,首次下调主体评级数量高于上调评级数量。

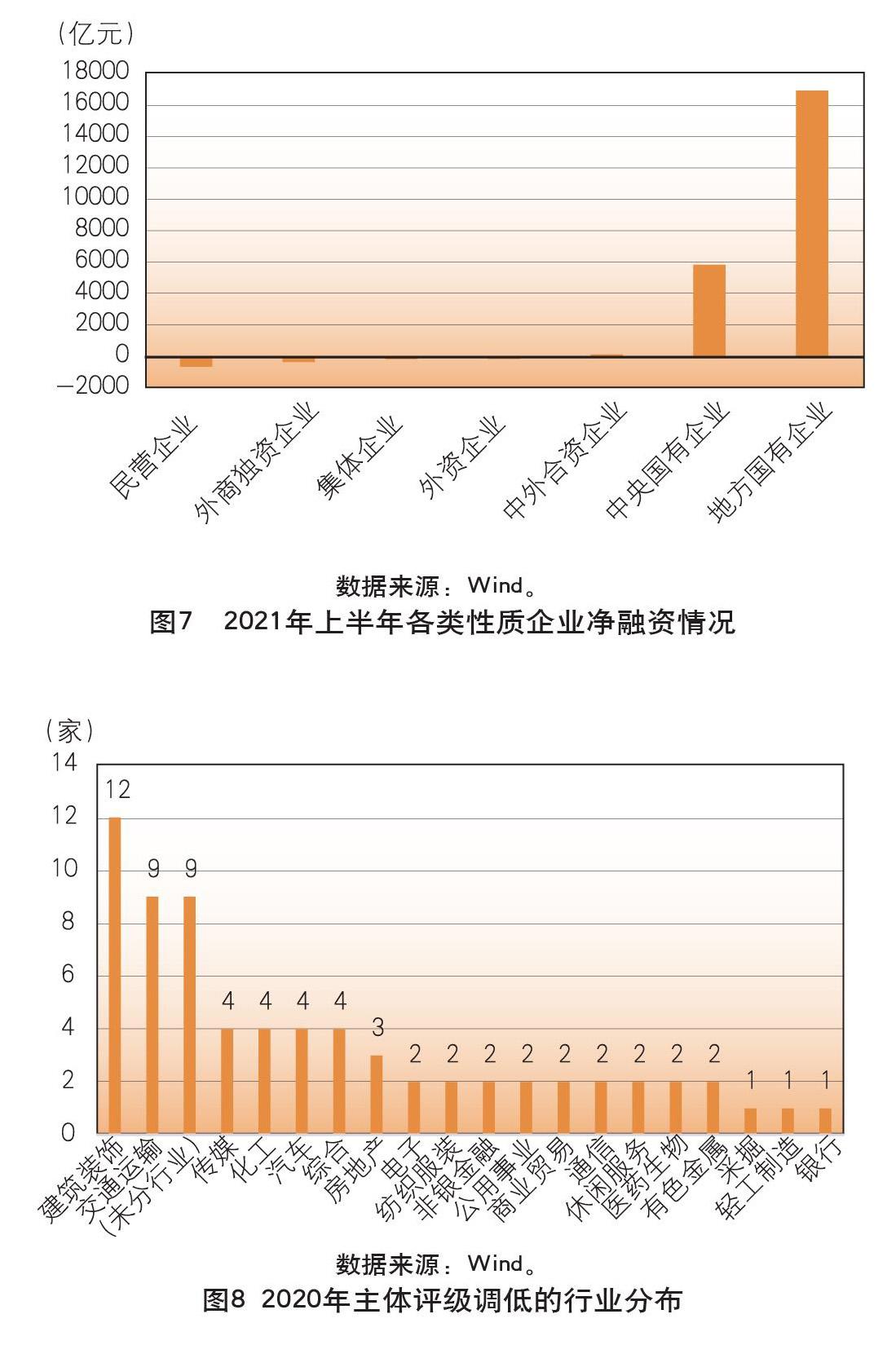

从行业分布看,建筑装饰、交通运输和空白行业居前,其中交通运输调低主体评级企业多为海航集团相关企业(见图8)。

从地域分布看,广东、海南、江苏排在前三位,其中广东、江苏存量信用债数量较多、基数较大,而海南主要为海航集团相关企业评级调低(见图9)。

利差分层明显

在违约率创出新高、评级下调异常增加的背景下,信用利差分化明显,AAA及以上高评级信用利差历史分位数均在近5年20%以下,而AA-及以下则在近5年50%以上,部分在80%以上(见表1)。

稳杠杆立体发力叠加预期自我强化形成当前风险态势

宽信用转向稳杠杆,使得风险开始暴露。2020年,为应对疫情冲击,宽信用、宽货币叠加发力,社融增速、信贷增速一度同步超过13%,信用债市场净融资也猛增1万亿元以上,使得宏观杠杆率在三、四季度连续高于270%。对此,2021年政府工作报告明确指出“防范化解金融等领域的风险任务依旧艰巨”“保持宏观杠杆率基本稳定”。为此,2020年四季度确认经济企稳后,宽信用政策已开始收缩,2021年更是全方位出台各项政策。且相较2020年疫情期间,央行创设的直达工具、财政多补贴、鼓励发债融资等多维扶持政策,在2021年逐步退潮,周期性风险和市场尾部风险隐忧显现,信用债风险如预期走高,机构参与者对于风险预期也在持续强化,双重叠加形成了今天的态势。

政策严控地方债务风险,直指城投公司。2021年年初以来,宏观杠杆整体有所下降,但在地方债大幅新增下,地方政府杠杆率依旧处于相对高位(2020年二季度后一直在40%以上)。尽管政府工作报告指出要“妥善化解地方政府债务风险”,但随后监管出台15号文,直指地方政府融资平台,严控新增隐性债务,尽管是政策的延续,但对其的风险控制态势已对市场形成影响。加之此前《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》出台,将土地收入纳入税收征收,会对地方政府最大收入来源——土地收入——造成较大影响,一则,之前城投公司不缴纳土地出让金等问题将受到严控;二则,地方政府通过土地注入城投公司的方式将受到控制;三则,未来不排除中央和地方对土地收入分账,地方政府收入受损。无论是哪种,背靠地方政府的城投公司财力均会受到较大影响,直接影响未来经营。而城投债占信用债市场规模的30%,直接影响了市场融资和违约态势。

评级市场规范严查评级失真。面对我国债券市场评级普遍偏高等问题,2020年的AAA级国企的永煤违约成为导火索,2020年四季度交易商协会对东方金诚、中诚信国际、大公国际进行现场调查。随后2021年3月28日,央行等部门联合出台《关于促进债券市场信用评级行业高质量健康发展的通知(征求意见稿)》,明确提出“信用评级机构应当构建以违约率为核心的评级质量验证机制,制定实施方案,逐步将高评级主体比例降低至合理范围内,形成具有明确区分度的评级标准体系”。使得2021年评级公司异常谨慎,出现了主体评级调低多于调高的态势。伴随市场治理持续推进,下半年不排除主体评级调低将继续增加。

现金管理新规波及低评级债券。2021年6月出台的《关于规范现金管理类理财产品管理有关事项的通知》,明确现金管理类产品不得投资AA+以下债券和资产支持证券,且每只产品投资主体评级AAA以下产品合计规模不得超过产品净值的10%;同时,要求商业银行理财公司现金管理类产品投资组合的平均期限不得超过120天。这使得现金管理类产品只能投资于高评级、短久期产品,传统信用下沉、拉久期等策略难再适用。截至6月30日,市场货币基金净值达到9.1万亿元,占到全市场资金规模的40%,债券资产又占了货币基金资产规模的41%。市场需求方的受限,也加剧了信用利差的分化。

下半年信用债市场风险依旧不容忽视

信用债市场投资仍需谨慎。尽管经济恢复态势整体稳中向好,但如7月3日深改委会议还是强调“要强化底线思维,有效防范应对重点领域潜在风险”。7月14日国常会对于周期性风险的提出,一是估量考虑局部疫情冲击、刺激政策后尾部风险、欧美复苏后出口走低风险和价格传导对下游利润侵蚀等因素,且当前制造业和中小企业复苏有序但仍偏弱,相应行业中小企业的发债风险值得关注;二是信用债传统大户——城投公司和房地产——融资受限导致的风险负反馈,下半年信用债市场风险依旧较大。

城投债整体融资环境可能恶化。城投债的政策性较强,伴随稳杠杆、降隐性债务的政策深化,叠加土地收入改革,城投债融资环境趋严,弱资质地区的风险可能逐步显现,叠加市场悲观预期强化,下半年净融资可能仍是收缩态势。但同时,仍有一些优质区域城投可能被错杀,可以加强研究,寻找错杀机会。

宽货币下信用利差较难走阔。7月意外降准,使得市场资金维持宽松。在此背景下,前期存在配置延后的机构在抢配和风险谨慎下,券种选择风险偏好较低,信用债下沉策略恐仍难在机构使用,更多会用在利率债和高评级信用债,因此下半年信用利差分化、高评级利差低位的态势恐难改变。

政策建议

完善投资者保护机制。从流程、全方位加强投资者保护。一是强化信息披露机制,强化财务指标、关联交易等的披露管理,明確中介人职责,建立终身追责制。二是在北京、上海金融法院的基础上,在全国主要区域推广建立区域金融法院,解决债务违约地方法院审理中地方政府和债券人可能的利益冲突问题。三是强化逃废债惩处力度。细化违约债券处理程序,对于恶意逃废债,要从严处理,处理到人。

完善交易机制。一是在进一步整合银行间和交易所职能的基础上,强化做市商机制,通过优化考核指标,加强做市商的中介作用,研究建立以做市商为中心的分层交易机制,形成分层有序的交易机制。二是针对已违约债券,从流动性、可交易性等方面明确其是否可继续交易,或满足哪些标准可继续交易,建立可行、规范的违约债券交易机制。

研究建立高收益债市场。美国等发达国家均有高收益债市场,能够满足不同风险偏好投资者的需求,而我国当前BBB+及以下的债项评级的债券规模也接近2500亿元,市场逐步扩大,但尚不规范,可继续从交易机制等方面完善相关机制,以提升市场流动性,满足高风险偏好投资者的需求,推进分层债券市场的形成。

(作者单位:中国邮政储蓄银行金融市场部)