关于业绩承诺的并购风险及防范对策

2021-09-05邱晓霞

邱晓霞

摘要:业绩承诺的企业能否真正降低并购风险、达到预期的经济效益作用以及如何防范并购风险是理论界和实务界一直关注的问题。文章通过对科达集团股份有限公司并购北京爱创天杰营销科技有限公司事件的分析,探究业绩承诺所引发的并购风险,分析研究业绩承诺与并购风险的内在关系,对并购方、被并购方和监督机构三个主体提出相关防范对策。

关键词:业绩承诺;并购风险;防范对策

一、引言

企业为了提高经济规模效益、实现战略转型以及经营多元化,并购成为了企业超常规发展的重要选择方式。国内并购重组之风盛行,一方面是国家政策的大力支持引导,另一方面是并购重组可使得部分达不到上市标准的企业实现间接上市。虽然并购能够带来诸多效益,但也引发了不少的风险。其中,由于我国市场经济制度不完善和市场经济不稳定,企业并购行为能够带来欺诈风险、财务风险、违反法律法规风险等。尽管在并购准备时,上市公司已经对标的公司实施调查和签订业绩承诺补偿,但依然不能完全消除由交易双方存在的信息不对称所带来的并购风险。

本文以科达集团股份有限公司对北京爱创天杰营销科技有限公司的并购事件,基于业绩承诺的动机及并购风险的研究基础上进一步分析其并购前后的状况,并从并购交易双方及行政与监督机构三个方面提出相关防范对策。

二、案例介绍

(一)并购交易双方简介

并购方科达集团股份有限公司(以下简称“科达股份”)于2004年在A股主板上市。公司主要根据客户的需求来利用数据和技术深入挖掘流量价值,从而得到客户所需要的营销解决方案。公司深度服务网络服务、快消等超过1500家全行业客户。

被并购方北京爱创天杰营销科技有限公司(以下简称“爱创天杰”)于2017年在北京市成立,其注册资本为1000万人民币。公司主要经营的业务范围为技术推广、教育咨询等。

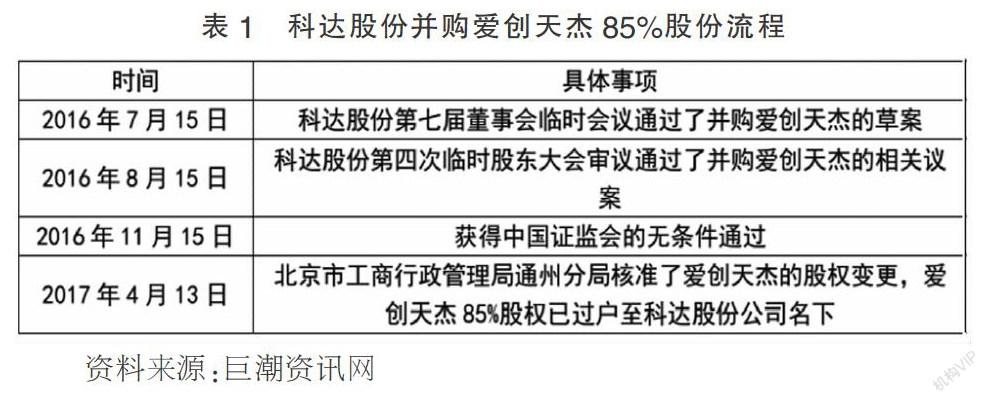

(二)并购流程

2016年,科达股份为了扩大公司经营规模,提高战略地位,决定通过并购的方式并购同一行业的未上市公司。科创股份经讨论,决定通过股份发行和现金支付两种方式来购买祺创投资、张桔洲、吴瑞敏持有的爱创天杰85%股权(见表1)。

(三)标的资产的资产评估情况

2016年,爱创天杰委托中联资产评估集团有限公司(以下简称“中联资产评估”)对本次交易的标的资产进行评估,作为本次交易的定价参考依据。中联资产评估得到爱创天杰100%股权评估价值为 95621.35万元,则其中的85%的股权价值为81278.15万元。科达股份最终以80920万元收购了爱创天杰的85%的股权资产,其中以非公开发行股份募集的方式筹集资金支付40460萬元,共发行2538.2684股,以现金支付40460万元。

(四)业绩承诺情况

祺创投资、张桔洲、吴瑞敏初始承诺2016~2018年共3年的盈利目标,具体为爱创天杰所产生的净利润分别为不低于6800万元、8160万元、9792万元。另外,在此次并购过程中,并购双方的补充协议追加约定若购买资产项下标的资产未能于2016年交割完毕,祺创投资、张桔洲、吴瑞敏进一步追加承诺标的公司2019年度的承诺净利润数为9792万元。此外,祺创投资、张桔洲、吴瑞敏和科达股份达成了业绩补偿协议。

(五)业绩承诺完成情况

截至2020年12月,科达股份关于发行股份购买爱创天杰85%的股权的业绩承诺已到期满。爱创天杰的业绩承诺完成情况如表2所示。2016年度,爱创天杰以高出承诺金额比例2.77%完成业绩承诺,在接下来的2017年和2018年分别以超出承诺金额0.34%和0.22%的比例完成业绩承诺的金额,但到了2019年爱创天杰经审计后的实际净利润为81567359.00元,未能完成当年的业绩承诺金额。爱创天杰承诺的四年实际净利润共为345440000元,但是实际上爱创天杰截至2019年其完成的税后总净利润为332462728.96元,相差了-12977271.04元,即四年业绩承诺期实现业绩为-12977271.04元,累计实现比例为86.82%,不能如约完成业绩承诺。

三、案例剖析

(一)标的资产的不确定性使业绩承诺难以实现

由爱创天杰出具的财务报告显示,爱创天杰存在着大量的应收账款。根据天健审【2017】7848号专项审核报告显示,爱创天杰截至2017年8月18日应收账款的回款情况,冲减了营业收入2903915.38元,相应冲减营业成本1639460.02元。这使得爱创天杰的净利润较扣除非经常性损益前的利润下降了1.54%。此外,自2017年起,科达股份将公司业务委托于天圆全会计师事务所处理。依照天圆全会计师事务所出具的专项审核报告,爱创天杰在2018年、2019年收回应收账款后,使得爱创天杰的净利润较扣除经常性损益前的利润下降了2.17%和6.09%。这反应了应收账款的存在对爱创天杰的净利润影响较大。应收账款的不确定性是爱创天杰实现业绩承诺不稳定的因素之一。

(二)承诺期内的短视行为使业绩维持难以长久

爱创天杰是海马汽车、东方柳汽等汽车整商的公关代理商,其有着较大的客户潜力,能为科达股份带来一定的盈利资源。但爱创天杰正处于企业成长期,规模较小,相对客户议价能力较弱,需要较长的一段时间才能将存在的客户潜力发展出来,为科达股份带来更大的盈利商机。在业绩承诺期内,爱创天杰没有抓住并购交易给他带来的商机来扩大自己的发展规模,只看到近期的盈利,对其应收账款不加以控制,以致相应的客户应收账款比率在2017~2019年从4.08%上升至53.36%。当爱创天杰经营的湖南猎豹线下项目、重庆长安线下项目以及比亚迪项目遭到应收账款难以收回时,公司也受其严重牵连,业绩难以实现。爱创天杰管理层只关注暂时的短期公司盈利目标,却忽视了公司长期盈利发展。这就使得业绩承诺目标难以维持长久。