中国商业银行经营绩效测度及影响因素分析

2021-09-05金博

金博

摘要:文章选取占中国商业银行总资产约65%的样本,对中国商业银行的“三重效率”进行测度分析,运用Pearson分析法初步揭示中国商业银行三重效率间的关系,利用SYS-GMM方法探究可能影响其三重效率的因素。研究表明,中国商业银行经济效率、社会效率和环境效率之间存在着显著的正相关关系;在经济效率方面,资产规模、盈利能力和银行类型对其有着显著的正向影响,而不良贷款率对其有着显著的负向影响;盈利能力和资产类型对社会效率的影响并不显著;在环境效率方面,资产规模、盈利能力、不良贷款率和银行类型均对其影响显著。

关键词:商业银行;运营效率;SYS-GMM模型

一、引言

近年来,我国国民经济持续快速发展。据中国人民银行统计,我国银行业金融机构2018年年末的人民币贷款总额达130余万亿元,且在2013~2018年,我国银行业金融机构人民币的存贷款总额年均复合增长率分别为11.2%和13.65%,我国的经济实力十分强大,同时融资需求也很巨大。当前,我国基本已形成多层次的银行业体系,但是随着利率市场化的不断加深,我国银行业的竞争化态势愈演愈烈。因此,如何既能保证我国银行业的良性竞争,又能够在此基础上保证商业银行的高水平经营效率,这已经成为促进我国银行业的健康发展亟需解决的问题。

商业银行运营效率作为商业银行研究的核心问题之一,一直以来都是学界的研究重点。国外学者对于商业银行运行效率大多采用DEA方法进行分析。Barr和Seiford(1993)用DEA方法研究来研究商业银行的经营效率,认为区分存活银行和破产银行可以通过观察银行经营效率值来进行;Sherman和Gold(2014)的研究认为DEA方法是对银行分支机构经营管理绩效进行评估的有效方法;在中国的案例中,Yu等(2019)通过评价中国26家商业银行的经营效率,提出了纳入银行信贷风险影响的DEA模型。国内学者对商业银行经营效率的研究也主要运用DEA方法,曾薇等(2016)在研究中国银行业2004~2014年间的创新效率时,采用了两阶段的DEA方法;宋凯艺(2017)采用SBM-DEA模型实证分析了要素市场扭曲对商业银行经营效率的影响效应;陈清等(2018)通过运用SBM-DEA方法对中国15家上市商业银行2010~2015年的经营效率进行了测算;马晓倩等(2019)以64家城市商业银行为研究对象,运用三阶段DEA方法分析了我国城商行经营效率;杨鹭等(2020)在研究中国15家商业银行的普惠金融效率时运用了DEA 模型。

通过以上的文献回顾发现,在现有研究大多是从单一维度对商业银行经营效率进行分析,而从多维度角度进行研究则是需要探索的一种研究视角。因此,本文将商业银行的经营效率分为了经济、社会和环境三个方面,从这三个方面进行分析和研究。此外,本文使用了Pearson分析法初步探究三重效率间的关系,并采用实证分析哪些因素对商业银行的“三重效率”产生影响及影响程度有多大。

二、研究设计

(一)数据来源

由于数据的可得性,本文选取了资产约占我国银行业资产的65%以上的19家商业银行作为样本,其中国有商业银行5家、股份制商业银行11家、城市商业银行3家。样本区间为2009~2018年共10年。

(二)指标选取

1. 商业银行经营效率测算指标

本文依据Gutierrez等(2016)、李双杰和高岩(2014)等的研究,本文确定的商业银行经营效率的投入指标为银行资产、经营费用等指标。

关于经济效率的测算,本文综合考虑了周逢民等(2010)、Wang K等(2014)、王兵和朱宁(2011)的研究,将期望产出的指标设定为利息收入和非利息收入,将非期望产出的指标设定为不良贷款;关于社会效率的测算,本文将社会效率的产出指标设定为银行捐赠、每股收益和纳税金额;关于环境效率的测算,本文使用商业银行关于绿色金融中的贷款余额进行测算。

2. 商业银行经营效率影响因素

本文在探究我国商业银行效率的影响因素时,综合了王兵和朱宁(2011)、李小胜和郑智荣(2015)和刘志友等(2013)的观点。构建了四个影响因素指标,分别是:银行的类型、银行的不良贷款率、资产回报率、资产规模对数值。其中,商业银行类型主要用于区分商业银行的性质,用Feature表示,不同种类的商业银行存在管理模式、经营能力等方面的差异,会影响商业银行的经营效率;不良贷款率主要体现商业银行的管理水平,用NPL表示,通过影响银行业全要素生产率的增长从而作用于商业银行的经营效率;资产回报率主要是对商业银行盈利能力进行衡量,用ROA表示,其与商业银行经营效率正相关;资产规模对数值主要表现商业银行的经营规模,用LnAss表示,商业银行可以通过扩大资产规模,获得规模经济,推动经营规模的扩大。

三、實证分析

(一)中国商业银行“三重效率”相关性分析

本文首先通过Tone(2001)的Super-SBM模型对我国商业银行的“三重效率”进行了分析,研究发现,国有商业银行在经济效率和社会效率上表现不佳,而城市商业银行则表现优秀;在环境效率方面,国有商业银行和城市商业银行均不如股份制商业银行表现突出。①本文将文章的重心放在中国商业银行“三重效率”的Pearson分析和影响因素分析上,这些分析均是在中国商业银行“三重效率”分析结果的基础上进行。

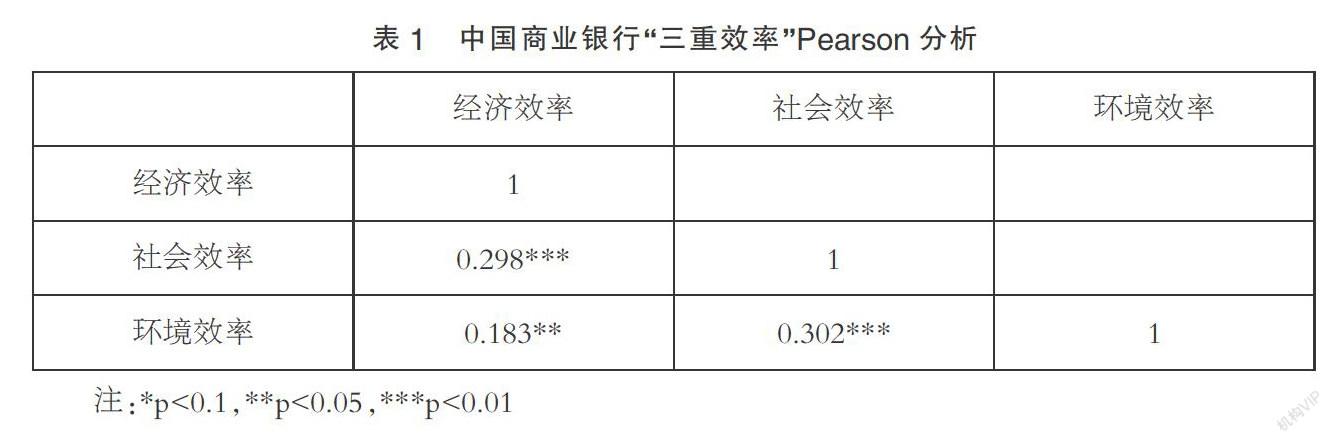

本文采用Pearson分析法探寻我国商业银行经济、社会和环境效率之间的关系。结果如表1所示。

通过表1可以发现,我国商业银行的“三重效率”间存在显著影响关系,且均正相关。“三重效率”的相关性从大到小分别是:经济效率与社会效率、环境效率与社会效率、经济效率与环境效率。这表明我国商业银行的经济目标、社会目标和环境目标间不存在目标冲突矛盾,相反我国商业银行“三重效率”间存在一定的相互促进关系。