国内外液化石油气市场“十三五”回顾及“十四五”展望

2021-09-04杨晨

杨 晨

(中国石化集团经济技术研究院有限公司,北京 100029)

1 2015–2020年全球及中国LPG市场均处于快速发展期

2015–2020年全球炼油产能和页岩气产量扩张,LPG成为供应充足和价格友好的燃料和原料,进入了多样化发展的繁荣时期。中国LPG需求增长主要来自原料使用,在石油消费中的占比提升。

1.1 全球LPG以北美供应和亚太需求为主导

1.1.1 全球供应过剩拖累价格下跌

全球炼油能力增加和页岩气、天然气产量增加,来自炼厂气和伴生气的LPG供应增速达到2.1%,同时需求仅增长2.0%。2015–2020年全球LPG平均供应过剩量1 600万吨,远高于2010–2015年950万吨的水平,加上低价的伴生气产量增加和原油价格下跌,国际LPG价格跌幅达到43%,超过天然气25%和石脑油42%的跌幅,推动发展中国家更多使用LPG作为民用燃料、石化生产大国以LPG作为原料的多样化需求。

1.1.2 美国成为最大供应国推动供应增长

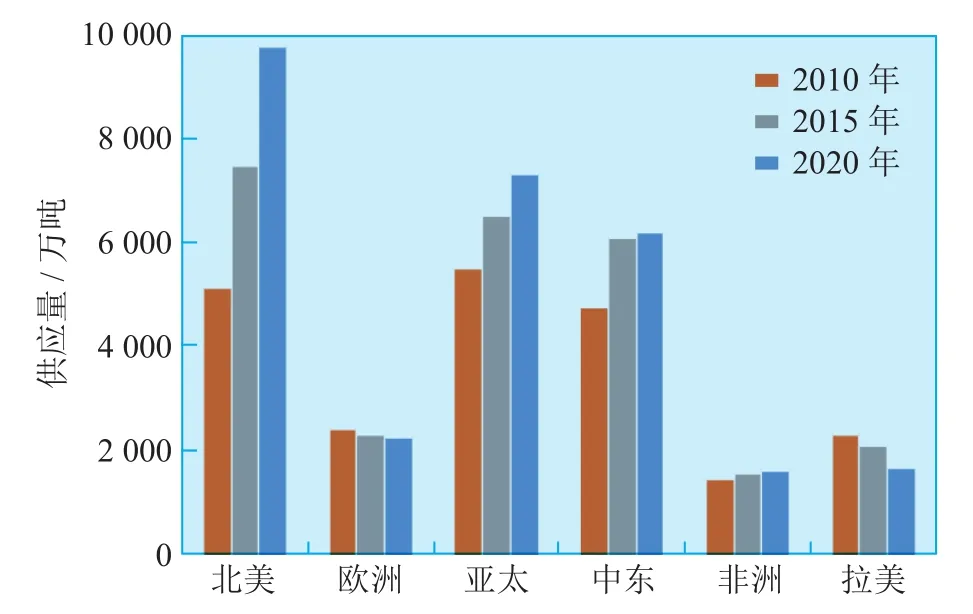

受美国页岩油气产量快速增长带动,2015–2020年,美国LPG产量年均增长5.6%,快于亚太和中东2.3%和0.4%增速,成为全球LPG供应增长最快的国家。2015–2020年,美国LPG输出量占全球比例从20.5%增至38.8%,成为全球LPG供应量最大的国家,同时中东占比降至30%左右,预计2020年北美地区供应量和出口量分别达到9 500万吨和4 300万吨,见图1。

图1 全球分地区LPG供应量

1.1.3 亚太LPG需求增速进一步加快

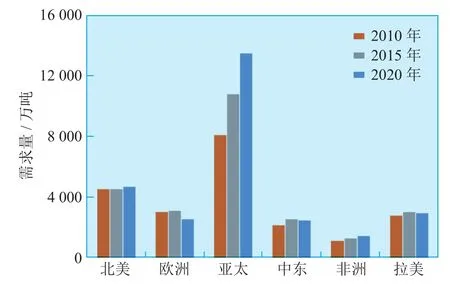

2015–2019年,亚太地区LPG需求增长4.1%,增速高于“十二五”期间的3.5%,主要推动力量包括南亚和东南亚的人口稠密地区的收入提高和政府补贴推高LPG的民用需求,中国不断增长的深加工装置能力推动LPG的工业需求。2015–2020年,亚太地区需求占全球比例从42.8%升至48.8%,仍是全球LPG需求的推动力量,预计亚太LPG进口量将从2015年的4 000万吨增长到2020年的6 800万吨。全球分地区LPG需求量见图2。

图2 全球分地区LPG需求量

1.2 中国LPG的原料需求成为拉动消费的主要力量

1.2.1 LPG消费量在石油消费中比重提升

消费总量持续高速增长。2015–2020年,中国LPG消费总量年均增速9.3%,略低于2010–2015年工业用途爆发期的11.3%,但是增速超过除航煤外的其他石油产品消费量的年均增速。

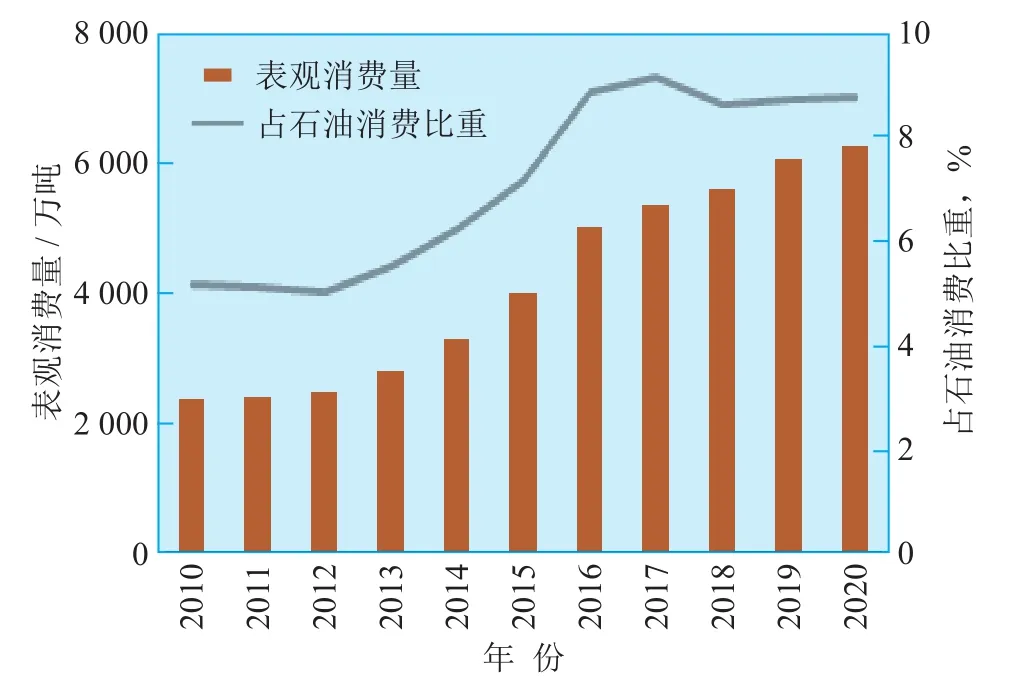

消费量在石油需求中重要性提高。2015–2020年中国LPG消费量占石油消费量比例从7.2%升至8.7%左右,见图3。

图3 中国LPG表观消费量及占石油消费比重

1.2.2 开启LPG工业原料用途的新时代

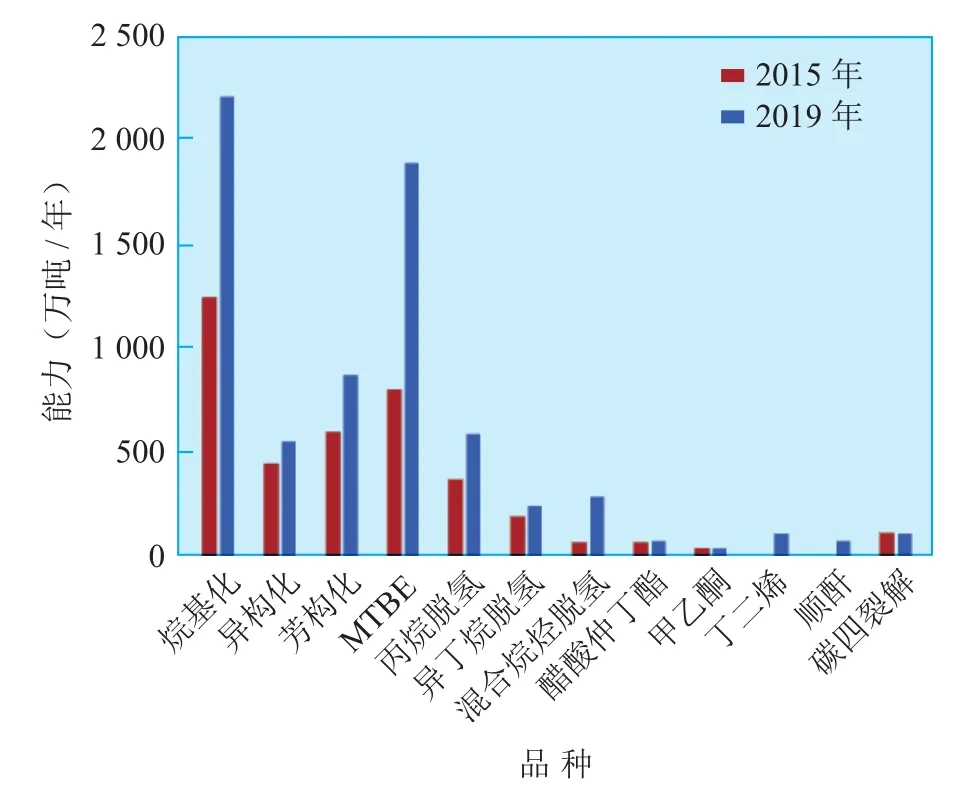

LPG作为深加工的原料技术加快应用(见图4)。由于天然气大量替代LPG民用需求,导致LPG供应过剩和价格下跌,2012年起,通过充分利用LPG中饱和烷烃和富含烯烃的组分,燃气深加工开始发展。首先是大量新建MTBE装置,从2010年的600万吨/年发展到目前的2 000万吨/年左右;其次是芳构化、烷基化、丁烷异构化等装置的产能兴建,以及碳四裂解等对碳四组分的应用;第三是2013年起丙烷开始发展成化工原料,即丙烷脱氢制丙烯技术,丙烯的收率约在85%。

图4 LPG深加工装置能力变化

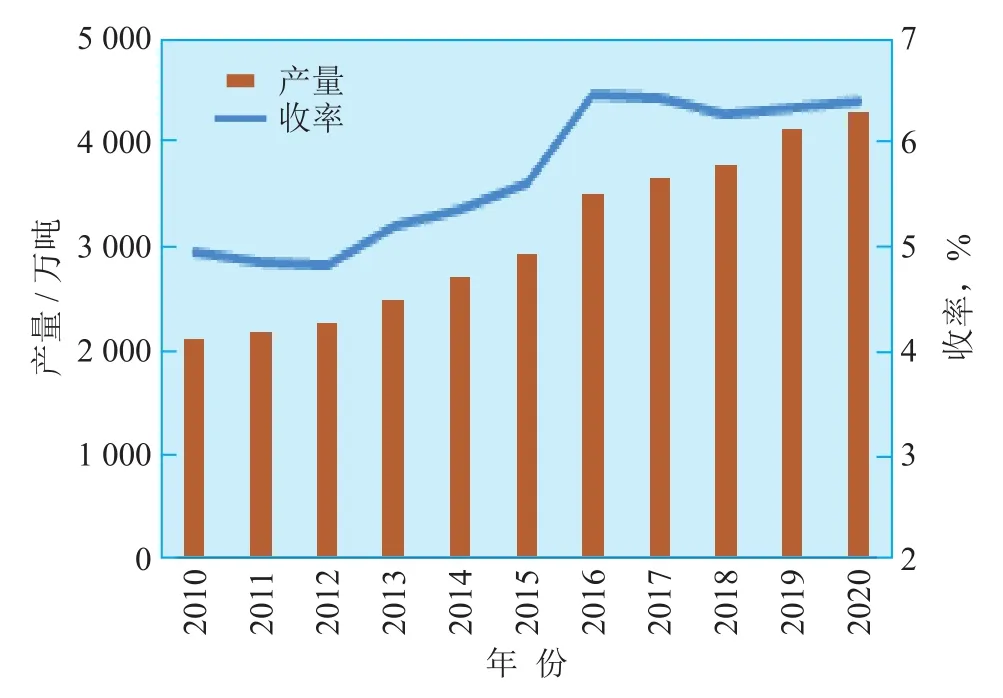

1.2.3 LPG产品收率提高至历史最高水平

LPG生产装置的收率水平逐年提高。LPG主要来自油气田开采中的伴生气,以及炼油厂及深加工厂在原油催化裂解、气体分离、MTBE及深加工等装置加工时所得到的副产品。原油精炼过程LPG的出气率约为3%,随着原油轻质化、碳四组分的搜集利用等,LPG的收率从2010–2015年平均5.1%升至2016–2020年平均6.4%的水平,较2010年的4.9%更是提高了1.5个百分点。在原油加工量不断增加的情况下,预计2020年LPG产量约4 300万吨,见图5。

图5 LPG产量和收率变化

2 2020–2025年全球及中国LPG市场空间还将扩大

2020–2025年,全球LPG需求较快复苏,地区间供需不平衡推动贸易的规模继续扩张。国内在油品质量升级和化工产品旺盛需求拉动下,LPG作为石化原料用途推动国内LPG消费量迈向7 500万吨大关,并且占据主导地位;作为全球最大的LPG消费国,LPG期货的上市将提升中国LPG市场的话语权。

2.1 全球LPG供应过剩局面将有所缓解

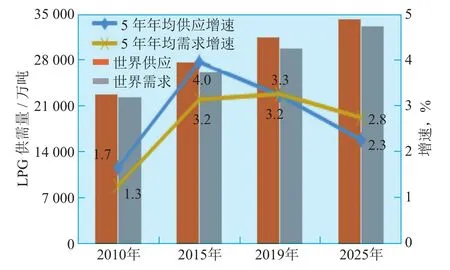

全球LPG需求增速将超过供应增长。2019–2025年全球LPG年均需求增速1.8%,较2015–2019年3.3%的增速有所下滑,但是超过同时期LPG供应增速1.3%的水平,这是过去20年首次出现。主要是北美页岩气产量和中东、亚太炼厂规模增长放缓,拖累供应侧增长;而印度和中东民用需求增加,中国和韩国深加工用量扩张,推动需求侧的较好发展。

LPG贸易量将达到历史最高水平。全球LPG贸易主要流出地为北美和中东,还包括澳大利亚、阿尔及利亚、安哥拉等国家,且流出资源主要是伴生气。流入地主要是亚洲和欧洲,印度政府不断加大的补贴政策使其成为第二大进口国,与中国差距逐步缩小。需求的日益提升将带动LPG贸易量逐年增长,2019年全球LPG贸易量约9 800万吨,占全球消费量的34.4%,预计2025年将达到1.1亿吨左右。世界LPG供需变化见图6。

图6 世界LPG供需变化

2.2 中国LPG市场呈现需求和进口双增长

2.2.1 炼油能力增加还将推动供应总量扩大

供应总量还将扩大,市场可流通原料气将下降。2020–2025年原油加工量将增加8 400万吨左右,预计LPG供应量将增加690万吨,供应增速3.0%,较“十三五”时期7.9%的高增长有所回落。但是,商品量预计仅增长215万吨左右,主要是烷基化、碳四深加工等装置用原料气大部分来自炼厂或者炼化一体化企业自用,可供市场流通的原料气量增长有限,见图7。

图7 未来中国LPG供应量变化

2.2.2 LPG进口量还将继续突破新高

2015年开始LPG进口量呈现跳跃式发展。2015年进口量同比增加500万吨,突破千万吨大关,2015–2019年年均增加215万吨,2019年进口量突破2 000万吨的水平,预计2020年进口量将达2 039万吨。同时,2015年开始中国超过日本成为全球LPG进口量最大的国家。预计“十四五”期间,LPG进口量还将保持4.8%左右的增速,到2025年达2 580万吨左右。

丙烷进口占比逐年提高。2015–2020年丙烷进口占总进口量的比例从71%升至79%,进口量从855万吨增加到1 610万吨,丙烷进口年均增速13.5%,而丁烷进口年均增速仅为6.0%,见图8。

图8 LPG分品种进口量变化

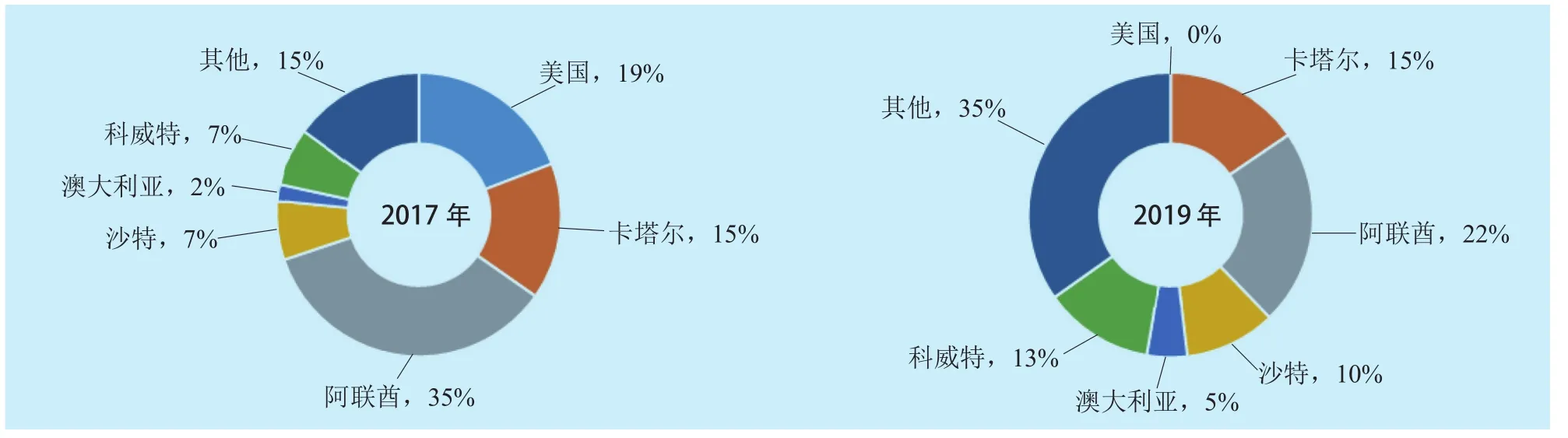

中美关系将影响LPG进口来源。中国从2014年开始从美国大量进口LPG,2017年达到峰值354万吨。中美贸易战影响进口量下降至2019年的0.4万吨,2020年中国实行对美LPG税收减免后进口量预计将超过400万吨。可见,税收是影响自美国进口的重要因素,未来中美关系不确定性较大,中东地区仍然是中国进口的重要来源地,见图9。

图9 2017年和2019年我国LPG进口来源国

2.2.3 消费结构转变为工业领域应用为主导

LPG消费总量继续保持增长。预计2020–2025年中国LPG消费量年均增速3.6%,低于“十二五”“十三五”期间11.3%和9.3%的增速,预计2025年消费总量达到7 450万吨。其中城镇民用气受到天然气替代影响有所下降,车用气受到新能源汽车的发展将呈现萎缩,其他领域均有不同程度的增加。

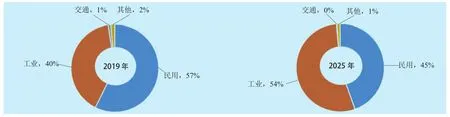

工业领域的应用将超过民商用气成为主导。工业用气主要分为原料用气和燃料用气,其中燃料用气经历了下降又缓慢回升的过程,稳定在500万吨左右,主要是天然气应用在工业燃料领域的成本较高,尤其是进口气大量进入后LPG成本更具优势。2020–2025年预计工业原料用气年均增速达到10.3%,是各用途中增速最快的领域。2023年工业用途将首次超过民商用途,预计达到52%并占据主导,见图10。

图10 中国LPG需求结构变化

2.2.4 石化领域需求还将处于快速增长阶段

烷基化大量投建后LPG使用量开始提升。2020–2025年烷基化产能将增加约170万吨/年,同时2019年和2020年建设的烷基化能力接近400万吨/年,都将进入投产高峰期,预计2025年烷基化用LPG量将达到1 470万吨左右水平,烷基化油占汽油比重将达到7%~8%,见图11。

图11 各装置LPG用量预测

PDH项目建设高潮还将持续。综合考虑经济性和成熟度,丙烷脱氢技术是目前最具竞争力的丙烯工艺,相关装置利润在1 000元/吨以上。预计2020–2025年丙烷脱氢占丙烯来源比重将从18%提高至24%左右。已经公布的规划以及在建丙烷脱氢项目共计11个,涉及生产能力940万吨/年,预计2025年丙烷脱氢制丙烯能力将达到1 760万吨/年以上,将成为我国燃气深加工的主要力量。

新技术推动乙烯原料使用量增加。乙烯原料结构逐渐轻质化,乙烷和LPG是重要的原料,2020–2025年乙烯原料结构中LPG占比将从2%提高到4%左右。主要项目包括烟台万华100万吨/年全丙烯裂解制乙烯装置,新浦化学65万吨/年乙丙烷裂解制乙烯装置。预计LPG使用量将增加50万吨,至180万吨左右。

2.2.5 燃料用途从民用转向商用及工业燃烧

LPG在燃烧领域的应用主要是民用、商用和工业燃料,预计2025年LPG燃烧领域消费量3 820万吨,占比从2020年的63%降至51%左右。其中,民用LPG燃料需求2 345万吨,年均下降1.4%;以餐饮行业为主的商用燃料需求年均增长0.7%,占燃烧需求比重提高2个百分点至26%;工业燃料领域年均增速0.4%。

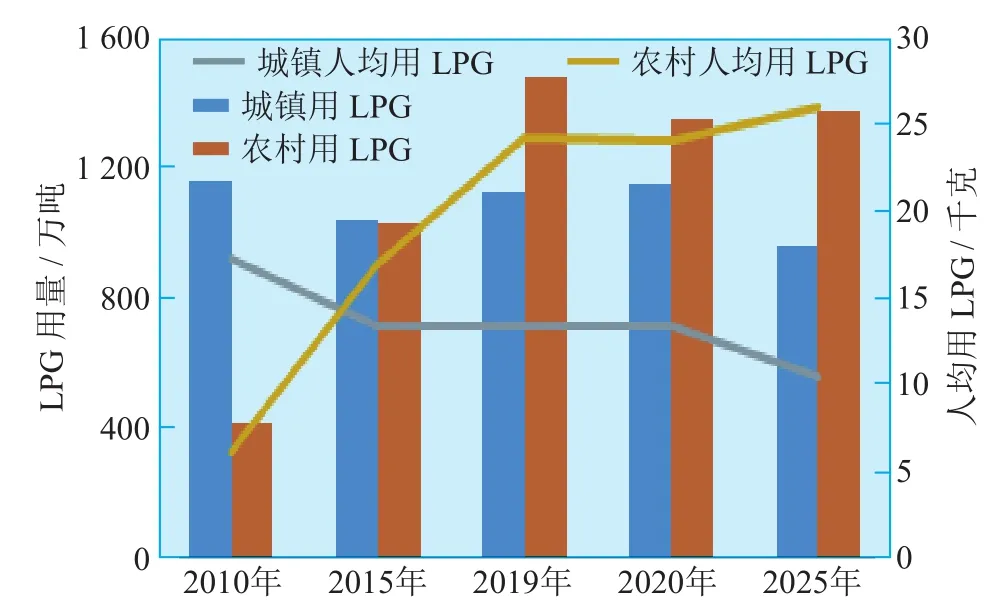

农村燃料LPG成为民用的刚性需求领域。预计2020–2025年农村民用消费量年均增长0.4%,在2023年达到峰值1 400万吨左右,占民用气比重将超过城镇用LPG,之后将保持稳定。主要是由于LPG以其清洁、灵活、不依赖管网设施、低成本配套成为农村“煤改气”的首选能源,LPG在农村地区可不依赖管道等大规模的基础设施投入、灵活配送到边远地区,因此农村LPG经济性明显优于天然气,见图12。

图12 民用LPG用量预测

2.2.6 期货上市将增加中国LPG定价话语权

期货上市将增加中国LPG话语权。LPG市场化程度非常高,价格波动大,全球LPG贸易已从需求驱动模式转变为供应驱动模式,特别是美国变为净出口国之后,MB(美国LPG定价)、CP(沙特月度定价)、FEI(远东价格指数)并列成为影响国际市场的价格体系。中国作为进口量最大的国家,受制于国际市场价格,不同地方进口使用不同价格体系,对国内LPG行业风险管理要求很高。2020年3月上市的LPG期货、期权,11月正式交割,将在“十四五”期间发挥作用,有助于提高中国市场话语权,降低中国企业的价格风险和经营风险。