央行:增强信贷总量增长的稳定性

2021-08-30

中信建投:本次座谈会在强调经济持续增长的同时,继续强调内外环境严峻,特别是“国内经济恢复仍然不稳固、不均衡”。可见央行在下半年出口回落、消费复苏乏力、基建地产防风险格局下增速乏力等影响下,对于下半年经济形势判断趋于保守。再次强调货币政策的灵活精准、合理适度,强调要“搞好跨周期政策设计,保持了政策连续性、稳定性、可持续性”。总量上,央行继续提出“统筹做好今明两年宏观政策衔接,保持货币政策稳定性,增强前瞻性、有效性”。结构性方面,央行提出继续支持中小企业、困难行业,加大对重点领域和薄弱环节的支持。从双支柱目标框架看,接下来通货膨胀目标的重要性有所下降,政策总体更加锚定充分就业,特别是消费复苏乏力、社会公平取向下的低收入群体、小微企业生存问题,类似于美联储强调的边缘劳动力修复情况。而对于宏观审慎支柱而言,稳杠杆、房地产调控和隐性债务显性化的思路将贯穿全年,但力度不再明显增强。信贷需求和社融展望方面,综合考虑地方债发行加速和中长期贷款下滑之间,预计社融快速回落的阶段或宣告结束,社融存量增速到年末可能降至10.5%-11%。

国泰君安:此时早早召开货币信贷座谈会,背后是央行为保持信贷平稳增长的努力,下一阶段,加大信贷投放力度、增强信贷总量稳定增长,可能会成为政策主线,信贷需求偏弱的情况也会间接得到缓释。整体而言,我们认为在信贷和债券同时放量的情况下,宽信用预期发酵的时间窗口会延长到四季度,利率向上调整20bp的风险越来越大。但是目前不排除,部分机构全年配置计划仍然剩余较多的情况,加上上半年深度踏空导致的心态变化,利率向上调整不会一蹴而就,更可能演变为无序震荡或阴跌,我们建议投资者对宽信用预期保持谨慎,等到信号更加明确的时候重新上车。

川财证券:据往年经验,临近年底,银行倾向储备项目以期次年“开门红”,资金需求不大,今年年底银行体系信贷投放表现或将出现反季节性特点,银行间流动性需求或将随之改变。“宽信用”是稳增长的重要组成部分之一,但信贷投放、债券发行均需与“防范金融风险”相结合,当前政策行稳致远,强调“跨周期调节”,信用派生需要一定的时间,四季度或将成为“流动性精准滴灌”向“实质工作量”转换的重要窗口期。

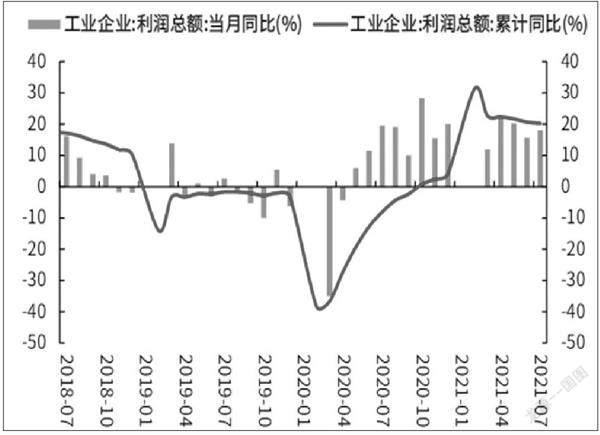

图说

7月工业企业盈利保持较高增速,但主要由采矿业与原材料制造业贡献,下游制造业持续承压。一则,7月国内疫情多点散发,叠加部分地区出现汛情,冲击制造业生产和销售;二则,大宗商品价格继续高位运行,上下游价格差仍处高位,下游企业盈利空间不断受到挤压。向前看,经济恢复不均衡问题短时间内难以缓解,中小企业的成本压力仍在,宏观政策亟待发力。对此,7月30日召开的政治局会议指出,一方面要加大对制造业的支持力度,助力中小企业和困难行业持续恢复;另一方面,继续保持对大宗商品价格關注,先立后破,稳保物价。我们认为,下半年货币将持续放松,财政政策将积极发力,助力实体经济稳固恢复。

——摘自光大证券宏观经济研究报告