董事长、总经理同乡:究竟谁在控制董事会?

2021-08-30郑志刚

郑志刚

所谓内部人控制,指的是公司高管利用实际所享有的超过责任承担能力的控制权,作出谋求私人收益的决策,但决策后果由股东被迫承担,造成股东利益受损的现象。

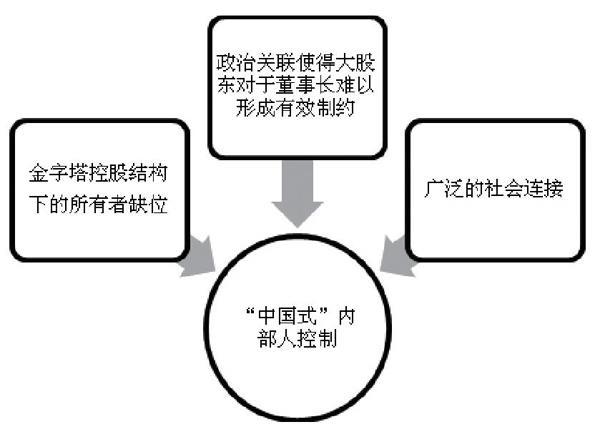

尽管从实现机制看,内部人控制问题出现都离不开股东的所有权与经理人的经营权分离产生的信息不对称,但不同国家内部人控制问题形成的具体原因和表现形式并不完全相同。在英美等国的公司治理实践中,内部人控制问题是由于股权高度分散,经理人缺乏大股东的制衡,以及经理人在股权激励计划下成为外部接管威胁难以撼动的“大股东”。而在我国一些上市公司中,即使存在持股比例并不低的第一大股东,董事长的持股比例十分有限,甚至根本不持股,但依然存在造成外部股东利益损害的内部人控制问题。我们把这类发生在中国资本市场制度背景下,在一些尽管存在持股比例相对较大的股东的企业中出现的,以持股比例并不高、甚至不持股的董事长为核心的内部人控制问题称为“中国式内部人控制问题”。

分年度社会连接分布情况

扎堆的董事长、总经理同乡现象

所谓社会连接,指的是基于亲缘(由血缘和姻亲关系结成的亲戚)、地缘(同乡)和业缘(曾经的校友和同事)所形成的人与人之间与普通人相比更为亲密的关系。基于同乡关系的社会连接在我国上市公司董事会最主要的成员董事长及在其主导下聘任的总经理之间普遍存在。

简单统计表明,董事长和总经理的籍贯在相同地级市的公司在2007年仅有97家,而到2018年该数据增加到了174家,是2007年的将近两倍。而董事长与总经理之间的同乡关系只是我国上市公司董事之间各种复杂社会连接中最基本和简单的一种。可以想象的是,通过同乡、同学和同事,甚至亲属关系建立的社会连接网络十分复杂。因而,社会连接成为我们在理解“中国式内部人控制问题”形成时十分重要的视角之一。

研究发现,基于董事长与总经理的同乡社会连接将带来包括董事长和总经理在内的高管薪酬显著增加,但增加的薪酬并没有与增加的绩效挂钩,因而高的薪酬一定程度上演化为所謂的“经理人超额薪酬”,成为股东被迫承担的一种特殊代理成本;二者同乡的社会连接还将降低董事长和总经理的离职概率。与此同时,在董事长和总经理存在同乡社会连接的公司,我们的研究发现,董事对相关议案出具否定意见的概率更小,聘请声誉卓著而权威的外部审计机构的可能性更低。

中国式内部人控制问题的根源

理论上,我们至少可以从以下三个方面探究“中国式内部人控制问题”出现的制度根源。

其一是复杂金字塔控股结构下的所有者缺位。金字塔式控股结构的存在延长了处于金字塔结构顶端实际控制人和处于金字塔控股链条末端的上市公司董事长之间的委托代理链条,降低了监督的有效性。金字塔控股链条越长,结构越复杂,处于金字塔结构顶端实际控制人对处于末端的上市公司董事长监督就越有限。这一问题在国资为控股股东从而同时存在所有者缺位问题的国资控股的金字塔结构中更为突出和典型。

其二是上市公司董事长通过建立政治关联使得大股东难以对其形成有效制约。一些具有人大代表或政协委员头衔的董事长所在的企业更容易获得当地融资倾斜、税收优惠,甚至财政补贴。上述潜在的收益,使得股东在监督董事长问题上投鼠忌器。而国企天然存在政治关联,因而一些国企也成为基于政治关联形成“中国式内部人控制问题”的重灾区。发生私分公款与员工持股计划丑闻的恒丰银行是政治关联形成内部人控制问题的典型案例。恒丰第一大股东——烟台国资委全资的蓝天控股显然无法有效制衡曾担任烟台市委常委、副市长和国资委党组书记的前董事长蔡国华。

“中国式”内部人控制的制度根源

除了金字塔控股结构与政治关联,董事长通过委派具有同乡、同学、同事等具有社会连接的董事或高管,近亲繁殖,任人唯亲,建立唯其马首是瞻的稳定团伙,长期盘踞在公司,同样成为引发“中国式内部人控制问题”的制度根源。理论上,社会连接在上市公司的公司治理中可以沿着以下两个相反方向发挥作用。其一是用来增强董事长与所委派的包括总经理在内的董事高管之间的互信,形成利益共同体,共同承担风险和面对挑战。例如,郭广昌与其同学梁信军在1992年出资3.8万元创立了复星前身的广信科技发展有限公司。在初具规模后,他们与两位浙江同乡兼校友——汪群斌和范伟加盟,形成了所谓的“复星创业四人组”。以生物制药作为主攻方向的复星于1998年在上交所上市。其二是成为加强内部人控制的工具,损害外部分散股东的利益,使社会连接最终蜕化为“任人唯亲”。例如,某公司2017年的营业收入和净利润分别同比下降7.81%和42.81%之时,当年高管人均薪酬达到600万元,在全部上市公司高管薪酬排名中排第80位。被媒体认为与高管超额薪酬“脱不了干系”的是,该公司10名高管中9名毕业于同一所大学。在这9名高管中,部分高管不仅是校友,甚至是同乡关系。

避免“熟人社会”控制董事会

如果把上述几方面的证据结合在一起,一幅可能的图画是,尽管存在(所有者缺位的)大股东,但很少持股,甚至不持股的董事长通过近亲繁殖,任人唯亲,培植自己的势力,在企业内部与其同乡总经理等结成稳定的利益团伙,一方面压制董事会内部不同的声音,另一方面则谋取私利,中饱私囊。作为同乡的董事长和总经理“内部人控制”和“近亲繁殖、任人唯亲”相互加强的情景由此跃然纸上。基于同乡关系形成的社会连接由此降低了董事会监督的有效性,使得公司治理预期的辞退不称职的董事和高管的职能大打折扣,成为我国一些上市公司形成“中国式内部人控制问题”十分重要的社会根源。

上述研究提醒我们,在企业发展的不同阶段,社会连接可能扮演的角色是不同的。尽管我们不能排除在企业发展早期,社会连接具有降低信息不对称、加强信任的正面作用,但随着企业的发展,董事长任期的延长,包括同乡在内的社会连接往往演化为董事长个人的近亲繁殖和任人唯亲,成为“中国式内部人控制问题”的社会根源之一。因此,我们的直接政策建议是,在董事和高管选聘时,要充分考虑和合理评估董事会内部和高管之间可能存在的同乡、同学、曾经的同事等社会连接对董事会独立性损害的潜在影响,鼓励在董事会组织中聘请更多不具有上述社会连接的成员,从成员的社会连接角度增强董事会的独立性,形成对往往成为中国式内部人控制问题核心的董事长的有效制衡。

社会连接对于正式制度的复杂效应已经引起人们越来越多的关注。需要指出的是,近亲繁殖、任人唯亲等社会连接的负面效应看起来是社会,甚至是文化的因素,但如果希望从根本上杜绝此类丑恶现象的发生,还需要基本制度的变革和调整。那就是包括董事长在内的董事提名、产生、任期和考核在内的激励和约束制度的科学构建和不断完善。董事长的权力才是理解社会连接对于正式制度复杂效应的关键。