基于波特五力模型的电子商务行业分析研究

2021-08-27梁潇文华侨大学国际学院

梁潇文 华侨大学国际学院

随着互联网的广泛普及及发展,我国电商行业蓬勃发展,在2020年疫情期间,各大实体企业遭受重创时,电商行业却获得了更大的发展机遇。可以展望未来的社会定会是互联网数字化的天下,电商行业便是其中于人们生活最息息相关的一个产业。电子商务(Electronic commerce)简单来说是一种允许公司和个人在互联网上买卖东西的商业模式。以阿里巴巴集团为代表的全球性的线上和移动商务公司,运营着中国访问量最大的在线市场,旗下含有淘宝(B2B、C2C)、天猫(B2C)等子公司。其次,京东、拼多多与阿里巴巴共同占据了现今中国的主要电商行业的约85%以上的市场份额。

一、电商行业的波特五力模型研究

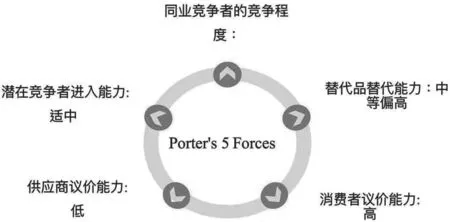

由哈佛大学商学院知名教授迈克尔·波特提出的波特五力模型,主要从一个行业内现存的竞争者能力、替代品替代能力、潜在竞争者进入能力、供应商议价能力和消费者议价能力这五个方面研究分析一个行业的基本形态,以此为企业提供制定竞争战略时的重要参考。本文将借助波特五力模型从这五个方面分析电商行业,结果见图2.1。

图 2.1电商行业波特五力模型分析总览

(一)同业竞争者的竞争程度

同业竞争者的竞争程度主要着眼于本行业内部现已存在的企业之间的竞争激烈程度,以及是否存在企业在竞争格局上占据主导地位。

在中国的电商市场上占有一定市场份额的电商平台主要有阿里巴巴,拼多多,京东及国外的亚马逊网站等。这些公司提供价格合理的产品,如杂货、办公用品、艺术用品、鞋类、服装和配件等,以满足各类客户的需求。

总体来看,电商行业发展多年已进入了成熟阶段,格局基本稳定,但竞争十分激烈。首先,电子商务行业是一个垄断竞争的市场,电商市场中阿里、京东、拼多多、美团几大电商占中国电商市场份额超过80%。“黑马”拼多多在短短三年之内从默默无闻到市场第三大电商,占据市场7.3%,抢占了京东与唯品会的部分市场份额,其中,而阿里巴巴作为最早进入电商行业的企业,所占份额稳居第一,达到55.9%[1],已形成稳固的行业地位及庞大的固定客户群体,再加上阿里巴巴的不断转型并扩宽自己的业务领域。就目前来看,电商行业的激烈竞争还无法撼动其垄断地位。

但是,由于电商市场竞争者之间相对较高的同化程度,及日益增加的人们对于国外产品的需求,国外电商的不断渗入,我国电商行业竞争非常激烈。正如后起之秀拼多多平台,以价格低廉的拼单模式,近年来也快速吸引了大批用户,占据了一席之地。

最后,由于电商行业依赖于互联网的特殊性质,消除了同业竞争者之间的地域隔离,同时也大幅减少了用户选择或转换电商平台的成本,这无疑给此行业中的企业们增大了吸引客户的难度,加剧了行业内的竞争。

(二)潜在竞争者的威胁

潜在竞争者的威胁是适中的。

首先,随着互联网的发展和电子设备的普及,电子商务的进入壁垒越来越低,高利润空间高,疫情期间互联网经济的又一次蓬勃发展,相信未来的整体趋势定会时电商、新零售行业的天地,使得不少企业都想进入这一市场分一杯羹。然而,建立一个大型电子商务公司需要在技术、人力资源和市场营销方面进行大量投资,除此以外,现阶段中国的电商巨头瓜分垄断这一市场的场面已经形成,不少新进入者,如同样也是互联网行业的一大巨头腾讯,近年来尝试了不少进入电商行业的方法,如“微信小商店”,“QQ惠购”等一系列依托于其自身已拥有的庞大客户群体而建立的电商平台,也一直没能在电商行业激起太大的水花。

总的来说电商行业的潜在竞争者威胁现阶段是中等水平的,但也不可放松警惕,因为若一旦有潜在竞争者成功进入,如近几年来成功了并不断壮大的拼多多,对电商行业的现有市场分配、模式等都会带来巨大的影响。

(三)替代品的替代能力

电子商务行业有三个主要的替代品,分别是电子零售企业、新零售和实体零售商。

蓬勃发展的电子零售企业同样也是一个竞争激烈的市场,对电商行业可能构成很大的威胁。 很多知名企业,如Apple, Zara, Adidas,都有自己的官方购物网站或小程序,相对于第三方电商平台,企业直销的网络平台也更受消费者信任。其次,活跃于人们社交平台的微商、代购等网络购物方式同样也是电子商务平台的一个竞争力相对较小的替代品。

新零售,英文是New Retailing,即企业以互联网为依托,通过运用大数据、人工智能等先进技术手段,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式[2]。简单地说也就是实体店和网购平台的结合,线下与线上融为一体。如星巴克、小米之家、盒马鲜生都是新零售产业的现有成功案例。随着人们生活水平的不断提高,对购物质量,生活品质的要求只会越来越高,新零售产业在未来几年里定将成为电商行业的一大高替代可能的替代品。

最后,传统实体零售商。据商务部数据显示,截至2020年三季度,我国网络零售额达8.01万亿元,同比增长9.7%,其中实物商品网上零售额达6.6万亿元,同比增长15.3%,占社会消费品零售总额的比重为24.3%[3]。由此可见,约80%的消费品零售仍是在线下商店完成的。由于人们的消费观念,生活方式,思维习惯等因素,传统的线下零售行业仍将长久地和电子商务行业相互构成替代品关系。

总的来看,虽说新零售、传统线下购物都可对电子商务带来较大威胁,但由于新零售尚处于成长阶段,线下销售并非新出现的产业,再加上威胁不算很大的电子零售企业,电子商务行业所受到的替代品威胁为中等偏高程度。

(四)供应商议价能力

供应商的议价能力主要受电商平台与供应商的规模大小关系影响。相对来说大品牌的议价能力高于小微品牌。本身具有品牌保证、稳固用户群体的大牌商家对电商平台的整体销售额会产生较大影响,并且此平台之于他们往往不是主要的销售渠道,因此对于大品牌商家,通常会具有较高的与电商平台议价的能力。对于小微品牌来讲,则是相反的情况,小微品牌提供的商品一般具有较高的可替代性,并且电商平台给其提供的流量、渠道,正是小微企业生存之道,因此小微企业具有较弱的议价能力。但是,针对电商行业整体情况来看,因商品的类似程度和国际贸易的不断深入,没有一个品牌是不可替代的,加之电商行业的垄断情况,平台仍具有制定规则的能力,总体来说,供应商的议价能力相较于电商平台是较弱的。

(五)消费者议价能力

在电子商务行业,买家的议价能力很强。虽然电商行业的消费者构成主要是个体顾客,个人拥有的议价能力是十分有限的,但因为网络平台不断提高的透明度和信息交流程度,有助于客户搜索最便宜的产品价格,可能会出现因个别人的评价或观点而影响大量消费者群体的选择。再加上电商平台消除了物理限制的特殊属性,极大降低了消费者选择不同商家、平台的成本。除此以外,上文所提到的电商平台的替代品们也给消费者提供了更多的选择。总体来说,电商行业提供的没有唯一性且供大于求的商品和互联网不断提高的信息传播程度,使得消费者拥有了较强的议价能力。因此大多数品牌都在努力留住每一位顾客,在技术、售后、自身品牌形象、产品质量、服务和价格方面进行了大量投资,改革。

二、结语

通过对电商行业的波特五力分析,可以得出以下结论:

(一)同业竞争,替代品威胁和消费者议价能力是主要给电商行业带来竞争威胁的三个力量。其中,笔者认为替代品威胁将是未来发展中给现有电商行业格局带来极大影响的一个方面,企业应主动出击,不断改革创新,探索新的商业模式以满足消费者不断提高的需求,以此稳固自己的运营情况。

(二)针对相对较小的潜在竞争者威胁和供应商议价能力,电商平台也应不放松警惕,改善自己现存问题(如商品质量参差不齐,假货频现等),加大技术投入,革新运营模式,形成自己的行业壁垒。选择高质量的供应商,不断规范化,减弱消除潜在威胁。