粤港澳大湾区创新主体研发投入研究

——基于湾区九市A股上市公司年报数据的分析

2021-08-26董晓远陈雪乔

董晓远 陈雪乔

一、粤港澳大湾区九市的研发投入现状

粤港澳大湾区包含广州、深圳、东莞、惠州、佛山、肇庆、珠海、江门、中山九市和香港、澳门两个特别行政区。为了表述方便,本文将这“九市二区”中的九个城市简称为“湾区九市”;如无特别注明,本文所称的大湾区或湾区,指的是粤港澳大湾区。

根据万得数据库,截至2021年5月21日,粤港澳大湾区A股上市公司全部来自“湾区九市”,共有638家,占全国A股上市公司数的14.8%,其中2020年年报中公布了研发投入额的共594家,其研发投入总额达1754.5亿元,占全国A股上市公司当年研发投入经费总额的17.1%。

(一)区域分布

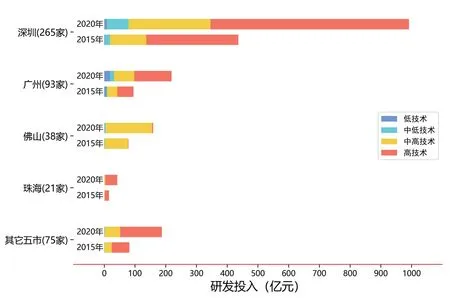

从区域分布来看,湾区九市594家有研发投入的A股上市公司中,深圳有322家,占54.2%;深圳之外八个城市有272家,占45.8%;其中,广州112家,佛山42家,珠海26家,其余五市合计92家。2020年,深圳、广州、佛山、珠海等四座城市的上市公司研发投入总额均超过了百亿元;其中,深圳遥遥领先,超过千亿元,占大湾区A股上市公司研发投入总额的59.6%;排名第二的是广州,占研发投入总额的13.9%。详情见图1。

图1 粤港澳大湾区A股上市公司2020年研发投入区域分布

(二)行业分布

本文采用中国证监会“门类行业”与“大类行业”对上市公司所属的行业进行标记。根据这样的分类方法,湾区九市上市公司广泛分布于制造业、“信息传输、软件和信息技术服务业”、建筑业等15个门类行业及相应细分的55个大类行业中。

从门类行业看,湾区A股上市公司主要集中在制造业,达417家,占总数的70.2%,其中深圳213家,其他八个城市总计204家。从研发投入份额来看,制造业研发投入占据绝对主导地位,占上市研发投入总额的84.3%。详情见表1。

表1 湾区九市各行业有研发投入的上市公司数

从大类行业来看,大湾区A股上市公司主要集中在“计算机、通信和其他电子设备制造业”“电气机械及器材制造业”“汽车制造业”“软件和信息技术服务业”“医药制造业”“专用设备制造业”等六大行业,这六大行业的研发投入占研发总额的78.7%。其中计算机、通信和其他电子设备制造业上市公司的研发投入所占份额最大,占研发投入总额的41.2%。研发高度集中于前三大行业,它们占了研发总额的三分之二(65.8%)。详情见表2。

表2 重点行业上市公司数量及其在研发投入总额中所占比重

从湾区九市同行业研发投入的占比来看,深圳在绝大多数重点行业中的占比都超过一半。深圳上市公司的研发投入在计算机、通信和其他电子设备制造业(76.4%),专用设备制造业(75.5%),软件和信息技术服务业(69.1%),汽车制造业(58.0%),医药制造业(51.3%)等五个行业中均占绝大多数,仅有电气机械和器材制造业(20.8%)的研发投入占比低于佛山同行业(45.3%)和珠海同行业(22.4%)。广州的汽车制造业研发投入占比紧随深圳之后,占总额的33.9%。详情见图2。

图2 研发投入的行业与城市比较

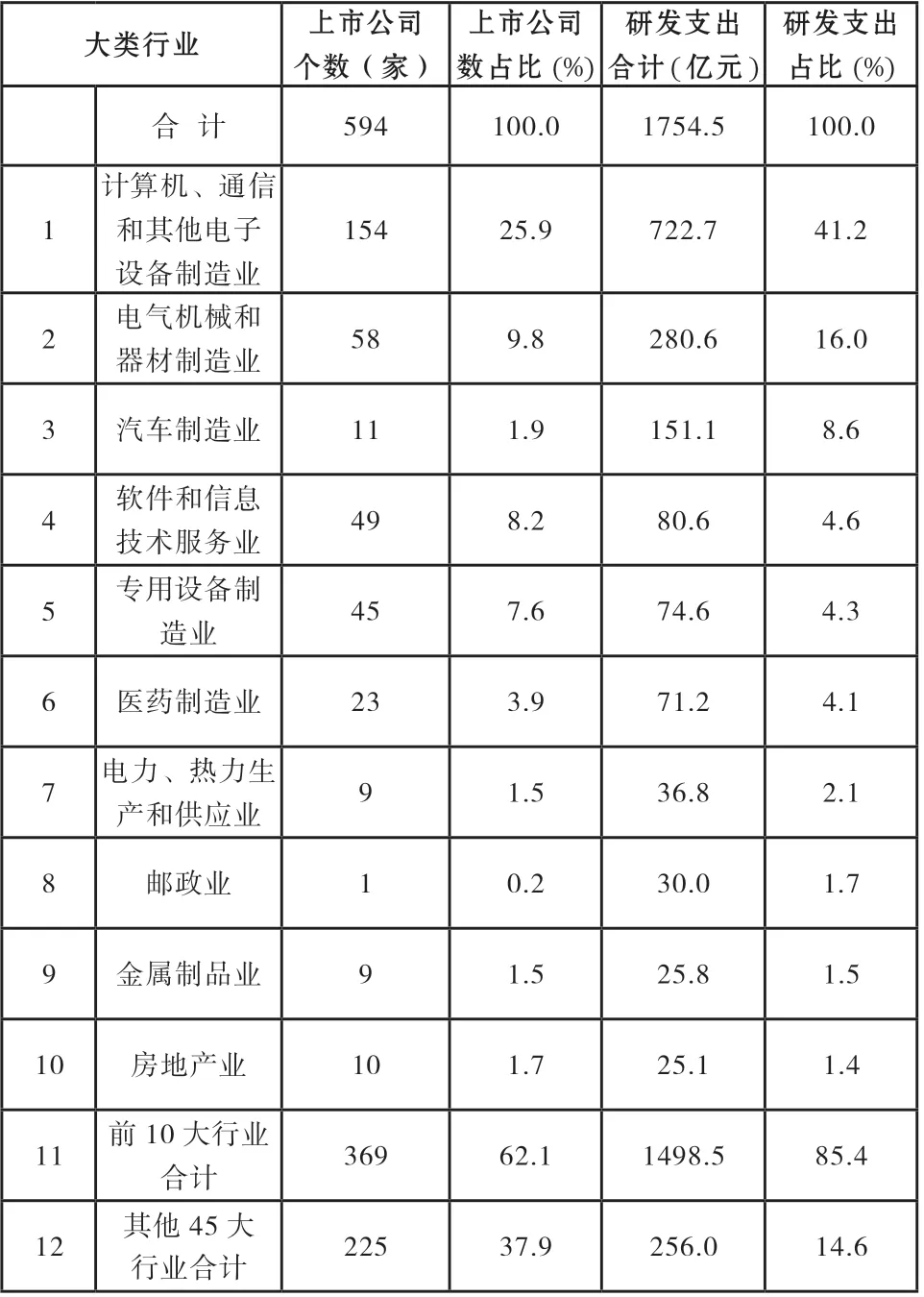

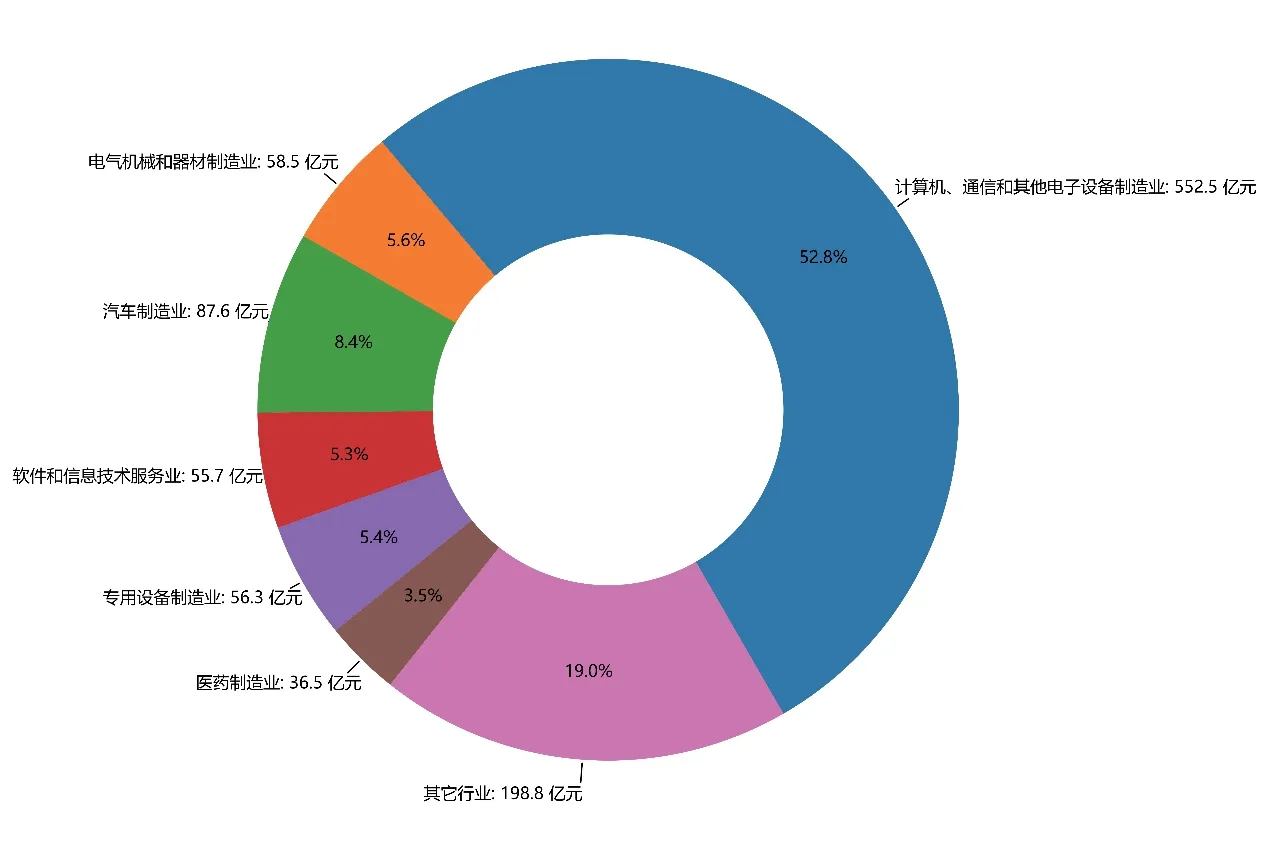

从深圳、广州、佛山、珠海四座城市研发投入的行业占比来看,珠海上市公司研发投入行业集中度最高,六大行业研发投入占比为97.6%,佛山和深圳六大行业研发投入占比分别为85.8%和81.0%,广州相对较低,六大行业研发投入占比为52.5%。从主要城市的重点行业来看,深圳以“计算机、通信和其他电子设备制造业”的研发投入为主(占52.8%);佛山和珠海的研发投入都表现为“电气机械及器材制造业”一业独大,分别占其研发投入总额的79.3%与59.7%,两市上市公司均没有“汽车制造业”的研发支出;广州上市公司研发投入行业分布相对比较分散,研发投入最大的行业为“汽车制造业”,占21.1%。详情见图3—图6。

图3 深圳A股上市公司研发投入情况

图4 广州A股上市公司研发投入情况

图5 佛山A股上市公司研发投入情况

图6 珠海A股上市公司研发投入情况

(三)研发投入的企业分布

从研发投入规模来看,大湾区A股上市公司研发投入超过100亿元的有三家(中兴通讯、美的集团、工业富联),超过10亿元的有29家,超过1亿元的有247家。研发投入超过1亿元的上市公司中有134家来自深圳、47家来自广州。中兴通讯(深圳)、美的集团(佛山)、工业富联(深圳)研发投入位列湾区上市公司前三名。详情见表3。

表3 大湾区各行业研发投入前三名的上市公司

在湾区九市有研发投入的594家上市公司中,研发投入前十强的公司,其投入累计占研发总额的43.9%;研发投入前50强,投入累计占总额的67.4%,前117强(占594家的19.7%),研发投入累计占总额的80%,完美体现了经济学上的“帕累托法则” (二八定律)。详情见图7。

图7 大湾区A股上市公司的研发支出及累计占比

前50强主要分布在“计算机、通信和其他电子设备制造业”“电气机械及器材制造业”“软件和信息技术服务业”三大行业,绝大多数来自于深圳,其次是广州和佛山。

(四)研发投入强度

2020年湾区九市594家A股上市公司的平均研发强度(研发投入/营业收入)为3.3%,高于全国A股上市公司平均研发强度水平2.5%,与江苏省(3.1%)和浙江省(2.9%)差不多。其中,惠州和江门研发强度较高,分别为8.1%和6.1%,其次是东莞市(4.2%)和珠海市(3.8%),深圳为3.3%,广州最低,为2.6%。

参照《2019欧盟产业研发投入记分牌》关于研发强度的分类标准:研发强度达5%以上为“高”;2%至5%之间为“中高”;1%至2%为“中低”;1%以下为“低”。从表4中可以看出,粤港澳大湾区上市公司中,有309家公司是“高强度”的,有195家公司属于中高强度,有27家公司属于中低强度,有63家公司属于低强度。在大类行业中软件和信息技术服务业,专用设备制造业,专业技术服务业等三个行业研发强度明显较高,分别达10.6%、7.9%和7.3%。详情见表4。

表4 2020年各行业的平均研发强度

二、粤港澳大湾区上市公司研发投入的变动趋势

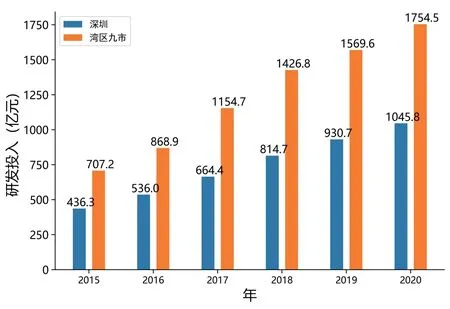

2015-2020年,大湾区A股上市公司研发投入总额大幅增长,从707.2亿元增长到1754.5亿元,年均增长19.9%;营业收入从27627.9亿元增长到52808.4亿元,年均增长13.8%;平均研发强度从2.6%增长到3.3%,总体上支撑了粤港澳大湾区科技实力不断增强、经济持续高质量发展。详情见图8。

图8 大湾区A股上市公司研发投入总额

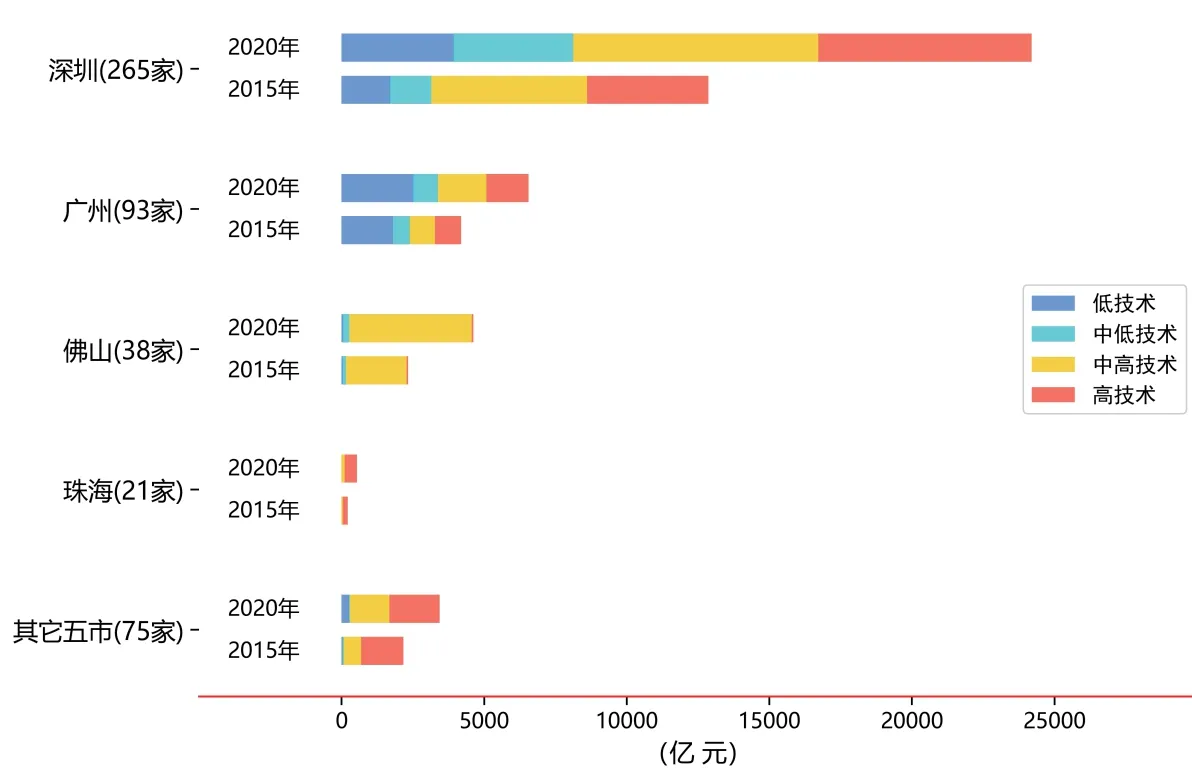

在2020年大湾区有研发投入的594家A股上市公司中,2015-2020年连续六年的研发投入与营业收入数据都可以被检索到的有492家,①粤港澳湾区每年都会新增A股上市企业,计算研发投入等指标的可比增长时,应剔除新上市企业研发投入等指标的影响。2015年,湾区九市上市公司中,可以在WIND数据库中检索到其研发投入数据的共有497家。到2016,其中检索不到研发投入数据的3家被剔除,余494家;2017,同样又剔除2家,余492家,……。这492家占大湾区2020年A股上市公司研发投入的91.2%、营业收入的74.5%,具有较强的代表性。为反映湾区九市研发投入持续多年的变动趋势,按可比口径,笔者选取这492家(其中深圳265家、广州93家、佛山38家、珠海21家以及其他五市75家)上市公司作为样本,来分析湾区九市近些年来研发投入的变动趋势和特点。

五年来,大湾区A股492家上市公司研发投入增长了126.3%,翻了一番多。按前述表4研发强度划分,高技术领域增长122.8%,中高技术领域增长113.2%,中低技术领域365.8%,低技术领域增长151.7%。按地区划分,珠海上市公司增长最快,增长177.1%,其次是广州,增长130.3%,深圳和佛山分别增长127.3%和102.5%,其他五市平均增长129.6%。详情见图9。

图9 湾区上市公司2015年与2020年的研发投入(按城市与技术领域分组)

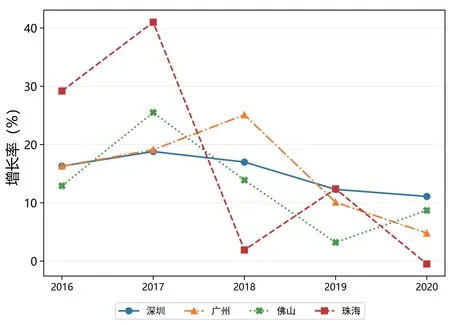

五年来,湾区九市A股上市公司研发投入的增长态势各有特点。深圳研发投入增长率较为稳定,始终保持11%~19%之间;广州呈现出以2018年为顶点的明显的倒“V”增长态势;珠海则表现出大起大落的特征,2017年增长率高达41%,2020年则出现了负增长(-0.5%)。详情见图10。

图10 上市公司分区域的研发支出增长率

五年来,各市上市公司研发投入的总额在大湾区的占比较为稳定。总的说来,各市A股上市公司研发投入在大湾区所占比例变化很小。深圳上市公司所占份额从2015年的61.7%上升到2020年的62.0%,提高了0.3个百分点;同期,广州从13.5%上升到13.7%,提高了0.2个百分点;珠海从2.2%提高到2.7%,提高了0.5个百分点。详情见表5。

表5 湾区九市上市公司2015-2020年研发投入份额(%)

五年来,湾区上市公司研发投入行业集中度一直较高,六大支柱行业占上市研发投入总额的80%左右。大湾区六大重点行业研发投入所占比重略有下降,由2015年的占比82.3%下降到2020年的79.4%,下降了2.9个百分点。主要原因,是占六大行业半壁江山的“计算机、通信和其他电子设备制造业”研发投入占比明显下降,由原来的占比48.3%下降到43.3%,下降了5.0个百分点,由此带动了重点行业占比的总体下降。详情见表6。

表6大湾区上市公司重点行业研发投入份额变化情况

分区域与重点行业来看,深圳上市公司除电气机械和器材制造业在大湾区同行业研发投入中的份额较低之外,其余五大重点行业研发投入占比均在50%以上。2015-2020年期间,深圳上市公司在电气机械和器材制造业、专用设备制造业、医药制造业等行业的占比有所上升,分别提高了8.7、2.2和0.9个百分点;另一方面,在软件和信息技术服务业,汽车制造业,计算机、通信和其他电子设备制造业等行业的研发份额有所下降,分别减少了3.6、3.3和2.2个百分点。详情见图11。

图11深圳上市公司占湾区九市同行业研发支出的份额变化情况数据来源:笔者根据WIND数据库整理。

广州上市公司重点行业研发投入在湾区九市同行业中的占比均在35%以下。2015-2020年期间,广州上市公司在软件和信息技术服务业、汽车制造业、电气机械和器材制造业等行业的占比有所上升,分别提高了7.2、2.3、0.1个百分点;同时,其在专用设备制造业、医药制造业等行业的研发份额有所下降,分别减少了4.3、1.3个百分点。详情见图12。

图12 广州上市公司占湾区九市同行业研发支出的份额变化情况

佛山上市公司除电气机械和器材制造业在大湾区同行业研发投入中的份额超过50%之外,其余重点行业研发投入占比均在10%以下。2015-2020年期间,佛山上市公司“计算机、通信和其他电子设备制造业”的研发投入占比有所上升,其在大湾区同行业研发总额中的比重提高了0.1个百分点;同时,其在电气机械和器材制造业、专用设备制造业等行业的研发份额有所下降,分别减少了10.0、0.6个百分点。详情见图13。

图13 佛山上市公司占湾区九市同行业研发支出的份额变化情况

珠海上市公司除医药制造业在大湾区同行业研发投入中的份额接近20%之外,其余重点行业研发投入占比均在7%以下。2015-2020年期间,珠海上市公司在医药制造业、计算机、通信和其他电子设备制造业、专用设备制造业等行业的占比有所上升,其在大湾区A股上市公司研发总额中的比重分别提高了2.0、1.2、0.7个百分点;同时,其在“软件和信息技术服务业”的研发份额有所下降,减少了3.6个百分点。详情见图14。

图14 珠海上市公司占湾区九市同行业研发支出的份额变化情况

五年来,湾区研发投入排名靠前的上市公司份额占比趋于下降,前100强上市公司研发投入份额占比有所增大。2015-2020年,上市公司研发投入前五名的投入占比从42.0%下降至31.3%,下降了10.7个百分点;前10名上市公司投入占比从47.7%下降至43.0%,下降了4.7个百分点;前50强投入占比相对稳定,基本上保持了68%的占比。前100强投入占比有所提高,从77.4%上升至79.7%,上升了2.3个百分点。这一方面说明研发投入并未出现逐步向特大企业集中的态势,另一方面,说明大公司在研发投入中起着越来越重要的作用。详情见图15。

五年来,湾区上市公司营业收入、研发人员数量增长较快,盈利能力整体趋于稳定。2015-2020年,大湾区九市A股492家上市公司营业收入增长了80.9%。按前述表4研发强度划分,高技术领域增长63.1%,中高技术领域增长76.0%,中低技术领域增长146.9%,低技术领域增长88.0%。从区域来看,珠海上市公司营业收入增长最快,增长了151.9%,其次是佛山,增长了98.6%,深圳和广州分别增长了88.2%和56.4%。详情见图16。

图16 湾区上市公司2015年与2019年的营业收入(按城市与技术领域分)

2015-2020年,大湾区九市上市公司整体营业利润率保持在7%~10.0%的区间。深圳上市公司盈利能力自2018年触底反弹,在贸易战与疫情影响下营业利润率不仅没有一路下滑,反而持续走高,定下了整个湾区营业利润率上升的基调,发挥了中流砥柱的作用。详情见图17。

图17湾区九市上市公司营业利润率变动情况

2017-2020年,①在大湾区A股上市公司中,研发人员数量、研发支出、营业收入三个指标同时大于0的,2020年有576家;从这576家中再找出2019年三项指标同时大于0的,有532家;从这532家中再找出2018年三项指标同时大于0的,有487家;从这487家中再找出2017年三项指标同时大于0的,有450家;同理,得2016年有359家,2015年仅有280家。考虑到数据的代表性,此处选取自2017年以来连续四年都可以检索到研发人员数量、研发支出、营业收入三项指标数据的450家上市公司,作为可比口径。湾区九市一直有研发数据的A股450家上市公司研发人员数量从29.8万人增长到40.3万人,增长了35.2%。其中深圳占大湾区研发人员总数的60%左右,略高于研发投入占比(56%左右)。详情见图18。

图18大湾区A股450家上市公司研发人员增长情况

三、相关政策建议

加大创新投入,推动大湾区城市发展新动能,对加快建设具有全球影响力的国际科技创新中心具有重要推动作用。

(一)以深圳为主阵地,共筑世界级湾区科技创新圈层

要充分发挥湾区九市的区域综合优势,推动大中小城市合理分工、功能互补、错位发展,进一步提高区域发展协调性,梯次构建区域创新布局,增强湾区各市创新发展水平,形成深度融合、集约高效、全面发展的湾区科技创新新格局。湾区九市中深圳、广州、佛山和珠海四个城市上市研发投入占湾区九市总额的近九成,是珠三角科技创新投入的主力军。首先,强化主阵地建设。要突出深圳创建综合性国家科学中心的创新示范作用,瞄准世界科技前沿和国家重大战略需求,布局重大科技设施建设,集中力量攻克一批重大科学问题,推进重大科研基础设施和大型科研仪器开放共享,促进湾区整体技术创新能力全面提升。第二,做强中坚力量。支持广州、佛山、珠海主动承接国家、省的重点研发计划和重大专项,鼓励企业、科研院所、高校等各类创新主体在战略性领域谋划申建一批国家实验室、技术创新中心、制造业创新中心、技术转移中心等重大创新平台,打造粤港澳大湾区科技创新的中坚力量。第三,加快重要节点城市建设。支持东莞、惠州、中山、江门、肇庆五市发挥自身优势,增强自主创新能力,充分用好土地利用空间,提升孵化能力,强化与先进地区的互助合作,努力形成特色产业集聚、竞争力强的科技创新重要节点城市。

(二)加大政府科技经费支出力度,鼓励上市公司加大研发投入

从大湾区492家A股上市公司近五年来研发投入的变动趋势来看,2015-2020年湾区九市研发投入增长率呈下降趋势,其营业收入增速也随之收窄。因此,政府一方面要切实加大公共研发投入力度,提升科技投入在全市公共预算支出中的比例,以政府科研资金撬动全社会研发投入,进一步激发企业自主创新活力;另一方面有针对性地制定鼓励创新的措施办法,鼓励企业自主加大研发投入,支持企业开展研发机构建设,积极搭建科技孵化平台,争取大中型企业研发机构全覆盖,切实提升企业研发创新后劲。

(三)完善研发人才引进培育机制

研发人才的引进培育是提高自主创新能力的关键,因此要研究制定出台针对不同类型研发创新人才的引人留人之策,完善“招人引人”的人才机制。创新人才发展机制,出台所需各类型人才的补助政策,积极推动探索“悬赏制”招募高端人才团队、科研事业单位特聘岗位等创新政策举措。整合科研院所、企业、社会组织等机构资源,打造人才综合服务平台和人才前哨站,创新科研项目管理体制机制。设立人才专项基金,切实提高研发类优秀人才的工资薪酬,以优厚的经济待遇留住人才。完善人才职称评定、晋职晋级、住房补贴、绩效工资等,提供宽松的发展环境,为地方经济发展提供强有力的人才支撑。