企业战略激进度对环保投资的影响

2021-08-23仪秀琴黄屹烽

仪秀琴 黄屹烽

【摘要】企业战略对公司投融资活动具有重要影响。 以2016 ~ 2019年独立披露环保投资额的A股上市公司作为样本, 研究不同企业战略激进度对环保投资的影响作用, 结果表明: 一是企业战略激进度对环保投资具有显著负向影响, 即企业战略越激进, 环保投资规模越小; 二是在董事会独立性较强的样本中, 企业战略越激进, 更制衡的权利决策结构越有利于促进企业承担社会责任以实现长远发展, 环保投资规模反而不会显著缩小; 三是当企业面临更大的融资约束、更高的风险水平时, 企业战略越激进, 融资成本以及代理冲突等各项不确定性越会显著增加, 从而进一步导致环保投资不足的情况发生。

【关键词】企业战略激进度;环保投资;融资约束;风险水平;融资成本

【中图分类号】F234.3 【文献标识码】A 【文章编号】1004-0994(2021)15-0050-8

一、引言

生态环境部部长李干杰在2020年全国生态环境保护工作会议上指出, 要以生态环境保护优异成绩决胜全面建成小康社会; 党的十九大明确提出, 把坚持人与自然和谐共生作为新时代坚持和发展中国特色社会主义基本方略的重要内容; 十九届四中全会也再次强调生态文明建设是关系中华民族永续发展的千年大计, 必须践行“绿水青山就是金山银山”的理念, 坚持节约资源和保护环境的基本国策。 面对全局性的环境治理问题, 吴舜泽[1] 指出, 生态环保已然成为行业发展的建设潜力, 越早进行环境污染治理的行业越不会受到经济、社会形势的影响。 中央财政自2000年开始累计投入 1800 多亿元资金用于支持和满足节能环保政策及产业的发展[2] 。 作为主要资源消耗者和环境消费者的企业, 更应该在不同方面、不同程度上主动承担保护环境、恢复生态的责任。 而环保投资作为环境治理最直接的重要手段, 如何驱动企业的环保投资也就成了当前国内倡导绿色发展的关键性问题。

近年来, 企业战略逐渐得到财务学者的重视, 一些聚焦于企业战略如何影响公司财务、经营活动的研究陆续涌现。 曹岚、崔秀梅和翁甲波[3] 利用统计分析的方法解析出战略态度是影响环保投资决策的重要因素之一。 那么, 不同战略激进度下企业环保投资行为是否会存在显著差异呢?基于以上分析, 本文拟选取2016 ~ 2019年间独立披露环保投资额的A股上市公司为研究样本, 通过建立回归模型检验企业战略激进度与环保投资的关系, 以此探讨企业环保投资决策除了受制于外部环境监管的压力, 是否还会因为自身战略激进度的不同而有所变化。 希望在拓宽环保投资影响因素研究的基础上, 能够从企业战略层面积极寻求改善环境保护现状的启示。

二、文献综述与理论分析

(一)企业战略激进度的经济后果

战略是企业根据所处内外部环境, 结合自身综合能力以及拥有、控制的各项资源以获取企业核心竞争力而采取的一系列长远性约定和规划。 不同的战略激进度代表着企业对于一系列重要决策的不同态度, 与之相适配的社会目标、盈利方式以及组织结构等都会不一样[4] 。 Miles和Snow等[5] 按照战略激进度将企业战略依次划分为防御型、分析型以及进攻型三种战略类型, Bentley等[6] 较早利用该分类方法通过公开财务数据制作了一份全面商业战略, 最终结果显示, 战略越激进的企业越有可能涉及财务报告违规, 通常需要加大审计力度。 此后, 相关学者相继沿用这种度量方式较多地进行了企业战略所带来的经济后果方面的研究。 孙健等[7] 聚焦于企业盈余管理行为, 提出采用进攻型战略的公司盈余管理水平高于防御型企业, 而且这种影响在经济上升期更强。 闫焕民等[8] 进一步将盈余管理进行了细分, 研究发现战略越激进的企业越偏好应计项目盈余管理, 战略越保守的企业越偏好真实活动盈余管理。 王百强等[9] 则考察了不同的战略激进类型对企业经营绩效的影响, 最终结果显示, 相比于防御型企业, 选择进攻型战略的企业市场价值、盈利能力都更高, 但是运营效率更低。 除此之外, 还有研究讨论了不同战略激进度对资本结构[10] 、社会责任信息披露质量等方面的影响作用, 却鲜有探讨企业战略激进度对绿色发展相关活动影响的研究。

(二)企业环保投资的影响因素

环保投资作为环境问题治理的重要手段, 企业可以通过环保支出塑造“环保”“绿色”形象以获取巨大的竞争优势[11] 。 根据已有的相关文献, 发现对企业环保投资的研究大部分集中在环保投资的影响因素方面, 可以大致归为以下几类:

一是外部监管压力。 唐国平、李龙会等[12] 从环境管制的角度指出政府環境管制强度和企业环保投资之间存在U型关系; 宋森[13] 也将这种关系称为存在区间效应, 同时指出相比于国有企业, 民营企业环保投资对环境管制的敏感性更强、承受力更弱。 王云、李延喜等[14] 则以媒体对企业环境污染的负面报道作为代理变量, 验证了媒体关注压力会显著增加企业环保投资。

二是内部治理特征。 Orsato[15] 指出, 企业的股权结构及大股东决策在很大程度上会影响企业的环保投资行为。 也有学者认为公司大股东普遍追求高利润, 更愿意投资一些经济回报率高的项目, 所以股权越集中的企业进行环保投资的积极性越低, 其在环保投资方面更多地表现出“利益协同激励效应”和“合谋”现象。 桂荷发、王晓艳[16] 则基于企业普遍存在融资约束的问题探讨了其对环保投资的影响, 结果表明融资约束越大, 企业环保投资越少。

三是管理层态度和性别。 Nika[17] 通过对加拿大近 300 家企业高管的相关访问数据进行整合分析, 发现企业核心价值观和管理层对环保的重视程度均会影响企业的环保投资决策。 Testa和Gusmerottia等[18] 也指出企业家态度是小微型企业具有环境主动性的最重要预测因素。 除了管理层态度, Jiang和Akbar[19] 从管理层性别的角度进行研究, 认为女性拥有天生对社会责任的承诺, 女性高管在企业中的代表性增强有助于环保投资的提高。

结合上述分析, 已有研究在环保投资驱动性研究中都注意到了企业内部微观层面和企业外部宏观层面, 但较少关注自身战略层面对环保投资的影响作用。 故可以从环境保护的战略特性出发探究不同激进度的企业战略对环保投资的影响作用。

(三)企业战略激进度对环保投资的理论分析

企业战略是一种为股东及其利益相关者创造持续价值回报的模式选择, 自然会对企业各项筹资、投资活动造成影响。 战略激进度不同的企业所适配的经营目标、资本结构都会出现差异, 进而可能使环保投资规模也不一样。

按照Miles和Snow等[5] 的战略划分, 企业战略激进度按照防御型、分析型和进攻型战略类型依次增加。 面对着不同却又相似的市场竞争压力, 进攻型企业可以用差异化战略、多元化战略来应对, 正如Hiller和Hambrick[20] 所说, 企业的核心竞争力往往就来源于其在战略中与常规企业所不同的地方。 为了更主动地适应市场, 进攻型企业通常关注多样化的不同领域, 以灵活敏锐的组织设置引领产品变化从而开拓市场。 相较于防御型企业, 进攻型企业的这种激进战略更容易帮助其实现超额收益, 从而获取较高的市场竞争地位。 但是, 这也意味着进攻型企业具有更多不确定性, 面临着更大的风险。 根据风险管理的相关理论, 企业控制风险的主要原则包括减少或避免风险招致的损失以及将风险转化为收益。 而进攻型企业本身作为变革的发动者, 其产品不可复制的竞争优势能够为其带来较高的边际利润[9] 。 所以, 进攻型企业在已经面临较大风险的情况下, 会更倾向于不断加大自身创新性投入从而将风险转化为收益, 以此争取高额的利润来加快企业的资本积累, 帮助企业实现快速成长。 可见, 进攻型企业的经营目标更多地关注短期高收益项目, 容易忽视社会责任承担对企业长期发展的影响, 缺乏环境保护主动性, 环保投资规模较小。

另外, 防御型企业市场面一般比较狭窄, 致力于在细分的领域提供专业化的高标准产品和服务。 在有限的业务单元, 防御型企业的层级结构、操作流程简易且重复性高, 这种稳定的组织形式也易于促进企业生产效率的提高。 同时, 防御型企业因为仅关注某一部分的市场而不是全部市场, 而且所选择的常常也是整个市场中最为有序成熟的部分, 因而比较容易通过细致周到的服务形成满意的客户关系以及稳定的外部市场环境[9] 。 这种结构化、高效的内部组织形式以及稳定的外部環境会使得防御型企业首要的利益相关者转移为政府和法制监管部门, 需要通过满足合法化环境要求来维护稳定的日常经营活动[21] 。 所以, 防御型企业在良好运营效率的前提下更注重社会责任的履行以保障企业可持续发展, 其环境保护意识较强、环保投资规模较大。 因此, 本文提出了如下假设:

H: 企业战略激进度对环保投资具有显著的负向影响。 相较于防御型企业, 进攻型企业的环保投资规模更小, 即企业战略越激进其环保投资规模越小。

三、研究设计与样本选择

(一)研究设计

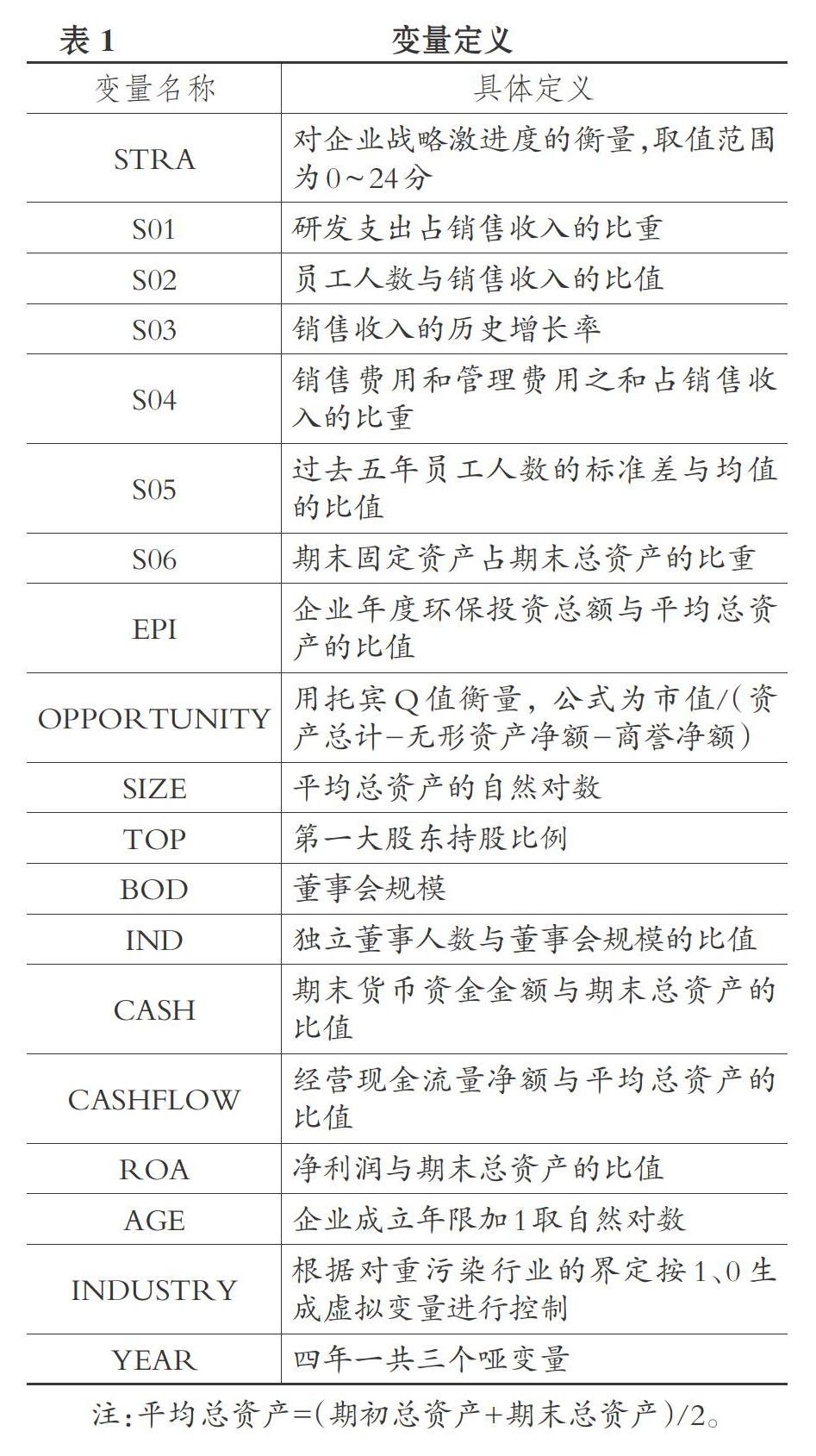

1. 解释变量:企业战略激进度(STRA)。 本文参照Bentley等[6] 、孙健等[7] 的方法, 选取不同维度的离散变量来衡量企业战略激进度。 该指标主要关注以下六个方面的指标:

(1)企业创新性(S01): 用研发支出与销售收入的比值来衡量。 由于研发数据的披露具有一定程度的不完整性, 因此选用公司的无形资产净值来替代研发支出。 战略越激进的企业通常有着更多的创新性行为, 因而有着更高的研发比率。

(2)生产服务效率(S02): 用员工人数与销售收入的比值来衡量。 该指标反映单位收入与生产服务的配比问题, 相较于防御型企业, 战略激进的企业生产服务特定性不高, 生产效率的要求较低, 因此单位收入所需的员工人数会较多。

(3)企业成长性(S03): 用销售收入的历史增长率来衡量。 企业战略倾向于进攻型的企业在战略规划上更注重创新、开拓, 通常有着明显的收入增长趋势, 表现出较强的成长性。

(4)产品扩张性(S04): 用销售费用和管理费用之和与销售收入的比值来衡量。 战略激进度较高的进攻型企业会进行较频繁的营销活动和管理活动来配合自身强势的市场开拓意图, 所以其销售费用率和管理费用率一般都较高。

(5)组织波动性(S05): 用过去五年员工人数的标准差与均值的比值来衡量。 战略激进度较高的进攻型企业由于具有极大的不确定性, 其员工任期往往较短, 组织稳定性比较弱。

(6)资本密度(S06): 用固定资产与总资产的比值来衡量。 企业战略越激进, 对于创新性人才的需求越大。 所以, 一般来说, 进攻型企业的人力资源密度会更大, 而防御型企业的固定资产等资本密度会更大。

以上六个指标的均取过去五年的平均值, 针对前五个指标, 在“年—行业”样本中按照从小到大的顺序均分为五组, 最小的组赋值为0分, 次小组赋值为1分, 然后依此类推, 最大的组赋值为4分; 对于最后一个指标, 则采取相反方式, 最大组赋值为0分, 最小组赋值为4分。 最后, 对于每一个“年—企业”样本, 将六个指标加总求和, 这样就得到取值在0 ~ 24分的不同战略激进度(STRA), 该综合指标越大代表着企业的战略越为激进。

2. 被解释变量: 企业环保投资(EPI)。 本文借鉴唐国平、李龙会等[12] 的研究, 采取“投资/资本存量”的方式衡量企业的环保投资规模, 其中, 投资采用企业年度环保投资总额, 资本存量采用期初与期末总资产的算数平均数即平均总资产。

3. 回归模型设计。 为了验证前述假设, 本文构建了如下多元回归模型(1)进行检验:

EPI=β0+β1STRA+β2OPPORTUNITY+

β3SIZE+β4TOP+β5BOD+β6IND+β7CASH+

β8CASHFLOW+β9ROA+β10AGE+INDUSTRY+

YEAR+ε (1)

根据已有的相关文献并结合自身研究问题, 该模型中还包含了投资机会(OPPORTUNITY)、企业规模(SIZE)、大股东持股比例(TOP)、董事会规模(BOD)、独立董事比例(IND)、货币持有量(CASH)、经营现金流量(CASHFLOW)、盈利能力(ROA)以及公司年龄(AGE)等会对环保投资产生影响的控制变量。 此外, 考虑到时间以及行业属性对回归结果的影响, 对年份和行业也进行了控制。

本文所使用的变量具体定义见表1。

(二)样本选择

本文通过手动查阅2016 ~ 2019年间独立公开的3500多份企业社会责任报告、环境报告书以及可持续发展报告等与环境治理相关的文件, 发现四年中分别有154、182、204和188家企业披露了环保投资的相关数据, 共计收集了728个环保投资的原始数据。 在此基础上, 经过如下筛选: ①剔除了金融行业的样本公司; ②剔除了企业战略激进度所需变量不足五年的样本公司; ③剔除了其他变量存在指标缺失值的样本公司, 最终得到655个有效观察值。 本研究中其余变量的大部分数据来源于国泰安(CSMAR)数据库, 部分数据由手动查阅企业年度财务报告而来。

四、实证分析

(一)描述性统计

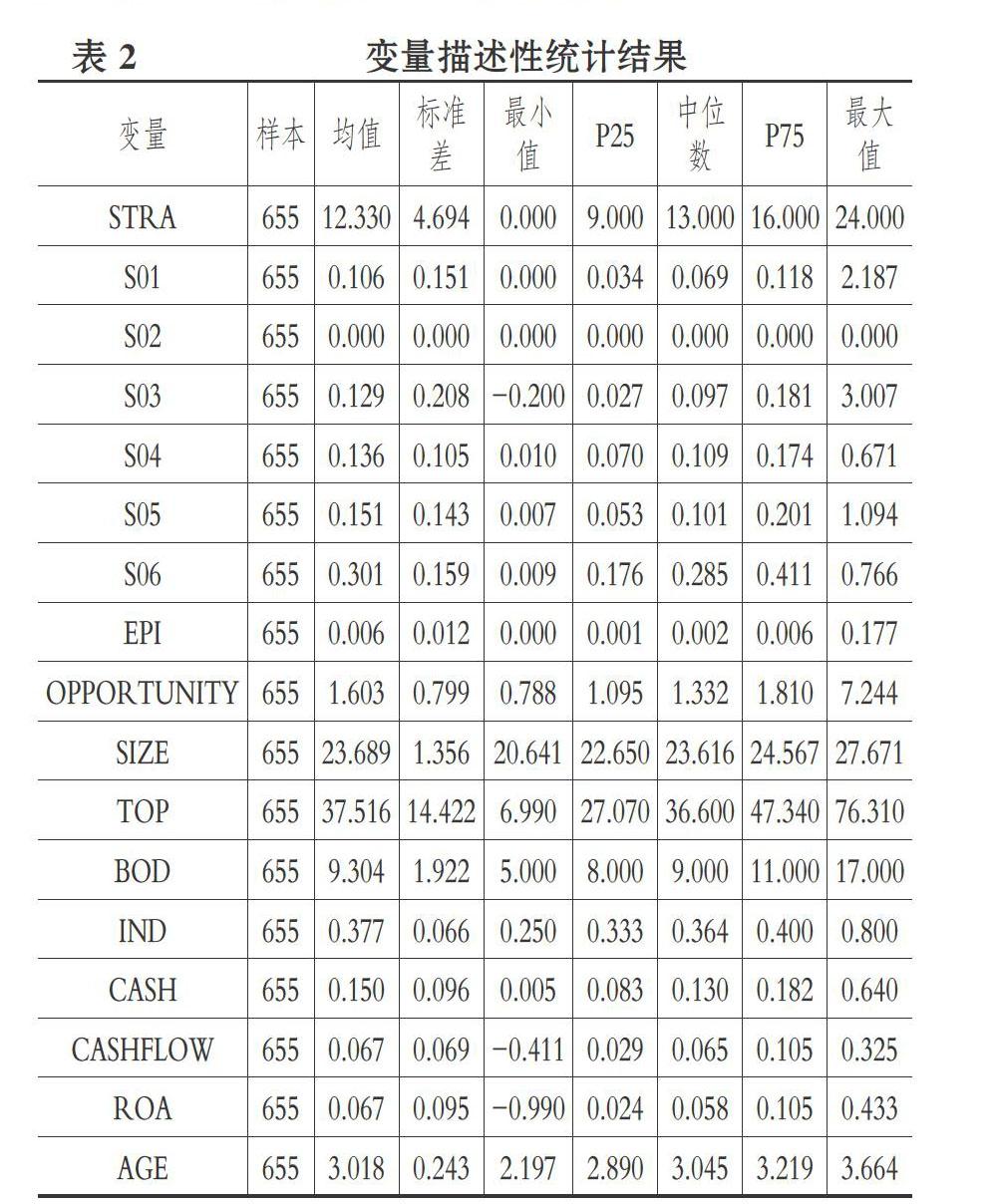

表2报告了各变量的描述性统计结果, 其中企业战略激进度的均值和中位数均在12.5左右, 整体得分在0 ~ 24分之间分布基本合理, 而S01 ~ S06则分别代表前述战略激进度构成的六项指标相应统计结果。 可以看出, 环保投资最大值和最小值间的差距较大, 说明不同公司对于社会责任履行的情况不尽相同。 同时, 对比环保投资的中位数和均值, 大部分企业的环保投资并没有达到平均水平, 可见环保投资的力度仍需加强。 资产规模的中位数接近于均值, 75分位数为24.567, 说明企业规模的数值较为平稳。 此外, 大股东持股比例最大值达到76.31, 说明样本公司存在“一股独大”的情形。

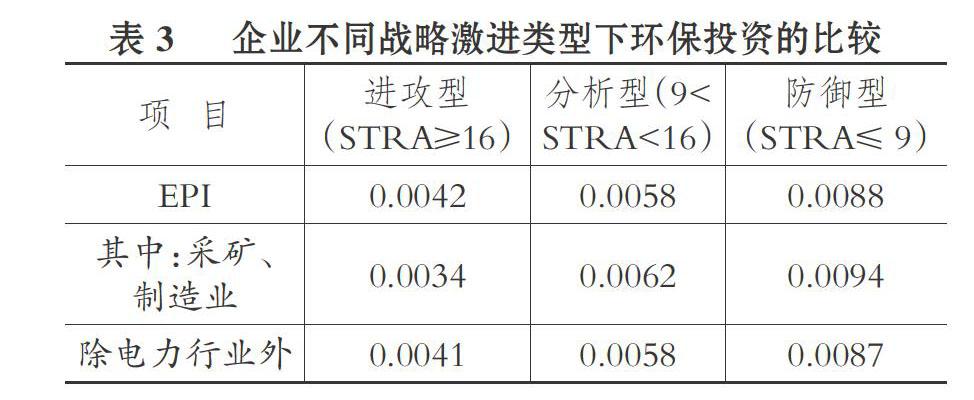

(二)不同战略激进类型的环保投资比较

在进行回归分析之前, 本文按照STRA的四分位数对其进行分组, 将样本前25%(即STRA≤9)划分为防御型战略, 样本后25%(即STRA≥16)划分为进攻型战略, 介于两者之间(即9 (三)企业战略激进度与环保投资的回归分析 为了得到更为准确的估计结果, 本文使用了稳健性标准误对模型(1)进行回归, 检验结果如表4所示。 第(1)列针对全样本进行总体回归, 可以看出STRA在1%的水平上显著为负, 表明企业战略越激进, 环保投资的规模越小, 两者负相关, 从而验证了前文提出的假设。 根据2012年证监会行业分类指引的界定, 对符合统计推断且结果显著的两个子样本也进行了报告。 Pagell等[22] 在研究制度效应和环境投资决策时, 发现制造业的战略与企业投资决策更为紧密。 从采矿、制造业子样本的回归结果可以看出, 本文从环境战略的角度去探析企业的环保投资行为具有合理性。 联系到电力行业21个样本并不显著, 胡志伟等[23] 认为相比于煤炭、石油等稀缺能源行业, 火电行业可能由于受到价格体制的约束, 较难转嫁环境成本。 另外, 该类企业环保投资决策可能受自身战略激进度的影响较小, 导致系统无法观测到。 所以, 除电力行业外子样本的STRA均在1%的水平上显著。 表4中控制变量的回归结果表明, OPPORTUNITY和SIZE与环保投资显著负相关, 结合本文的研究设计来看, 前者表明企业的投资机会更倾向于一些创新、研发活动以开拓市场, 环保投资规模也就下降; 而后者显示企业规模越大, 环保投资反而越少, 这说明大企业的竞争地位以及政治联系或许有助于降低经营中的环境成本, 以此替代环保投资带来的收益, 削弱了企业进行环保投资的积极性。 同时, 本文用净资产收益率表示企业的盈利能力, 从表4中可以看到盈利能力越强的企业越有可能进行更多的环保投资。 (四)稳健性检验 1. 替换度量企业环保投资。 考虑到企业规模的影响, 借鉴沈宇峰等[24] 的研究用“企业年度环保投资额/期末总资产”来衡量EPI, 回归结果见表5第(1)列。 STRA在1%的水平上显著为负, 此时的t统计量为-3.102。 OPPORTUNITY、SIZE、CASH等控制变量依然显著。 因此, 前述结论具有稳健性。 2. 替换度量企业战略激进度。 同样为了保证回归结果的稳健, 参照Bentley等[6] 、王百强等[9] 的研究, 用虚拟变量来替换企业战略激进度。 具体来看, 对于STRA ≥ 16的进攻型样本用PROS虚拟变量表示; 而STRA ≤ 9的防御型样本用DEFE虚拟变量来更换。 其中, PROS指标的定义是当STRA ≥ 16时赋值为1, 其余为0; DEFE指标的定义是当STRA ≤ 9时赋值为1, 其余为0。 回归结果如表5第(2)列所示, 进攻型企业的虚拟变量PROS的回归系数为-0.00134, 而防御型企业的虚拟变量DEFE的回归系数在10%的水平上显著为正, 这表明环保投资按照进攻型、分析型、防御型企业的顺序依次上升, 从而验证了企业战略激进度与环保投资间的负向关系, 支持了前述假设。 3. 分位数回归。 在大多数回归模型中, 着重考察的是解释变量x对被解释变量y的条件期望E(y|x)的影响, 实质上是一种均值回归。 而研究真正关心的是自变量对因变量整个分布(y|x)的影响, 所以本文选取了对极端值不敏感的条件分位数对模型(1)重新進行了回归, 结果见表5第(3)列。 从检验结果可以看出, STRA在1%的水平上依然与环保投资显著负相关, 本研究的结论具有一定的可靠性。 五、进一步讨论 企业战略会随着所面临的不同条件、环境进行相应地调整, 企业战略激进度对环保投资的影响也会视不同情形而有所变化。 接下来, 本文将从董事会独立性、融资约束以及企业风险等不同的企业异质性特征方面探讨其各自对企业战略激进度与企业环保投资关系的调节效应。 (一)董事会独立性对企业战略激进度与环保投资关系的调节作用 董事会作为企业权利决策机构, 其良好、高效的运行能够有效控制企业战略的制定与实施, 监督经理人的投资决策行为[25] 。 独立董事制度的引入可以强化董事会的制衡结构, 避免管理层非理性的机会主义动机。 毕茜等[26] 研究发现, 独立董事比例越高的企业越能促进其对社会责任的履行以及环境信息的披露。 因此, 为了探究董事会独立性对企业战略激进度与环保投资关系的影响, 本文将根据“独立董事占董事会规模比例(IND)”的均值, 按照IND是否大于均值将样本公司分为较高董事会独立性、较低董事会独立性两部分进行分样本回归, 结果如表6第(1)列所示。 表中, STRA在董事会独立性较高组中的回归系数为-0.00022且不显著, 而较低组中STRA在1%的水平上显著为负, 回归系数为-0.00031。 这表明董事会独立性在一定程度上负向调节了战略激进度与环保投资的关系, 也说明更制衡的决策结构能够约束战略激进对环保投资所带来的负面影响。 (二)融资约束对企业战略激进度与环保投资关系的调节作用 企业大多面临着融资约束问题, 因此融资约束的程度对公司资源配置以及资本结构等方面的战略安排有着显著影响[27] 。 而且, 严重的融资约束会制约企业以合理价格达到最优的投资规模, 最终导致投资不足的情形。 鉴于此, 本文参照鞠晓生等[27] 、Hadlock等[28] 以及杨兴全等[29] 的做法, 利用资产规模和企业年龄构建SA指数来进一步研究融资约束对企业战略激进度与环保投资关系的影响。 其中, SA=-0.737×Size+0.043×Size2-0.04×Age, 该指数越小, 表示企业融资约束越严重。 为了方便理解, 令FC=-SA, FC越大表明企业所面临的融资约束程度越高。 通过把融资约束(FC)以及企业战略激进度与融资约束的交互项(ST_FC)加入主回归模型中, 得到了如表6第(2)列所示的结果。 其中STRA的回归系数为-0.00123, 在5%的水平上显著为负, 而交互项ST_FC的回归系数也在5%的水平上显著为负, 表明融资约束会增强企业战略激进度对环保投资的抑制作用。 (三)企业风险对企业战略激进度与环保投资关系的调节作用 不同风险水平的公司对待战略选择以及投资决策的态度有所差异。 为了检验企业风险对战略激进度与环保投资关系的调节作用, 本文参照杨兴全等[29] 、John等[30] 的研究, 选用收益波动性来衡量企业风险, 具体使用三年净资产利润率的标准差表示收益波动性, 该指标越大代表企业风险越高。 通过在主回归模型中引入企业风险(SDROE)及其与企业战略激进度的交互项(ST_SD), 得到如表6第(3)列所示的结果。 其中STRA的回归系数为-0.00006, 而企业风险与战略激进度交互项ST_SD的回归系数为-0.00382, 在10%的水平上显著为负, 表明企业自身的高风险水平能够加剧战略激进对企业可持续性发展的影响, 即企业风险正向调节了企业战略激进度与环保投资的关系。 六、研究结论与不足 本文利用沪、深两市2016 ~ 2019年间独立披露环保投资额的上市公司数据, 结合企业异质性特征探讨了企业战略激进度对环保投资的影响。 研究结果显示: 企业战略激进度对环保投资具有显著的负向影响, 即企业战略越激进, 其环保投资规模越小; 进一步分析发现, 董事会独立性能够有效缓解企业战略激进度对环保投资的负面影响, 而融资约束和企业风险能够促进两者的负向关系。 基于以上结果可以得出: ①企业环保投资不足的情况可能和企业战略激进度密切相关, 政府在寻求驱动环保投资积极性的过程中除了可以实施外部环境管制等措施, 还可以加强对企业战略定位的政策引导, 促进激进型企业对自身可持续发展的重视。 ②更制衡的决策结构更有利于帮助企业增加对利益相关者的关注以及社会责任的承担, 从而实现企业长远价值增值的目标。 所以, 企业战略越激进越需要健全制衡的决策机制, 应避免短期的机会主义动机以保障企业的长远发展。 ③企业在制定战略时应该注重当前所面临的融资约束程度、企业风险水平等环境因素, 理性地选择恰当激进程度的战略模式, 以此适配性地制定最佳环保投资决策。 本文研究仍存在以下不足: 一是参照Bentley等[6] 的方式度量企业战略激进度, 相当于利用公开财务数据的再次衡量, 可能存在度量噪音; 二是探讨了董事会独立性等对企业战略激进度与环保投资关系的调节作用, 至于企业战略激进度如何影响环保投资的具体路径机制还需要进一步研究。 未来可以从以上方面继续完善。 【 主 要 参 考 文 献 】 [1] 吴舜泽.如何看待环境与经济形势的四大悖论?[N].中国环境报,2019-01-09. [2] 余红辉.中国环境治理困境的挑战与策略分析——基于环境投资的内生机制[ J].管理评论,2019(1):39 ~ 47. [3] 曹岚,崔秀梅,翁甲波.上市公司环境投资的影响因素实证研究[ J].中国注册会计师,2014(2):44 ~ 52. [4] 王化成,张修平,高升好.企业战略影响过度投资吗[ J].南开管理评论,2016(4):87 ~ 97. [5] Miles R. E., Snow C. C., Meyer A. D., et al.. Organizational Strategy, Structure and Process[ J].The Academy of Management Review,1978(3):546 ~ 562. [6] Bentley K. A., Omer T. C., Sharp N. Y.. Business Strategy, Financial Reporting Irregularities, and Audit Effort[ J].Contemporary Accounting Research,2013(2):780 ~ 817. [7] 孫健,王百强,曹丰,刘向强.公司战略影响盈余管理吗[ J].管理世界,2016(3):160 ~ 169. [8] 闫焕民,魏珊珊,张亮.公司战略与盈余管理路径选择——兼论审计治理效应[ J].管理评论,2020(6):292 ~ 306. [9] 王百强,侯粲然,孙健.公司战略对公司经营绩效的影响研究[ J].中国软科学,2018(1):127 ~ 137. [10] 袁克丽,闫红悦,翟淑萍.上市公司战略定位影响资本结构吗?[ J].南方金融,2020(7):57 ~ 68. [11] Earnhart D.. Effects of Permitted Effluent Limits on Environmental Compliance Levels[ J].Ecological Economics,2007(1):178 ~ 193. [12] 唐国平,李龙会,吴德军.环境管制,行业属性与企业环保投资[ J].会计研究,2013(6):83 ~ 89. [13] 宋森.环境管制, 股权性质与企业环保投资——基于沪深 A 股上市公司的经验证据[ J].财会通讯,2016(21):85 ~ 87. [14] 王云,李延喜,马壮等.媒体关注,环境规制与企业环保投资[ J].南开管理评论,2017(6):83 ~ 94. [15] Orsato R. J.. Competitive Environmental Strategies:When Does It Pay to be Green?[ J].California Management Review,2006(2): 127 ~ 143. [16] 桂荷发,王晓艳.融资约束、终极控制权结构与环保投资——基于沪深两市重污染行业上市公司的经验数据[ J].南方金融, 2018(10):17 ~ 26. [17] Nika Murovec. Determinants of Environmental Investments:Testing The Structural Model[ J].Journal of Cleaner Production,2012(37):265 ~ 277. [18] Testa F., Gusmerottia N. M., Corsini F., et al.. Factors Affecting Environmental Management by Small and Micro Firms:The Importance of Entrepreneurs' Attitudes and Environmental Investment[J].Corporate Social Responsibility and Environmental Management, 2016(6):373 ~ 385. [19] Jiang X., Akbar A.. Does Increased Representation of Female Executives Improve Corporate Environmental Investment? Evidence from China[ J].Sustainability,2018(12):1 ~ 19. [20] Hiller N. J., Hambrick D. C.. Conceptualizing Executive Hubris:The Role of (hyper) Core Self Evaluations in Strategic Decision Making[ J].Strategic Management Journal,2005(4):297 ~ 319. [21] 薛求知,伊晟.环境战略、经营战略与企业绩效——基于战略匹配视角的分析[ J].经济与管理研究,2014(10):99 ~ 108. [22] Pagell M., Wiengarten F., Fynes B., et al.. Institutional Effects and the Decision to Make Environmental Investments[ J].International Journal of Production Research,2013(2):427 ~ 446. [23] 胡志伟,刘勇.低碳经济视角下的省域竞争研究[ J].中国工业经济,2010(4):69 ~ 78. [24] 沈宇峰,徐晓东.制度环境, 政治关联与企业环保投资——来自A股上市公司的经验证据[ J].系统管理学报,2019(3): 415 ~ 428. [25] 李维安,姜涛.公司治理与企业过度投资行为研究——来自中国上市公司的证据[ J].财贸经济,2007(12):56 ~ 61. [26] 毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[ J].会计研究,2012(7):39 ~ 47. [27] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16. [28] Hadlock C., J.Pierce. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[ J].Review of Financial Studies,2010(5):1909 ~ 1940. [29] 杨兴全,张兆慧.战略差异如何影响公司现金持有[ J].贵州财经大学学报,2018(3):45 ~ 57. [30] John K., Litov L.,Yeung B.. Corporate Governance and Risk Taking[ J].The Journal of Finance,2008(4):1679 ~ 1728.