内部控制审计费用影响因素实证研究

2021-08-23王晖汪莉源

王晖 汪莉源

摘 要:2011年是中国实施内部控制的第一年。上海、深圳有230家上市公司参与了内部控制审计,文中选择了230家示范点的上市公司作为科学研究样版。 根据实证研究,能够得到下列结果。上市公司总资产、子公司总数、“国际四大”与内部控制审计费用有显著关联。应收账款与存货的和比资产总额比例、资产负债率、流动比率、前一年或当年盈亏、营业收入增加率、净资产收益率、董事会会议次数、权益平衡、董事长兼经理、独董比例、董事会人数、整合审计对内部控制审计费用没有很大影响。

关键词:内部控制审计 审计费用 整合审计

1 引言

安然、世通等金融诈骗事件于2001年在国外公开。2002年通过了萨班斯奥基里法令(Sarbanes-oxley)。受该法案影响,美企广泛高度重视创建内部控制管理体系,企业每一年都需要开展内部控制核查。中国从2012年开始,财政部等5部委员会发表一系列加强内部控制的文件后,客观要求上市公司进行内部控制审计,必定会增加审计费用。我国从2011开始实施内部控制审计。本文将以这些公司为研究对象,分析相关影响因素。

2 研究的假设

2.1 公司规模对公司内部控制审计费用的影响

张宜霞(2011)以在中国内地美国上市的公司为样本,明确了公司规模、会计师事务所的声誉和财务报告内部审计费用的管理有着显著的关联[1]。Kristhnan、Rama、and Zhang(2008)是否存在企业规模和内部控制的重大缺陷,对SOX审计费用有很大影响[6]。据以推测,规模是提升内部控制审计费用的重点。文中假定:公司规模将提升内部控制审计费用。

2.2 公司业务复杂度对内部控制审计费用的影响

上市公司业务的复杂要素有上市公司规模、上市公司组织架构的复杂性、运营业务和财务会计业务的多元性等部分。文中假定,企业业务越繁杂,子公司总数将提升内部控制审计费用。

2.3 上市公司的财务风险和经营风险对内部控制审计费用的影响

财务风险和经营风险高的时候,公司经营失败的概率变高,投资方和债权人追究责任的时候,会计师事务所有可能面临诉讼的风险。会计师事务所为了降低诉讼风险,以及可能发生的赔偿责任,通常在审计过程中,安排更多的人员和时间、审计过程中也会谨慎执行。本文假设:对于销售额不稳定、负债高的上市公司,经营风险、财务风险高,内部控制审计费用高。

2.4 因会计师事务所规模而产生的内部控制审计费用的影响

依据数据信号传送基础理论,为了更好地塑造好的企业形象,向社会发展大家传送积极主动的信息内容,上市公司趋向于挑选经营规模大、信誉度高的会计公司开展内部控制审计。为了维持名声,避免诉讼风险,这些会计师事务所也确保了高品质的审计业务,相应地增加了审计费用。本文假设:规模大和良好声誉的事务所将增加内部控制审计成本。

2.5 公司治理对内部控制审计成本的影响

上市公司有完善的管理结构,有效的内部控制,因为其固有的风险小。审计人员可以减少审计工作,有助于降低成本。相反,费用较高。本文假设,好公司的治理可以降低内部控制的审计费用。

2.6 整合审计对内部控制审计费用的影响

财务报告审查要掌握企业内部控制,在一定情况下验证企业内部控制的有效性。另一方面,这一部分检验和内部控制审计程序流程重合,内部控制的实效性也根据财务报表核查中应用的实质性程序体现。根据合并内部控制审计,能够节约审计费用。文中假定:合并审计能够降低内部控制审计费用。

3 研究设计

3.1 选择样本和数据

2011年是中国实施内部控制审查的第一年。上海深圳市共有230家上市公司参加了内部控制审查,本文选定230家参加考试的上市公司作为研究样本。在这230家参与试行的上市公司中,64家上市公司在年报、董事会公告或股东大会公告中单独披露了内部控制审计费用。另外,166家上市公司没有单独披露。首先,收集2011年和2010年上市公司在年報、董事会公告和股东大会公告中披露的审计费用信息,假如企业在2011年有关公示中立即公布那时候的“内部控制审计费用”,能够立即获得。针对没有立即公布内部控制审计费用的企业,通过下列公式修正。公式如下。

FEE=FEE2011-FEE2010*(Z2011/Z2010)

其中,(Z2011/Z2010)是公司规模调整系数,Z2011和Z2010分别为2011年和2010年上市公司资产总额。

另外,对未公开内部控制审计费用的166家公司,剔除资料缺失、审计费用比前一年少以及金融保险上市公司。最终测试样品有106个。该模式采用的数据来自2011年报、董事会公告、股东会公告以及国家泰安数据库。采用的分析软件是SPSS21.0。

3.2 变量定义和模型

LnFEE=β0+β1LnASSETS+β2SQSUBS+β3YCZ+β4RATIO+β5LDB+β6LOSS+β7GROWTH+β8ROE+β9BIG4+β10DHC+β11GQGH+β12JR+β13ZHSJ+β14DDBL+β15DSG+ε

4 实证分析

4.1 参量统计分析

在此说明变量。结果显示在表2中。

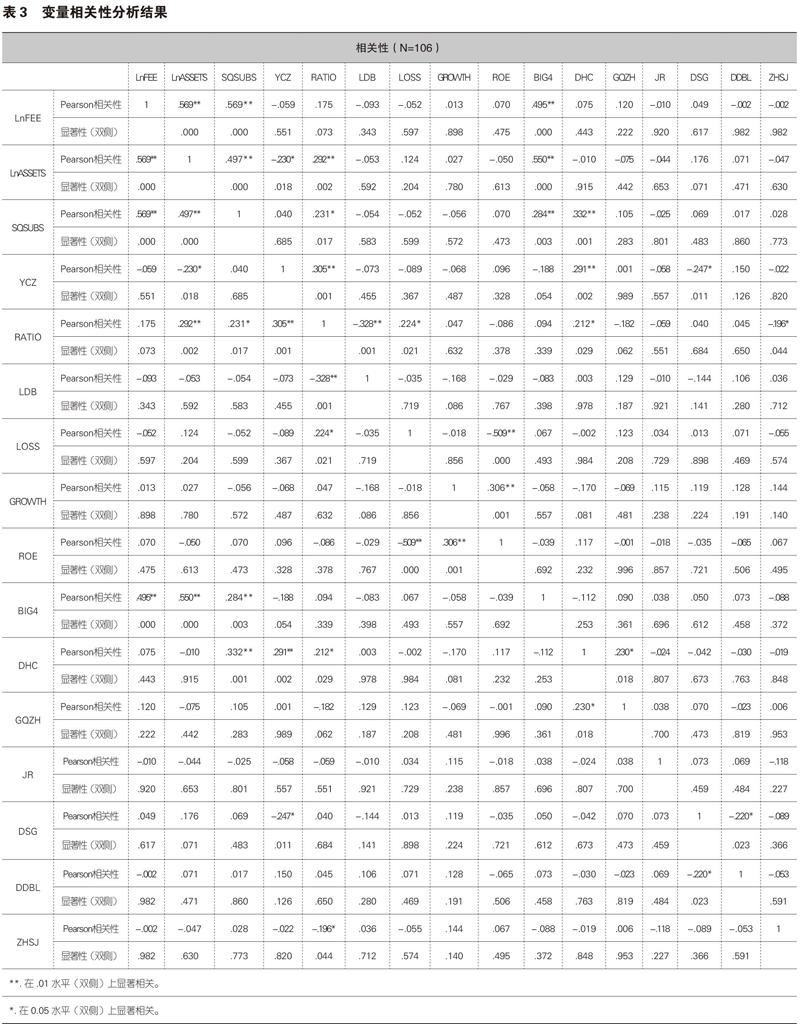

4.2 相关性分析

对变量的相关性分析结果如表3所示。

从相关性检测结果来看,上市公司内部控制审计费用的自然代数和上市公司期末总资产的自然代数相关系数为0.569,显著水平为0.01。这表明,样本公司的资产规模显著增加内部控制审计成本。测试样品内部控制审计费用的自然对数和上市公司子公司数量的平方根相关系数为0.699,显著水平为0.01。样本公司子公司数量明显增加了内部控制审计费用。测试样品的内部控制审计费用的自然对数和会计师事务所是否为国际四大,其相关系数为0.495,显著水平为0.01。 表明事务所规模和名声的影响显著。

其他因素与内部控制审计费用没有明显关系。

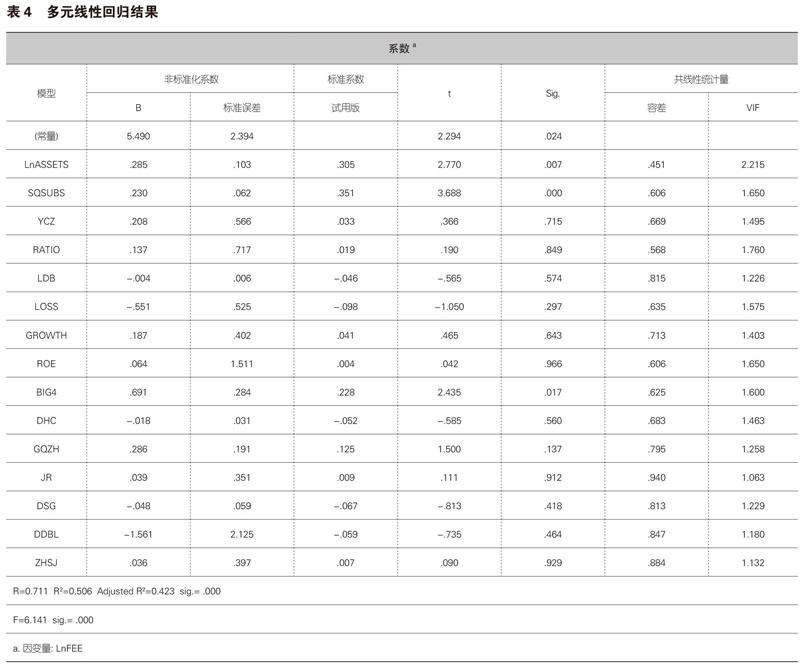

4.3 回归分析

文本用SPSS21.0进行回归分析。

表4的相关系数R=0.711、确定系数R2=0.56、调整后的确定系数R2=0.423、模型的显著等级0.000、回归方程式的拟合度为50.6%,调整后的伪合度为42.3%,变量解译力为42.3%。统计F=6.141,概率值p<0.001,线性回归关系成立。

根据本次实证,解释变量的VIF少于3,容差超过0.4表示多空线性问题在可接受范围内,问题不严重。

通过实证,本文将进一步进行以下分析。

1.上市公司子公司数量的平方根在1%的明显水准上其回归系数显著为正。表明上市公司子公司的总数与内部控制审计费用拥有明显的关系。这与本文之前的假设一致。

2.上市公司子公司个数的平方根在1%的显著水平上其回归系数明显为正。说明上市公司子公司的数量与从会计师事务所征收的内部控制审计费用有着显著的关联,这与本文之前的假设一致。

3.是否选择四大事务所,回归系数明显正。也就是说,上市公司选择四大进行内控审计,审计费用比内资事务所明显高。这表明国内事務所的信用和审计水平的认可度与国际“四大”之间存在很大的差距。

4.对于其他假说,实证结果并不支持。应收账款与存货的和比资产总额比例、资产负债率、流动比率、前一年或当年是否亏、营业收入增加率、净资产收益率、董事会会议次数、权益平衡、董事长兼总经理、独董比例、董事会人数、合并审计对内部控制审计费用没有很大影响。

5 结语

实证研究表明,内部控制审计费用的影响与财务报告审计比较相似。从原因来看,他们使用的审计程序和方法大体相同,但重点不同。比如,上市公司遭遇的经营风险、财务风险、公司的管理等要素对内部控制的审计费用消减或增加作用不显著。这表明,在现阶段的法律法规自然环境中,起诉门坎相对性较高,投资人难以立即提起诉讼会计师公司,因而注册会计师的风险观念不够。 对于整合审计未能通过显著性检验,本文考虑是由于在整合审计中,在内部控制审计和财务报告审计中审计程序重叠部分,即可通过整合审计所节约的那部分成本,既可以划为内部控制审计所节约的成本,也可以划为财务报告审计所节约的成本;因此,在被审计单位与会计师事务所商定审计收费时,不同的上市公司和会计师事务所对每一笔审计业务有不同的划分方法,因此未能通过显著性检验。

参考文献:

[1] 张宜霞.财务报告内部控制审计收费的影响因素*——基于中国内地在美上市公司的实证研究[J].会计研究,2011.12:70-77.

[2] 苏玲,陈利军.审计费用对《上市公司内部控制指引》反应的实证分析——基于深市A股上市公司数据[J]. 现代管理科学,2011.6:80-82.

[3] 陈丽蓉,毛珊.试述内部控制审计对审计费用的影响分析[J].商业会计,2011.5:31-32.

[4] Dan.A.Simunic.1980.The Pricing of Audit Services : Theory and Evidence. Journal of Accounting Research,18:1~3.

[5] Susan W. Eldridge and Burch T. Kealey. 2006. SOX Costs: Auditor Attestation under Section 404. University of Ne-braska at Omaha Working Paper.

[6] Jagan Krishnan,Dasaratha Rama,and Yinghong Zhang.2008. Costs to Comply with SOX Section 404. Auditing: A Journal of Practice & Theory,27: 169~186.