三种小微企业融资模式有效性分析——基于动态博弈论视角

2021-08-23徐勇强冯晨刘诺姜晓莉

徐勇强,冯晨,刘诺,姜晓莉

(1.山东理工大学管理学院,山东 淄博 255012;2.华中农业大学环境工程学院,湖北 武汉 430070;3.中国地质大学(北京),北京 100083)

引言

近年来,小微企业逐步发展成为我国重要的经济支柱,然而却普遍面临融资难、融资贵的问题。截至2020年6 月,小微企业为我国提供了50%以上的税收,60%以上的GDP,70%的专利发明权,和80%的就业。我国小微企业占企业总数的比例高达90%,但获得的银行放贷比例却只有1%。同时,近几年我国经济下行压力增大,国际关系依然紧张,尤其近期的新冠疫情,使小微企业融资环境“雪上加霜”。

通过借鉴国内外经验,融资担保成为缓解小微企业融资难、融资贵极为重要的手段。大量国内外学者也对小微企业融资问题进行了研究。Vogel 和Adams(1997)较早地研究了政府为企业提供融资担保的可行性与有效性。通过论证发现,政府性担保相对于其他的直接补助方式更加有效[1]。Allan Riding 和George Haines(2001)研究发现以政府为依托的融资担保能够在很大程度上推动银行的放贷意愿,降低企业的融资负担,从而缓解中小企业融资难融资贵的问题[2]。俞雪莲和傅元略(2017)将无政府担保、商业性担保和政府性担保进行对比研究,发现政府性担保更加有效,能够实现帕累托最优[3]。

目前,关于小微企业政策性融资担保的研究大部分把政府性担保看作一个整体,使其与其他的担保模式进行对比。而本文将政府性担保细分为政府全额担保和比例担保,加上无政府担保三种模式进行动态博弈分析,进一步发现引入了风险共担的政府比例担保对小微企业融资领域来说是更加有利的选择。

1 动态博弈模型构建

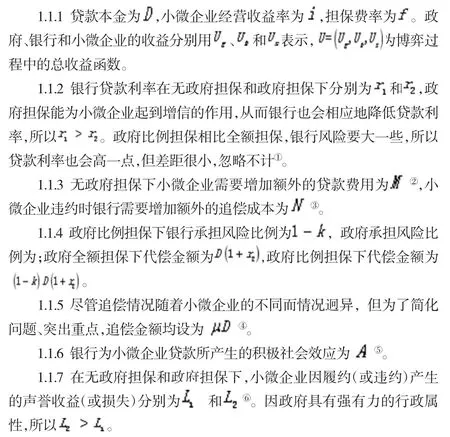

1.1 基本变量

1.2 收益函数

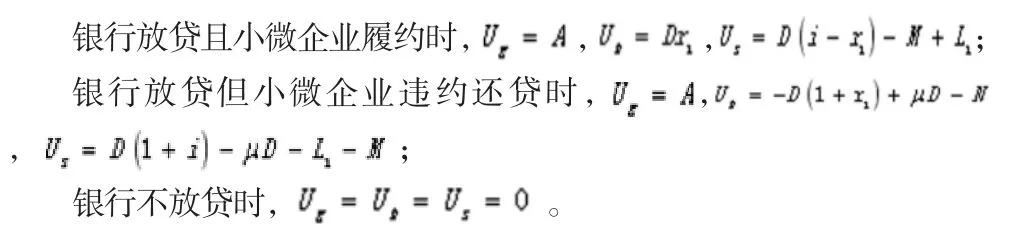

1.2.1 无政府担保

1.2.2 政府全额担保

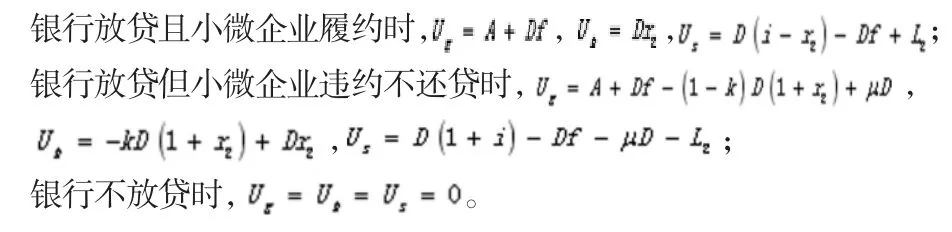

1.2.3 政府比例担保

2 动态博弈分析

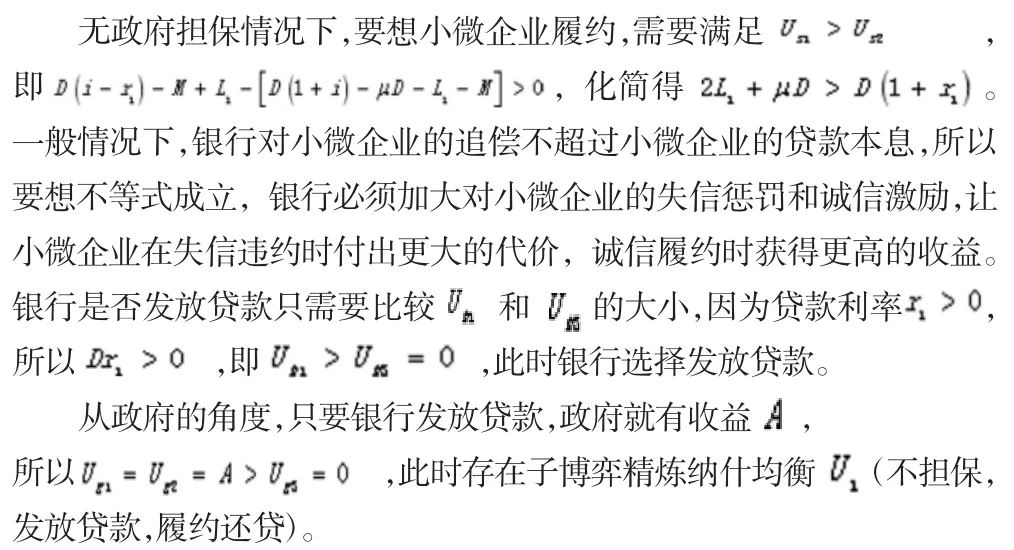

2.1 无政府担保

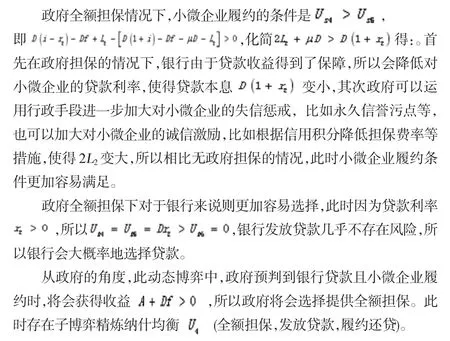

2.2 政府全额担保

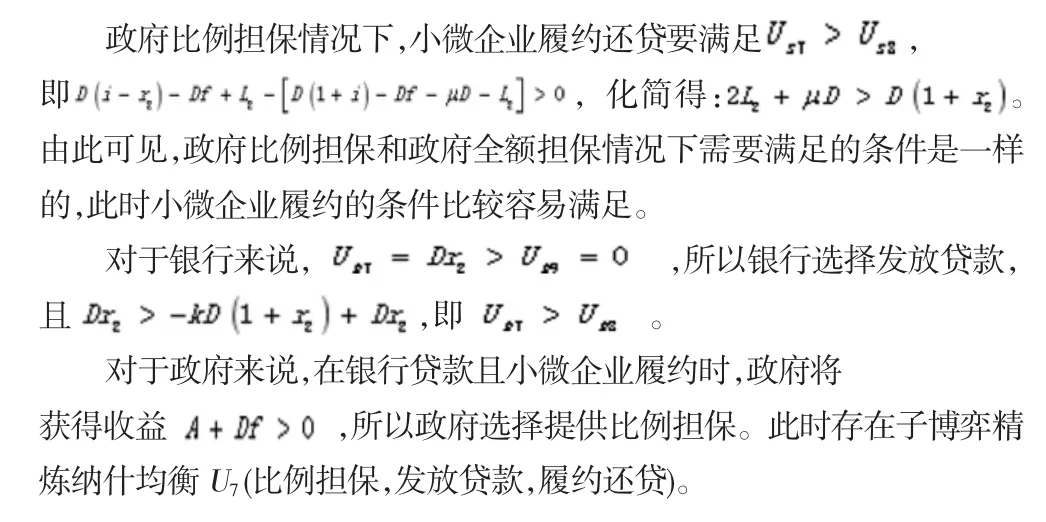

2.3 政府比例担保

从以上三种情况的子博弈精炼纳什均衡求解过程中,可以看出相对于无政府担保子博弈纳什均衡的满足条件,政府全额担保和比例担保的子博弈纳什均衡的条件明显更容易被满足。通过对政府、银行和小微企业进行三方动态博弈分析,明显看到小微企业融资中引入政府担保全面提高了三方的收益,同时政府比例担保有效降低了银行的道德风险,使得小微企业融资市场风险大大降低,因此三方总体收益进一步提高。

3 政策建议

就政府方面来说:首先要完善政策性融资担保领域相关的法律法规,建立健全小微企业融资信用体系。具体来说,首先建立一个安全稳定、运行高效、便民、去繁琐化的小微企业融资担保平台,同时根据实际情况确定不同地区的风险共担比例;其次健全完善对小微企业诚信正向激励,保证政策性融资担保良性循环。

从银行方面来说:首先树立“风险共担,利益共享”的经营观念,与政府、小微企业合理分担风险,同时提高运行效率,简化小微企业贷款流程。其次,加强对小微企业的运营状况、财务信息以及风险性行为的掌握和了解,同时与政府建立更加高效的信息沟通和共享机制。

从小微企业方面来说:由于规模小、风险大、经营管理不太规范,其在三方博弈中一直处于弱势地位,因此首先要建立科学合理的管理制度,规范自己的经营行为;其次,坚持自我优化和创新,真正形成自己的核心竞争力;最后认真遵守政府的各项规章制度,积极与银行建立长期良性的合作关系,争取成为融资担保领域的优质客户。

注释:

①差距很小忽略不计的原因是政府担保给小微企业带来的增信作用才是影响银行贷款利率的主要因素。

②贷款费用M 是指小微企业除正常贷款利率外的贷款成本,如商业银行要求小微企业增加保证金担保等。

③追偿成本N 是指银行在对违约小微企业进行追偿时所带来的人力、物力和财力的损失,如行政诉讼费用、公告刊登费用等。

④追偿金额是指政府或者银行对违约小微企业进行追偿时,所获得的款项。

⑤积极的社会效应是指银行贷款支持小微企业发展产生的社会效益,如增加税收、就业等。

⑥声誉收益是指小微企业履约还贷而与政府、银行建立良好的信用关系,它有利于小微企业以后的融资贷款;声誉损失是指小微企业违约不还贷而导致其诚信记录变差,银行拒绝再次向其提供融资支持,政府将其列入财政支持黑名单,甚至终止或收回政策优惠。