2020年中小型电机行业经济运行分析及展望

2021-08-22中国电器工业协会中小型电机分会汪自梅连亚明

/中国电器工业协会中小型电机分会 汪自梅 连亚明/

据中小型电机行业63家企业统计数据同比来看:行业产销呈恢复性增长态势,产销趋稳;行业利润总额大幅度增长;出口产销与收入均有下降;主要原材料价格增长;行业从业人员不断减少,人工成本不断增加;期末存货、应收账款同比虽有下降,但仍高位运行;行业平均综合经济效益指数增长幅度较大,少数企业贡献较大,企业两级分化明显;行业成本费用利润率有所提升,平均值为7.4%,同比增加3.5个百分点。

2020年,面对严峻复杂的国内外环境,加上新冠疫情的冲击,不稳定、不确定因素明显增多,但总体来看,2020年我国经济运行稳定恢复,经济运行情况好于预期。全年规模以上工业增加值同比增长2.8%,机械工业增长6.0%,制造业增长3.4%,高技术制造业增长7.1%,战略性新兴产业增长6.6%。中小型电机行业经历了春节后的停工停产,在一季度末复工复产并于二季度逐步步入正轨,全年行业主要产品产量、工业增加值、产品销售收入、利润总额等主要指标呈恢复性增长,全线飘红,工业增加值增长7.7%。

一、主要经济指标分析

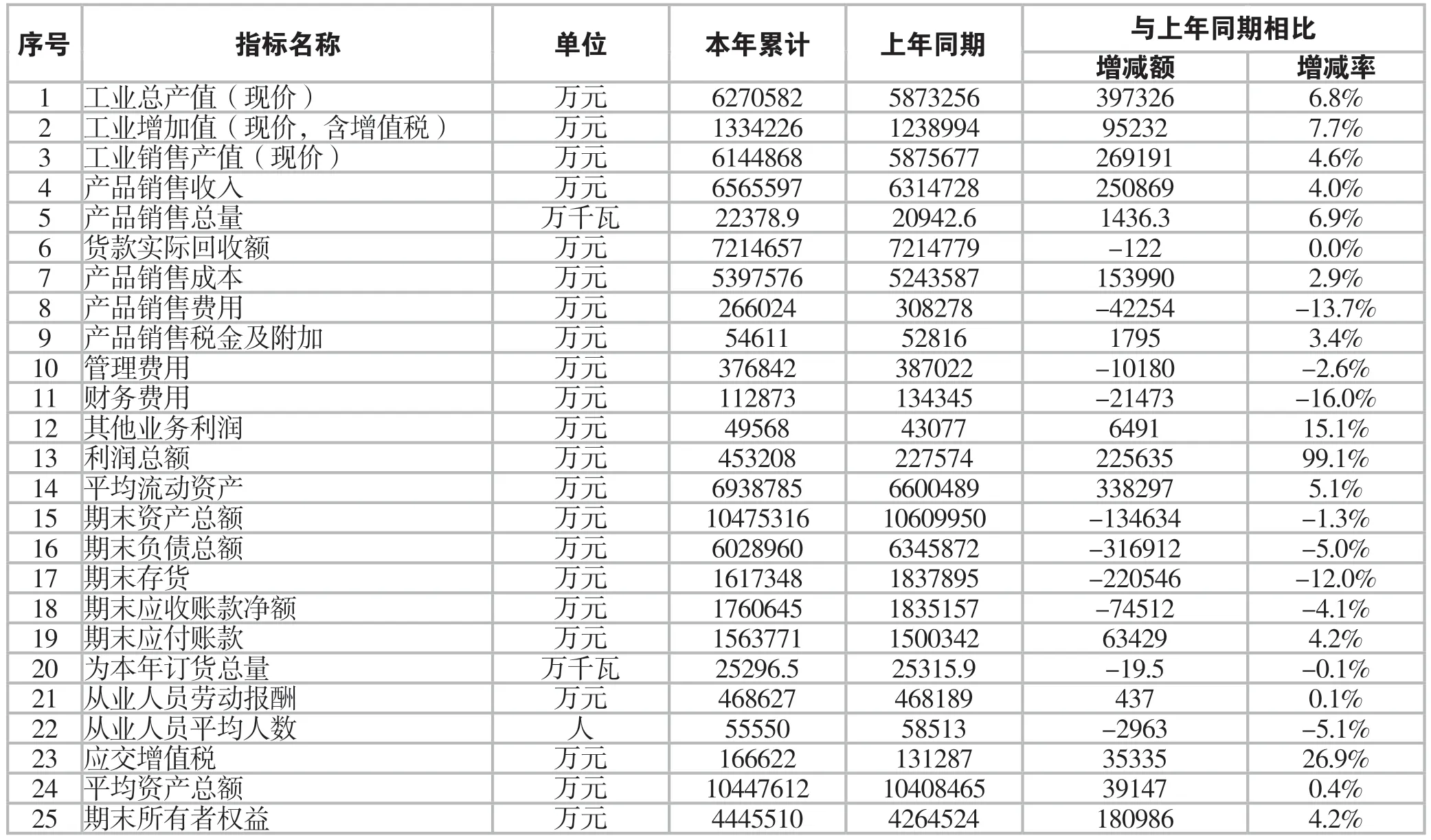

2020年中小电机行业主要经济指标完成情况及企业经济效益综合指数前20名情况(见表1,表2)。

表1 2020年行业主要经济指标完成情况

表2 2020年企业经济效益综合指数前20名情况

据行业63家企业统计数据同比来看:行业产销呈恢复性增长态势,产销趋稳;行业利润总额大幅度增长;出口产销与收入均有下降;主要原材料价格增长;行业从业人员不断减少,人工成本不断增加;期末存货、应收账款同比虽有下降,但仍高位运行;行业平均综合经济效益指数增长幅度较大,少数企业贡献较大,企业两级分化明显;行业成本费用利润率有所提升,平均值为7.4%,同比增加3.5个百分点。

产量超过600万千瓦的企业有8家,同比持平,8家企业产量为15074.8万千瓦,占总产量66.2%;电动机销售收入突破10亿元的企业有12家,较同期增加1家,12家企业电动机销售收入为393.1亿元,占电动机总销售收入75.5%;利润总额超过6000万元的企业有17家,较同期减少1家,17家企业利润总额为41.0亿元;工业增加值、销售收入、回款总额、利润总额、人均收入、所有者权益6项指标同时增长的盈利企业有20家,较同期增加3家。

二、行业生产情况

2020 年完成总产量22782.6万千瓦,同比增长8.8%。小型交流电动机产量14106.8万千瓦,同比增长3.0%,其中永磁电动机产量575.7万千瓦,同比增长15.7%;大中型交流电动机产量6291.8万千瓦,同比增长4.1%,其中高压电机产量4694.7万千瓦,同比增长7.1%;一般交流发电机产量1950.9万千瓦,同比增长131.1%;直流电机产量433.1万千瓦,同比增长22.7%。2020年1季度、上半年、1~9月、全年,同比产量回升并呈增长态势,年初受新冠疫情影响,一季度产量同比下降8.1%,上半年逐步恢复同比基本持平,1~9月同比增长6.6%,全年同比增长8.8%。63家企业中,有35家企业增产,占企业总数的55.6%,其中11家企业增长率达20%以上;有27家企业减产,占企业总数42.9%,其中7家企业下降率达20%以上。产量超过600万千瓦的企业有8家,这8家产量情况见表3,其中小型交流电动机产量位居前十的企业产量情况见表4,合计为10322.6万千瓦,占小型交流电动机总产量的73.2%;大中型交流电动机产量位居前十位的企业产量情况见表5,合计为5190.7万千瓦,占大中型交流电动机总产量的82.5%。

表3 2020年总产量超过600万千瓦的企业产量情况(单位:万千瓦)

表4 2020年小型交流电动机产量前十企业产量情况(单位:万千瓦)

表5 2020年大中型交流电动机产量前十企业产量情况(单位:万千瓦)

交流电动机产品主要应用于泵、风机、压缩机等通用机械行业,据国家统计局统计,2020年通用机械行业经济运行平稳,全年主要指标完成符合预期;泵、风机、压缩机产量增速分别为:6.36%、6.95%、3.02%;电机行业总产量增速与通用机械行业中泵、风机、压缩机相比分别高出2.44个百分点、1.85个百分点、5.78个百分点。2020年泵、风机、压缩机产量情况见表6。

表6 2020年泵、风机、压缩机产量情况

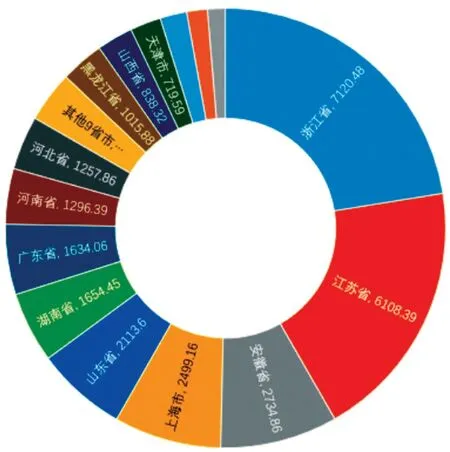

据国家统计局公布:2020年我国交流电动机产量为31705万千瓦,同比增长8.4%,2020年6月开始产量连续6个月当月两位数增长,其中9月、11月、12月当月分别增长23.2%、21.0%、20.4%。2020年各省市电动机累计产量分布情况见图1;产量前十省市合计为27435万千瓦,占总产量86.5%。产量前十省市产量情况见表7;产量主要分布在华东地区,华东地区产量合计为21617万千瓦,占总产量68.2%。

图1 2020年各省市交流电动机累计产量分布情况

表7 2020年产量前十省市产量情况

三、销售情况

2020 年完成销售收入656.6亿元,同比增长4.0%。其中电动机销售收入520.6亿元,同比增长3.8%;电动机收入中永磁电动机收入29.5亿元,同比增长12.2%;发电机收入49.4亿元,同比增长118.9%。63家企业中,有33家企业的销售收入增加,占企业总数的52.4%,其中11家企业销售收入增长率达20%以上;63家企业中有30家企业的销售收入减少,占到企业总数的47.6%,其中8家企业下降率达20%以上;有31家企业的电动机销售收入增加,占企业总数的49.2%,其中8家企业电动机销售收入增长率达20%以上;有30家企业电动机收入减少,占47.6%,其中9家企业电动机销售收入下降率达20%以上;有17家企业永磁电动机收入增加,占19家永磁电动机生产企业的89.5%;有7家企业发电机收入增加,占到11家发电机制造企业的63.6%。销售收入超过10亿元企业有14家,这14家企业情况见表8;其中电动机收入超10亿元的企业有12家,这12家企业情况见表9。

表8 2020年产品销售收入超过10亿元的企业情况(单位:万元)

表9 2020年电动机销售收入超过10亿元的企业情况(单位:万元)

据国家统计局统计:2020年电机制造行业中:发电机及发电机组制造、电动机制造、微特电机及组件制造、其他电机制造主营业务收入同比增长分别为52.46%、5.40%、5.49%、5.78%。2020年电机制造行业主营业务收入情况见表10。

表10 2020年电机制造行业主营业务收入情况

2020年完成销售量22378.9万千瓦,同比增长6.9%。其中:电动机销售量为20586.3万千瓦,同比增长2.7%;发电机销售量为1722.1万千瓦,同比增长111.1%。销量与产量同比趋势相同,一季度同比下降13.8%,上半年同比下降1.0%,1~9月同比增长5.8%,全年同比增长6.9%。产品销售量超过600万千瓦的企业9家,这9家企业产品销售量情况见表11,合计为15599.2万千瓦,占产品销售总量的69.7%。其中电动机销售量超过600万千瓦的企业有7家,这7家企业电动机销售量情况见表12,合计为12975.3万千瓦,占电动机销售总量的63.0%。

表11 2020年产品销售量超过600万千瓦的企业情况(单位:万千瓦)

表12 2020年电动机销售量超过600万千瓦的企业情况(单位:万千瓦)

四、出口情况

2019年在中美贸易战环境下已对电机出口市场形成持续压力,增幅逐步收窄,2020年受新冠肺炎疫情影响,出口逐步下滑,2020年电机出口产量、销量、出口收入同比均有下降。2020年出口电机产量2465.4万千瓦,同比下降12.6%;一季度出口电机产量595.3万千瓦,同比下降18.1%;上半年出口产量为1209.7万千瓦,同比下降13.1%;1~9月份出口产量1852.1万元千瓦,同比下降8.2%。2020年出口电机销量2396.3万千瓦,同比下降13.3%;一季度出口电机销量588.9万千瓦,同比下降18.1%;上半年出口电机销量为1162.9万千瓦,下降13.8%;1~9月份出口电机销量为1814.6万千瓦,下降8.4%。2020年出口电机收入约57.3亿元,同比下降9.7%;一季度出口电机收入12.1亿元,同比下降16.5%;上半年出口电机收入约25.4亿元,同比下降14.9%;1~9月份出口电机收入约39.9亿元,同比下降6.9%。在38家出口企业中,有24家企业产量同比减少,占63.2%;有26家企业销量同比减少,占68.4%;25家企业出口收入同比减少,占65.8%。

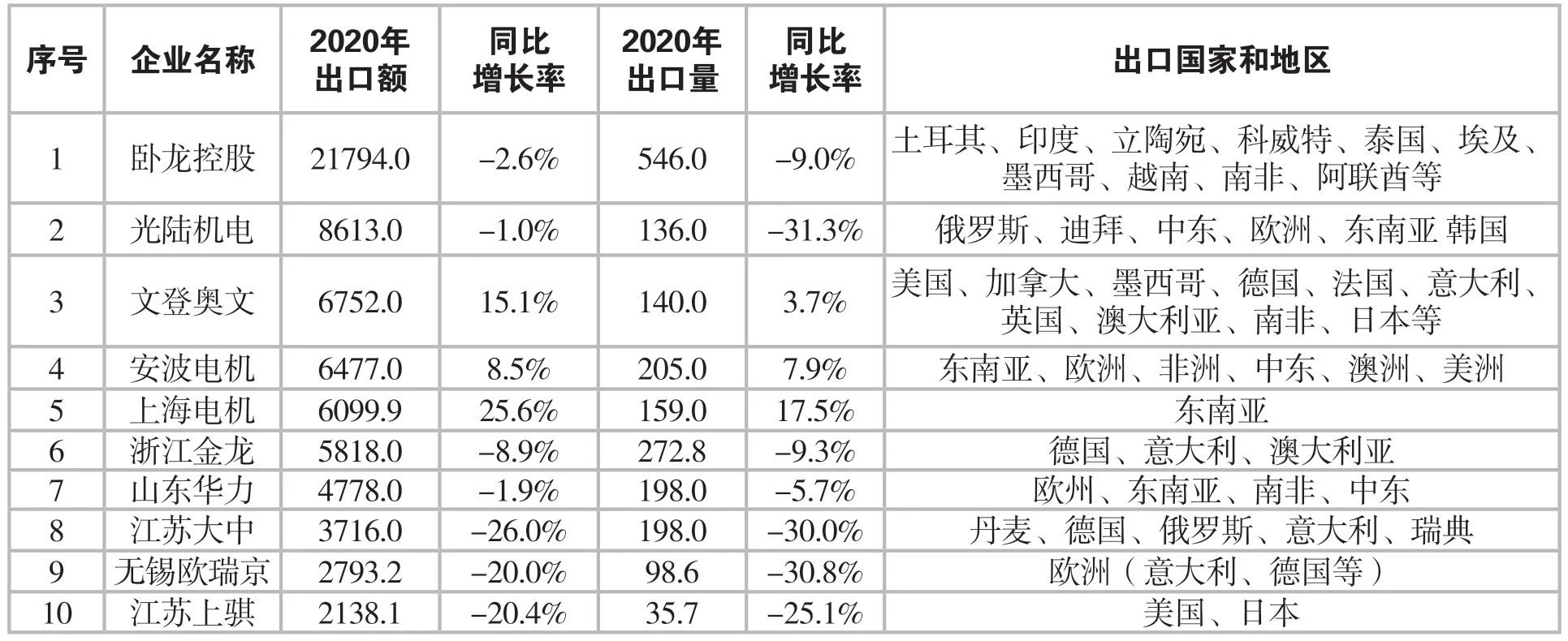

据海关统计:以美元计算,2020年,我国机电产品累计出口额为15411.1亿美元,同比增长5.7%,其中电动机及发电机产品出口额为112.4亿美元,同比下降1.8%;以人民币计算,2020年,我国机电产品累计出口额为106607.7亿元,同比增长5.9%,其中电动机及发电机产品出口额为777.8亿元,同比下降1.3%,电动机及发电机产品下降幅度收窄于中小型电机行业8.4个百分点。据海关总署统计:2020年1~12月我国电动机及发电机和机电产品出口情况(按人民币计价)见表13、2020年1~12月我国电动机及发电机和机电产品出口情况(按美元计价)见表14。2020年中小型电机分会统计(按美元计价)累计出口额同比下降4.7%,较机电产品累计低10.4个百分点,较电动机及发电机累计出口额低2.9个百分点。中小型电机分会出口报表数据统计:2020年中小型电机出口额超过2000万美元的企业有10家,同比减少2家,10家企业出口额占总出口额的88.8%,10家主要出口企业出口额、出口量及出口国家及地区情况见表15。

表13 2020年1~12月我国电动机及发电机和机电产品出口情况(按人民币计价)

表14 2020年1~12月我国电动机及发电机和机电产品出口情况(按美元计价)

表15 10家主要出口企业出口额、出口量及出口国家及地区情况(出口额单位:万美元,出口量单位:万千瓦)

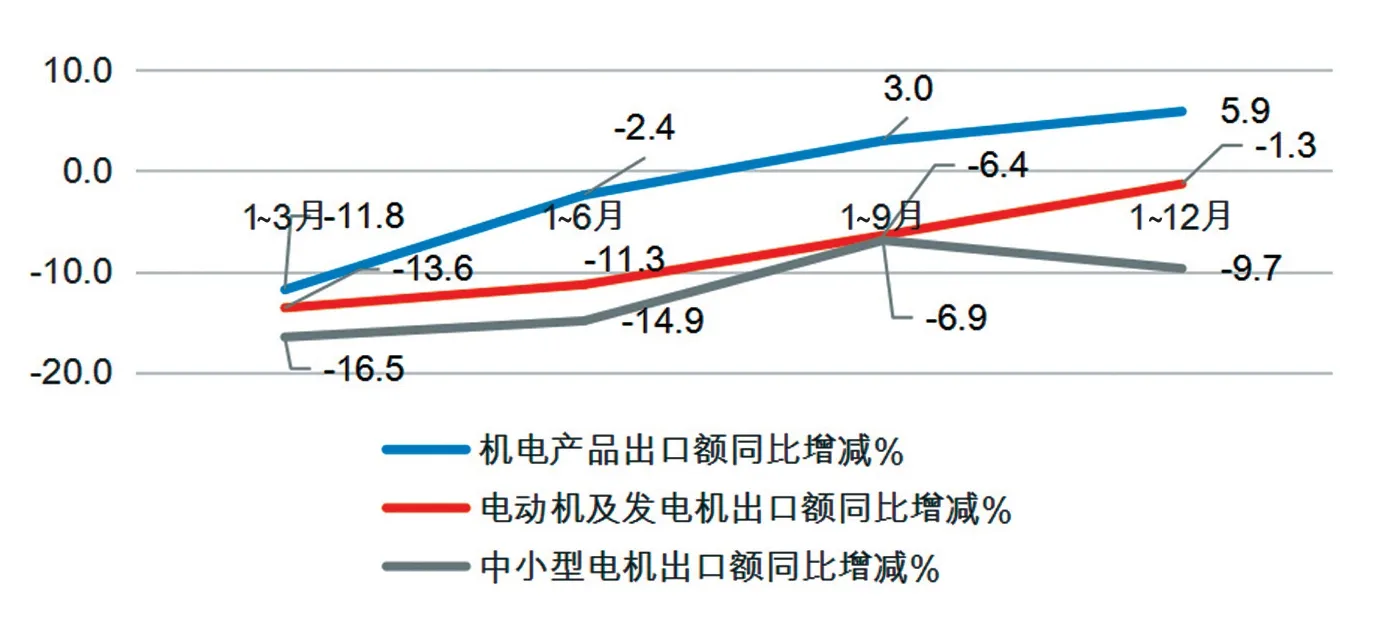

据海关总署统计数据显示,2020年机电产品累计出口额逐步回升态势,由一季度同比下降11.8%,二季度同比下降2.4%,三季度同比增长3.0%,到全年同比增长5.9%。电动机及发电机累计出口额同比降幅逐步收窄,由一季度同比下降13.6%,二季度同比下降11.3%,三季度同比下降6.4%,到全年同比下降1.3%。2020年中小型电机分会出口统计显示:一季度累计出口额同比降幅达最大为16.5%,下半年降幅有所收窄,见图2。

图2 2020年机电产品、电动机及发电机、中小型电机出口额累计同比增减(%)

2020年,新冠肺炎疫情对世界经济的影响不断增加,加之贸易摩擦,外贸发展面临的不确定、不稳定因素增多,出口企业面临着更多的困难与挑战,国家出台了一系列稳外贸措施,2020年出口逐步显回升趋势,2020下半年好于上半年,但外贸下行风险依然存在。

五、应收应付及存货情况

期末存货161.7亿元,同比下降12.0%,其中有9家企业期末存货下降率达20%以上;应收账款总额约176.1亿元,同比下降4.1%,其中有8家企业应收账款下降率达20%以上;应付账款总额约156.4亿元,同比增长4.2%,其中有17家企业应付账款增长率达20%以上;期末应收账款净额与期末存货之和占平流流动资产比例为48.7%,同比下降6.9个百分点,虽然有所好转,但仍处于高位运行,资金占用比例偏高,流动资金偏紧,给企业经营带压力。

六、主要原材料价格情况

硅钢片2020年四季度末平均采购单价为7012元/吨,同比增长24.0 %;电磁线2020年四季度末平均采购单价为62543元/吨,同比增长13.1%;碳结钢2020年四季度末平均采购单价为5149元/吨,同比增长11.0%;铝锭2020年四季度末平均采购单价为16339元/吨,同比增长11.8%;铸铁件2020年四季度末平均采购单价为6780元/吨,同比基本持平。主要原材料近一年来各季度末平均采购单价见表16 。

表16 主要原材料近一年来各季度末平均采购单价(单位:元/吨)

2020 年一季度主要原材料价格略有回落,2020 年二季度,主要原材料价格开始回升,不断上涨;据统计:4月份以来,国内矽钢片上涨26%~31%,铝件上涨38%~43%,漆包线上涨44%~58%,磁钢上涨42%~51.5%;电机制造企业9月份开始,有少数企业调整了部分产品价格,11月份以来多家电机企业发布了涨价函,上调了产品价格,价格提升幅度在5%~10%不等。虽然销售价格有所提升,但价格提升有滞后性,给企业经营带来了不少压力。

据中国物流与采购网数据显示,2020年12月份中国大宗商品指数(CBMI)为100.1%,较上月回落2.0个百分点,指数两连降至近十个月以来的最低。但国内经济强劲复苏,需求端仍在超常规释放;新兴市场复苏随后再加上碳中和的推动都会导致大宗商品价格的上涨,全球大放水也推动了大宗商品价格的上涨,让通胀预期在升温,美元是全球商品定价货币,只要美联储继续印钞,大宗商品还有继续上涨的预期和空间。2021年大宗商品会在一定程度上涨,国内大宗商品市场上方压力较大,随着国家的精准调控和市场监管,大宗商品价格快速上涨速度不可持续。

七、利润总额情况

全年行业利润总额45.3亿元,同比增长99.1%。一季度行业利润总额5.4亿元,同比增长9.8%。上半年行业利润总额16.2亿元,同比增长17.7%。1~9月行业利润总额31.7亿元,同比增长66.4%。在63家企业中有59家企业盈利,占企业总数93.7%;有38家企业利润同比增加(其中有6家企业扭亏为盈),占企业总数60.3%;21家企业利润同比减少,占企业总数33.3%;4家企业亏损(其中有1家企业亏损加剧,有1家企业步入亏损,2家企业减亏)。本期利润总额贡献较大的企业有:一是皖南电机、上海电机、佳木斯电机、中电电机、江特电机、西子富沃德电机,利润总额同比较大幅度增加;二是湘电集团,扭亏为盈,增幅较大。

企业利润总额超6000万元的企业17家,同比减少1家,这17家企业情况见表17。其中12家企业利润总额同比增长,占比70.6%。

表17 企业利润总额超6000万元的17家企业情况

2020年行业成本费用利润率有所提升,平均值为7.4%,同比增加3.5个百分点,2020年成本费用利润率达到10%以上企业17家,同比减少3家,这17家企业情况见表18。其中14家企业成本费用利润率同比增加,占比82.4%。

表18 企业成本费用利润率达到10%以上的17家企业情况

2020年我国疫情得到很好的控制,给国内经济发展创造了良好的运行环境。国家出台了一系列宏观调控政策以及推动重大工程项目陆续开工等,为各行各业发展提供了政策的支撑以及市场需求的增加,同样给电机行业带来了机遇,也促进了电机行业经济运行稳步回升。近年来中小型电机行业企业在产品更新换代上取得不少成绩,少部分企业在智能制造新模式、全生命周期管理等方面逐步发展,生产效率和质量水平逐步提高。但对量大面广的中小型电机行业而言,多数仍是中低端产品的制造企业,行业内企业竞争激烈,原材料价格节节攀升、人力成本、环保成本不断增加,给企业生产经营带来了重重压力。行业企业需要顺应国家产业政策:关注工业智能化、信息化、网络化发展趋势,抓住细分市场的需求,加快企业装备的数字化、智能化、绿色化的步伐,才能保持良好的发展势头。

八、行业经济运行展望

2021年是“十四五”规划开局之年,也是我国全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军之年。目前,大宗商品价格居高不下,硅钢、铜、铝等原材料价格大幅波动,严重困扰电机行业的生产经营。6月1日开始,新能效标准GB18613—2020将正式实施,在主要原材料价格高企的背景下,势必对电机行业的产品销售带来巨大挑战。同时也应该看到政策刺激和干预,以及国外发达国家疫情逐步好转、经济恢复等,对行业企业的生产经营、出口带来有利影响,电机行业保持稳定发展可期。

“十四五”期间,电机行业应密切关注国家产业政策导向,重点在高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、轨道交通装备、节能与新能源汽车、电力装备、农业机械装备等领域,加快人工智能、工业互联网等新一代信息技术与电机行业的融合,加大共性关键技术攻关力度,加快特殊、专用电机研发,加速行业向服务型制造转型,保持电机行业健康平稳发展。