贵州茅台有泡沫吗?

2021-08-20邓绥

邓 绥

(作者单位:广西师范大学)

■ 前言

2021年2月18日,注定是要载入中国沪深股市交易史册的一天。9:38分,一路高歌的贵州茅台股价摸高2627.88元,再次成为我国第一高价股,市值达3.3万亿,成为A股市值第一。贵州茅台的投资者喜笑颜开,崇尚业绩为王的“价值投资”者也是欢欣鼓舞。但是有的投资者对其“过高”的估值隐隐担心——仅仅次于北京、上海年GDP的3.6万亿市值,有点“恐高”了。贵州茅台到底值多少钱?合理价值又是多少?其实人们对它的讨论从来就没有间断。

贵州茅台(股票代码:600519)于2001年8月27日在上海证券交易所挂牌交易,发行价31.39元/股,市盈率29.93倍,市值仅78.48亿。从2001年到2006年,贵州茅台的股价都在100元以内震荡;2015年,股价才突破200元;2016年9月,股价突破300元;其后,贵州茅台股价呈现加速上涨态势;2017年11月,股价突破700元;2019年7月,股价突破1000元大关;2021年1月,股价突破2000元,市值达2.6万亿。

时间回到2017年10月,当贵州茅台的股价在一片质疑声中站上570元、市值突破7000亿时,人们对其价值是否高估就有了越来越多的讨论。以否极泰基金创始人董宝珍为代表的投资者认为,贵州茅台7000亿的估值是基于贵州茅台良好的基本面和成长性,估值并不高;而高溪资产合伙人陈继豪则认为,当前的估值是基于投资者情绪所导致的。两人站在不同的角度,进行了激烈辩论。2017年11月,贵州茅台股价历史性冲上700元/股、市值达9000亿元时,有投资者认为:贵州茅台股价含有较多水分,价值高估了;几天后,新华网刊发了文章——《理性看待茅台的股价》,指出719元的股价,仿佛茅台现在卖得不是酒,而是“水黄金”!然而,国金证券分析师认为贵州茅台股价还有上升空间,并上调目标价至830元;即使贵州茅台市值达到1.3万亿,理财序上的投资小组依然认为贵州茅台的估值是合理的。

到2021年2月17日,贵州茅台股价收盘价2601.00元/股(2月18日,贵州茅台股价曾摸高2627.88元),市盈率达到80倍,市值达3.26万亿,成为A股市值第一。投资者对其市值讨论得愈发热烈。财经达人郭施亮“近3万亿贵州茅台,60倍以上估值,市场疯了还是我们太理性了?”同时,对其市值的各种段子层出不穷。

贵州茅台的价值是否高估?合理价值又是多少?这是投资者不得不思考的问题。

■ 贵州茅台的基本状况

(一)财务能力状况

贵州茅台2016—2020年的偿债能力、营运能力、盈利能力以及发展能力指标如表1所示。

表1 贵州茅台2016—2020年财务能力分析表

(二)品牌价值

近年来,贵州茅台的品牌价值上升很快。2020年中国酒类企业品牌价值100强榜单显示:茅台集团以3274亿元的品牌价值位列榜首。酒类价值排行榜如表2所示。

表2 2016—2020年酒类企业品牌价值排行

■ 估值方法介绍

要验证贵州茅台是否存在泡沫,首先要对贵州茅台的价值进行评估。传统的价值评估方法主要包括两大类:相对估值法和绝对估值法。绝对估值法是比相对估值法更加准确的一种方法,是通过对上市公司历史及当前基本面的分析,对未来反映公司经营状况的财务数据预测,获得公司股票的内在价值,它是一种现金流贴现定价模型估值方法。主要的绝对估值法有公司自由现金流贴现法和股权现金流贴现法等。

■ 估值过程

(一)FCFF法

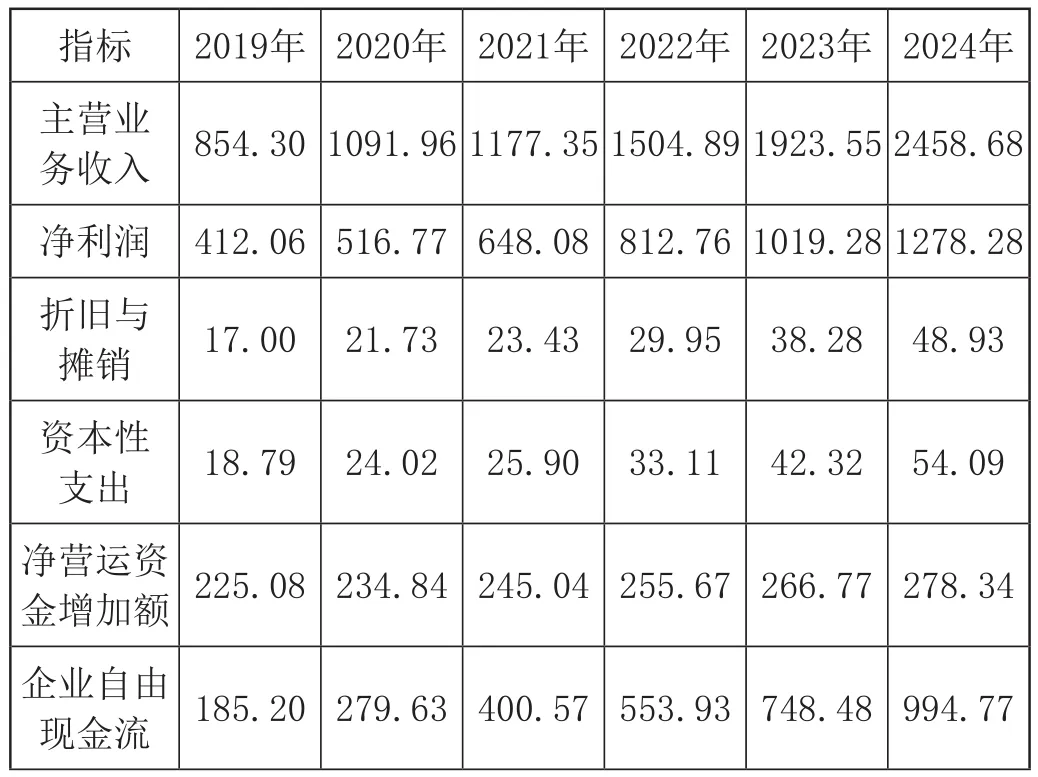

将企业未来特定期间内的各项资产的预期现金流量按照合理的折现率还原成当前价值的方法称为现金流折现法(DCF法)。现金流折现模型认为每项资产的价值都可以等于其未来产生现金流量的现值,并将每项资产的折现值相加的总值当作企业当前的价值。根据现金流的形态,又可以分成FCFF法和FCFE法。FCFF(公司自由现金流贴现法)模型认为应该利用公司的自由现金流对整个公司进行估价,而非针对股权;并认为公司未来自由现金流量的折现值是通过公司的股权价值与债权价值相加得到的,即公司整体价值。该方法运用的公式如下:FCFF公司自由现金流量=净利润+折旧-资本性支出-净营运资金的增加额。

首先,根据贵州茅台2015年至2019年的资产负债表和利润表,分析茅台的历史财务状况和经营成果,计算茅台公司的历史自由现金流量,为未来自由现金流量的预测奠定基础。

在主营业务收入方面,贵州茅台从2015年到2019年主营业务收入的增长率分别为18.99%、49.8%、26.48%、16.01%,计算出算数平均数为27.82%。我们可以预测未来主营业务收入的增长率维持在27.82%。

在主营业务成本方面,贵州茅台从2015年到2019年主营业务成本的增长率分别为34.34%、74.20%、9.8%、13.91%,计算出算数平均数为33.06%。我们可以预测未来主营业务成本的增长率维持在33.06%。

在营业税金与附加方面,贵州茅台从2015年到2019的年营业税金及附加增长率分别为88.71%、29.12%、34.32%、12.79%,计算出算数平均数为41.26%。

在净利润方面,贵州茅台从2015年到2019年的净利润增长率分别为7.80%、61.97%、30.00%、17.05%。2013年到2015年,由于政策因素限制了茅台酒的价格、销量,收入增长率过低,从而2015年至2016年的增长率数据失去参考价值,将其剔除。那么预期增长率为三个年份增长率的算术平均数25.41%。

在折旧与摊销方面,把长期待摊销费用摊销、无形资产摊销、固定资产折旧三者之和作为合计折旧摊销额。计算出2015年到2019年的折旧与摊销分别占主营业务收入的比率为2.59%、2.4%、1.93%、1.59%、1.46%,利用平均值预测折旧与摊销以后年度占主营业务收入的比例为1.99%。

在资本性支出方面,利用购置固定、无形和其他长期资产支付的现金减去处置其收回的现金净额来计算。2015年到2019年资本性支出占主营业务收入的比例分别为0.63%、2.6%、1.93%、2.18%、3.68%,利用五年平均值可预测出资本性支出以后年度占主营业务收入的比例为2.2%。

在净营运资金的增加额方面,利用公式“净营运资金=流动资产-流动负债”可得出2015年到2019年的净营运资金增加额的增长率为3.5%、149.94%、6.02%、3.5%,剔除极大数,得出预期增长率为4.34%。

表3 FCFF估值法相关财务数据

折现率的确定:由于运用FCFF模型,将加权平均资本成本WACC作为折现率。其中,股权资本成本通过CAPM模型来计算。其中无风险收益率选择我国十年期国债收益率为3.16%,中国股市近五年市场收益率是9.29%,利用数据库可以查询得到β指数为1.09。同时,在贵州茅台的资产负债表中可以看到长期借款等指标近几年都为0,说明茅台集团并没有利用债务的方式进行筹资,因此债务资本占比为0,权益性资本占比100%。

股权资本成本为Rf+(Rm-Rf)=9.84%

加权资本成本WACC=Kd(1-t)Rd+Ks×Rs=9.84%

根据茅台集团的运营情况,预估2024年以后的永续增长率为15%。那么茅台2025年的企业自由现金流为994.77×(1+15%)=1143.98(亿元)

利用FCFF的自由现金流模型的二阶段增长模型:

计算得出2020年的企业价值约为1.41万亿元。由于FCFF测算出来的是公司的整体价值而非仅是股权价值,因此要继续利用公司的资产负债率计算公司的权益价值=1.41×(1-16.47%)=1.18(万亿)。2020年末茅台股票市值突破2.51万亿,对比之下FCFF估值法得出的价值相去甚远,股票价值被大大虚增。

(二)FCFE法

企业的股权价值是利用股权自由现金流量计算得到的,而所谓的股权自由现金流量是扣除经营所需费用、再投资支出、所得税和净债务支付后的剩余现金流量,是用于分配给股东的自由现金流。股权自由现金流模型(FCFE模型)是以合理的折现率折算出的评估时点的现值,并将这些折现值进行简单的求和得出的数值就是被评估企业的股权价值。

FCFE=净利润+折旧与摊销-资本性支出-营运资本增加额-债务本金偿还+新发行债务+新发行股权资本

净收益采用净利润,折旧与摊销采用固定资产折旧和各项摊销之和,资本性支出采用了购置固定、无形和其他长期资产支付的现金减去处置其收回的现金净额来计算,营运资本增加额采用的是流动资产与流动负债之差的下一年度与上一年度之差。债务本金偿还采用筹资活动现金流出小计,新发行债务与新发行股权资本之和采用筹资活动现金流入小计。

表4 FCFE估值法相关财务数据

利用CAPM模型可以得到投资者的必要报酬率即为权益资本成本9.84%,预测未来永续增长率为15%。2025年股权现金流为641.06万元。

根据FCFE现金流模型的二阶段增长模型:

得到企业的股权价值约为1.34亿元。该模型得出的结果与2020年末股票市值差距很大,估值与正股价相差很远。

■ 结论及建议

从以上分析可以看出,利用绝对估值法中的FCFF法和FCFE法得出的估值结果与真实的企业市值相差很大,说明茅台股价被虚增,存在着很严重的泡沫。

众所周知的贵州茅台在高端酒市场的地位无可替代,它的品牌以及使用价值都得到了消费者很高的认可和评价。但是贵州茅台的业务结构比较单一,并非多元化发展,并且很重要的一点是十分容易受到行业政策的影响。所以茅台应该利用已经积累起来的经营规模和资源来发展更有价值的业务,优化公司结构,从而更好地分散风险,让企业股票价值“实至名归”。

■ 研究的局限性

除了动态分析法,静态分析法也是分析企业价值的一种常用方法。以后应利用静态估值方法对企业价值进行更加完整的分析,增强对茅台企业价值估值的准确性。