长江经济带消费潜力时空分异及类型划分

2021-08-18曹卫东

吴 娟,曹卫东,2,陶 杰,张 宇, 袁 婷

(1.安徽师范大学 地理与旅游学院,安徽 芜湖 241002;2.安徽师范大学 城市与区域规划研究中心,安徽 芜湖 241002)

引言

近年来,随着国际经济形势日趋恶劣,我国利用出口和投资来促进经济增长的方式也越来越困难,而消费作为拉动经济增长的“三驾马车”中的重要一环将起着越来越重要的作用[1]。在经济结构转型发展时期,我国即将进入中高收入阶段,为避免中等收入陷阱,保证经济社会平稳发展,意识到消费拉动经济发展的作用,政府将消费作为促进经济增长的第一驱动力。因此,扩大消费需求,释放消费潜力,促进消费扩容成为中国经济增长需要突破的瓶颈,也是保证经济健康稳定发展的当务之急。

纵观消费问题,研究内容主要集中在以下方面:一是主要针对消费的区域、对象、产品等进行的消费特征研究,包括王艳萍对城市与农村的消费问题的探究[2];二是消费的关联性,消费需求对国家经济发展、区域产业结构的调整、消费结构的影响和它的发展预测[3-7]以及各种社会影响,包括交通、产业等方面,还有文启湘对消费结构与产业结构之间关系进行的评价[8-9];三是影响消费的因素,包括各种经济、行为、政策等因素,多数学者认为收入的分配不均是造成消费需求差距的重要因素之一[10-13],且政府一直颁布各项措施来缩小其城乡收入、继而影响消费需求,确保城乡统筹发展[14-18]。在研究方法上主要运用泰尔系数[19-21],变差系数[22-23]、回归分析[24-25]、库兹涅茨曲线[26]等方法对研究区内部的消费差异性进行多尺度分析。在数据指标的获取上主要有城乡可支配收入、人均消费支出、家庭消费支出、在岗职工平均工资[27-29]等,其数据值有相对数[30]也有绝对数[31]。在消费理论依据的选择上主要包括收入再分配理论、人力资本理论、生命周期理论、二元经济结构等理论的支撑。综上所述,消费作为经济学领域的问题,在地理学上大多都是通过具体的消费指标来对消费问题以及消费结构在时空趋势演化上进行空间刻画,对于反映区域空间消费潜力的相关内容尚未有系统研究。

长江经济带包括上海、浙江、湖南、重庆等沿江的11个省市,横跨中国东中西地区,具有独特的区位优势和发展潜力。改革开放以来,长江经济带已成为中国综合实力最强的区域之一。其国土面积占比达20%,城市数量占全国33.8%,承载着我国43%的人口,城市化水平约为50%,并且它的生产总值超过全国的45%,这一地区人口密集,居民收入水平相对较高,各种消费需求也十分可观,因此以长江经济带为研究区域,通过城镇收入消费差构建指标来进行时空演变以及类型划分来探讨长江经济带城市的消费潜力。

1 概念界定与研究方法

1.1 消费潜力的概念界定构建

消费潜力:消费是社会再生产过程中的一个重要环节,也是最终环节,在宏观经济中,是一人或一国用于消费品的总支出;潜力是潜在的没有发挥出来的能力和力量。因此将消费潜力定义为未被挖掘和激发的消费能力,通过人均可支配收入与人均消费支出来表示。人均可支配收入表示居民可用于最终消费支出和储蓄的总和,即居民可用于自由支配的收入;人均消费支出指居民用于满足家庭日常生活消费的全部支出。而人均可支配收入与人均消费支出之间的差即所得的数值定义为消费潜力值,数值越大,潜在的消费能力越大。

空间消费潜力:利用消费潜力值表示所在空间的消费潜力,即满足家庭日常开销之外的剩余收入,这些剩余收入代表着尚未挖掘的消费能力,剩余收入越多,消费的能力和质量都有提高的空间,可以逐渐向发展型和享受型消费过渡,其中蕴含着巨大的消费市场,因此利用消费潜力来表示某区域尚未挖掘的消费能力,而尚未挖掘的消费能力越大,潜力也就越大。从空间的视角展示未来消费热点的城市区域,挖掘其消费潜力,进而刺激消费的增长,让消费成为经济发展的主要动力,缓解经济下行压力。

1.2 数据来源与处理

数据主要来源于2000—2018年《中国区域经济年鉴》、长江经济带各省市统计年鉴和统计公报。以地级市作为评价和测度的空间单元,通过以上统计年鉴获取各地级市人均可支配收入与人均消费支出,计算得出消费潜力值。由于部分城镇数据不完整和缺失,因此在获取其数据时采用拟合函数进行估算。

1.3 研究方法

1.3.1 变差系数 作为衡量个人之间或区域之间不平衡的指标,其数值越大则表示个人或区域之间差异越大。具体见公式(1)、(2)、(3):

CP=I-C

(1)

(2)

(3)

1.3.2 空间自相关 通过对事物属性来刻画地理事物在空间分布上的位置关系,揭示其空间依赖性及异质性,即空间结构关系。本文采用莫兰指数反映其空间是否有集聚情况及集聚趋势,进一步利用LISA集聚分布图展示其集聚类型和空间的关联特征,分为全局自相关和局域自相关。

全局自相关的计算公式如下:

(4)

全局Moran′s I 统计衡量相邻的空间分布对象属性取值之间的关系。取值范围为-1~1,正值表示该空间事物属性值分布具有正相关性,负值表示该空间事物属性值分布具有负相关性,0值表示不存在空间相关,即空间随机分布。

局域自相关的计算公式:

空间联系的局部指标为局部Moran′s I 指数(Local Moran),局部Moran’s I指数定义为

(5)

正的Ii表示该空间单元与周边单元相似(即“high-high”或“low-low”),负的Ii表示该空间单元与周边地区不相似(即“high-low”或“low-high”),局部自相关(LISA)利用集聚区比非集聚区高的特征,通过ArcGIS10.2工具进行处理,了解其空间集聚的具体范围。

根据数据的序列进行分类,利用分类标准手动分类成若干等级,然后运用ArcGIS10.2软件进行空间模块展示,来探究其消费潜力空间的演变规律。

2 消费潜力时空分异特征

2.1 长江经济带消费潜力空间差异呈现缩小的趋势

应用公式(1)测算长江经济带各城市从2000—2018年的消费潜力演变(图1)。长江经济带各城市消费潜力差异呈现缩小的趋势,在2002—2006—2008年期间出现波动的状况,2004年及2008年有两个峰值,在2008年金融危机之后长江经济带的经济发展以及消费都在快速的恢复中,从2008年之后长江经济带各城市消费潜力差异有大幅度的下降,消费潜力趋于均衡态势发展。2016年发布的《长江经济带发展规划纲要》确立了一轴、两翼、三线的发展格局,打造长江三角洲城市群、长江中游城市群和成渝城市群,对长江经济带消费格局有一定影响,变差系数从2014年的1.0627到2018年的1.0718,消费潜力差异变大,各城市之间的消费潜力出现了不同的发展状况。

图1 长江经济带消费潜力变差系数走势Fig.1 Trend of variation coefficient of consumption potential in Yangtze River Economic Belt

2.2 消费潜力值增大且时空分布稳定

由图2可知,2000—2018年消费潜力一直处于上升的状态。从空间上来看,2000年消费潜力数值区出现碎片化的分布,并没有形成集聚的态势。温州及上海属于2347~3857高值区,这个区间分布的城市很少;浙江省的杭州、湖州、嘉兴以及江苏省部分城市位于1629~2346值区间,消费潜力高值区主要集中于长三角地区;多数上游及中游城市处于627~1147值区间以及0~626值区间。2010年指标数值比2000年数值大,说明消费潜力在扩大,并且最高值区间7644~13802在长三角地区出现集聚的特征,表现出长三角地区引领作用。在6043~7643值区间呈现“杠铃”式空间分布特征,但是两者情况又不相同,长江下游是收入高同时消费也高,在上游地区的城市出现收入低、但是消费更是严重不足的情况,由此出现长江上游以及下游部分出现在相同值区间。3249~4445值区间主要分布于长江中游地区,而最低值区间城市较少。2018年最大值区间突破20000,与2010年比较分布范围有所扩大,因此,经济越发达地区消费能力越大潜力也越大。14059~18853值区间由零星分布到集聚分布,其中抚州、赣州、宜春、新余以及湖北省的十堰、荆州等地处于11005~14058值区间。从时间上看,指标值越来越大,高值区间的空间分布范围在扩大而低值区间在逐渐缩小,长江经济带的消费潜力也有逐渐增大的趋势,尤其是长三角地区。各个区间值的空间分布由2000年的碎片式到2018年的集聚式的分布,指标数值有大幅度增长的态势。

图2 长江经济带消费潜力指标分布图

2.3 空间相关性特征

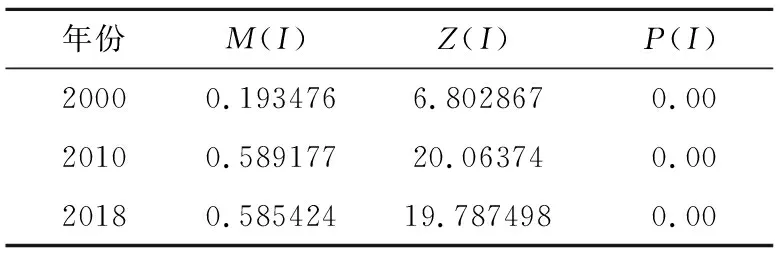

2.3.1 空间全域自相关逐渐强化 运用ArcGIS10.2空间自相关计算出长江经济带2000年、2010年、2018年消费潜力的Moran指数,具体结果如表1。

从表1中可以看出,其2000年、2010年及2018年消费潜力Z(I)>2.58、P(I)<0.05,并且2010年、2018年M(I)都超过0.3,其事物属性有较强的空间自相关性。具体来说,M(I)由2000的0.19增加到2018年的0.59,而在2010年到2018年期间有所下降,但总体上相关性进一步加强,说明消费存在着明显的空间相关性,加强区域之间的合作发展可以拉动消费的增长。

表1 长江经济带消费潜力全局自相关Table 1 Global autocorrelation of consumption potential in Yangtze River Economic Belt

2.3.2 局部自相关地区差异性明显 基于热点分析在大尺度、大样本的空间应用分析中的优势,通过对消费潜力进行热点分析来了解其空间集聚特征,更加体现局部空间自相关的计算结果,如图(3)。

2000—2018年冷热点的空间集聚都具有明显的异质性,消费潜力冷点、热点的显著区都有一定范围的扩张,消费热点区集中在长三角城市群,冷点区集中在长江中游地区并有扩散趋势。具体来说,2000年的热点高显著区包括上海、浙江省,到2018年其范围有所扩大,靠近安徽省内的城市数量在增加。冷热点中显著区由2000年的淮安、黄山、马鞍山到2018年的滁州以及池州,其数量变小,且有向高显著区集聚的趋势。2000年以及2010年的芜湖、铜陵、池州都处于热点低显著区,但在2018年只有宿迁以及西部地区的怒江州为热点低显著区,其冷点的空间集聚变化较为明显,总体上有向长江中游地区移动的趋势,在其中游的南部地区范围逐渐扩大。高显著区由2000年的四川重庆地区到2010年湖北的荆门、宜昌,向东移动,再到2018年有向南移动的趋势,中显著区和低显著区集聚范围都有扩大的趋势,到2018年逐渐形成了以湖南省为核心的冷点集聚区,并且延伸到贵州的毕节,以毕节为核心向外辐射。

图3 长江经济带消费潜力冷热点分析图

3 地域类型划分

3.1 消费潜力区呈现东高西低格局分布

根据公式(2)对消费潜力的指标进行进一步的计算,然后统一标准对它的类型来细化分类,可以更加细致探讨未来长江经济带消费潜力的发展地区。按照标准,运用ArcGIS10.2进行数据整合处理,将消费潜力划分为5种类型,即高潜力地区、较高潜力地区、中潜力地区、较低潜力地区、低潜力地区,如图(3)。

2000—2018年高潜力地区由零星分布到在长三角形成集聚;较高潜力地区变化较为明显,由单一地区发展成为连片地区,城市数量增多,分布格局主要从2000年的江西省到2018年的云南省、贵州省、整个长江中游地区以及长江下游的安徽省,空间变化范围扩展;中等潜力地区有逐渐缩小的趋势,由集中到分散,数量逐渐减少;较低潜力地区与低潜力地区由最初的集聚变成零星城市分布。

2000年各种类型总体上呈现出碎片式分布,各种类型城市数量较为均衡。低潜力地区和较低潜力地区主要位于长江上游欠发达城市,较为分散;中潜力地区包括合肥、芜湖、黄冈、怀州等地;较高潜力与高潜力地区分布范围较小,主要在长三角区域,其中较高潜力地区包括杭州、台州等地;高潜力的城市包括上海、嘉兴,同时在长江上游地区的两个城市丽江和曲靖也出现高潜力分布,说明长江下游是收入高同时消费也高,在上游地区的城市出现收入与消费都有所增长,但是消费的增长速度低于收入增长的速度,所以消费是严重不足的,由此出现长江上游以及下游部分都出现了高潜力地区,所以促进上游地区的消费需求,可以来刺激消费的增加。2010年各类型的分布开始出现了集聚现象,高潜力地区的分布范围有所扩大,新增加的城市有南京、宁波等,较高潜力地区以零星式状态分布,主要包括湖南省的长沙、抚州、吉安等地,中潜力地区是片块式集聚,如安徽省的合肥、芜湖以及云南省部分城市,其中以较低潜力地区分布最为集中,主要位于贵州省以及四川省的雅安、眉山;低潜力地区包括绵阳、南充、达州等,2018年低潜力地区逐渐被较高潜力以及高潜力地区取代,较低潜力地区与低潜力地区主要分布在经济欠发达地区,如宿州、六盘水等地。长江上游地区主要是中潜力地区,其中上游地区的昆明、毕节为较高潜力地区,成都为高潜力地区,但高潜力地区主要是在长三角地区集聚,范围进一步扩展。

图4 长江经济带消费潜力类型分布图

3.2 消费潜力区类型变化

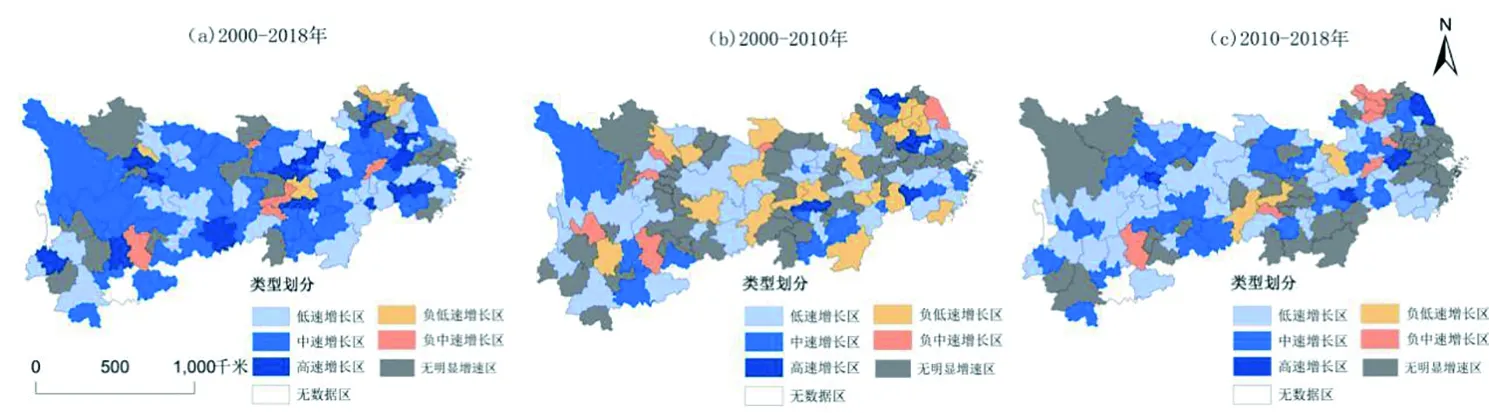

根据上述类型划分结果,对2000—2018年各个城市的消费潜力增长速度进行细化分类,进一步探讨未来消费能力大的地区(如:2000年较高潜力区到2018年变为高潜力地区则为低速增长区,简称“较高-高”,2000年低潜力区到2018年变为较高潜力区则为高速增长区),具体分类如下。

由图(5-a)可知,长江经济带2000—2018年期间主要是以低速增长区和中速增长区为主,其整体消费潜力上升的趋势较为明显。其中,低速增长区可划分为4种类型:低-较低、较低-中、中-较高、较高-高。而中速增长区分为3类:低-中、较低-较高、中-较高,上游地区形成以安徽合肥为核心的中速增长区集聚区,包括芜湖、安庆、铜陵、黄山等地,靠近沿海地区江苏省的无锡、盐城、泰州以及浙江省的宁波也属于中速增长区,中上游的中速增长区呈现出片块式集聚特征,如湖南省的株洲、湘潭、郴州、衡阳、张家界、湖北省的襄阳、宜昌等城市,上游地区的四川省资阳、遂宁、乐山、自贡、达州以及重庆中速增长区集聚。可以发现,中下游消费潜力中速增长区主要是我国的二三线城市,表明随着经济的增长,收入水平的提高,二三线城市对消费需求也在增加。高增长区包括低-较高、较低-高、低-高、较低-高4种类型,但分为两种情况,第一类消费潜力高速增长区为我国的新一线城市,如南京、长沙、成都、昆明成长成为消费能力快速增长区,第二类高速增长区主要是欠发达城市,由于本身消费能力不足,所以当交通发展或政策的提出,就会在一定程度上刺激消费的增加,如镇江、淮南、宣城等城市。低速增长区的城市主要包括常州、南通、淮安、阜阳,靠近长江下游城市较多。无明显增速区有明显的长江经济带分区界线,无明显增速区主要有高-高、较高-较高、中-中、较低-较低、低-低5种类型。高-高消费区有上海、苏州、温州、湖州,这些城市都属于高消费潜力地区,在一定程度上人均消费趋于饱和状态,所以消费潜力的增加速度并不是很明显,但其城市一直处于高消费潜力阶段,其消费潜力不容忽视;中-中消费潜力地区有永州、亳州、坝州、六盘水等地区,这些城市属于中消费潜力地区,这些城市都在2000年到2018年期间经济有所发展,从而促进收入与消费的增加;而低-低地区的宿州、临沧的经济发展较为缓慢,导致消费潜力一直没有增加,与经济发达情况不属于一类。其中还有负低增速区以及负中增速区,负低增速区分为较低-低、较低-中、较高-中、高-较高类型,因为负高速增长区城市较少,因此将其合并在负中速增长区,负中速增长区为较高-低、高-较低、高-低、高-较低、中-低、较高-较低、较高-中,其主要城市很少,如徐州、宿迁、益阳、娄底、景德镇等。

从图(5-b)了解到2000—2010年整体的消费潜力增长较缓,负增长较为严重,碎片化更加明显,各增长类型城市数量较为均衡,其中低潜力地区有39个城市,包括南通、泰州、杭州、绍兴、以及湖北省的城市居多,如黄石、天门等城市,同时成都和重庆消费潜力也在缓慢增长。受2008年经济危机的影响,中速与高速增长区在2000—2010期间数量较少,都是独立存在,并没有形成抱团式增长,中速增长区靠近下游地区包括无锡、宁波、淮南、宿州,中游地区有湘潭、郴州、鹰潭,上游地区的甘孜州、昆明等地。高速增长区主要集中在长三角地区,包括南京、徐州、马鞍山、衢州、还有湖南省的长沙也属于高速增长区。无明显增速区在2000—2010年期间所占比重也较大,其中长江下游地区形成以上海为龙头的轴带区域,主要包括上海、苏州、合肥、芜湖等地区,中游地区则包括武汉、鄂州、咸宁、襄阳等地区,上游地区的城市有雅安、自贡、阿坝等地区。这些无明显增长区的性质是不一样的,长三角地区的部分城市如上海、苏州、以及中游地区的武汉等一直属于高潜力地区,而合肥、芜湖等城市则在2000—2010年为中潜力地区,靠近长江上游地区的城市则为低潜力地区,因此,对于消费潜力无明显增速地区需要区别分析。2000年到2010年出现了严重的负增长现象,一共有25个城市,包括江苏省淮安、盐城、扬州以及温州、黄冈、阜阳、遵义等。

图(5-c)展示的是从2000—2018年整个消费潜力增长的地区,从2010年开始多数城市由负增长走向增长,长江经济带整体的消费潜力有很大的释放空间,虽然高速增长区的城市不是很多,主要包括盐城、南昌、宣城、内江地区,但是低速增长区与中速增长区城市范围进一步扩展。低速增长区共有44个城市,有较高潜力地区的大城市,如温州、武汉等,也有低潜力地区的小城市,如安顺、广元等,说明国家在促进大城市发展的同时,也注重对小城市的发展。中速增长区大多以省为单元的抱团式集聚,如湖北省的天门、潜江、荆州为主,四川省的成都、绵阳、眉山等地区、还有安徽省的合肥、芜湖、阜阳等地,呈现出以省为核心的片块式集聚。无明显增速区在长三角地区出现集聚,包括上海、南京、苏州、宁波、杭州、宿迁等地区,除去连云港一直为较高潜力地区以及宿迁地区为较低潜力地区,其余城市均为高潜力地区,长江中游地区的湖南省荆州、长沙、岳阳、郴州以及江西省的抚州、吉安、赣州都是无明显增长区,但是这个区域除去长沙为较高潜力地区,其余自2000—2018年保持着中-中、低-低的消费潜力类型,在长江上游地区的无明显增长区主要都是较低消费潜力地区,由于经济的欠发达,导致消费能力的不足,消费潜力一直未被激发。2000—2018年同样也出现负增长区,城市数量少且分散,包括黄冈、益阳、娄底等地区。

上述主要是从空间上对长江经济带各城市的消费潜力的增长情况进行分析,但从时间上来看,长江经济带从2000—2018年的消费潜力一直在上升,2000—2010年受金融危机的影响,负增长区城市数量偏多,但在2010年之后到2018年,各城市很快从危机中恢复过来,逐渐由负增长转为增长。2000—2018年无明显增长的区域范围扩大,因为大多无明显增长城市一直保持着高消费潜力,随着经济的发展,潜力会越大,所以加大对高消费潜力地区以及消费潜力高速增长地区的消费刺激,可以扩大消费需求,促进消费的增长。

图5 长江经济带消费潜力增速地域类型分布图

4 结论与讨论

(1)从消费潜力的变差系数、空间自相关以及地域分类来探讨长江经济带未来消费潜力的发展地区。其中利用变差系数表示长江经济带各城市之间的消费差异趋势,地区内部的差异性也会影响整体的消费潜力,从中可以看出2000—2018年期间消费潜力差异处于波动变化的状态,到2008年之后长江经济带各城市之间的消费潜力差异逐渐减小,而长江经济带的协调发展对整体的消费能力的提升有着重要作用,作为中国区域综合实力最强的区域之一,整体的协调性发展越强,其消费能力越强,消费潜力也就越大。

(2)运用ArcGis10.2直观地将2000、2010、2018年的消费潜力指标在空间上表现出来,可以看出指标值越来越大但空间分布变化较为稳定。高值区间的空间分布范围在扩大以及低值区间在逐渐缩小,说明长江经济带的消费潜力也有逐渐增大的趋势,尤其位于长三角地区,并且各个区间值的空间分布由2000年的“碎片式”到2018年的“抱团式”的分布,消费潜力具有集聚式增长的优势。

(3)运用全局自相关以及热点分析,2010年与2018年的Moran指数都在0.5以上,表明其事物属性有集聚的现象,2000—2018年冷热点的空间集聚都具有明显的异质性,消费潜力冷点、热点的显著区都有一定范围的扩张,消费热点区集中在长三角城市群,冷点区集中在长江中游地区并有扩散趋势。

(4)根据消费潜力的指标进行进一步的计算,统一标准对它的类型进行细化分类,来表现长江经济带消费潜力的时空演化格局,从中可以了解到消费潜力出现西低东高的空间分布状态,其总体范围呈现扩大的趋势,由于较高潜力地区的城市数量增加,较低潜力地区与低潜力地区由最初的集聚变成零星式城市分布,因此消费内在潜力进一步扩大。

(5)通过类型的划分,进一步对长江经济带各城市的消费潜力的增长速度进行更加细化的分类,从中看出消费增长潜力大的地区。可以知道高速增长区一般是长江经济带出现的新城市,这些城市成长速度和经济发展较快,可以更快带动消费的增长。中下游的大多二三线城市属于中速增长区,消费潜力可以进一步释放。长三角地区的一线城市很多属于无明显增速区,无明显增速区可以分两种情况,一是少数城市始终处于低潜力地区,收入与消费增速不是太明显,二是部分城市从2000~2018年一直属于高潜力地区,在一定程度上人均消费趋于饱和状态,所以消费潜力的增加速度并不是很明显,但其城市一直处于高消费潜力阶段,其消费潜力不容忽视。

当前,对收入消费的相关研究较多,大多数是侧重于收入指标,而对于收入与消费差的指标构建分析尚不多见。本文主要利用收入与消费差来构建数据指标,从区域内部的差异性、各城市之间的空间关联性以及地域类型划分来表示消费潜力可以进一步释放的地区,为长江经济带以及中国类似区域类型的消费问题提供参考意见。另一方面,本文主要是通过对消费潜力指标的构建来研究其时空分布以及类型划分,没有进一步对它的消费潜力形成机制进行探索,探索全国范围内消费潜力以及其形成机制是今后需要研究的方向。