水性漆

——水性漆施工管理(2)

2021-08-18王志杰钣喷服务专家团队

文:王志杰钣喷服务专家团队

②在喷涂车辆的同时带喷一块色板,以保证其颜色完全一致。

③在色板背面记录具体色母配方。

④在色板背面记录具体喷涂手法。

⑤妥善保存以避免色板生锈腐蚀。

以后每次维修时,对于同一颜色色号的车辆,先用已有的色板进行颜色比对,如颜色不同再通过微调并按以上要求新做一块色板,而不需要每来一辆车都调一次颜色。将制作的色板挂置于墙上,通过逐步积累,如每一色号的色板能达到5~6块,则能基本覆盖该色号的所有差异色(图4)。往后遇到这种颜色的车辆来维修,几乎就不用再重新调色了。

图4 自制色板看板

目前的水性漆转换只针对色漆部分,即将溶剂型底色漆转换成水性底色漆,其他产品及工艺流程都未曾改变,故本文只分析水性底色漆成本控制的关键因素及具体实施方法。在水性漆转换过程中,喷漆技师会因为长期以来喷涂溶剂型油漆所养成的习惯,采用喷溶剂型油漆的方法喷涂水性漆,造成喷涂用量变大,人为增加了油漆使用成本。

(7)水性漆用量控制方法

在水性漆转换过程中,可以采用喷涂前后称重的方式,来逐渐改变喷涂技师原有的喷涂习惯,使技师尽快适应并掌握水性漆的喷涂方法。其具体要求如下。

①喷涂前先将已调配的油漆连喷枪一起称重,记录质量。

②严格按照规定标准调整喷枪。

③严格按照规定标准进行喷涂作业。

④喷涂后称重,并与之前质量相减,计算每板件的喷涂用量。

⑤与标准用量进行比对,寻找差距,逐渐缩小。因颜色不同,其用量不尽相同,各种颜色的标准用量可询问各油漆厂家的技术服务人员。

(8)使用免洗枪壶

在使用水性漆时,配套使用各品牌通用免洗枪壶,即可不浪费一点水性漆,具体做法为:对于已有配方的颜色可一次性调配多一点装于免洗枪壶内,每次使用后如有剩余的色漆,则将免洗枪壶拆下后放置于保温柜内存放(图5)。存放时需倒置,以避免枪壶内过滤网因接触空气而干燥。下次使用该颜色时,只需将免洗枪壶装上喷枪即可使用。

图5 免洗枪壶存储

(9)综合成本考核

油漆施工作业中使用的材料种类繁多,且多数耗材价值低但用量大,或者是类似 3.5 L/5 L 等大包装,难以精确统计到每个人或者每辆车的实际成本。所以在传统的作业模式中,成本考核通常是针对整个油漆车间或者整个班组的。

这种考核方法不能客观地反映出每个油漆技师各自所使用的材料成本,往往会造成员工产生这样的想法:反正成本考核是大家一起分担的,我再节约也没多少作用,又没人知道,何必干得这么辛苦,还不如和大家一样,砂纸磨起来不太舒服就换张新的。

而在高效的分工序作业模式中,我们可以采用非常简单的方法来精确统计出每位油漆技师各自所使用的材料成本,从而达到成本管控及考核的目的。

3.水性漆成本管理

首先需要说明的是,油漆材料成本并不是越低越好。有些维修企业控制材料成本的方式并不恰当,例如把油漆材料成本和油漆技师的收入直接挂钩,超过一定比例扣钱,节约成本达到一定比例进行奖励。这样做虽然会使材料成本降低,但更会促使员工偷工减料,影响维修质量与交车速度,让员工养成“省料第一,质量第二”的思想。

有些喷漆技师为了节约材料,该喷两遍清漆的喷一遍,反正老板又不懂;或者宁可加班,宁可工作时间长一点,也要用材料成本低的施工方法(如水磨,喷单组分底漆等),造成车辆停滞、效率低下,所有人都很忙但就是不出车,存在各种质量隐患,客户抱怨较多等问题。

对于维修站来说,最好的油漆材料成本控制方法是控制过程返工率,减少过程返工。因为在油漆施工作业中,最节约材料的做法是从底到面一遍完工,中间过程不出现返工,这种情况下所用的材料最合理也最省。油漆材料成本高、浪费严重的最主要原因,其实就是在维修过程中隐藏的过程返工多,过程返工率高。

此外,我们还需要通过统计平均每块板维修所用材料成本来辅助考核,培养员工的节约意识,避免员工有浪费材料、浪费水电等不良习惯。可要求其控制成本在一定范围之内,过高或过低都要有管理和制约,而在基准范围之内,不将材料成本与其收入挂钩。

在分工序作业模式中,每位油漆技师负责的项目是不同的,因此其所需要的油漆材料也是相对固定的。给每个工序/工位配备必须的油漆材料,把类似砂纸、腻子、胶带、底漆和清漆等难以精确统计使用量的材料直接发给个人,每月统计一次便可知道每位员工当月的总成本,从而计算出其维修的每块板件成本用于考核。

(1)成本管理实施方案

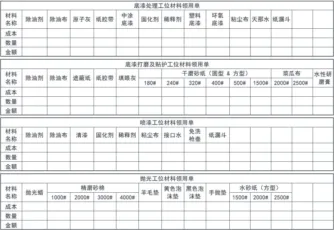

除色母外,其他油漆材料出、入库管理同常规配件出、入库管理办法相似,采用整罐、整盒领用,填写领料单,所领材料只用于喷漆技师个人使用并由其负责保管。月底由配件部出具每位喷漆技师所领材料清单,由配件工作人员或喷漆车间主管对每位技师所剩材料盘库,得出当月每位油漆技师所使用的油漆材料成本。各工位/工序所需油漆材料清单如图6所示。

图6 各工序油漆材料记录表示例

喷漆工位除以上油漆材料领用外,还需记入其色母成本。由调漆人员登记每次色母领用量及金额,月底统计出每位喷漆技师当月领用色母成本。配件部每月底应对库存色母进行称重盘库,以核准调漆人员统计的色母用量数据。对于盘库差异应及时调平财务帐。

某员工单板块维修成本=其当月使用油漆材料总成本/其当月维修板块数

对于所划分的各工位制定成本控制范围,在范围内的不将材料成本与其收入挂钩,案例参考如下。

补土&打磨工位:___元<单板块成本<___元

底漆工位:___元<单板块成本<___元

底漆打磨及贴护工位:___元<单板块成本<___元

面漆工位:___元<单板块成本<___元

抛光工位:___元<单板块成本<___元

对于超过或少于该范围的,都要给予一定的处罚,例如可以设定成本考核系数为0.9。

需要注意的是,因各店所用油漆材料种类、规格等都不同,所以各工位单板块成本控制范围需经过各店实际测算后确定。例如可实际运营3 个月后得出各工位平均成本来推算,且运行一段时间后应做相应调整。

(2)成本管理实施案例

某店的喷漆技师张三负责喷漆车间内补土&打磨工位的相关作业,其基本工资是1 500 元/月,2月份上班26 天,维修车辆130 辆,板件300 块,完成工时375 个。其经手的车辆中,被下道工序检查出需过程返工的有5 台。通过统计当月其实际用于工作的时间为170 h,共计领用材料成本4 500 元,则其月收入核算如下。

提成基础(工时提成)=375 工时×10 元/工时=3 750 元

月过程返工率=5 台/130 台=3.85%(质量考核系数:0.9)

利用率(稼动率)=170 h/(26 天×9 h/天=72.65%(利用率考核系数:0.95)

作业效率=375工时/170 h=220%(作业效率考核系数:0.9)

单板块平均维修成本=4 500/300=15元(合理范围内,不计入考核)

月收入=1 500 +3 750×0.9×0.95×0.9=4 385 元

4.水性漆喷涂效率管理

(1)车间现场进度管理

实施车间现场进度管理的目的,是建立目视化管理体系,协助车间主管有效调度,合理安排生产进度。其管理的原则是简单、方便、易于使用,并可清晰地反映出车间当前状况。实施车间现场进度管理的方法一般为BP 业务标准化流程。

(2)生产效率

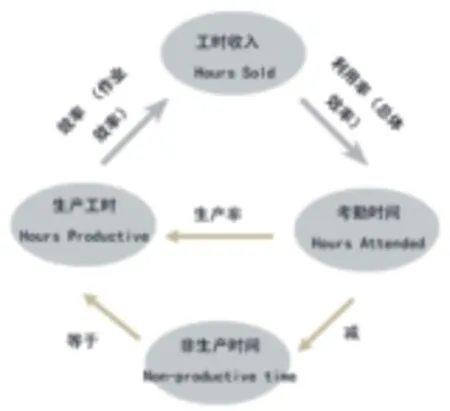

为准确衡量员工的效率KPI,必须利用工时管理与计时系统来记录下列时间:每个员工的出勤时间(出勤工时);每个员工的总作业时间(生产工时);以及每个员工获得的工时 / 创造的工时产值(售出工时)。这些结果将被精确地转换成利用率、效率和生产率等数据(图7)。

图7 生产效率示意图

(3)利用率(总体效率)

劳动利用率代表作业人员的整体效率,员工在有限的考勤时间内创造工时产值的多少,才是衡量员工效率及生产力标准。即在员工的整个考勤时间里完成了多少工作?或创造了多少产值?

利用率(总体效率)=售出工时/考勤时间×100%=(工时收入/工时单价)/考勤时间×100%

但在实际生产中,钣喷车间的管理者往往发现,工时收入和考勤时间的多少是无法改变的,管理者无法在事后通过增加工时收入或减少考勤时间来提高利用率。管理者需要掌握,如何最终将考勤时间转化成工时收入,其关键在于如何掌握工时的两次转换过程,即效率(作业效率)和生产率(稼动率)。

利用率(总体效率)=生产率(稼动率)×效率(作业效率)

(4)生产率(稼动率)

生产率显示了可运用时间(考勤时间)与确实被用于可收费工作时间(生产工时)之间的百分比关系(图8)。

图8 生产率(稼动率)示意图

生产率=生产工时/ 考勤时间×100%

在实际生产中,员工的非生产时间主要包括:帮助前台定损/估价时间;寻找工具的时间;移动干磨机或烤灯时间;重复移动车辆时间;多次领料时间;应付客户询问时间;午餐、休息时间;早、晚例会时间;5S 时间;接受培训时间;其他未作业时间。

例如:一维修作业员工2 天的考勤时间为16 h,有12 h 从事有生产性(可收费的)工作,所以有4 h 被用在有生产性以外的事情上,则该员工的劳动生产率(稼动率)为75%。

对事故车维修业来说,产值是在维修工作被完成且客户付款后才产生的;这些维修工作只能被有生产性质的直接维修人员完成。因此,我们的管理目标是尽可能让有生产性质的员工从事可以收费的工作(例如各种维修工作),让非生产性质的员工执行那些非收费性的工作项目(例如定损、估价和回答客户咨询等)。

钣喷维修车间内有生产性质的直接维修人员包括钣金技师、油漆技师和机电技师;而非生产性质的员工包括管理人员、接待人员和质检人员等。提高生产率的最佳方法,就是减少员工的非生产时间,例如寻找工具、多次领料和重复移动车辆等。

(5)生产时间/非生产时间统计

使用《维修进度记录卡》记录每一道工序或每一位作业人员的维修开始时间以及维修结束时间,如有中断需填写中断原因。

(待续)