炒鞋热潮的发展历程及其对鞋类企业股价的影响

2021-08-17李卓凝林仁文

李卓凝 林仁文

摘要:本文基于合成控制法,将炒鞋热潮视为外生冲击,探究了该冲击对主要受影响企业Nike的股价的影响。通过分析StockX二手球鞋交易平台自2012年4月27日至2019年7月19日的交易数据,明确了炒鞋从2015年开始,且Nike是受影响最大的企业。相关分析表明,Nike品牌的二手球鞋交易量与股价存在因果关系,且Nike球鞋的炒作时间要早于整个二手球鞋市场。

关键词:炒鞋;股价;Nike;合成控制法

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.24.040

0引言

炒鞋是当下最新的财富神话。一名大学生,靠炒鞋月入上万,实现经济独立;一位年轻小伙,将买房首付款投入炒鞋,最终全款买房。网上不断曝出炒鞋致富的故事,引发人们的广泛关注。

“供不应求”是引发炒鞋热的根本原因。球鞋品牌商的“饥饿营销”策略成功抓住了不少球鞋爱好者的心理,但同时也给炒鞋党创造了投机的机会。为了满足市场需求,不少商家推出了二手球鞋交易平台,该平台的行为模式和证券市场的交易模式极其类似,不仅衍生出K线图、“鞋期货”,还互联网化衍生出“云炒鞋”(刘远举, 2019)。笔者认为,球鞋的二手市场可类比为股票的二级市场,二级市场会对一级市场产生影响。同样,球鞋的二手市场也会在一定程度上影响一手市场,进而体现为股票投资者对于该公司的信心。

目前,已有很多新闻报道分析炒鞋现状及投机者的心理,但大多数文章仅仅关注该现象的原因,鲜有文章考察该热潮对于鞋类企业产生的影响。本文将炒鞋热潮视为一种外生冲击,通过合成控制法来探究该冲击是否对鞋类企业的股价产生影响。数据分析表明,受炒鞋影响最大的企业是Nike和Adidas,其余企业受影响很小,本文主要研究对Nike企业的影响,因此将其视为实验组,其余鞋类企业(除Adidas企业)视为对照组,观察炒鞋热潮发生后的股价是否与未受冲击的股价有明显差异。

本文的第二部分收集了StockX平台的二手球鞋交易数据,展示了炒鞋热潮的发展历程;第三部分对二手球鞋交易量与受影响鞋企Nike的股价进行了相关性分析;第四部分基于Stata,使用合成控制法探究二者的因果关系;第五部分总结了主要结论,结果表明,炒鞋热潮对Nike企业的股价有一定影响。

1数据来源及描述

本文的二手球鞋交易数据均来自StockX平台的所有可见公开数据,该公司于2015年在美国成立,其前身是二手运动鞋交易市场最重要的交易中心Campless,现已成为二手鞋交易领域第一家“独角兽”公司。秉持着“让用户像炒股票一样交易球鞋”的理念,该平台搭建了一个交易物品的“股票市场”。用户可在平台上看到每一款球鞋的指数,时时查看球鞋价格。为了还原球鞋转卖交易市场的真实情况,我们此次分析使用了该平台自2012年4月27日到2019年7月19日共计489万条交易记录。数据经去重清洗后,保留了16个运动鞋品牌共343万条交易记录。

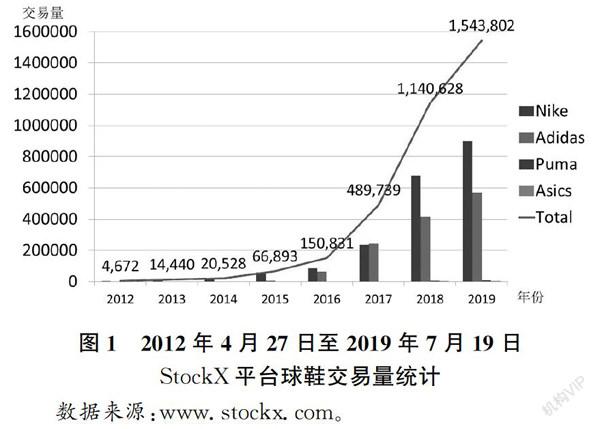

从图1可以看出,二手球鞋交易从2012年起初见端倪,随后几年呈爆发式增长。上图列出了四家二手鞋交易量最大的企业,分别是Nike,Adidas,Puma和Asics。其中,Nike二手鞋出现的交易时间最早,且交易量最大(2017年除外)。由图可知,Nike和Adidas兩家企业几乎占据了整个二手球鞋交易市场,其他企业交易量较小。我们将Nike作为处理组,即被炒作的品牌,其他品牌(除Adidas外)为对照组,即未被炒作的品牌。为了判断“炒鞋热潮”这一外生冲击发生的具体时间,本文使用Eviews软件,通过加入虚拟变量,考察2015和2016年前后,二手球鞋交易量(quantity)时间序列的斜率是否发生显著变化。

Quantity︿=D1+D1*YEAR+C

由Eviews结果可知,2015年前后时间序列的斜率变化更加显著,R-squared(2015)大于R-squared(2016),因此笔者认为炒鞋热潮从2015年开始。

2相关分析及因果识别

为了探究Nike二手球鞋交易量和股价的关系,通过Eviews建立如下模型。结果表明,对数函数能够较好地拟合散点的走势,在5%显著水平下,二者呈显著正相关关系。

stockprice_nike︿=-54.0640+9.3286log (quantitynike)

(-5.32)(10.42)R2=0.95,DW=2.43

根据以上分析,笔者判断炒鞋热潮于2015年开始,由于其他品牌受炒鞋热潮影响较小,我们忽略对其他品牌的影响,只考虑对Nike品牌的影响。将炒鞋热潮看作是对Nike品牌实施的一项自然实验,自2015年之后为处理组,其他品牌为对照组,比较处理组和对照组之间的差异,可以估计“炒鞋”对鞋企股价的影响。

为了避免对照组选取时的主观性和随意性,以及内生性问题,我们采取合成控制法来构造良好的对照组。该方法根据所有对照组的数据特征对其进行加权,构造出没有受到外生冲击的实验组的状态。将实际情况与“反事实状态”进行对比,判断该外生冲击是否对实验组造成影响(刘甲炎、范子英, 2013)。

我们的目标是用其他上市鞋企的加权平均来模拟没有受到“炒鞋”外生冲击的Nike的股价,然后与这两家企业真实的股价进行对比来估计炒鞋热潮对其股价波动的影响。由于Nike是世界规模较大的球鞋企业,其体量远大于其他鞋企,为了排除企业规模所造成的影响,仅探究炒鞋这一外生冲击带来的后果,本文采取了股票收益率来代替股价。根据合成控制法的思想,我们选择权重时要使得在炒鞋热潮开始前,合成Nike(Adidas)各项决定股票收益率的因素和真实Nike尽可能的一致。我们选择的预测控制变量包括账面市值比(BM)、市盈率的倒数(E/P)、杠杆率。这些预测变量均为2012-2014年的企业平均值,另外还使用2012、2013与2014年的平均股价收益率作为三个额外的预测变量。研究表明,股票平均收益率与杠杆率(Bhandari, 1988)、市盈率的倒数(Basu, 1983)正相关。此外,Dennis(1980)发现对于美国股票市场而言,股票收益率与账面市值比有正相关关系。通过分析1963-1990年间的股票,Fama & French(1992)发现,股票收益率与市值、账面市值比、市盈率及杠杆率有关。