中国跨国企业海外子公司创新绩效驱动机制

——QCA方法的组态分析

2021-08-17衣长军申慧云

○黄 健 余 杰 衣长军 申慧云

一 引 言

经济全球化加速企业之间的竞争范围已由国内扩大到国际。为了提升中国企业的全球竞争优势,国际化战略成为企业获取前沿知识、先进技术和提升竞争力的重要手段。 “一带一路”倡议加快了中国企业对外直接投资的速度。根据《2021年世界投资报告》(World Investment Report 2021)显示,2020年中国对外投资达1 330亿美元 ,成为全球第一大对外投资国。然而,与中国跨国企业国际化速度不断加快形成鲜明对比的是,大量的中国跨国企业海外子公司经营绩效并不乐观,它们只是“走出去”,却没有“走下去”(市场绩效),更不能“走上去”(创新绩效)。(1)衣长军、刘晓丹、王玉敏、黄健:《制度距离与中国企业海外子公司生存——所有制与国际化经验的调节视角》,《国际贸易问题》2019年第9期,第115—132页。因此,中国跨国企业海外子公司如何取得良好的投资绩效,成为政、商、学界共同关注的重要议题。

近年来,国际商务领域学者从多个不同视角对海外子公司创新绩效的潜在影响因素进行了深入探究。海外子公司作为连接跨国公司与东道国环境之间知识转移的桥梁,其自身的生产经营活动同时受到东道国和母国两个国家中的多种因素的影响。为此,学者们分别从制度环境、国家创新能力等国家层面到子公司网络关系、知识吸收能力等企业(组织)层面进行了大量的研究。已有文献就制度距离如何影响海外子公司创新绩效还没有定论。基于“外来者劣势”的文献表明,制度距离既增加了企业的学习成本(2)North D C.Institutional Change and Economic Performance.Cambridge University, 1990, pp.151-155.和对外直接投资风险(3)Mudambi R,Navarra P.Institutions and international business:a theoretical overview.International Business Review, 2002,(6),pp.635-646.,也阻碍了母公司与子公司间的知识转移,从而影响创新绩效。但有的学者也认为母国和东道国之间的制度差异反而为跨国公司提供了套利机会,有利于提升企业绩效。(4)Dikova D.Performance of foreign subsidiaries: Does psychic distance matter.International Business Review,2009,(1),pp.38-49.基于制度距离悖论和非线性影响,有学者还提出了制度距离和子公司绩效之间具有倒U型关系。(5)Gaur A S,Lu J W.Ownership strategies and survival of foreign subsidiaries: impacts of institutional distance and experience.Journal of Management,2010,(1),pp.84-110.

知识是企业创造价值的基础,知识距离是指不同国家在创新能力和创造新知识表现存在差异,知识距离在带来风险的同时,也带来学习先进技术和知识的机会,(6)Stahl,Gunter K,Tung R L.Towards a more balanced treatment of culture in international business studies: The need for positive cross-cultural scholarship.Journal of International Business Studies, 2015,(4),pp.391-414.这使得新兴国家的企业可以通过海外投资方式获取先进知识,帮助提升自身创新能力,且知识距离越大,企业获取先进知识的潜力就越大。虽然知识距离给海外子公司提供学习机会,但由于知识具有复杂性和异质性等特点,是否有效识别、吸收和利用东道国先进知识,在一定程度上取决于子公司吸收利用知识的能力。因此,很多学者引入知识吸收能力概念,来解释海外子公司创新绩效存在差异的原因。

那么,海外子公司应该如何在克服制度与知识距离带来的“外来者劣势”的同时,提升知识吸收能力,学习东道国先进技术和知识,提升创新绩效,取得在东道国长远发展呢?Peng 和Heath(7)Mike W Peng,Peggy S Heath.The growth of the firm in planned economies in transition: institutions, organizations and strategic choice.The Academy of Management Review,1996,(2),pp.492-528.提出,作为正式制度的补充,外部网络有助于降低交易成本。一些学者从网络嵌入的视角出发,探讨外部网络嵌入对海外子公司知识吸收、能力发展以及创新绩效的促进作用。Ciabuschi等(8)Ciabuschi F,Holm U,Martin Oscar.Dual embeddedness, influence and performance of innovating subsidiaries in the multinational corporation.International Business Review,2014,(5),pp.897-909.实证研究发现外部网络嵌入对海外子公司创新绩效有积极作用。康青松(9)康青松:《跨国公司知识转移、网络与绩效的关系研究:基于吸收能力和进入方式的交互模型》,《国际贸易问题》2015年第4期,第46—55页。也证实了嵌入中国的社会网络有助于韩国子公司取得更好的绩效。但也有一些学者发现外部网络嵌入和企业创新绩效之间存在倒U型关系,意味着外部网络嵌入对企业创新绩效的促进存在最优值。(10)岳媛媛、姚凤桐:《企业关系网络与技术创新绩效关系研究——基于中国上市公司的经验证据》,《科学管理研究》2015年第2期,第73—76页。

综上所述,国内外学者从多个视角对影响跨国公司创新绩效的潜在因素进行了诸多有益探索,并取得了丰富的研究成果。但学者都秉承各自的理论基础,忽视了对不同理论互补观点的整

合(11)MeyerK E,Li C,Schotter A P J.Managing the MNE subsidiary: advancing a multi-level and dynamic research agend.Journal of International Business Studies,2020,(4),pp.538-576.,以及不同层面多重要素互动对创新绩效产生的协同作用,导致出现了不一致的结论,不利于人们理解海外子公司创新绩效背后复杂作用的机制。

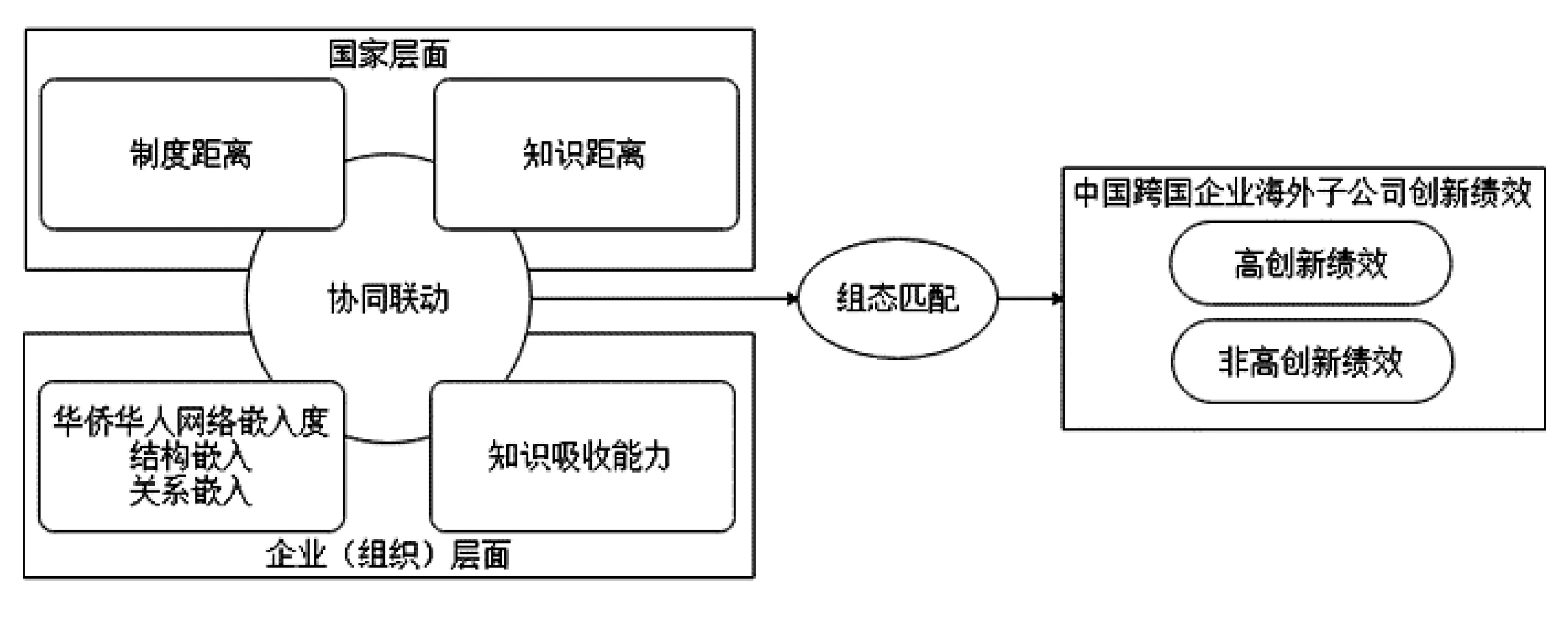

事实上,海外子公司一旦设立,其生产运营必然同时涉及到母公司对其战略定位、东道国环境以及自身能力等多个方面影响。海外子公司创新绩效是母公司战略、自身能力以及东道国环境等不同层面的多重因素之间相互作用的结果。基于此,本文采用QCA方法,有机地将国家层面和企业层面的多个前因条件纳入同一分析框架,借助组态视角探究海外子公司创新绩效的提升路径,重点提高海外子公司创新绩效的路径有哪些?如何找到更加高效提升创新绩效的路径?对海外子公司创新绩效产生不利影响路径有哪些?哪些前因条件会发挥更加重要的作用?

本文的边际贡献:第一,与已有文献不同,本研究通过问卷调查测量海外子公司与华侨华人网络嵌入的关系维度和结构维度,可以真实有效地反应华侨华人网络的不同嵌入度对海外子公司创新绩效的影响。现有研究较多用一年中东道国华侨华人存量与当地人口总量的比例来测量华侨华人网络联系强度和关系亲密度,并以此研究华侨华人网络对中国海外子公司创新绩效的影响。我们认为这种度量方法可能与实际嵌入情况存在偏差,因为东道国华侨华人人口比例高只能说明海外子公司与华侨华人网络嵌入的可能性高,而不能代表二者真实嵌入度。而且,这种度量方法无法区分位于同一东道国的不同海外子公司与华侨华人网络嵌入度。第二,由于海外子公司相关数据的获取难度较大,多数研究从母公司创新角度而不是从子公司本身的角度来看待子公司,以海外子公司为分析单元的研究相对较少。然而,跨国公司往往在不同国家拥有不止一家海外子公司,子公司也并不总是完全作为母公司的组织代理机构,而是在约束条件下制定并实施自己的发展战略。(12)Lunnan R,Tomassen S,Andersson U.Dealing with headquarters in the multinational corporation: a subsidiary perspective on organizing costs.Journal of Organization Design,2019,(1),pp.1—24.因此,基于母公司的角度,在研究反映海外子公司实际情况的时候一定会存在偏差。本研究将海外子公司作为分析单元,可以准确地识别影响海外子公司创新绩效驱动因素,增进对海外子公司生存经营的了解。第三,已有研究多使用基于线性回归的统计方法,关注单个前因条件(自变量)对海外子公司创新绩效影响的“净效应”,并试图发现提高企业创新绩效的最优路径。然而,当多个前因条件之间相互关联时,单个条件的独特效应可能被掩盖,并且也可能存在多条提升创新绩效的等效路径,因此,不存在传统定量方法中的最优路径。传统定量研究方法试图使用调节变量回答组态问题,但3个以上交互变量已很难解释。(13)杜运周、贾良定:《组态视角与定性比较分析(QCA):管理学研究的一条新道路》,《管理世界》2017年第6期,第155—167页。相比之下,定性比较分析(QCA)方法采用整体视角,注重挖掘前因复杂性,综合了传统定量研究和定性研究的优点,成为众多领域解决因果关系复杂性的重要工具,(14)Misangyi V F,Greckhamer T,Furnari S.Embracing causal complexity: the emergence of a neo-configurational perspective.Journal of Management,2017,(1),pp.255-282.这也是本研究使用QCA方法的核心优势——能够充分挖掘不同层面多个前因条件的协同作用下,对海外子公司创新绩效的影响机制进行研究的原因。

二 文献综述和模型构建

(一)制度距离和创新绩效

国际商务领域学者认为制度距离是决定跨国公司在东道国的进入模式、区位选择和所有权战略等各种重要决策的关键因素,并会对海外子公司生存和绩效产生影响。一方面,有关“外来者劣势”的研究表明,当母国和东道国间存在较大制度距离时,海外子公司由于缺乏对东道国环境的了解而使得自身面临更大的不确定性,同时也会增加企业经营风险和成本,对子公司创新绩效产生不利影响。基于“外来者劣势”视角,Xu等(15)Dean Xu,Yigang Pan,Beamish,Paul W.The effect of regulative and normative distances on MNE ownership and expatriate strategies.Management International Review,2004,(3),pp.285-307.实证研究发现制度距离使跨国公司在东道国获得合法性具有难度。Pattnaik等(16)Pattnaik C,Choe S K,Singh D.Impact of host country institutional context on subsidiary performance.Management Decision,2015,(1),pp.198-220.认为,制度距离会增加海外子公司经营的不确定性,并且会阻碍母国对东道国的战略资源转移,进而对子公司绩效产生负面影响。Shirodkar&Konara(17)Shirodkar V,Konara P.Institutional distance and foreign subsidiary performance in emerging markets: moderating effects of ownership strategy and host-country experience.Management International Review,2017,(2),pp.179-207.、潘镇等(18)潘镇、殷华方、鲁明泓:《制度距离对于外资企业绩效的影响——一项基于生存分析的实证研究》,《管理世界》2008年第7期,第103—115页。以及Cezar&Escobar(19)Cezar R,Escobar O.Institutional Distance and Foreign Direct Investment.Review of World Economics,2015,(4),pp.713—733.等研究均表明,制度距离会降低跨国公司的盈利能力,并对绩效产生消极影响。另一方面,有关制度套利的文献表明,制度距离带给跨国公司进行制度套利的机会,故对企业绩效有积极影响。(20)Gaur A S,Lu J W.Ownership strategies and survival of foreign subsidiaries: impacts of institutional distance and experience.Journal of Management,2010,(1),pp.84-110.基于制度套利视角,Stoian和Mohr(21)Stoian C R,Mohr A T.Outward foreign direct investment from emerging economies: escaping home country regulative voids.International Business Review,2016,(5),pp.1 124-1 135.指出,参与对外直接投资可以使公司绕过母国市场和制度环境的缺陷,并将这些限制作为获取资产和利用市场机会的“捷径”。Mallon和Fainshmidt(22)Mallon M R,Fainshmidt S.Assets of foreignness: a theoretical integration and agenda for future research.Journal of International Management,2017,(1),pp.43-55.认为,在缺乏创新能力和管理技术的东道国,跨国公司(来自发达国家)通过将创新能力转移到该东道国的子公司,帮助子公司获得竞争优势。Li等(23)Li J, Li Y, Shapiro D.Knowledge seeking and outward fdi of emerging market firms: the moderating effect of inward FDI.Global Strategy Journal,2012,(4),pp.277-295.以及陈岩等(24)陈岩、翟瑞瑞、郭牛森:《基于多元距离视角的中国对外直接投资决定因素研究》,《系统工程理论与实践》 2014年第11期,第2 760—2 771页。等研究表明,制度距离和对外直接投资之间存在显著正相关关系。衣长军等(25)衣长军、徐雪玉、刘晓丹、王玉敏:《制度距离对OFDI企业创新绩效影响研究:基于组织学习的调节效应》,《世界经济研究》2018年第5期,第112—122,137页。研究表明,正式制度距离有利于有效提升对外直接投资企业的创新水平。Dikova(26)Dikova D.Performance of foreign subsidiaries:Does psychic distance matter?.International Business Review,2009,(1),pp.38-49.研究表明制度距离对子公司绩效有积极影响。基于上述两种完全不同观点的整合,Gaur和Lu发现制度距离和子公司绩效之间呈现倒U型关系。Konara等(27)Konara P, Shirodkar V.Regulatory institutional distance and mncs’ subsidiary performance: climbing up vs.climbing down the institutional ladder.Journal of International Management,2018,(4),pp.333-347.使用“制度阶梯”刻画制度距离的大小和方向,他们认为与跨国公司向上爬相比,跨国公司沿着“制度阶梯”向下爬时,制度距离对子公司绩效的影响更积极,即更可能实现制度套利,但是这种套利的可能性会随着制度距离的增加而不断减少,因为制度距离越大,母国制度对子公司绩效的负面影响也越大。

(二)知识距离、知识吸收能力与创新绩效

知识距离是国家之间在创造新知识和创新能力上的差异(28)Berry H,Guillen,Mauro F,Zhou N.An institutional approach to cross-national distance.Journal of International Business Studies,2010,(9),pp.1 460-1 480.,知识作为企业最重要战略资源之一,是企业创造价值的基础。(29)Mcevily S K,Chakravarthy B.The persistence of knowledge based advantage: an empirical test for product performance and technological knowledge.Strategic Management Journal,2002,(4),pp.285-305.对于发展中国家的跨国企业,借鉴发达国家先进知识,弥补自身创新能力的不足,实现技术追赶是对外直接投资的重要原因。具体而言,国际竞争愈发激烈,发展中国家企业缺乏先进技术的劣势就愈发明显,他们希望通过建立海外子公司的方式来获取发达国家的先进技术,实现企业自身技术追赶,提升国际竞争力。知识距离越大,就意味着海外子公司获得潜在知识和技术的可能性越大,其实现预期绩效的可能性也越大。这也意味着选择知识距离较大的国家进行海外投资更有可能产生较大的协同效应。实证研究也表明,知识距离能够给企业带来学习先进知识的机会,引发学习效应,进而促进创新绩效的提升。

此外,由于东道国的本土知识(特别是隐性知识)具有粘滞性、默会性、以及难以模仿特点,企业的知识吸收能力就成为海外子公司是否有效识别、吸收、利用东道国先进知识的关键。因此,基于知识的文献,本文广泛引入知识吸收能力的概念,反映企业识别有价值的知识,吸收和应用这些知识的能力。实证表明,具有较高吸收能力的子公司可以学习更多知识,从而获得更好的业绩。此外,企业自身已有知识水平很大程度上决定了其知识吸收能力的强弱。

(三)华侨华人网络嵌入性与创新绩效

对海外子公司而言,外部网络既是拓展市场和开拓业务的基础,也为知识创造和资源获取带来诸多便利。嵌入外部网络能为海外子公司发展带来好处:一是嵌入外部网络可增加海外子公司的合法性,为其接受东道国的技术外溢创造途径;二是嵌入外部网络为海外子公司提供了获取当地市场信息以及国际运营知识的机会,有利于建立与东道国相似的知识处理体系,进而增强其吸收和创造知识的能力,促进跨国企业的知识转移,促进海外子公司提升创新绩效。因此,外部网络嵌入对海外子公司创新绩效有重要影响。

社会关系网络是中国企业获取资源的重要渠道。我国在全球近200个国家拥有超6 000万华侨华人,拥有规模不一的华侨华人社团网络超过2.5万个,华侨华人中不乏有政界、商界精英人士,他们不仅了解东道国的经济、市场及制度环境,而且在当地积累了丰富的社会资本。在中国企业加速“走出去”的背景下,海外华侨华人网络是海外子公司在东道国的重要关系网络,与华侨华人网络嵌入度必定会对海外子公司创新绩效产生重要影响。回顾已有研究发现,早期文献主要关注海外华人网络对外商投资流入中国的促进作用。(30)Gao T.Ethnic Chinese networks and international investment: evidence from inward FDI in China.Journal of Asian Economics,2003,(4),pp.611-629.近年来,由于越来越多的中国企业“走出去”,大量学者开始关注华侨华人网络对中国企业对外直接投资的影响。梁育填等(31)梁育填、周政可、刘逸:《东南亚华人华侨网络与中国企业海外投资的区位选择关系研究》,《地理学报》2018年第8期,第1 449—1 461页。研究发现,东南亚华侨华人网络规模与中国跨国公司海外直接投资区位选择之间有正相关关系。Uzzi(32)Uzzi B.Social structure and competition in intrafirm networks: the paradox of embeddedness.Administrative Science Quarterly,1997,(1),pp.35-67.指出,社会网络嵌入性关系既不可因为太紧而导致不能解散关系,也不可因为太松导致不能形成关系,社会网络关系与企业之间的最佳嵌入度是处于中间状态。基于这一论点,岳媛媛等(33)岳媛媛、姚凤桐:《企业关系网络与技术创新绩效关系研究——基于中国上市公司的经验证据》,《科学管理研究》2015年第2期,第73—76页。研究表明,企业社会关系网和创新绩效之间存在“倒U型”关系。陈初昇等研究(34)陈初昇、王玉敏、衣长军:《海外华侨华人网络、组织学习与企业对外直接投资逆向技术创新效应》,《国际贸易问题》2020年第4期,第156—174页。也发现华侨华人网络和对外直接投资企业创新绩效的影响存在“过犹不及”的现象。与以往研究不同,本文参照Li等(35)Li J Y,Liu Y Q,Cao J X.Effects of overseas network embeddedness and relationship learning on internationalization performance. Journal of Interdisciplinary Mathematics,2017,(6-7),pp.1 581-1 586.研究,从网络嵌入视角出发,研究结构嵌入和关系嵌入两种华侨华人网络嵌入对中国海外子公司创新绩效的影响。

综上所述,国家创新能力、制度环境差异以及华侨华人网络嵌入和自身知识吸收能力对海外子公司创新绩效有重要影响,国内外学者也取得了丰富的研究成果。然而,大多数现有研究仅局限于单个理论视角,不同理论之间互补要素如何协同联动影响子公司创新绩效尚不明确。(36)MeyerK E, Li C,Schotter A P J.Managing the MNE subsidiary: Advancing a multi-level and dynamic research agenda.Journal of International Business Studies,2020,(4),pp.538-576.

事实上,海外子公司创新绩效是不同层面多重因素相互作用的结果,需要采用整体、多元的视角来审视海外子公司的生存发展。基于此,本文从组态视角出发、构建海外子公司创新绩效驱动机制模型(如图1所示)。通过对多重因素协同作用的探讨,阐释了海外子公司创新绩效背后多重条件的复杂互动本质,揭示了影响海外子公司创新绩效差异的条件组态和作用机制。

图1 海外子公司创新绩效驱动机制模型

三 研究方法与数据

(一)定性比较分析

本研究试图从组态视角出发,分析海外子公司创新绩效背后的多元驱动机制,故选择fs/QCA方法进行实证检验。定性比较分析(QCA)方法最初是由Charles C.Ragin 于1987年开发并提出,其目的在于解决因果复杂性现象。QCA被认为结合了传统定量与定性研究的优点,被政治学、社会学等众多领域用以解决因果关系复杂性问题。本文选择QCA方法主要有以下两方面原因。一方面,基于组态思维的QCA方法不同于基于线性代数的统计分析方法,后者试图估计每个前因(自变量)在解释结果(因变量)变化中的单独贡献(净效益),试图找到产生某一特定结果的最佳路径,而QCA基于整体性的视角,关注各个前因条件的组态能否导致结果变量的出现和缺失,进而探究多重前因条件之间协同交互作用。(37)杜运周、贾良定:《组态视角与定性比较分析(QCA):管理学研究的一条新道路》,《管理世界》2017年第6期,第155—167页。以本研究为例,QCA着重分析制度距离、知识距离、外部网络嵌入和知识吸收能力的组合作为一个整体对海外子公司创新绩效的影响,更加符合本文的研究目的。另一方面,与传统的“负负得正”的分析逻辑不同,QCA将前因条件的“是”和“非”都纳入到分析之中。此外,传统的统计方法只能处理完全对称关系(若 X→Y成立,则非X→非Y成立),而QCA承认并且可以很好地处理前因条件的不对称性。(38)前因条件不对称性,指假设因素X的存在或发生能够正向影响创新绩效,那么因素X不存在或不发生(记为~X)未必是负向影响创新绩效的原因。将前因条件的“是”与“非”同时纳入到分析中,能够使统计结果及其理论解释更加丰富(39)Fiss P C.Building Better Causal Theories: A Fuzzy Set Approach to Typologies in Organization Research.Academy of Management Journal,2011,(2),pp.393-420.。

(二)样本选择与数据来源

本文研究对象为中国跨国公司的海外子公司,数据获取为问卷调查和二手数据收集。其中,面向中国跨国公司海外子公司高层管理者发放问卷219份,其中无效问卷59份(40)剔除问卷主要是由于一些国家的制度距离或知识距离的数据无法获取。,有效问卷160份,有效率73.05%(41)为进一步促进海外华侨华人和中国“走出去”企业之间的合作,2019年国务院侨办、全国侨联等部门联合国内大学(如北京大学、厦门大学等)分别在北京、成都、杭州、厦门等地共同组织海外华侨华人社团侨领、中国跨国公司海外子公司高层管理者等进行相关培训。本报告调查数据一部分来源于该相关培训课程对有关人员的现场问卷调查;另一部分数据来源在线调研,以问卷星为平台,向中国跨国公司海外子公司高层管理层在线发放问卷。,其中线上问卷占比58.12%,线下占比41.88%。二手数据收集主要有3个渠道:世界银行全球治理指标、沃顿商学院以及美国遗产基金会的经济自由指数。

(三)变量的测量

本研究的结果变量为创新绩效,涉及的前因条件有制度距离、知识距离、知识吸收能力、海外子公司与华侨华人网络的嵌入关系。其中创新绩效、知识吸收能力、嵌入关系的测量均来自问卷调查,制度距离、知识距离的测量则来源于二手数据网站。就问卷调查而言,测量量表均来自现有文献中的成熟量表。对于来自外文文献的量表,研究者先将其译为中文,再请其他专家将中文译为英文,并且进行了小规模的访谈和讨论,根据访谈者的建议对问卷进行修改,使其更加符合研究情境,最终得到本研究的调查问卷。变量的测量均采用Likert7点量表,得分1~7表示完全不同意到完全同意。就知识距离和制度距离的测量而言,为了减少横截面研究的偶发性因素,同时考虑到二手数据的可获取性,我们借鉴黄新飞等人(42)黄新飞、舒元、徐裕敏:《制度距离与跨国收入差距》,《经济研究》2013年第9期,第4—16页。的研究,分别计算中国和148个国家的制度距离以及中国和131个国家的知识距离。本文通过SPSS 22.0,信效度分析一手调查数据,各变量的Cronbach’sα值均大于0.7,较为理想,说明各变量的测量具有较好的信度,同时大部分变量的KMO值大于0.7,较为理想,有两个变量虽然没有达到0.7,但是大于0.6,仍在可接受范围,说明变量适合做因子分析,此外,各个题项的因子载荷量均大于阈值0.5。各变量的测量方法指标描述即Cronbach’sα值及KMO值详见下文。

1.创新绩效。该变量的测量量表,共有7个题项,包括两个维度:(1)探索式创新绩效,共有4个题项,主要指企业在引进新产业和服务,开拓新市场以及使用新技术等方面的程度;(2)渐进式创新绩效,共3个题项,主要指企业在改进产品和服务质量,提高成品率及降低成本等方面取得的成效。上述2个维度测量分量表的Cronbach’sα值分别为0.83和0.81,KMO值分别为0.77和0.64。本文使用7个题项的算术平均值表示企业创新绩效得分。

2.嵌入关系。该变量测量量表源于辛琳(43)辛琳:《 嵌入性与公司经营绩效关系研究——基于中小板上市公司的分析》,苏州:苏州大学商学院博士论文,2011。的研究,共有8个题项,包括以下两个维度:(1)结构性嵌入,共有4个题项,主要指企业接触华侨华人社团的数量,对华侨华人网络的依赖程度以及与华侨华人网络的互动程度等。(2)关系嵌入,共有4个题项,主要指企业与华侨华人网络之间的持续程度、联系的紧密程度、诚信程度以及华侨华人网络对企业的重要程度等。上述2个维度测量分量表的Cronbach’sα值分别为0.87、0.91,KMO值分别为0.76、0.79。

3.知识吸收能力,该变量的测量量表来源于李一楠(44)李一楠:《 母子公司知识转移研究》,济南:山东大学管理学院博士论文,2009。的研究,共4个题项,主要指企业辨别、获取以及利用知识等方面的能力,该量表的Cronbach’sα值和KMO指分别为0.72、0.67。

4.跨国制度距离。制度是一个社会的博弈规则(45)NORTH D C.Institutional Change and Economic Performance.Cambridge University,1990,pp.151-155.,其不仅在法制、政治领域等方面能够发挥重要作用,也会影响一个国家或地区的商业活动,并决定着经济市场的交易成本以及企业的创新程度。本研究借鉴黄新飞(46)黄新飞、舒元、徐裕敏:《制度距离与跨国收入差距》,《经济研究》2013年第9期,第4—16页。等人研究方法,从经济制度差异、政治制度差异以及制度实施特征差异,总共15个指标(47)由于数据缺失的原因,黄新飞等人删除了劳工自由度指数,而本研究的数据获取年限为2006—2015年,劳工自由度数据并无缺失,因此本研究将其纳入经济制度差异指标。此外,参照黄新飞等人的做法,删除了与全球治理指标中“对腐败的控制”相重合的腐败程度指数。反映两国之间的制度距离。其中,经济制度及其实施特征的9个指标分别是产权保护指数、税收负担指数、政府对经济的干预度指数、商业自由度指数、劳动力自由度指数、货币自由度指数、贸易自由度指数、投资自由度指数、财政自由度指数,数据来源于美国遗产基金会的经济自由度指数(TheHeritageFoundation);政治制度及其实施特征的6个指标分别是政治稳定性、政府效率、公民权利、规制质量、法律法规和腐败控制程度,数据来源于世界银行全球治理指标(WorldGovernanceIndicators,WGI)。

在获取各国的15项指标数据之后,采用Kogut和Singh(48)Kogut B,Singh H.The effect of national culture on the choice of entry mode.Journal of International Business Studies,1988,(3),pp.411-432.提出的Kogut-Singh距离指数公式构造了制度距离变量,计算公式如下:

其中,IDic表示东道国i与中国的制度距离,k表示子指标,Iik表示东道国i在k维度上的取值,Ick表示中国在k维度上的取值,Vk表示k维度的方差,n表示测量指标数量。

5.知识距离。该变量是根据两国之间每百万人口的专利数量和科学文献数量的差距构建的知识距离指标,(49)Berry H,Guillen M,Zhou N.An institutional approach to cross-national distance.Journal of International Business Studies,2010,(9),pp.1 460-1 480.该指标能够很好地体现两国之间在创新能力和创造新知识方面的差异,数据来源于沃顿商学院知识距离指数。

(四)数据校准

数据校准是给案例赋予集合隶属的过程,(50)Schneider C Q,Wagemann C.Set-theoretic methods for the social sciences: A guide to qualitative comparative analysis.International Journal of Social Research Methodology,2012,(2),pp.165-166.也是fsQCA中最重要的步骤之一。在此步骤中,研究人员需要将变量的取值范围校准为模糊集,其取值范围为0~1。为了达到这一目的,研究者需要根据已有理论并根据案例的数据实际分布情况来选取合适的锚点(完全隶属、交叉点、完全不隶属)。由于本文数据来源不一致,对数据校准也采用了不同方法,具体如下:

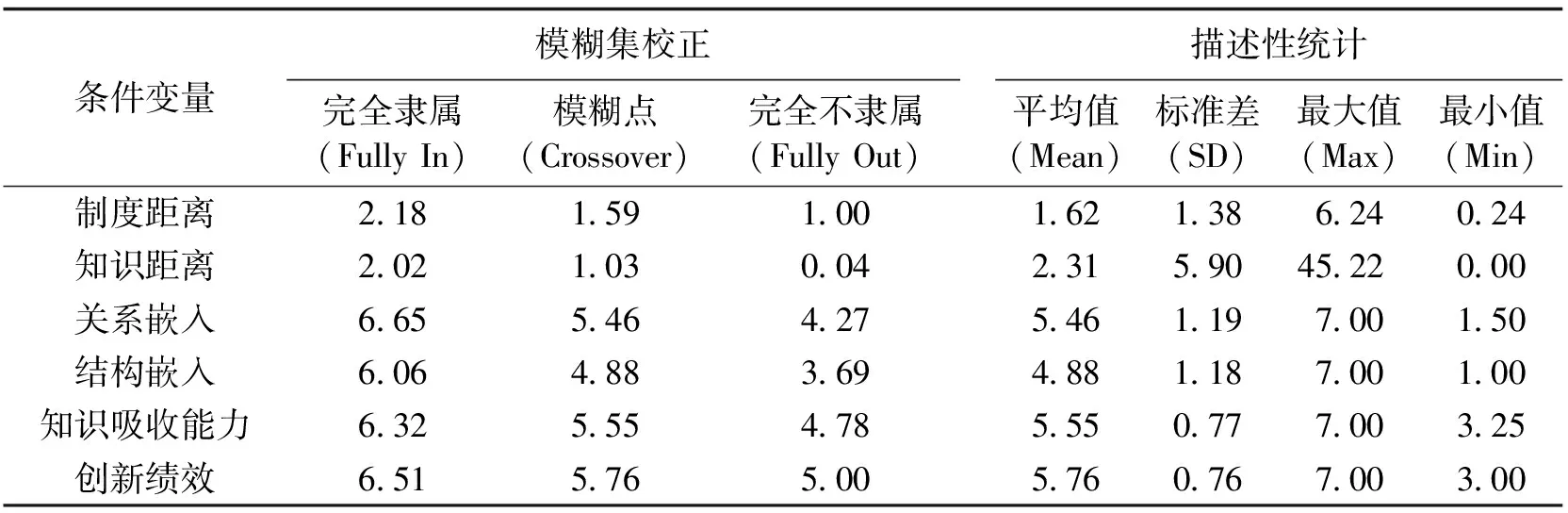

对于制度距离和知识距离的校准,我们遵循Misangyi、Acharya(51)Misangyi V F,Acharya A G.Substitutes or complements? A configurational examination of corporate governance mechanisms.Academy of Management Journal,2014,(6),pp.681-1 705.的做法,将收集到的131个国家的知识距离数据和148个国家的制度距离数据的50%分位数作为完全不隶属点,将75%分位数作为完全隶属点,并将二者平均值作为交叉点。而对于华侨华人网络嵌入度、知识吸收能力以及创新绩效的校准,我们遵循了吴琴等人(52)吴琴、张骁、王乾、程学生:《创业导向、战略柔性及国际化程度影响企业绩效的组态分析》,《管理学报》2019年第11期,第1 632—1 639页。的做法,采用平均值作为交叉点,同时将平均值加减一个标准差分别作为完全隶属点和完全不隶属点。各条件变量描述性统计分析及锚点如表1所示。

表1 前因条件与结果变量描述性统计分析与锚点

四 Fs/QCA分析与结果

本文使用fs/QCA 3.0软件进行分析,识别出决定海外子公司创新绩效的组态。我们遵循Fiss(53)Fiss P C.Building better causal theories: a fuzzy set approach to typologies in organization research.Academy of Management Journal,2011,(2),pp.393-420.的建议,将一致性阈值设定为0.8,将案例阈值设定为 2,PRI值设定为0.7。

(一)必要条件分析

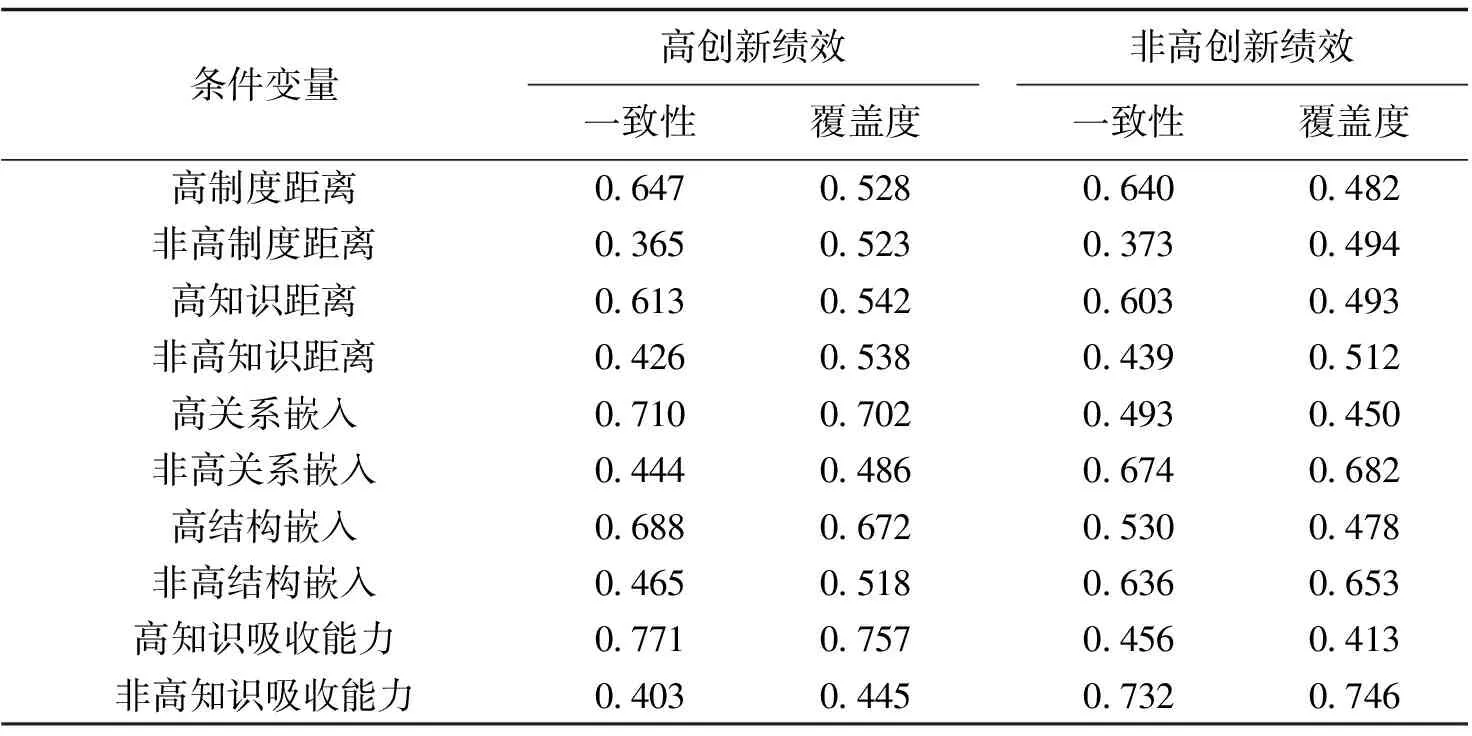

在对前因条件进行组态分析前,本文先对单个条件进行了必要性分析,即将制度距离、知识距离、关系嵌入、结构性嵌入以及知识吸收能力作为前因条件,分别对高创新绩效和非高创新绩效结果进行必要性检验。检验结果如表2所示,各个条件的一致性均小于阈值0.9,说明单个前因条件无法构成解释结果的必要条件。由此可知,单个条件对海外子公司创新绩效的解释力较弱,下文将对这些条件进行模糊集真值表分析,进一步探索产生高/非高创新绩效的组态。

表2 必要性检验结果

(二)条件组态分析

模糊集真值表分析产生三种解:复杂解、简约解以及中间解。其中,复杂解不包括“逻辑余项”,简约解包含“逻辑余项”,但不对其合理性进行评价,中间解只包含符合实际知识和理论的“逻辑余项”,而且中间解不允许消除必要条件,通常中间解要优于复杂解和简约解。

参考杜运周和贾良定的建议,我们采用中间解和简约解来区分组态的核心条件和边缘条件:若某一前因条件既出现在简约解中,又出现在中间解中,则被标记为核心条件;若某一前因条件只出现在中间解中,而没有出现在简约解中,则为边缘条件。核心条件对结果产生重要影响,相比之下,边缘条件对结果的出现起辅助贡献作用。

在结果呈现形式上,为了能够比较清晰地展现每个前因条件在组态中的相对重要性,我们采用Ragin和Fiss提出的表述方式。其中,●和⊗分别表示核心条件的出现和不出现,●和⊗则分别表示边缘条件的出现和不出现。空格则表示该前因条件的出现与否对结果不造成影响。

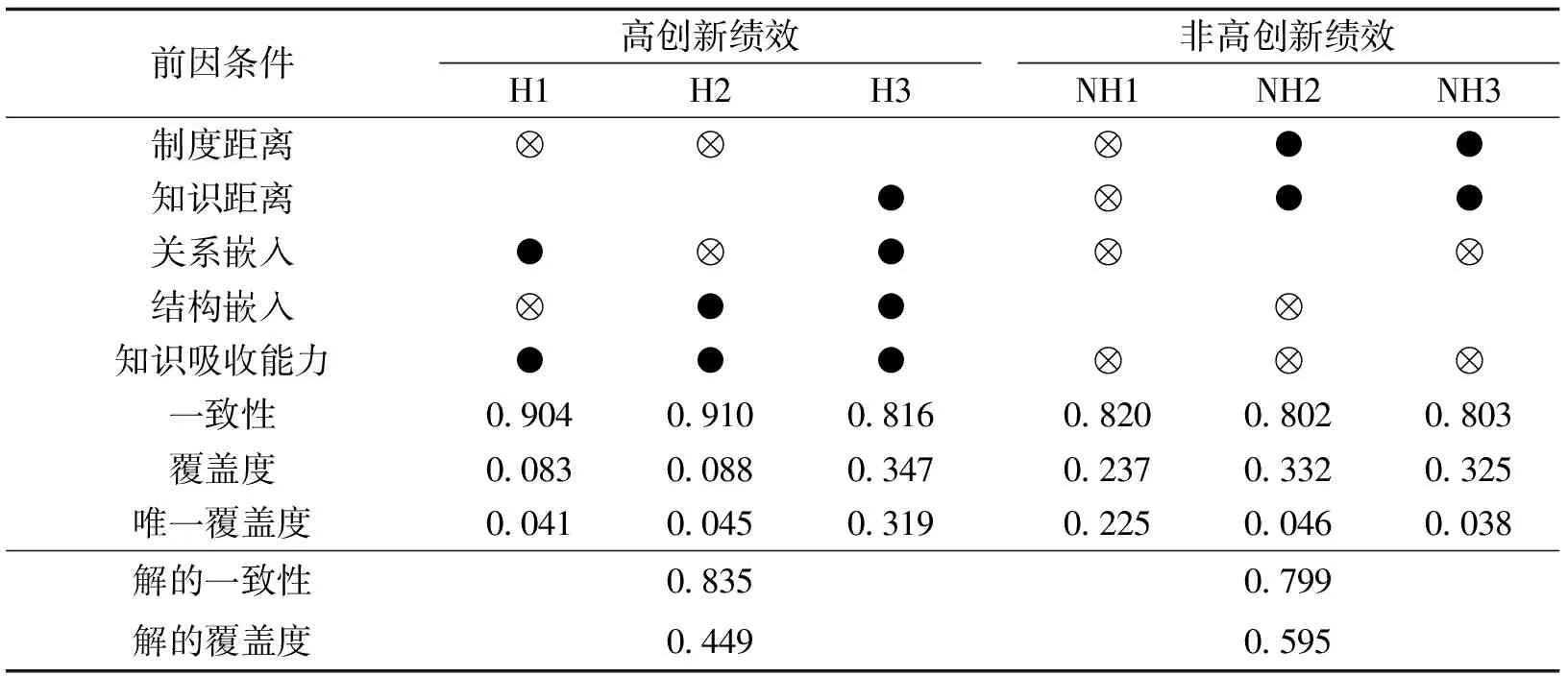

为了实现对海外子公司创新绩效背后的多元驱动机制以及因果不对称性的探究,我们将高创新绩效和非高创新绩效作为结果变量,分别对两者进行前因条件组态分析(见表3)。结果显示各有3条驱动路径能够解释海外子公司高/非高创新绩效的出现,(54)在组态分析中,经过利用反事实分析来获取中间解,根据现有理论,我们假设非高制度距离、高知识距离、高关系嵌入、高结构嵌入以及高知识吸收能力的出现均有助于提升创新绩效,反之亦然。根据此假设,我们进一步选择包含以上条件出现的质蕴涵项(prime implicants):(1)非高制度距离×高关系嵌入×非高结构嵌入×高知识吸收能力;(2)非高制度距离×非高关系嵌入×高结构嵌入×高知识吸收能力。下文分别对两种不同结果变量的出现及其驱动机制进行分析。

表3 产生高、非高创新绩效的组态

1.高创新绩效驱动机制分析

就海外子公司实现高创新绩效的3条驱动路径而言,其解的一致性达到了0.835,意味着在所有满足这3类条件组态的海外子公司中,有83.5%的海外子公司均呈现较高的创新绩效水平。解的覆盖度为0.449,意味着3种条件组态能够解释约45%的高创新绩效海外子公司案例。

具体而言:H1(非高制度距离×高关系嵌入×非高结构嵌入×高知识吸收能力)表明,当东道国国家与中国制度距离较为接近的时候,拥有较强知识吸收能力的海外子公司如果能和华侨华人网络保持良好的关系嵌入,有利于产生更高创新绩效。根据制度理论,两国制度距离越小,企业面临的“外来者”劣势就越小,企业可以将更多的资源用于自身创新活动,而和华侨华人网络保持良好的嵌入关系有助于企业知识吸收和获取当地合法性,再加上较强的知识吸收能力,有利于取得高创新绩效。该组态的覆盖度和唯一覆盖度分别为0.083和0.041,表明这一路径能够解释仅约8.3%的高水平创新绩效海外子公司,而且约4.1%的高水平创新绩效海外子公司只能被这一路径所解释。

H2(非高制度距离×非高关系嵌入×高结构嵌入×高知识吸收能力)表明,当东道国国家与中国制度距离较为接近的时候,拥有较强吸收能力的海外子公司如果能和华侨华人网络保持良好的结构嵌入,有利于产生更高创新绩效。这一路径能够解释仅约8.8%的高水平创新绩效海外子公司,且约4.5%的高水平创新绩效海外子公司只能被这一路径所解释。

H3(高知识距离×高关系嵌入×高结构嵌入×高知识吸收能力)表明,当东道国国家和中国知识距离较大的时候,拥有较强知识吸收能力的海外子公司如果能和华侨华人网络同时维持良好的关系嵌入和结构嵌入,有利于产生更高创新绩效。较大的知识距离意味着海外子公司拥有较大的学习先进技术的机会,而和海外华侨华人保持多方位的嵌入和交流,可以增加彼此的信任,进一步促进双方开展深度合作,有利于企业知识吸收和能力发展,再加上海外子公司自身拥有较强知识吸收能力,多重因素的共同作用下,使得海外子公司展现出高创新绩效。这一路径能够解释仅约34.7%的高水平创新绩效海外子公司,且约31.9%的高水平创新绩效海外子公司只能被这一路径所解释。

通过对比高创新绩效的3个组态发现,根据覆盖度指标,H3的覆盖度远远大于H1和H2,它解释了结果变量的34.7%,覆盖了33个案例,更有可能导致高创新绩效的出现,即大部分海外子公司通过路径3获得高创新绩效。这充分说明:(1)知识距离代表了海外子公司学习先进知识和技术的潜在机会,能够强有力、深层次地影响创新绩效,其作用甚至超过了制度距离;(2)华侨华人网络在促进企业创新的方面可以发挥重要的作用,特别是在高知识距离国家更是如此;(3)上述3条路径中,高知识吸收能力都是核心条件,表明知识吸收能力相对于其他条件,对创新绩效更为重要。

对比H1和H2发现在促进企业创新方面,关系嵌入和结构嵌入存在替代关系。不仅如此,H1和H2还表明两种嵌入关系在同一组态中均表现出互斥性,即结构嵌入关系出现时,关系嵌入则表现为不出现,反之亦然。这充分说明在制度距离较小的国家,海外子公司只选择和华侨华人网络保持一种嵌入关系,而不是两者兼顾,更有利于企业实现高创新绩效。我们认为有以下两点原因:一方面,较小的制度距离意味着海外子公司面临的外来者劣势较小,但同时也意味着两国之间的知识距离较小,即海外子公司在东道国学习先进技术的机会也较小,创新绩效提升也不高;另一方面,根据网络嵌入理论,华侨华人网络有助于海外子公司的发展,但过度嵌入则可能导致网络提供大量的冗余知识,而且会抑制海外子公司和网络外部的互动和交流,不利于企业获得新的知识和资源,进而对创新绩效产生消极影响。因此,海外子公司选择和华侨华人网络保持一定的嵌入度,不仅可以利用华侨华人网络帮助自身获取当地合法性,而且不会因为过度嵌入而出现“过犹不及”的现象。这一结果的出现和陈初昇等人(55)陈初昇、王玉敏、衣长军:《海外华侨华人网络、组织学习与企业对外直接投资逆向技术创新效应》,《国际贸易问题》2020年第4期,第156—174页。通过实证研究证明海外华侨华人网络和OFDI企业创新绩效呈现“倒U”型关系的结论不谋而合。

此外,对比H1、H2和H3,我们还发现,当东道国和中国的知识距离较大(H3)的时候,关系嵌入和结构嵌入便不存在“互斥”关系。这表明在知识距离较大的国家,海外子公司应尽可能多方位地嵌入华侨华人网络,更有利于企业创新。究其原因,较大的知识距离意味着两国之间知识异质性较高,这意味着海外子公司获取先进技术的机会较大,(56)贾镜渝、李文:《距离、战略动机与中国企业跨国并购成败——基于制度和跳板理论》,《南开管理评论》2016年第6期,第122—132页。取得创新绩效的上限也更高,但同时也增加了企业学习先进知识的难度。因此,在知识距离较大的国家,海外子公司同时和华侨华人网络保持良好的关系嵌入和结构嵌入,不仅能够帮助企业取得当地合法性,克服外来者劣势,也有助于更好地吸收东道国的先进知识,(57)Achcaoucaou F,Miravitlles P,Leo ′N-Darder F.Knowledge sharing and subsidiary R&D mandate development: A matter of dual embeddedness.International Business Review,2014,(1),pp.76-90.而且和华侨华人保持高度嵌入有利于促进两者之间建立高度信任关系,有助于双方的沟通和知识传递。尽管这需要企业花费更多的资源用于维持网络关系,但和潜在收益相比,这些付出是微不足道的,从而导致高创新绩效。

2.非高创新绩效驱动机制分析

基于QCA的研究认为某个结果是否出现,需要不同的“原因组合”来分别解释,也就是说因果存在不对称性。因此,为更全面深入地探索提高海外子公司创新绩效的驱动机制,本文进一步分析了导致非高创新绩效的路径,结果分析如表3所示。

据表3,有3条路径导致海外子公司非高创新绩效,其解的一致性达到了0.799,这意味着在所有满足这3类条件组态的海外子公司中, 约有80%的海外子公司均呈现非高创新绩效水平。解的覆盖度为0.595,这意味着3种条件组态能够解释约60%的非高创新绩效海外子公司案例。

具体而言,NH1(非高制度距离×非高知识距离×非高关系嵌入×非高知识吸收能力)表明,当东道国和中国制度距离与知识距离均较小,若海外子公司自身吸收能力较弱,且没有和华侨华人网络保持较好的关系嵌入,就会抑制企业的创新。其中,制度距离、关系嵌入和知识吸收能力为核心条件,知识距离为边缘条件。这一路径能够解释约23.7%的非高水平创新绩效海外子公司,且约22.5%只能被这一路径所解释。

NH2(高制度距离×高知识距离×非高结构嵌入×非高知识吸收能力)表明,当东道国和中国制度距离和知识距离都较大的时候,如果海外子公司自身吸收能力较弱,而且没有同华侨华人网络保持较好的结构嵌入,会抑制海外子公司的创新。可能的原因是:首先,东道国和母国较大的知识距离虽然给海外子公司带来了较大的潜在学习机会,但由于海外子公司自身知识吸收能力较弱,阻碍其对先进知识的识别、吸收和利用。其次,制度距离的存在,使得海外子公司不得不花费大量的时间和资源来取得东道国合法性,进一步分散企业的资源。最后,企业没有和华侨华人网络保持良好的嵌入关系,无法利用华侨华人网络帮助自身克服外来者劣势,多种前因条件共同作用下,导致海外子公司创新绩效无法达到预期。其中,知识距离、结构嵌入和知识吸收能力为核心条件,制度距离为边缘条件。这一路径能够解释约33.2%的非高水平创新绩效海外子公司,且仅约4.6%只能被这一路径所解释。

NH3(高制度距离×高知识距离×非高关系嵌入×非高知识吸收能力)表明,当东道国和中国制度距离和知识距离都较大的时候,如果海外子公司自身吸收能力较弱,而且没有与华侨华人网络保持较好的关系嵌入,会抑制海外子公司的创新。其中,知识距离、关系嵌入和知识吸收能力为核心条件,制度距离为边缘条件。这一路径能够解释约32.5%的非高水平创新绩效海外子公司,且仅约3.8%只能被这一路径所解释。

通过对比NH1和NH2发现,结构嵌入和关系嵌入之间也存在替代作用。即在知识距离和制度距离较大的国家,知识吸收能力不强的企业如果和华侨华人网络的结构嵌入或者关系嵌入不强,就会导致企业创新绩效不高。此外,通过对比NH1、NH2和NH3发现,高制度距离伴随着高知识距离出现,反之,非高制度距离也伴随着非高知识距离,这说明距离在带来风险的时候,也带来了学习的机会。

通过对比影响海外子公司创新绩效的6个组态发现:(1)影响创新绩效的原因具有非对称性,非高创新绩效的3条路径并不是高创新绩效的3条路径的对立面;(2)产生高创新绩效的3条路径中,都存在高知识吸收能力,而产生非高创新绩效的3条路径中也都伴随着非高知识吸收能力。且6条路径中,知识吸收能力都是核心条件,这充分说明了相比于其他前因条件,知识吸收能力在影响企业创新绩效上能发挥更加重要的作用。

五 结论与展望

(一)研究结论

在“走出去”战略和“一带一路”倡议政策背景下,中国跨国企业国际化愈加快速,政商以及学界也愈加关注跨国企业如何取得预期绩效的相关问题。然而,现有研究对影响海外子公司创新绩效的复杂互动机制及核心前因条件尚未做深入探讨。基于此,本文通过问卷调查160家中国跨国公司海外子公司的高层管理者,并结合权威网站的二手数据,使用fs/QCA方法进行组态分析,探讨了制度距离、知识距离、华侨华人网络嵌入度以及知识吸收能力影响海外子公司创新绩效的驱动路径。研究发现:(1)知识距离、制度距离、华侨华人网络嵌入以及知识吸收能力均无法单独构成高/非高水平海外子公司创新绩效的必要条件,即单个前因条件对海外子公司创新绩效的解释力较弱。而3类条件构成了海外子公司高创新绩效的驱动路径,相对于路径H1、H2而言,H3路径更可能有效地促进海外子公司创新,表明知识距离代表了海外子公司学习先进知识和技术的潜在机会,能够强有力、深层次地影响创新绩效;(2)在制度距离相近的国家,高创新绩效的海外子公司总是能够和海外华侨华人网络保持恰到好处的嵌入度,既能够利用华侨华人网络促进自身发展,又不会因为过度嵌入而出现“网络嵌入悖论”,从而有效避免“过犹不及”的情况出现;(3)观察6条路径,高创新绩效总是伴随着高知识吸收能力,反之亦然,这意味着相比于其他前因条件,知识吸收能力对提升海外子公司绩效具有更重要的作用;(4)非高创新绩效的驱动机制分为3条路径,而且与高创新绩效的驱动机制存在着非对称性关系。

(二)理论贡献

第一,借鉴国际投资领域现有成果,运用组态思维提出了海外子公司创新绩效的整合性分析框架。与现有文献采用单一理论视角不一样,该分析框架包含了制度距离、知识距离、华侨华人网络结构嵌入、关系嵌入以及知识吸收能力的有机结合,改变了传统回归分析中,将前因变量作为独立作用于因变量的自变量的缺陷。进一步从不同层面探讨了多重前因变量对海外子公司创新绩效的协同作用机制,有利于完善中国跨国公司海外子公司创新绩效影响理论。

第二,从整体视角出发,实证探讨了制度、知识及华侨华人网络嵌入度等多重前因条件在影响海外子公司创新绩效上的协同效应,进一步拓展了制度理论、网络嵌入理论等理论在解释“因果复杂性”上的应用。长期以来,制度理论、网络嵌入理论、知识(资源)基础观等被许多学者用来解释跨国公司国际化投资绩效问题。然而,多数研究均从单一理论出发,在传统统计回归的路径下讨论制度、网络嵌入等单一条件的“边际净效应”,少有研究细致考察过不同理论的多重条件之间的协同交互作用在影响子公司创新绩效上的潜在可能,而关于多重前因条件在发挥作用时的相对重要性的探讨更是凤毛麟角。在这一层面上,有助于揭示多重条件在影响海外子公司创新绩效水平上的“黑箱”,进一步加深人们对子公司创新绩效背后复杂机制的理解。

第三,通过使用定性比较分析方法,不仅揭示了提高海外子公司创新绩效的等效驱动机制和前因条件替代关系,还从“因果不对称性”的角度探讨了海外子公司非高水平创新绩效的不同驱动机制。研究发现,以知识距离、制度距离、知识吸收能力、华侨华人网络关系嵌入、结构嵌入为核心的条件组态能够以“殊途同归”的方式、推动海外子公司产生高/非高创新绩效,而且高创新绩效的驱动路径不是简单的非高创新绩效驱动路径的对立面。突破了传统的统计分析方法中因果关系对称性假设,为今后探讨海外子公司创新绩效背后的复杂机制提供方法论参考。

(三)实践启示

第一,知识是企业创造价值的基础,知识距离在很大程度上代表了企业能够学习先进知识的可能性。虽然制度距离对企业的创新绩效产生负面影响,但是企业能够通过嵌入东道国网络等方式来克服“外来者劣势”带来的风险。一旦因为知识距离小使得企业学习机会减小,企业很难甚至无法通过其他方式来弥补,因为一个国家的知识库需要经过历史的积累。因此,对于那些致力于通过跨国投资获取东道国先进技术和知识,助力企业实现技术追赶的企业来说,知识距离是他们应该考虑的重要因素。

第二,重视华侨华人网络在海外子公司取得东道国合法性和吸收东道国先进知识方面的重要作用。相比于海外子公司,华侨华人更加熟悉东道国的制度,而且长期生活在当地为他们积累了大量的社会资本,这些社会资本能够有效帮助海外子公司获取当地的合法性。但同时,企业也要注意过度嵌入华侨华人网络可能会对企业创新绩效产生不利影响。因此,要注意把握好度避免“过犹不及”。

第三,研究发现,相比于其他前因条件,知识吸收能力对海外子公司创新绩效影响能够发挥更加重要作用,通过提高自身知识吸收能力来有效提升企业的创新绩效。与此同时,提醒中国跨国企业在“走出去”时,首先要审视自身知识吸收能力,不要盲目跟风“走出去”。

(四)研究局限与展望

本研究虽然提出影响海外子公司创新绩效的条件组态,但仍然存在以下局限:(1)受限于调查数据获取的难度,仅收集了来自34个国家海外子公司的一手调查数据,未来研究可以获取更多国家海外子公司的数据;(2)受限于QCA研究方法,所选取的前因条件数量有限,未来的研究可以考虑进一步扩充变量,探讨海外子公司创新绩效背后的复杂机制;(3)只探讨了国家层面和企业层面的因素对海外子公司创新绩效的协同作用,实证研究表明海外子公司管理者个人层面的因素也会对海外子公司知识管理、能力发展和知识转移等方面产生影响,未来的研究应该纳入高管个人层面的因素,探索更多层面因素对海外子公司创新绩效的驱动路径。