云南数字普惠金融对城乡收入差距的传导机制及效应研究

2021-08-15杨耀兰

杨耀兰 王 辉

(云南师范大学泛亚商学院 云南 昆明 650092)

近年来,云南省通过实施一系列产业扶持政策和深化供给侧结构性改革,人均收入不断增加,但是城乡收入差距却呈现出了波动上升的趋势。由于云南边疆多民族地区的现实情况,少数民族聚居地区经济基础差,贫困面大,两级发展矛盾突出,城市和农村之间的差距也在日益拉大,城乡二元结构十分突出。自从十八大以来,云南省脱贫攻坚战取得了重大成果,但云南省城乡收入差距问题依然显著。伴随着乡村振兴战略的实践和推广,缩小城乡收入差距、实现城乡统筹共享发展,是巩固脱贫攻坚成果的一个有效途径。

一、发展现状

(一)云南省城乡收入差距现状

云南作为经济相对落后地区,经济发展在全国来看并不突出,自2000年以来,云南省的城乡收入差距一直位于全国前列,收入不平等问题十分严重。2018年云南省城镇居民人均可支配收入为33487.94元,而农村居民人均可支配收入为10767.91元,云南城乡居民人均收入比高达3.11,高于全国平均城乡收入比2.68。从各州市来看,2011年各地方州市的城乡居民年人均可支配收入差距,在1万元至1.5万元之间,大部分集中在1.2万元左右。从绝对值来看,昆明市城乡收入差距最大为14981万元,西双版纳收入差距最小为9488元。从比值来看怒江傈僳族自治州城镇常住居民人均可支配收入,是农村居民人均可支配收入的5.13倍,其次是昭通4.79倍。2018年,从绝对值来看城乡收入大幅度增加,最大值昆明28093元,接近最小值西双版纳16244元的两倍,各州市之间差距明显扩大。

(二)云南省数字普惠金融发展现状

从北京大学数字普惠金融指数来看,自2011年至2018年,云南省的数字普惠金融指数有了较大的发展,呈现出良好的增长趋势。一开始全国落后平均水平,到2018年发展到接近全国平均水平。云南省数字普惠金融指数从2011年的24.91增长到2018年的318.48,增长近10倍。其中数字化深度增长最大2015年达到最大值403.67后略有下降;覆盖广度和使用深度,也有较大幅度增长但较为平缓。到2018年,云南省内数字普惠金融发展更为均衡,最大值为昆明259.89最小值为临沧203.03,均值219.12。

二、数字普惠金融对城乡收入差距影响机制分析

(一)覆盖广度降低门槛

由于信息不对称的存在和基础设施建设的缺乏,导致传统金融机构在农村及偏远地区,具有较高的风险管理成本和运营成本,因而在对这些地区提供金融服务时设置了一定门槛。不同于传统金融机构金融网点服务范围的约束,数字普惠金融借助互联网不受地域和时间的限制,极大限度地增加了金融服务覆盖范围,使得农村及偏远地区用户,通过电子账户得到相应金融服务。互联网支付账号及其绑定的银行账户数,直观地显示了数字普惠金融通过扩大金融服务覆盖广度,提高了农村及偏远地区人们接触金融的可得性,促进其收入的提高,从而减小城乡收入差距。

(二)使用深度增加收入

金融具有资源配置功能,而数字普惠金融则通过支付服务、信贷服务、保险服务、投资服务提高金融服务的渗透率,将经济增长的成果向低收入人群分享,从而在一定程度上减缓城乡收入差距。数字普惠金融通过便捷的支付方式,降低金融市场的流通成本;通过提供信贷服务,利用资金杠杆抓住投资机会增加收入;通过保险服务,减少因不确定因素带来的致贫风险;通过投资服务,增值财产性收入,最终缩小城乡收入差距。

(三)数字支持降低成本

在数字服务支持方面,数字普惠金融通过大数据实现精准营销,降低小微经营者平均贷款利率和个人平均贷款利率,促进了中小微企业的融资,进一步增加就业,促进劳动人口的收入增加,缩小了城乡收入差距。

三、实证分析

(一)模型设定

根据上述研究我们设定如下模型:

其中URIRi为被解释变量,代表城乡居民人均可支配收入差距,DIFIit为i地区t时刻时数字普惠金融指数,CBHit为i地区t时刻时覆盖范围/宽度,UDHit为i地区t时刻时使用深度,DLLit为i地区t时刻时数字化水平,LGDPit为i地区t时刻时人均GDP,URBit为i地区t时刻时城镇化水平,FINit为i地区t时刻时金融化程度,EDUit为i地区t时刻时教育水平。

(二)数据来源及变量选取

本文选取2011年到2018年云南各州市的数据进行研究,同时对部分缺失值进行补充,数据来源于云南省统计年鉴。

1.被解释变量

城乡居民人均可支配收入比(URIR):本文选取城乡居民人均可支配收入的比,作为衡量城乡收入差距之比作为被解释变量。

2.解释变量

数字普惠金融指数(DIFI):本文将选取北京大学数字普惠金融指数以及3个子指标覆盖广度(CBH)、使用深度(UDH)和数字支持服务(DLL)作为解释变量,来研究数字普惠金融对城乡居民收入差距的影响。

3.控制变量

人均GDP(LGDP):由于云南各省之间经济发展水平存在差异,对城乡居民可支配收入差距具有比较重要的影响,因此需要对经济发展水平金融控制。

城镇化水平(URB):城镇化水平的变化往往会使城乡居民人均可支配收入的差距,产生显著的变化,因此将该变量加入模型中进行研究。

金融化程度(FIN):金融化程度越高,代表该地区提供了相对高端的金融服务,经济往往越发达,城乡居民收入差距将会受到影响。因此,本文选择金融化程度作为控制变量。

教育水平(EDU):教育水平是有效衡量一个地区人才与科技发展的程度,为了更好地完善模型,我们将教育水平放入模型之中。

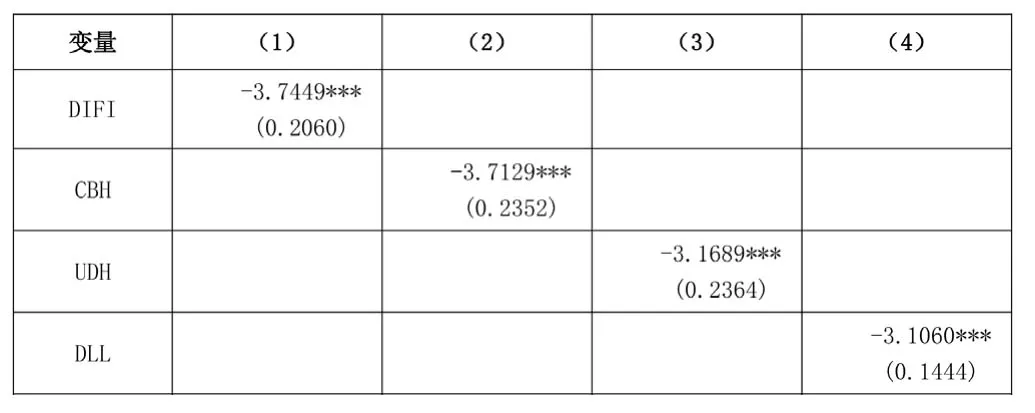

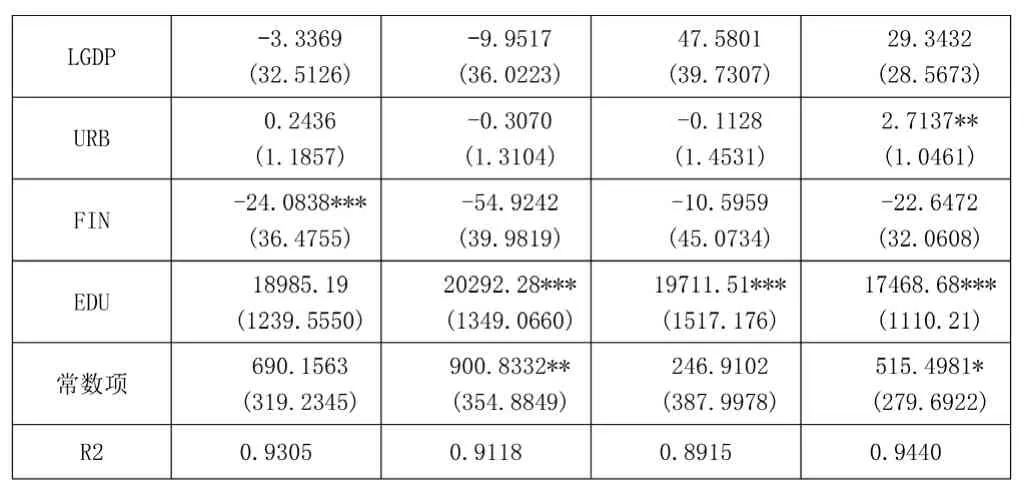

(三) 回归结果

本文将分别选取数字普惠金融指数、覆盖广度、使用深度、数字化水平作为解释变量,来衡量对云南省各个州市收入差距的影响,方程分别为(1)(2)(3)(4)(5)。具体的回归结果如表2所示。

表2 回归结果

***表示在1%的水平下显著,**表示5%的水平下显著,*表示10%的水平下显著

从上述回归结果发现,数字普惠金融指数增加1%,会使城乡居民人均可支配收入差距减少3.7449%,并且在1%的水平下显著。从结果来看,数字普惠金融水平的提高,可以有效地帮助小微企业、贫困人民获得贷款帮助,从而提高农村居民的可支配收入,最终达到减少城乡居民人均可支配收入差距的目的。从数字普惠金融的3个子指标来看,覆盖广度、使用深度、数字化水平增加1%,城乡居民人均可支配收入差距将会减少3.7129%、3.1689%、3.1060%,在1%的水平下显著。从中可以看出,数字普惠金融指数的重要组成部分,都能够提高农村居民收入、减少城乡居民收入差距。

四、结论与建议

通过研究数字普惠金融,对城乡收入差距影响机制发现:第一数字普惠金融可以通过降低农村及偏远地区居民金融服务的门槛,减小城乡收入差距;第二数字普惠金融通过提高使用深度和金融服务的渗透率,增加农村及偏远地区居民收入,从而缓减了城乡收入差距;第三数字普惠金融的发展可以通过降低金融成本,提高便利性促进农村居民就业及增收。通过实证分析发现数字普惠金融的覆盖广度、使用深度、数字化水平,有效缩小了城乡收入差距。对此本文提出建议:加强数字普惠金融产品创新,实现产品多样化与差异化。由于云南省各地发展差异,对普惠金融产品的需求存在一定的差异。不同地区的农民与小微企业,往往需要不同的金融产品。因此,金融机构应该大力加强对相关产品的创新,为不同地区、不同民族,提供差异化的服务。同时,数字普惠金融业应该加强与先进技术的结合,例如区块链、人工智能、机器学习等,这些技术的结合会有效提升减少数字普惠金融的成本、提高数字普惠金融减少城乡居民收入差距的效率。