GLS模型的假设与中国资本市场现状的冲突

2021-08-15谢克煌

谢克煌

(吉林财经大学 吉林 长春 130117)

资本成本是公司为使用资本而付出的对价。从筹资角度来看,股权资本成本是公司选择资金来源,确定筹资计划的重要根据,从投资者的视角来看,资本成本是评价投资对象的重要标准。而股权资本成本,则是股东所承担的投资风险所要求的回报率,对股权资本成本进行合理的测量有助于企业制定合适的经营计划,并实施内部考核,为股东创造最大的价值。当今主流的股权资本成本测算模型,包括事后股权资本成本和事前股权资本成本两类。事后模型包括Markowitz在1952年提出的资本资产定价模型,Fama和French在1992年提出的三因素模型,事前模型包括PEG模型,OJM模型和William R.Gebhardt在2000年提出的GLS模型。上述模型都是从欧美成熟的资本市场引入,而我国资本市场才起步三十余年,无论是监管机制,运行效率,市场有效性,组成结构,开放程度都处于探索与发展阶段,这必将导致发源于欧美市场的股权资本成本模型的假设与我国国情现状不一致而产生冲突,影响估算结果的质量。

本文着重探讨了GLS模型下,股权资本成本的详细推导过程及数据计算过程,并且对模型中的假设与当下中国资本市场现状的矛盾进行分析,通过对行业的超额回报率进行方差齐次性检验,接着分别测算出以行业回报率和市场平均回报率作为回归对象的GLS模型下的股权资本成本测度,与未来已实现回报水平进行回归检验,最终发现:1.目前中国股票市场并不存在显著的行业风险溢价,这与GLS模型的假设条件相违背;2.用市场平均回报率来替代行业回报率估算股权资本成本,结果反而效果更好,说明在中国资本市场下的股权资本成本的测算过程中,引入行业参数效果并不好。

一、GLS模型推导过程及相关假设

GLS模型是William R.Gebhardt在2000年基于剩余收益估值模型(RIM Residual Income Valuation Model)和现金流贴现模型所提出来的,GLS模型的一个关键因素是假设行业存在显著的风险溢价,使得未来ROE会等差回归到过去7年行业平均水平。

考虑到终值Terminal Value,得:

GLS的预测区间通常为12年,前3年的预测数据来自于国泰安数据库(CSMAR)的分析师预测数据—预测每股收益,及股票在报告期的账面价值,还有通过净盈余假设所计算出来的后续3年每股账面价值bps1,bps2,bps3,及随后计算出来的后续3年预测每股权益回报率FROE1,FROE2,FROE3。假设企业的长期ROE会回归行业ROE,因此假设FROE12为过去7年行业ROE的中位数,在FROE3与FROE12之间等距插值的得到FROE4,FROE11,将上述参数代入方程右侧,令左侧为报告期股价,最终通过求解内部报酬率的方式得到股权资本成本r。

二、隐含风险溢价不存在显著的行业效应

(一)数据与样本选择

本文以2006至2017年中国资本市场所有A股上市公司为研究样本,初始样本量为17508。数据均来自国泰安数据库(CSMAR)。

(二)行业风险溢价方差齐次检验(ANOVA)

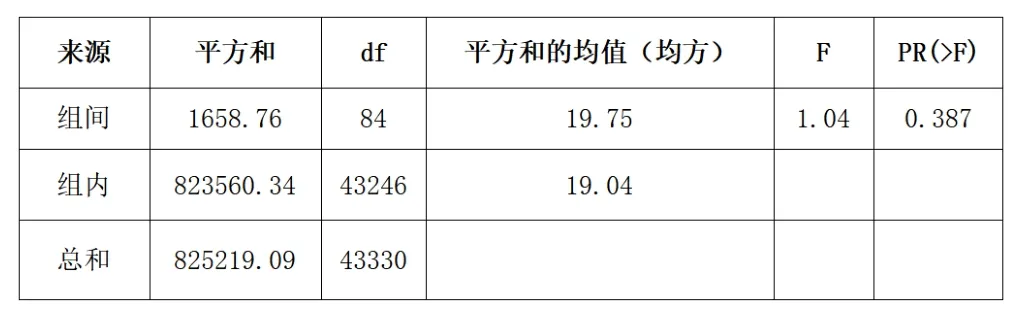

在GLS模型中,William R.Gebhardt (2000) 假设隐含风险溢价存在显著的行业效应,不同行业应当存在不同的贴现率,按照国家标准化管理委员会2017年发布的国民经济行业分类,表1对各行业回报率进行ANOVA单因素方差分析,发现F统计量仅为1.04,对应显著性水平为0.38,统计结果并不显著,无法拒绝二者无明显差异的原假设,即认为中国A股市场的风险溢价,并不存在显著的行业效应。

表1 行业报酬率单因素方差分析结果

行业报酬率差异并不显著,可能是因为中国资本市场并不完善,其质量与效率偏低,反映中国股市股价的协同性较高,单一股票和整个大盘的趋势相同,并且趋同程度较高,即股市的发现效率低,这导致单一股票与相同行业的股票回报率之间的差异性与大盘整体的回报率之间的差异没有区别。

(三)市场平均回报率与行业平均回报率下的GLS模型差异

本文进行进一步的检验,用当年市场平均回报率(当年84个行业的平均回报率的中位数)来替代GLS模型中的行业的平均回报率参数,并对结果进行描述性统计分析,结果如表2所示。

表2 分年股权资本成本

?

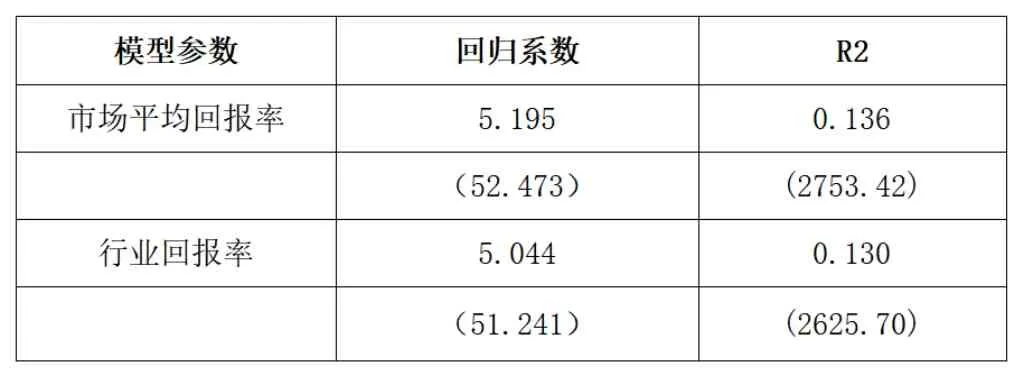

从表2可以看出,二者趋势基本保持一致,但是用市场平均回报率来代替行业回报率,可以获得更大的均值和更稳定的方差。本文对估股权资本成本的测算结果与未来已实现回报率进行回归检验,结果如表4所示。

从表3可以看出,将市场平均回报率的回归系数为5.195,要大于行业回报率下的回归系数5.044,因此可以认为将市场平均回报率作为GLS模型的参数,所获得的股权资本成本测度的质量,要优于以行业回报率作为GLS模型的参数的股权资本成本测度。

表3 预测值与未来已实现回报率比较结果

结束语

本文通过对GLS模型的推导过程进行具体分析,发现其模型推导过程中假定行业存在显著的行业风险溢价,进一步通过实证检验,认为这一假设在中国资本市场很难成立,在行业回报率与市场平均回报率的对比过程及随后的回归检验中发现,引入行业参数并不能使GLS模型的股权资本成本估算结果更加准确。