新电价体制改革下电力企业资产全生命周期成本的归集、预测分析

2021-08-15何劲韬

何劲韬

(广东电网有限责任公司梅州供电局 广东 梅州 514000)

电价一直是电力企业生产经营成本的外在指针,其变化的幅度决定电力企业的经营与发展。2014年10月国家发改委推出《关于输配电改革试点办法》,该办法的提出使得电力企业的盈利模式,从依靠购销差价获利转变为“成本加收益”的核定模式,进一步推动了电价的市场化。电价依据经济活动方式归集成本,细化不同电压等级的归集成本,使得电价成本的核定更加透明。本文以此为背景,对电力企业进行全生命周期的成本归集分析,验证新电价体制对于电力企业持久发展的作用,以及未来的电价预测能力。

一、新电价体制下资产全周期的成本模型构建

(一)全生命周期理论

全生命周期理论,是对于电力企业资产归集的过程,该理论将所相关因素融入到资产生产的全过程,实现资产的综合规划和优化。全生命周期理论是对电力企业资产的内部优化、功能完善,推动电力企业良好运行,保障维修、运营等工作顺利进行。2005年国内各大中型电力企业开始进行全生命周期的成本研究,但在全生命周期理论的应用仍然存在不足,并未完全与电力企业资产管理相融合,特别是电价的制定方面。

(二)电力企业资产全生命周期的数学描述

新电价体制下,资产成本采用“成本+收益”的方式。“收益”受市场波动影响,呈现瞬时的不稳定变化,使得资产成本频繁出现浮动变化。假设新电价体制下,资产成本管理水平用C表示,销售对象为L,资产成本为I,资产成本变化幅度为U,不同情况下资产成本的权重为w,市场影响为R,依据生命周期理论,那么任意时刻的资产成本可以表示为:

式中:Itotle为瞬时总的资产成本;wt为瞬时的资产成本变化角率;sinθt为瞬时的资产成本变化幅值;δ为瞬时政策、市场影响的衰变系数。

二、电力企业资产全生命周期模型的实施过程

(一)资产成本识别函数

在进行资产成本判断时,要依据新电价体制改革标准,构建资产成本函数进行电价变化、变化频率分析,主要分为四个步骤:第一,将正交函数作为资产成本变化判断函数;第二,设置资产成本变化幅度阈值,分别得到成本集合、收益集合;第三,比较不同集合的资产成本,资产成本变化幅度超过预期,则发出资产成本预警提示;第四,找出资产成本变化幅度最大的时间,并进行导致资产成本变化的因素追踪。

(二)选择资产成本判断尺度

依据资产成本变化函数,得到瞬时资产成本的判断尺度。(1)确定最大瞬时资产成本变化幅值;(2)瞬时资产成本变化对整个电力企业的影响;(3)政策、市场价格对瞬时资产成本的影响程度。依据上述3个方面,确定瞬时资产成本判断尺度。

(三)资产成本管理预测

新电价体制改革下,电力企业资产成本比较稳定,呈现相同的全生命周期的波动。如果资产成本出现大幅度上升,将出现反向生命周期波动,并对电力企业资产成本管理造成严重影响。瞬时资产成本变化全生命周期变动中,反向变动的频率越多,说明资产成本预警频率越多,资产成本管理水平下降幅度越大。假设资产成本呈现正生命周期变化,输出结果为0;出现反向生命周期变化,输出结果为1;如果电力企业资产管理受到负向影响,输出结果为2。依据上述标准设定,对电力企业中的资产成本管理水平进行判断,并得出是否造成负向影响。

三、新电价体制改革下电力企业资产全生命周期模型验证

(一)案例介绍

以A电力企业为测试对象,对2017-2020年的资产成本进行分析,分析数据均来自该企业的实际运行数据,年终报告和经济年鉴。剔除信息不全的数据,数据内容分为“稳定成本“”变动收益”两方面。

1.稳定成本的计算

稳定成本包括:初期投资成本、运行成本、检修成本、故障成本和退役处置成本。(1)投资成本通过项目成本归集、竣工结算的方式,实现投资成本归集到资产中;(2)运行成本按照业务、资产的关联度,以及相关对象的针对性,进行直接成本、间接成本归集,包括,巡视、操作、验收和试验等成本。(3)检修成本按照业务与资产的相关性,进行直接检修成本、间接进行成本计算。直接检修成本包括,定检、消缺、专项大修和设备维护。间接检修成本包括,综合大修、辅助设备日常维护、会议、参与业务;(4)故障成本是电力供给不足,或者电网中断时,给用户造成的损失。故障成本计算公式=故障发生概率×故障损失成本=故障发生概率×(设备维护更换成本+电网损失成本);退役处置成本是设备退役不再使用,需要进行的处置成本。退役处置成本=设备净值+设备处置成本。通过上述计算方法,算得A电力企业的“成本”。

2.变动收益

变动收益是指A电力企业依据其经营情况,获得的相关收益。变动收益的依据,是新电价体制改革下的制定电价与发电成本之间的差值。变动收益可以通过A电力企业年终经济情况,或者相关报告获得。

(二)资产成本判断

依据公式(3)将A电力企业的用户进行分解,得到综合的资产成本,C=[1.275×e-5,1.884×e-5,1.452×e-3,2.635×e-2,5.225×e-4,8.645×e-4]。依据阈值的判断方法,对矩阵中的数据进行选分析,发现第3列值8.645×e-4高于其他序列,所以以此为阈值,对“成本”+“收益”进行判断。同时,将整个资产成本划分为预警、安全两个段位带,并构建矩阵如下:

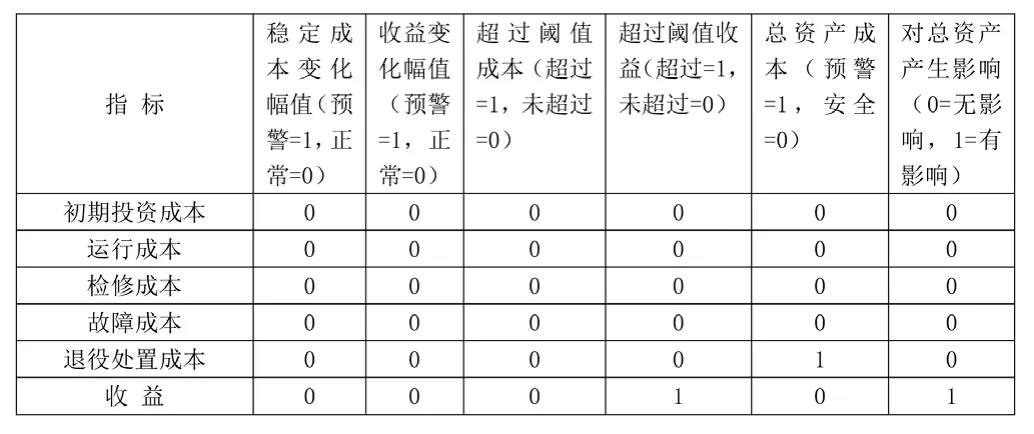

其中,C(0)为资产成本分析函数,进行资产成本分析与预测。在实际测试过程中,发现C(6)、C(2)均出现了资产成本预测,C(2)并未对电力企业资产成本产生影响,而C(6)对电力企业资产成本产生影响。为了更好地分析C(6)对电力企业资产成本具体影响,进行如表1所示。

表1 瞬时资产成本判断结果

由表1可知,针对不同成本判断是否出现预警,其超过阈值收益、超过阈值成本、总资产成本,均会出现不同的变化。虽然退役成本造成的总资产预警,但并未对电力企业总资产产生影响,但收益中超过收益阈值出现预警,对总资产产生严重影响。

(三)电力企业资产全生命周期模型的准确性

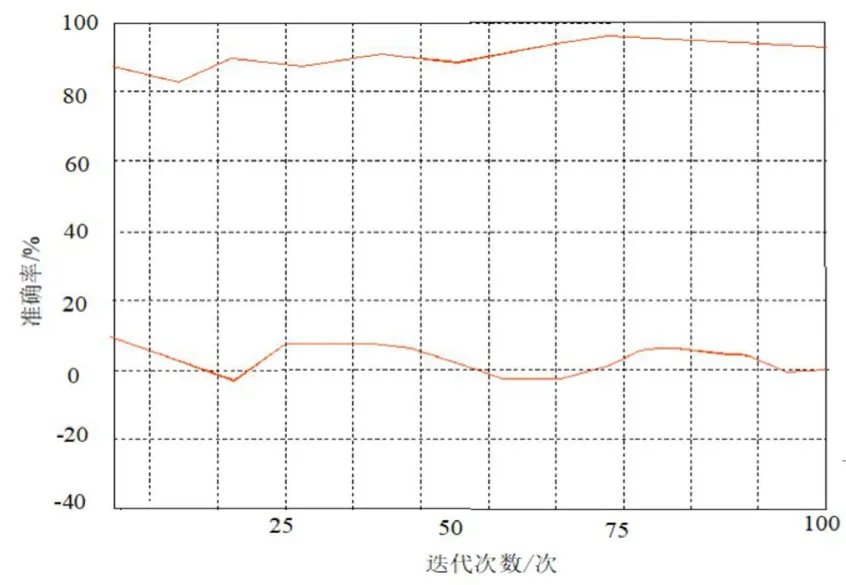

用资产全生命周期模型判断资产成本管理水平,需要进行仿真分析,具体结果如图1所示。由仿真结果可知,理论预测的成本幅度值、收益幅度值、总资产成本和对总资产产生影响,与实际数值之间的差值较小,而且变化比较稳定。

图1 理论预测与实际值的差异、准确性

由图1可知,整体来说,成本幅度值、收益幅度值、总资产成本和对总资产产生影响的预测准确性高于90%,与实际数值之间的差值在-10%-10%之间,所以该模型的整体预测效果和分析较佳。

结束语:

新电价体制改革,打破了电力公司依靠购销差价的获利模式,转为“成本加收益”的核定模式。成本按照相关属性可以进行归集,并成为电力企业的盈利模式。但是,如何对资产成本的归集,进行有效预测,是新电价体制改革下亟待解决的问题。本文提出了电力企业资产全生命周期模型,通过全周期分析,对资产成本进行计算,以提高资产成本管理水平。以A电力企业为例进行分析,发现该模型可以对全生命周期的资产成本进行归集与预测。理论预测的成本幅度值、收益幅度值、总资产成本和对总资产产生影响,与实际数值之间的差值较小,而且变化比较稳定。同时,整体来说,成本幅度值、收益幅度值、总资产成本和对总资产产生影响的预测准确性高于90%,与实际数值之间的差值在-10%~10%之间,所以该模型的整体预测效果和分析较佳。