全生命周期视角下高校经费项目管理研究

2021-08-15戚伟琳辛伟童

戚伟琳 辛伟童

(东北大学秦皇岛分校 河北 秦皇岛 066000)

一、研究背景

高校财务管理实质为经费项目的分类管理,将具有类似资金性质和预算类别的经费归类,按项目管理的方式将来源及支出范围多元化的经费化零为整,统一管理。政府会计制度的实施,对高等学校会计信息质量提出了更高的要求,经费项目作为财务管理的基本单元,所记载的数据要同时反映资金来源、预算类别、资金支出类型、部门属性等多维度信息。然而,政府会计制度实施后,大部分高校仍沿用原有经费项目管理体系,仅对经费项目关联的会计科目进行重新设置,导致新制度下的数据分析和年终决算,遇到了不同程度的困扰。政府会计制度的实施,对于会计科目及政府预算支出经济分类科目设置,有明确的规范要求,而项目辅助核算体系并无制度要求。经费项目自立项、使用直至结项,不仅是经费在财务系统中的识别代码,也是承载全面经费性质的独立单元。因此,本文从高校经费项目的全生命周期角度出发,分析高校经费项目生命周期各阶段经费项目管理存在的问题,梳理并规范经费项目辅助核算规则,以期为高校财务经费项目管理,提供一定的参考。

二、经费项目的多信息维度分析

经费项目是财务管理的基本单元,是整个财务管理系统中的信息交换中心,与预算、核算、财务管理、财务信息化全程实时动态交换数据。因此,经费项目不是孤立存在,而是与多个内置财务体系相互联系。梳理经费项目与其他财务管理工作的关系,对于规范而高效的管理经费项目具有重要意义。经费项目与其他财务环节关系如图1所示。

图1 财务项目信息关联性示意图

三、全生命周期理论视角下的高校经费项目管理问题分析

全生命周期理论,可以将管理活动过程进行分解,从抽象中总结出一定的发展规律,从而深入地理解和应对管理问题。高校经费项目管理的生命周期管理活动,主要分为立项期、使用期、结项期、结转结余资金管理期。这种阶段的划分,可以精准掌握经费项目管理中的问题并有效实施对策,使高校对于经费项目管理的把控,更系统化、简洁化。目前高校经费项目管理中主要存在以下问题:

(一)立项时项目分类不明确、编码不规范

项目编码不规范。缺乏统一规范的项目编码规则,无法按照项目编码,准确区分项目所属类别。项目属性缺乏全面性,无法体现资金来源、资金性质和预算类别等信息。项目编码长度不一,无规律可循。部门编码不规范。无法体现分类、分级信息,部门编码在财务多个管理系统中各不相同,不利于统一口径的数据比较。

(二)经费项目支出核算关联会计科目不精确

科目与项目关联工作,一般由信息管理人员或者预算管理人员进行,而真正使用科目的是经济业务的核算人员,科目设置人员与使用人员的信息不对称,导致科目设置不准确。项目类别不清晰。同一个类项目核算科目勾选过于宽泛,主观因素较多。核算人员制单时需要在多个科目中选择,若无法准确判断业务性质,可能会选择错误的科目核算。

(三)结项停用项目清理不及时

已结项或停用的项目清理不及时,停用标识不清晰,导致系统中项目数量庞大。项目查询时大量停用项目混在其中,需要后期筛减,影响工作效率。

四、经费项目管理建议措施

(一)制定统一的财务编码规范

1.合理确定项目所属大类

建议按照资产类(01)、负债类(02)、专用基金类(03)、科研事业收入类(04,05)、财政拨款收入基本拨款类(1*)、财政拨款收入专项拨款类(5*,6*,7*)具体划分项目类型。

2.形成财务项目编码集。

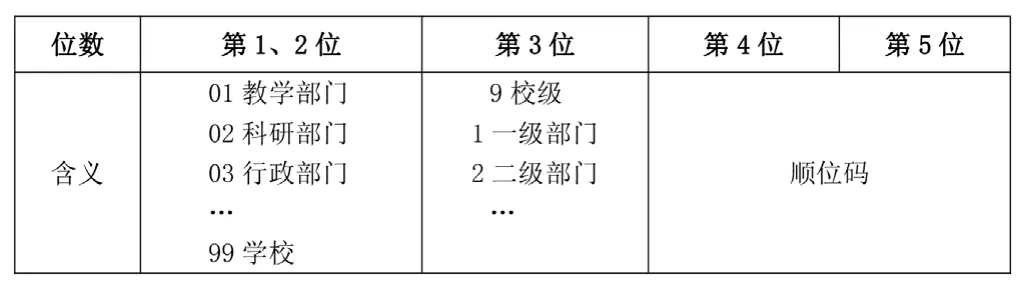

结合日常财务管理需求及相关政策建议,制定学校内部财务项目编码规则,规定项目编码的位数、含义、所属类别、编码增减权限等,形成财务项目编码集。指定专人负责项目编码管理,负责人员应该同时具备一定的核算经验和预决算管理经验,做好项目编码的日常维护与管理工作。项目编码建议采用 11位数字,结构为××××-××-××-×××,具体结构如表1所示。将所属部门、资金性质(财政拨款/非财政拨款)、预算类别(基本支出/项目支出)等属性从编码中剥离,项目代码中仅反映项目类型、立项年份、顺位码信息,所属部门通过财务系统设置,资金性质(财政拨款、非财政拨款)、预算类别(基本支出、项目支出)等信息,通过隐性信息限定。

表1 项目编码示例表

3.统一部门编码。

项目需要归口到具体部门,所属部门是经费核算的重要标识。部门编码应反映部门的分类(教学/科研等)信息及分级(校级/院系)信息,在满足成本核算要求的同时,体现各部门间统领关系。可以适当设置非实体部门对项目进行归集,如部门:“横向科研费”,并不是以实体部门形式存在,但可以对横向科研经费进行归类管理,便于数据统计分析。建议统一各个财务管理系统的部门代码,便于数据统计分析。具体部门代码设置建议见表2:

表2 部门编码设置

(二)细化科目框选

核算科目体系由财务会计科目及政府预算支出经济分类科目组成,通过项目类别及预算模板共同限定经费项目可以使用的科目,做到一类项目使用单一预算模板,使用统一性质科目核算。简化核算界面财务会计科目,不允许支出的经济分类科目不出现,最大限度地在科目关联上,减少错账的发生。

(三)停用项目及时清理

对于项目结项后不再使用的经费项目,及时更改项目类型至停用项目类,避免在项目查询时,有大量停用项目掺杂其中,后期筛减耗时耗力,影响工作效率。

结束语:

高校经费项目管理,是各项财务管理行为的出发点,高校要规范项目管理就必须规范项目设置,在规范、精细、动态持续管理下,完善经费项目的全生命周期管理运行,实现对经济业务或事项准确归类和描述,准确施行政府会计制度下平行记账,实现快速准确的财务查询和数据分析,全面提升会计信息质量。