美的、格力原材料端继续承压“家电双熊”遭遇成长困境

2021-08-14王飞

王飞

在家电市场,美的集团和格力电器是众所周知的“家电双雄”,但这两家公司今年以来的市场表现却是“家电双熊”——期间最大回撤均在30%左右。

之所以形成如此大的反差,或许与这两家公司当前遭遇的成长困境有关。最近三年,作为行业龙头的美的集团和格力电器增长乏力。同时,这两家公司最主要的原材料——铜、铝、钢材等一直在涨价,今年以来涨了21%以上,这令美的和格力的经营承压。《红周刊》记者就此以投资人身份向格力和美的求证,但未获回应。

同时,据《红周刊》记者了解,美的集团和格力电器最近几年发力的几项新业务均遭遇较大困难,未来新业务增长点再度成谜。

原材料价格大幅上涨美的、格力“微弱”提价应对

数据显示,今年以来大宗商品价格持续上涨,至今仍维持在相对高位。以LME3个月铜为例,其今年年初报7856美元/吨,至8月11日已升至9535美元/吨(见图1),上涨21.37%。同样,LME3个月铝、螺纹钢(活跃)和塑料指数也分别累计上涨27.34%、27.42%和6.73%。而铜、铝、钢材和塑料等刚好是家电企业最主要的原材料。

图1 LME3个月铜近今年以来价格表现(美元/吨)

在主要原材料大涨价之下,家电企业转嫁压力的主要方法就是产品提价。实际上,家电企业在去年下半年就开启涨价潮,今年以来进一步涨价。美的集团的冰箱产品在3月1日开始执行涨价10%~15%的新价格。

但这种被动涨价且涨价幅度小于原材料涨价幅度的情况,依然令美的和格力等家电企业承压。据了解,美的集团和格力电器近三年的原材料成本占比均在80%以上(见表1)。

表1 美的和格力近三年营业成本构成

数据来源:Wind

有家电公司已经表达了对原材料价格持续上涨进而造成经营压力的担忧,主营厨房小家电的小熊电器在近期公开回复投资者提问时表示,“原材料价格持续大幅上涨,会对公司经营业绩带来不利影响。”

《红周刊》记者以投资者身份在深交所互动易平台向美的集团和格力电器方面留言提问,“在铜、铝等原材料上涨幅度较大的情况下,对贵公司二季度的成本影响具体有多大?贵公司二季度产品提价幅度是否可以覆盖成本上升的幅度?另外,在二季度期间,贵公司出口情况如何?”

截至发稿前,美的和格力均未回复。

国内空调市场萎缩美的、格力业绩增速明显放缓

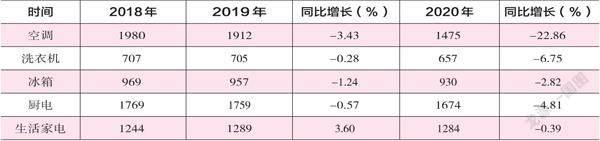

美的和格力之所以较小幅度提价或者持观望态度,与当前国内家电市场景气度有一定关系。据中国家用电器研究院和全国家用电器工业信息中心发布的中国家电行业年度报告(以下简称“报告”)显示,今年上半年,家電市场的零售额同比增长13.07%。但据《红周刊》记者统计发现,若剔除去年疫情影响下的低基数因素,以2019年同期的数据作对比,家电市场的零售额下降约4亿元。尤其空调市场,其销售规模的萎缩最为明显,2018年-2020年连续三年下降,其中2020年同比下降22.86%(见表2、表3)。

表2 近三年家电国内零售额数据

数据来源:中国家用电器研究院和全国家用电器工业信息中心(下同)

表3 家电细分领域零售额数据

作为空调行业的“双寡头”,美的集团和格力电器的空调业务在最近三年出现“滞涨”现象。以美的集团为例,2018年-2020年,其空调业务收入分别为1093.94亿元、1196.07亿元和1212.15亿元(分别同比增长14.73%、9.34%和1.34%),占同期营业收入的比重分别为42.13%、42.99%和42.65%,而美的集团同期的营业总收入增速分别为8.23%、6.71%和2.27%,其扣非净利润增速更是由28.46%降至8.32%。

格力电器也是如此。同期,格力的空调业务收入分别同比增长26.15%、-10.93%和-14.99,占比分别为78.58%、69.99%和70.08%,而其同期的营业总收入增速分别为33.33%、0.24%和-14.97%,扣非净利润增速也由20.83%降至-16.08%。

需要注意的是,格力电器的第二大主营业务(生活电器)和第三大主营业务(智能装备)在同期也均出现了连续的大幅下滑,2018年-2020年分别同比增长64.90%、46.96%、-18.91%和46.19%、-31.12%、-63.06%。

受制成长困境美的、格力新业务增点仍然是谜

更重要的是,美的和格力在传统主营业务出现成长困境的同时,两家公司力推的新业务增长点也困难重重。美的集团于2019年将COLMO(美的集团旗下定位高端的AI科技家电品牌)投放到市场。《红周刊》记者注意到,有投资者近期在深交所互动易平台向美的集团提问:公司高端家电的市场空间有多大?对此,美的集团回应称,COLMO去年已实现销售规模10亿元,今年或有望达到30亿元。据记者测算,COLMO去年的销售规模占其营业总收入的0.35%,即使达到30亿元,在总营收中的占比依然可以忽略不计。

更早一点,美的集团2016年收购的德国机器人公司KUKA,最近几年的业绩也表现为衰退。数据显示,2018年-2020年,美的集团的机器人及自动化系统业务收入分别为256.78亿元、251.92亿元和215.89亿元,分别同比增长-5.03%、-1.89%和-14.30%。

与美的集团类似,格力电器“培育”的新业务要么停滞不前,要么深陷纠纷。其中,格力手机是其争议比较大的一款产品。这款产品已经推出5年多,但《红周刊》记者发现,格力电器历年财报都没有对手机产品作单独列示,若将其“智能装备产品”全部定为销售手机的收入(实际不仅仅包括手机),去年的销售额占格力营业收入的比重也仅为0.47%。

截至发稿前,《红周刊》记者注意到,格力手机官方网站仅有大松5G手机(四款产品)在售。格力商城的情形与之类似,其中,大松5G手机的四款产品从去年至今的销量仅在2000台~13000台之间。

相比手机等业务,格力电器董事长董明珠最为外界熟知的是她对银隆新能源项目的支持,但这个公司既没有装入上市公司,还陷入各种负面信息当中。截至目前,Wind显示,银隆新能源股权被拍卖共有11起,相关的裁判文书共有108份。

种种信息显示,美的集团和格力电器在新业务增长点上也遭遇到了天花板。

(本文所涉个股仅做举例,不做买卖推荐)