双碳政策利好铜产业,“铜博士”将驶入新赛道

2021-08-13赵奕

赵奕

在中国双碳目标下,有色产业链碳排放量广受关注,有色基本金属的吨量生产碳排放排列为铝>镍>锌>铜>锡>铅。就铜产业链而言,国内铜冶炼企业目前主要有火法和湿法冶炼两种工艺,其中,熔炼过程涉及燃料燃烧碳排放、耗电及耗能产生的碳排放,精炼过程涉及焦炭、天然气、丙烷等原材料消耗产生的碳排放及碳酸盐分解等碳排放。

从双碳政策带来的铜生产碳排放量、成本预算来看,根据国家发改委发布的铜冶炼行业温室气体排放核算指南,我们将运用以下方法论推演:自上而下地从全球到国内有色行业冶炼进行排放推算,再细分至铜冶炼温室气体排放占比,得到铜冶炼行业的碳排放初步数据,从而得到当前铜冶炼企业温室气体排放数值和所面临的挑战。

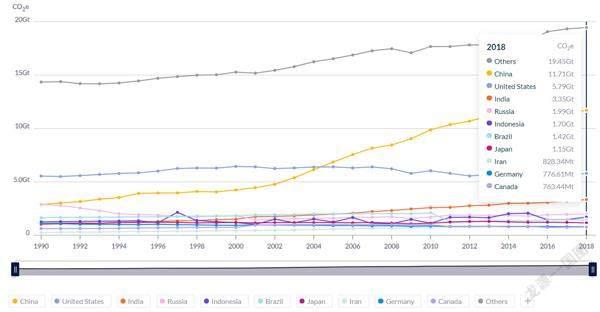

根据世界资源研究所最新统计数据,截至2018年,全球温室气体总排放量465.6亿吨左右,其中中国占比25.15%。根据该组织预测,中国2020年温室气体排放将控制在95.4亿-113.7亿吨,2030年预计将控制在92.8亿-129.6亿吨,且根据我的钢铁网调研显示,2020年有色金属行业温室气体排放量在6.5亿吨左右,细化至铜冶炼行业,銅冶炼温室气体排放量占比约1.68%,约在1092万吨,远低于铅锌等有色金属温室气体排放量。

根据中国有色工业协会数据及中国碳排放交易网预估,吨铜碳排放在3.7吨左右。而中国精炼铜2021年产量预计约在950万吨,较2020年逐步攀升,至少带来3515万吨的碳排放量,对比2030年世界资源研究所的要求,双碳进程加速对中国铜冶炼企业来说是一项挑战。

面对双碳进程加速,中央及各省颁布了各类电力和环保政策,均对铜冶炼行业的未来产量发展和成本有一定影响。首先,中国对铜冶炼行业碳排放第一类政策为差别化电价政策,2020年6月国家能源局印发的《2020年能源工作指导意见》采取支持阶段性降电政策,2021年3月国务院允许所有制造业企业参与电力市场化交易,降低了铜冶炼企业用电成本。其次,中国对铜冶炼行业碳排放第二类政策为碳排放权额度政策。虽然目前有色企业并未全部参与试点,但随着2021年6月上海环交所发布关于全国碳排放权交易相关事项的报告,碳排放权配额制度将逐步进入正轨。以上海环交所某挂牌转让项目为例,该大型企业对自身45万吨产能进行挂牌转让,实缴保证金数额2000万元,即44元/吨,交易涉及成本并不高,对生产实质性影响不大。

综上,中国当前铜冶炼企业碳排放高于世界资源研究所的要求、面临转型的挑战,但目前政策对铜冶炼企业成本、产量端均较为友好。在积极配合国家政策的前提下,铜冶炼企业绿色转型有望在2030年、2060年达到双碳目标。

从铜消费结构来看,根据2020年中国精铜消费结构,电力行业稳居第一,占比48%,空调制冷占比15%,交通运输及电子行业并列第三,占消费比重的10%。而在双碳背景下,电力行业、交通行业等均有所突破,如新能源汽车、充电桩、光伏发电、风力发电等行业的蓬勃发展,为铜消费领域开拓了新的空间。

世界温室气体排放量历史走势(单位:MtCO2e)

数据来源:世界资源研究所、中粮期货

新能源车领域在政策推动下快速发展。政策方面,2020年,国务院办公厅印发新能源汽车产业发展规划(2021—2035年)》(下称《规划》),《规划》提出,到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右,到2035年,纯电动汽车成为新销售车辆的主流。

根据国际铜业协会测算,中国新能源汽车平均耗铜量在78.4kg/辆,国外新能源汽车平均耗铜量在75kg/辆左右。那么,在新能源汽车产量预估下,2025年国内铜需求量将增至55.09万吨,2030年预计将翻倍至94.08万吨左右。同时,根据IEA、ACRA的数据统计,2020年全球新能源汽车产量在324万辆左右,随着全球清洁能源政策推动,预计2025年全球新能源汽车产量将达到1444.71万辆,耗铜量达到110.74万吨,2030年全球新能源汽车产量将达到3594.90万辆,耗铜量273.70万吨。

在充电桩领域,根据公安部最新数据,2020年新能源汽车和充电桩比例大致为3.21:1,由于充电桩的安装涉及物业、供电及安全性问题,保守假设该比例在10年内变动不大,结合SMM数据预估,中国及国际其他地区单根充电量耗铜量分别为14.32kg和8.98kg。根据推算,中国2025年充电桩耗铜量将升至3.13万吨,较2020年上升接近5倍,2030年充电桩耗铜量将达到5.35万吨。全球2025年充电桩耗铜量将达到5.21万吨,2030年则将翻倍至12.05万吨左右。

在风电及光伏领域,从中国角度来看,根据国家能源局印发的《关于2021年风电、光伏发电开发建设有关事项的通知》(下称《通知》),中国需逐年提高风电、光伏发电量占全社会用电比重,到2030年,非化石能源需占一次性能源消费比重25%左右。《通知》发布数据,截至2020年底,全国可再生能源发电装机达到934吉瓦,同比增长约17.5%。其中,风电装机281吉瓦、光伏发电装机253吉瓦。

在计算耗铜量时,根据国家铜业协会统计,可再生能源系统中的平均用铜量超过传统发电系统的8-12倍,其中风力发电机组每兆瓦用铜量约为10.5吨铜,太阳能光伏发电每兆瓦使用约4吨铜。至2025年,风电总装机耗铜量将达到557.55万吨左右,年均新增耗铜量在52.5万吨左右,CAGR为17.25%;至2030年,风电总装机耗铜量将达到872.55万吨左右,年均新增耗铜量在63万吨左右,CAGR为31.14%。同理,至2025年,光伏发电总装机耗铜量在134.40万吨左右,年均新增耗铜量在6.64万吨左右,CAGR为7.35%;至2030年,光伏发电总装机耗铜量在167.60万吨左右,CAGR为13.44%。