非认知能力对家庭风险金融市场有限参与的解释

——来自CGSS 的证据

2021-08-13杨凌峰

李 洁,杨凌峰

(昆明理工大学管理与经济学院,昆明 650093)

经典金融经济学理论认为,在理性人、完全资本市场等理论假设的前提下,投资者都会将部分财富配置于风险金融市场[1-2],然而家庭风险金融资产的配置比例远低于理论预期,由此形成的金融市场“有限参与”之谜也成为近年来的研究热点。中国家庭金融的“有限参与”现状尤为突出。《中国家庭金融资产配置风险报告》(2016)指出,中国家庭金融资产配置比例在2013—2016年3年间呈逐年下滑趋势,由12.9%跌至11.5%,与同期美国(68.8%)、日本(61.1%)、瑞士(55.4%)、加拿大(55.4%)、新加坡(54.1%)、英国(52.6%)、法国(37.3%)都有较大差距。

人力资本作为家庭不可交易资产在家庭风险资产配置决策中起决定作用,目前的研究主要从传统人力资本角度出发分析“有限参与”的原因。Mankiw 和Zeldes 认为由于固定信息成本的存在,受教育程度高的投资者易于克服信息障碍[3]。Hsiao 和Tsai 研究结果也表明较高的教育水平能够降低参与风险金融市场的固定成本[4]。Christelis等认为认知能力与数据分析能力和风险承受能力呈正比,较低的认知能力会降低股票持有的倾向[5]。健康状况作为人力资本的重要组成部分,也会对家庭金融资产配置产生影响[6]。因此部分学者也从社会保障的角度解析“有限参与”潜在原因[7]。除了人力资本,Campbell 认为家庭金融投资决策会受到如年龄、婚姻状况、收入等人口学特征带来的家庭异质性的影响[8]。

新人力资本理论的兴起与发展弥补了传统人力资本理论在收入、教育质量等领域解释能力不足的缺陷[9-10]。新人力资本理论将单维能力扩展为多维能力,即在认知能力的基础上增加了包含个人偏好、性格特征等因素的非认知能力[11]。目前非认知能力的描述维度主要有两种方式。Heckman 等引入自尊和控制点量表将非认知能力整合成一个因子[12]。Costa 和McCrae 构建的“大五人格”描述法也被大部分研究非认知能力的学者所接受,包括严谨性、开放性、外向性、宜人性和神经质5 个维度[13]。已有研究表明,非认知能力对个体的行为与社会经济决策(如婚育、移民、职业)有显著影响[14]。鉴于新人力资本理论在其他领域发展中的突出作用,本文将引入非认知能力这一概念从全新的视角分析影响家庭风险金融市场参与的因素,并尝试解释部分研究结论相悖的原因。

1 数据来源与变量定义

1.1 数据来源

数据来源于2020 年10 月1 日发布的2017 年中国综合社会调查(Chinese General Social Survey,CGSS)。CGSS 是由中国人民大学联合全国各地学术机构执行的中国第一个全国性、综合性、连续性的大型社会调查项目。2017 年CGSS 总共完成有效样本12 582 份,剔除所需关键变量缺失的样本2 548 份,最终选取10 034 份样本进入回归分析。

1.2 变量定义

1.2.1 被解释变量

被解释变量为CGSS(2017)问卷中A67 题“您家目前是否从事下列投资活动”,包括股票、基金、债券、期货等风险金融项目,参与其中任意一项,风险金融市场参与为1,否则为0。此外,也将股票、基金两项主要风险金融产品作为分析对象,根据2017CGSS 数据显示,股票参与率为7.5%,基金参与率为4.2%。

1.2.2 核心解释变量

核心解释变量为认知能力与非认知能力。认知能力选用问卷自带的个体认知能力维度,为题A49至A52,“您觉得自己听普通话/说普通话/听英语/说英语的能力水平是什么”,计算方式为将题A49 至A52 的得分相加取平均数。

非认知能力参考吴小勇等的选题[15],即严谨性选用题A31 中第一小题“在过去一年中,您是否经常在您的空闲时间做下面事情(学习充电)”,开放性选用题A38 至A40,“您认为婚前性行为/婚外性行为/同性间的性行为对不对”,计算方式为将题A38~A40 分值相加取平均数。外向性选用题A31中第三小题,即“在过去一年中,您是否经常在您的空闲时间做下面的事情(社交、串门)”。宜人性选用题A6 及A33,其中题A33 参考罗杰等[16]对宜人性的描述,将“对他人言论的相信程度”选入本文变量,其计算方式为将题A6 的9 分值变量转换为5 分值,再与题A33 的5 分值变量相加取平均数。神经质选用题A17,“在过去的四周中,您感到心情抑郁或沮丧的频繁程度是”。因此认知能力、思维开通性和宜人性为1~5 的连续变量,其余非认知能力变量都为1~5 的自然数。

1.2.3 控制变量

根据前文的背景介绍及文献综述,采用的控制变量包括房产[17-18]、社会保障[7]、工作时长[18]和人口学变量[8]:劳动年收入、户主年龄、婚姻状况、户籍状况、所在地区、健康状况、受教育程度。房产为拥有房产数量,社会保障参照鲁斯玮等[19]的方法,城市基本医疗保险/新型农村合作医疗保险/城市(农村基本养老保险)取1,商业性医疗/养老保险取2,最终得分为实际购买项目分数累计值之和。工作时长、健康状况和户主年龄为实际取值。劳动年收入为实际年收入取自然对数值。婚姻状况与户籍状况为二分类变量,未婚=0,已婚=1,农村户口=0,城市户口=1。所在地区为三分类变量,分为东、中、西部。受教育程度按照吴卫星等[20]的分类方式,由于CGSS 将博士学历归为硕士及以上学历。因此本文将学历定义为文盲和半文盲至硕士及以上7 种类别,取值为1~7 的自然数。变量的描述性统计见表1。

表1 变量的描述性统计

2 实证分析

2.1 回归模型构建

考虑到风险金融市场参与的二值分布特征,采用二元Logit 回归模型进行估计,具体模型构建如下:

式中:yi为风险金融市场参与、股票市场参与、基金市场参与3 项被解释变量;pi为与yi对应参与的概率;Cog、Non_Cog、Control 分别代表认知能力、非认知能力及控制变量;εij代表误差项。

2.2 回归结果与分析

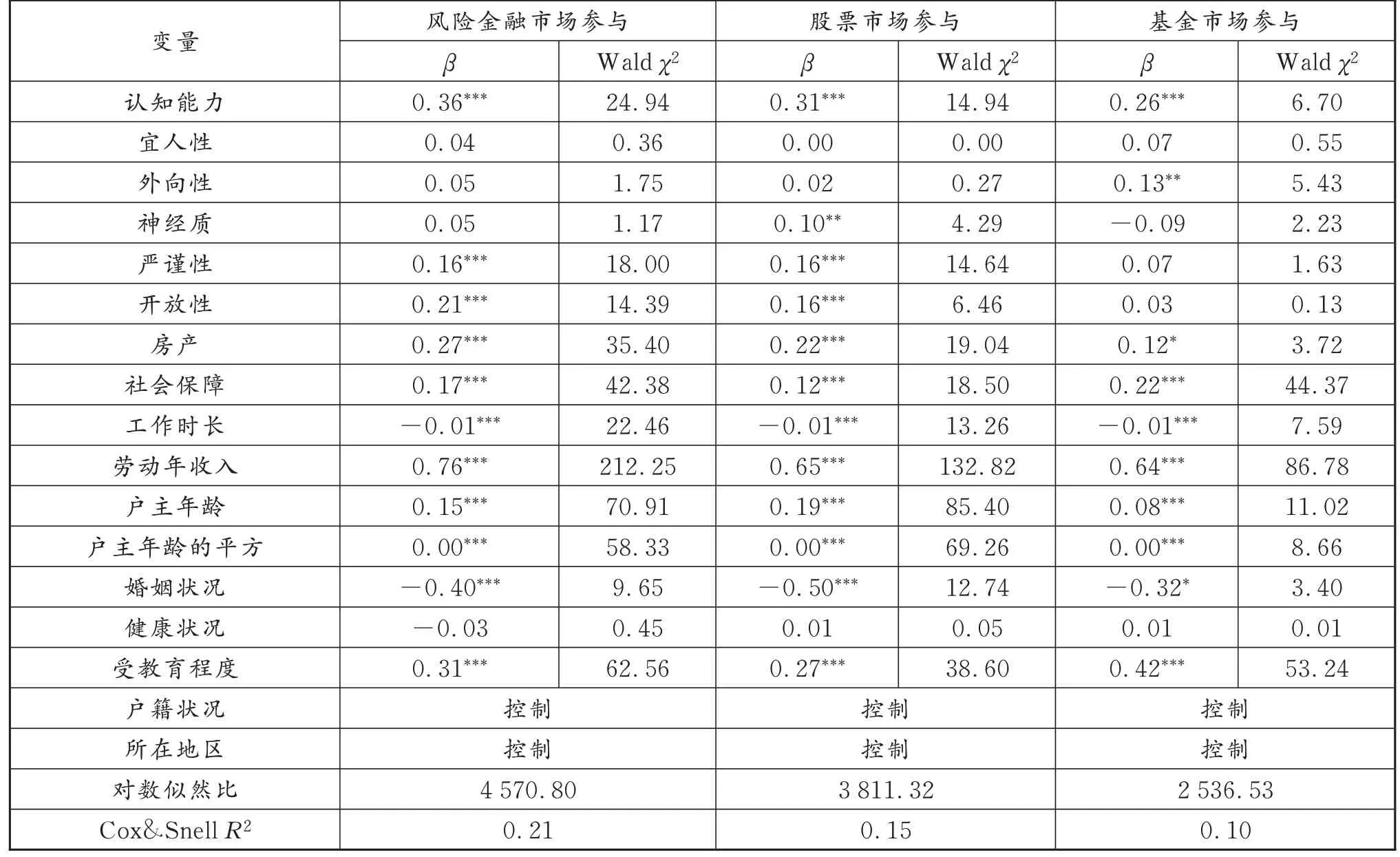

从回归模型的整体上看,认知能力对风险金融市场参与呈显著正向影响。在非认知能力方面,严谨性与开放性对高风险金融市场参与呈显著正向影响,而对相对低风险的基金市场参与影响不显著。宜人性无论对风险金融市场参与还是其细分市场都不具有显著影响。神经质在3 项回归中呈现异质性,过往研究已表明,非认知能力和风险态度紧密相关[21],而风险规避的下降会显著提高股票市场参与的可能性[22]。根据本文的回归结果,神经质对于股票市场参与有显著正向影响,而对于基金市场参与的负向影响存在边缘显著,这可能由于本研究数据中基金市场的参与率过低所导致,由于神经质对于两项细分市场影响效果的对冲效果,在整体风险金融市场参与上表现为不显著。开放性对基金市场参与呈显著正向影响,而对股票参与影响不显著,已有研究表明,社会互动对风险金融市场的参与会有显著正向影响[23-24]。因此对于人际交流愿望较强的人群,更可能会受到社交圈的影响而选择是否参与较低风险的金融市场,而对于高风险的股票市场,则主要取决于自身的意愿及能力。认知与非认知能力对风险金融市场参与的影响见表2。

表2 认知与非认知能力对风险金融市场参与的影响

3 异质性分析

3.1 按婚姻分组

目前已有研究表明,已婚人群会将婚姻作为安全资产,从而会比单身人群更倾向于参与风险金融市场[25-26],而在部分定量研究中,数据表现为相反结果[27]。因此本文基于新人力资本视角分析婚姻对家庭风险金融市场参与的影响(表3)。

表3 按婚姻状况分组分析风险金融市场参与影响因素

由表3 可以看出,在已婚家庭中,认知能力及与个体能力高度相关的受教育程度都对家庭风险金融市场参与有显著正向作用,非认知能力方面,严谨性和开放性人格特征影响效果显著。而对于未婚人士而言,认知能力和受教育程度对其投资决策影响不显著,而严谨性及开放性人格特征影响依旧显著。

表4 为已婚人士与未婚人士之间严谨性与开放性的得分比较,可以看出,未婚者比已婚者在这两项非认知能力维度得分方面平均高0.69 和0.54 分,并在统计学上具有显著差异。新人力资本理论认为,人的认知能力在一定年龄后呈稳定状态,而非认知能力会随生活环境的变化而改变[14]。表4 结果表明,投资者结婚后其严谨性与开放性人格特征可能会在一定程度上有所下降,而这两项人格特征对风险金融参与呈显著印象。因此婚姻对家庭金融市场参与呈负向作用,这也在一定程度上解释了中国家庭风险金融市场“有限参与”的原因,可能是由于婚姻会对两项影响投资决策的非认知能力产生负向影响导致的。

表4 未婚与已婚严谨性和开放性差异

3.2 按家庭收入分组

按家庭收入分组分析风险金融市场参与影响因素见表5。

表5 按家庭收入分组分析风险金融市场参与影响因素

参考美国皮尤研究中心对于收入层次的分类[28],将家庭年收入处于中位数(48 000 元)2/3(32 000 元)至2 倍(96 000 元)的家庭归为中等收入家庭,年收入低于48 000 元的家庭定义为低收入家庭,高于96 000 元的家庭定义为高收入家庭。

从表5 可以看出,认知与非认知能力对不同收入的家庭风险金融市场参与存在异质性影响。具体而言,认知能力对低收入家庭参与风险金融市场影响不显著,严谨性与开放性人格对风险金融市场参与呈显著正向影响。对于中等收入家庭而言,认知能力成为其是否参与风险金融市场的关键因素,但是严谨性影响不显著。高收入家庭分层回归结果表明,除认知能力、开放性、严谨性,外向性也成为其是否参与风险金融市场的一个关键因素,这可能是因为高收入家庭相较于低收入家庭有较低的信息成本。因此善于交际的高收入家庭更可能通过人际交流沟通,收集市场信息决定是否参与风险金融投资。根据传统经济学偏好理论,人格特征与个体偏好一致,开放性人格的投资者表现为风险偏好型,更着眼于短期价值,而以严谨性人格为主的投资者更倾向兼顾长期目标[29]。因此中等收入家庭可能更加倾向于短期投资或持股,而高收入家庭在注重投资收益的同时可能也会选择一定的价值投资从而长期持有某项风险金融资产。

4 稳健性检验

通过替代变量的方式对模型进行稳健性检验,根据文献[16],严谨性的另一层面可以表述为责任心,即测量“个体对待事物和他人的认真和承诺态度”。因此,选用题A41“您认为有子女的老人的养老应该由谁负责”,按照子女责任大小评1~4 分,并转化为1~5 分的连续变量。开放性也可以表现为“行动”,即测量“个体是否愿意尝试各种不同活动的倾向性”。因此,选用题A30,将12 个活动参加倾向得分相加取平均值并转化为1~5 分的连续变量。将两个变量替代严谨性及开放性,得到的回归结果见表6。

表6 替代回归检验结果

回归结果表明,替代变量参与的回归系数显著性与表2 基本一致。因此结果是较为稳定且可靠的。

5 结论与政策建议

利用2017 中国综合社会调查数据(CGSS),从新人力资本视角分析了影响家庭风险金融市场投资决策的因素。通过稳健性检验后,得出以下结论:首先,认知能力在多数情况下对家庭风险资产配置呈显著正向影响,非认知能力中,严谨性与开放性人格特征是主要影响因素,这两项特征的增强会推动家庭金融市场参与,外向性人格特征仅对高收入家庭投资决策有正向影响,并在基金市场较为显著,而宜人性人格特征对家庭风险资产配置影响不显著。从婚姻角度分析,非认知能力对已婚家庭和单身投资者风险金融市场参与都呈显著影响,而认知能力仅对已婚家庭呈显著正向影响,这在一定程度上解释了已婚家庭“有限参与”之谜。

因此从以下3 个方面提出建议。首先,政府教育机构方面,应提倡并落实素质教育改革,从认知能力角度来看,专业知识、金融素养的提高固然会增加家庭参与风险金融市场的概率,然而严谨、自律、开放、交际能力等非认知能力同样对家庭金融资产合理配置起关键作用。其次,金融机构应提高金融市场信息的准确性与及时性,由于严谨性与开放性人格对家庭金融市场参与呈显著正向影响,所以正确及时的信息有助于引导投资者利用这两方面的非认知能力,从而提高他们参与风险金融市场的可能性。最后,个人投资者尤其是已婚家庭,应提高与家庭成员、亲戚朋友之间的互动联系,承担家庭责任的同时也要注重个人的职业发展,从而锻炼和保持非认知能力中开放性与严谨性的人格特征。