RCEP背景下东盟十国投资环境与业绩协调发展研究

2021-08-12周鸿,陈瑛,齐慧

周 鸿,陈 瑛,齐 慧

(陕西师范大学 地理科学与旅游学院,陕西 西安 710119)

在面临百年未有之大变局的全球新形势下,由东盟发起的《区域全面经济伙伴关系协定》(简称RCEP协定)的签订不仅对区域内的国际经济合作起着重要的推动作用,也进一步彰显了中国在区域经贸合作中的影响力。东盟十国作为RCEP协定发起的中坚力量和助力建设我国21世纪海上丝绸之路的重要枢纽,一直在东西方经济文化交流与合作过程中发挥着重要桥梁作用。

国内关于东盟国家研究内容较为丰富,研究角度也更加多样化。2010年1月1日,中国—东盟自由贸易区全面正式启动,学者们开始重视对东盟国家投资贸易的研究,由2010年以前的少量发文转变为2010年以后成倍增长。张祖国[1],丁丁、章秋琼与战慧[2]在21世纪初对东盟自贸区的发展前景和中国—东盟国家间投资的自由便利化进行了论述,突出强调东盟国家对中国对外开放过程中经贸合作的重要性。此后,学者们开始注重采用不同模型和方法,用理论结合实际数据进行探析,研究进一步深入化、精细化。苏振东与周玮庆[3]、赵春明与吕洋[4]基于面板数据研究中国对东盟十国直接投资的影响因素、投资特征和战略,认为早期对东盟国家的投资中东道国的GDP和基础设施环境是重要的影响因素[5-10]。随着“21海上丝绸之路”倡议的提出,学者们集中于进一步研究中国与“一带一路”沿线国家的合作路径和贸易格局[11-15],同时对细分行业的研究也在逐步深入,如农产品及其物流体系、海洋经济产业等[16-23]。近两年东盟十国内部潜移默化的新动态再次引起学者们的关注,对于这个具有丰富内涵的经济体进行更新研究成为一种新趋向。如,李立明、张越与王杰[24],太平与李蛟[26]等进行了投资风险和区位选择等方面的研究,认为实际汇率、实际出口额、东道国人均GDP水平、东道国开放程度和东道国基础设施状况等是投资区位选择时的重要影响因素[24-27]。

总体而言,关于东盟十国投资环境比较及其与投资业绩的协调发展研究仍未见到,本文是一个弥补。本文通过定量分析投资环境与投资业绩的协调程度,能够反映出东盟国家投资环境的差异,为中国对东盟各国直接投资的进一步流入方向提出建议,以期为当前我国在RCEP协定签订后更好地实施“走出去”发展战略提供参考。

1 数据来源与研究方法

1.1 研究区概况

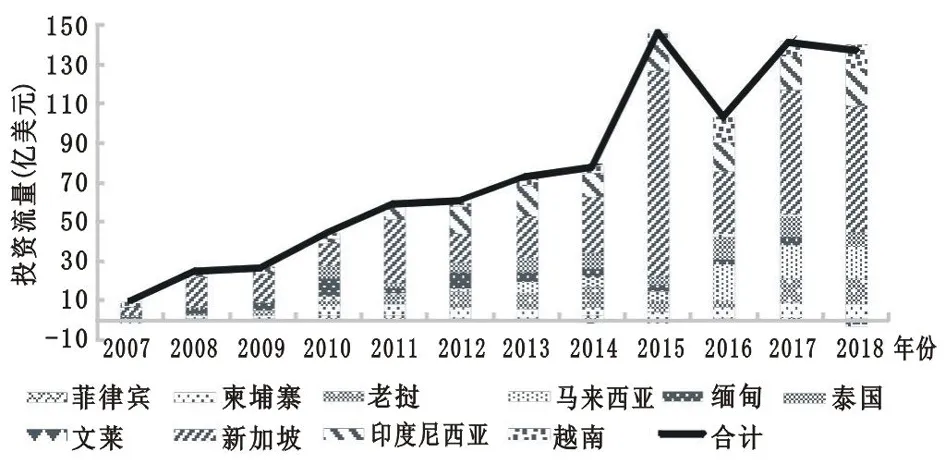

东盟十国由缅甸、泰国、柬埔寨、老挝、越南、马来西亚、新加坡、印度尼西亚、菲律宾、文莱组成,其中,缅甸、越南和老挝与我国接壤。东盟十国在2010年与我国组成中国—东盟自由贸易区(CAFTA),成为继欧盟、北美自由贸易区之后世界第三大区域性经济合作组织。东盟十国地处亚洲东南部,位于中南半岛和马来群岛,掌握着具有“东方十字路口”之称的重要国际通道----马六甲海峡,在经济和军事上的地位举足轻重。自2007年《中国对外直接投资公报》将金融类投资额包含在对外直接投资额以来,我国对东盟国家的直接投资流量逐年递增,由2007年的9.68亿美元增长至2018年的近137亿美元,十多年时间增长了14倍多,足见我国与东盟国家之间的投资贸易联系日益密切(图1),因此对该地区的投资环境进行研究具有典型性。

图1 2007—2018年中国对东盟十国直接投资流量变化情况统计

1.2 指标选取及数据来源

本文研究对象为东盟十国,研究内容是十国的国内投资环境比较,以及与外商直接投资业绩之间的协调关系。由于《中国对外直接投资公报》自2007年才将金融类投资计入对外直接投资总额,而之前的投资统计数据均不包括金融类的投资,因此基于数据的准确性,本文选取的开始年份为2007年;同时,由于本文选取的多项指标数据自2018年后所在的数据库内没有进行更新,因此基于数据的可获得性和真实性,本文截取的研究时段为2007—2018年。结合东盟十国的实际情况,共选取5个一级指标、11个二级指标和25个细分指标(表1),所有数据来源于世界银行、世界发展指标数据库、全球治理指标数据库、联合国贸发会议。表1中,正项指标用“+”表示,负向指标用“-”表示。

表1 投资环境指标含义及性质

1.3 熵权法

国际投资环境具有动态性、差异性、综合性等特点,学者们多采取客观赋值方法来降低误差。如,熵权法,实践证实了该方法的合理性。本文参考已有学者的研究成果[28-30],采用改良过的熵权法对东盟十国2007—2018年的投资环境进行了测算。与传统熵权法相比,改良过的熵权法加入了时间变量,适用于本文的面板数据。

指标标准化:

Otmn=(Ptmn-Pmin)/(Pmax-Pmin)

(1)

Otmn=(Pmax-Ptmn)/(Pmax-Pmin)

(2)

式中,t为年份;m为国家;n为指标;Otmn为第t年第m个国家第n项指标标准化后的数值;Ptmn为原数值;Pmax、Pmin为第n项指标的最大值、最小值。正反向性质见表1。公式1为正向指标的标准化公式,公式2为反向指标的标准化公式。

信息熵:一般指标的Ej越小,代表第j项指标的变异越大,信息获取越多,评价作用也就越大,对应所赋予的权重也就越高;Ej越大,则与之相反。计算公式为:

(3)

(4)

式中,Ej为第j项指标的信息熵;a为年份数;b为国家数;c为指标项数。

指标赋权及投资环境评分:指标权重越大,说明在投资环境的综合评价中所起的作用越大,对应的投资环境分数越高,表示投资环境越优越。计算公式为:

(5)

(6)

式中,Wj第j项指标权重;Hm为第t年第m个国家的环境评分。

1.4 耦合协调度模型构建与划分标准

业绩指数:为了对东盟十国的投资业绩进行定量测度,本文采取UNCTAD提出的FDI业绩指数来进行衡量。计算公式为:

(7)

式中,Ytm为第t年第m个国家的业绩指数;IFDItm、IFDItw分别表示第t 年第m个国家和第t年世界引入外资的总量;GDPtm、GDPtw分别表示第t年第m个国家和第t年世界GDP总量。若Ytm>1,表示第t年第m个国家的引资业绩优秀;Ytm<1,表示第t年第m个国家的引资业绩较为低下;Ytm=1,表示引资规模与GDP规模相当,引资业绩一般。

耦合协调度模型:为探究东盟十国的投资业绩与投资环境间的时空耦合状况,本文通过参考已有文献[31-34],建立耦合协调度模型。计算公式为:

(8)

Ttm=k1Ytm+k2Htm

(9)

(10)

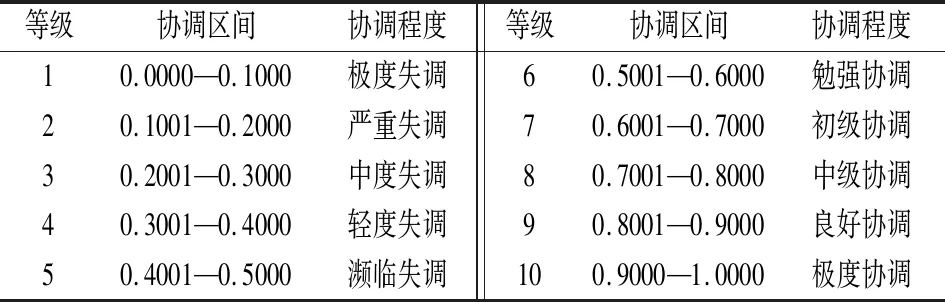

式中,Ctm为第t年第m个国家投资环境与投资效益的耦合度;Ttm为第t年第m个国家业绩指数与投资环境的综合评分;k1、k2分别取0.5,(本文中二者同等重要);Dtm为第t年第m个国家投资效益与投资环境的协调度,区间在[0,1]。协调度划分体系见表2。

表2 耦合协调模型的协调度划分等级

2 东盟十国投资环境比较分析

2.1 投资环境国别比较

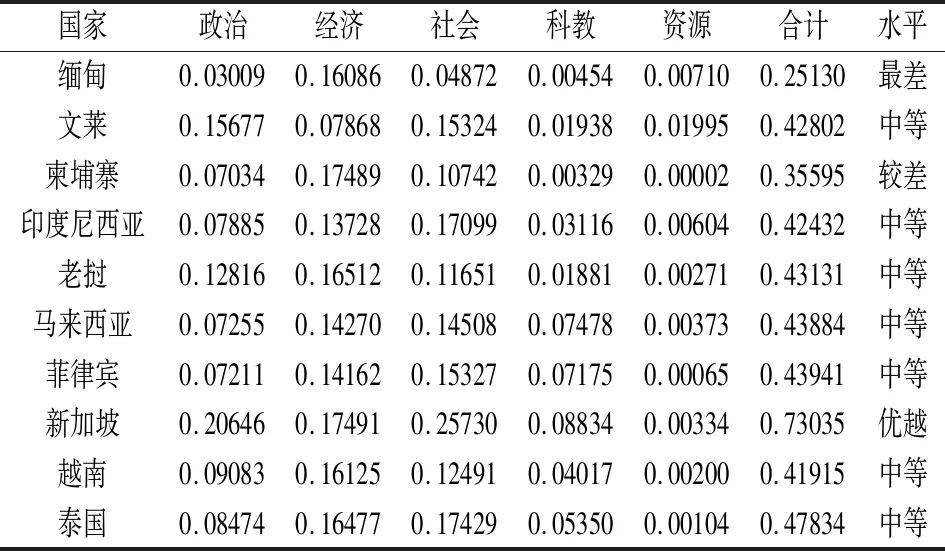

对东盟投资环境的总体测算评分越高,则投资环境越好;评分越低,则与之相反。结果发现,各国投资环境在2007—2018年间平均水平差距显著,最高达0.73035,最低至0.25130。新加坡总体评分在东盟国家中遥遥领先,除资源环境外,政治、经济、社会和科教环境在十国中均位于第一,投资环境最为优越;缅甸在十国之中整体投资环境最差(表3)。其中,新加坡、文莱和老挝的政治环境评分较高,相比之下,其他几国的政治环境评分虽然相差不大,但是政治环境并不稳定。稳定的政治环境有利于生产经营活动的正常运转和政策施行的长期连续,因此处于较低政治评分的其他几国保持政治环境稳定和政府管理高效、内部清廉是吸引投资的必要条件。新加坡、柬埔寨两国的经济环境较为突出,文莱最差。市场规模越大,经济风险越低,经济水平越高,贸易越开放,则越能吸收更多的投资,因此处于低水平的文莱和泰国需进一步提高对外贸易水平,降低失业率等风险。从社会因素来看,新加坡占据相当高的优势地位,而缅甸的社会环境最差。新加坡的基础设施总体水平最高,与其位于重要的国际通道——马六甲海峡有关;缅甸的总体基础设施水平非常低,与其半岛国家的独特地理位置有关。从科教环境来看,新加坡、马来西亚和菲律宾三国占有一定优势,缅甸和柬埔寨最低,与其一直以来对科教事业不予重视有关。对于十国的资源环境评分差异较大,这主要与东盟十国所处的地理区位有关,虽然处于石油天然气等矿产资源富裕区,但是国家间资源富裕度差距较大,其中,文莱占据明显优势,成为依靠出口石油天然气资源的巨富国。

表3 东盟十国投资环境总体评价统计

2.2 投资环境趋势比较

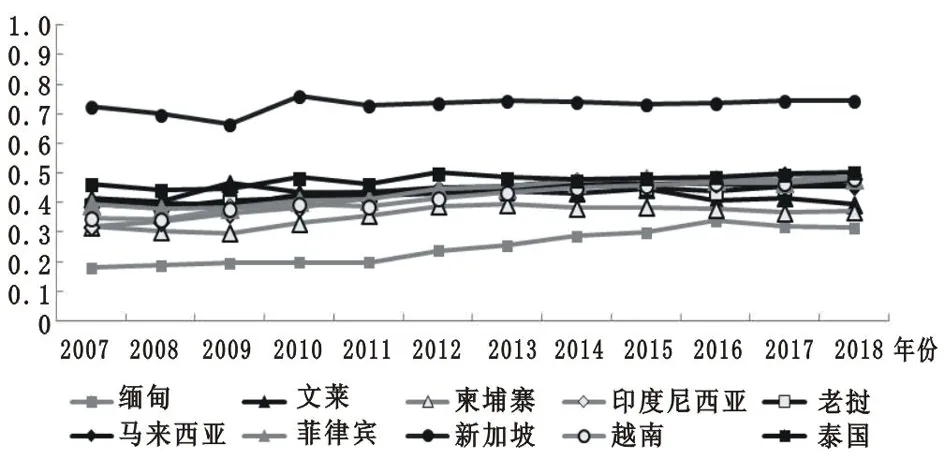

从时间趋势看,东盟十国的投资环境总体评分处于波动上升趋势,整体向好发展,各国投资环境评分差距虽然在减小,但是依然层次分明(图2)。

图2 2007—2018年东盟十国投资环境总评分

新加坡投资环境评分在东盟国家中独占鳌头且遥遥领先,评分在0.74上下波动;泰国虽然一直紧跟其后,保持第二的位置,但是与新加坡的投资环境相比还存在较大差距;印度尼西亚、老挝、马来西亚、菲律宾和越南投资环境水平在2012年之前存在一定的区分度,但从2013年开始五国的投资环境评分不相上下,均处于东盟国家中的中等水平;缅甸和柬埔寨两国一直处于十国中的低水平,2015年以前两国的投资环境水平存在明显的层次性,即柬埔寨稍高,缅甸最差,但2015年以后,两国的投资环境评分相差无几。其中,缅甸的整体投资环境在十国中最差,但研究期内投资环境改善程度最大。值得注意的是,2010年东盟十国的投资环境均有不同程度的改善,很大一部分原因在于2010年启动了中国—东盟自由贸易区,成为当时世界第三大自贸区,我国对东盟国家的绝大多数贸易产品施行零关税,极大地促进了东盟各国的发展。

3 东盟十国投资环境与投资效益的时空协调态势

3.1 投资环境与投资业绩强度分析

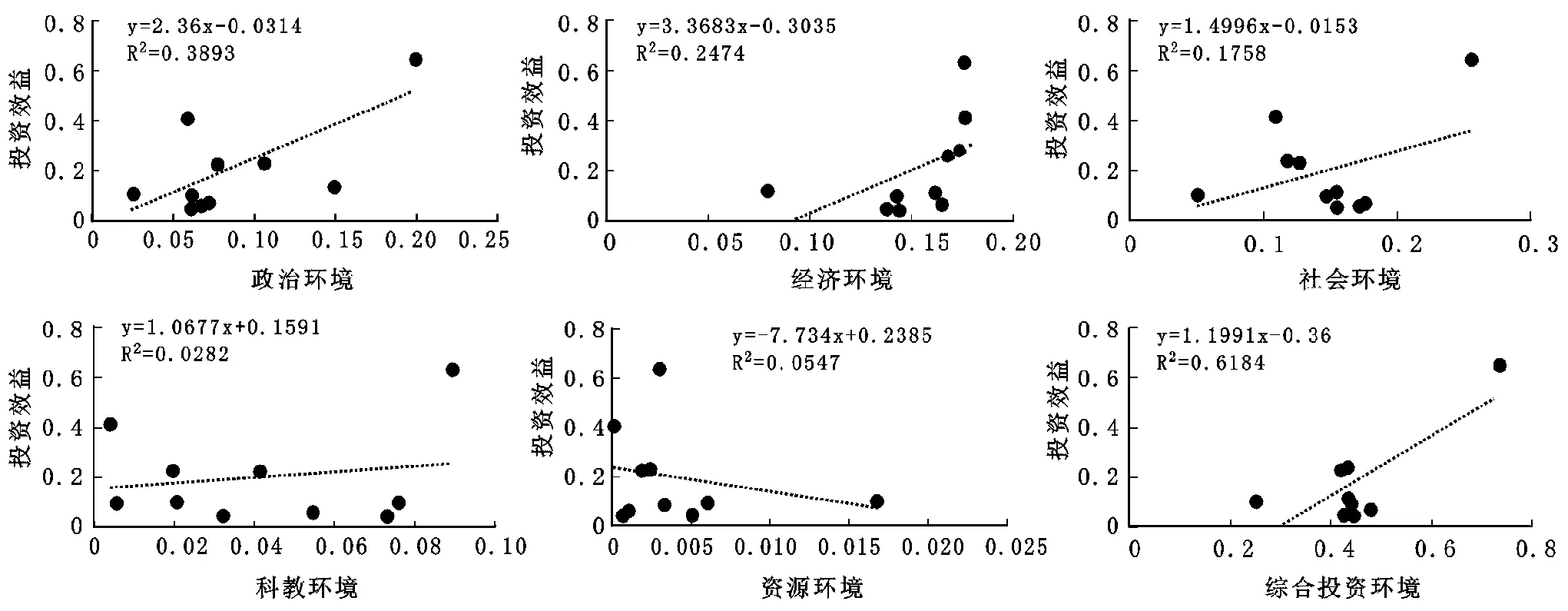

根据FDI业绩测算公式,计算得到东盟各国投资业绩指数。为进一步明确投资环境与投资业绩间的整体关系,探讨政治、经济、社会等与投资业绩之间的关系,本文借助线性拟合回归方程的拟合系数(R2)来检测各种环境与投资业绩的拟合关系。其中,R2越接近1,则拟合效果越好,反之越差。由拟合结果可知(图3),资源环境与投资业绩呈现负相关关系,可能是由于随着可持续发展战略受到全球重视,各国对东盟十国的投资由资源环境因素驱动的作用越来越小,受其他投资环境影响作用越来越大。除资源环境外,政治、经济、社会、科教环境与投资业绩之间拟合度分别为0.3893、0.2474、0.1758、0.0282,表明不同投资环境对投资业绩的贡献度存在明显差异,与投资效益拟合度呈现“政治环境>经济环境>社会环境>科教环境”的特征。其中,政治环境对投资业绩贡献度最大,科教环境对其贡献度最小,这与东盟十国的现实情况趋于一致。在拟合系数达到0.6184情况下,综合投资环境与投资业绩呈现正相关,投资环境每提高1个百分点,投资业绩将相应增长1.1991个百分点,说明东盟十国的投资环境与投资业绩之间存在非常强的相关关系。

图3 东盟十国2007—2018年不同投资环境与投资效益的线性拟合关系

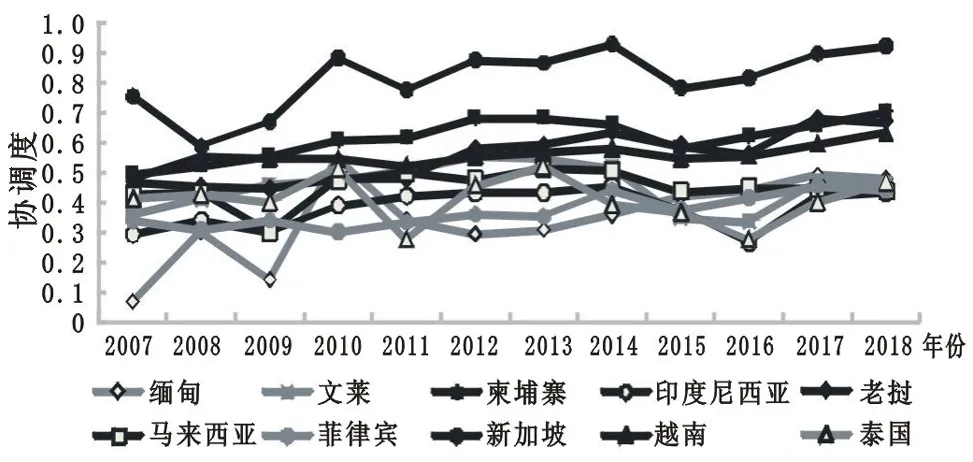

3.2 协调度的趋势演变

如上文所述,东盟十国投资环境与投资业绩存在非常强的相关关系,本文进一步探究二者之间的协调关系。根据本文的耦合协调度模型,计算得出2007—2018年东盟十国投资环境与投资业绩的协调度结果(图4)。近12年来,东盟十国的投资环境和投资业绩的协调度主要在0.5左右,即失调和协调之间徘徊,且大多数国家的协调度在多数年份有着不同程度的共同变化趋势,国家之间的差距较大。2008—2014年,除新加坡、缅甸和泰国之外,其他各国的协调度变化不大,均保持较平稳的趋势,大多数国家的投资环境与投资业绩均呈波动上升的趋势。新加坡在2008年协调度突然下降,主要是由于2008年金融危机对该国的外商直接投资产生了重大影响。缅甸在2007—2011年间的协调度变化呈过山车式起伏与缅甸的民主化改革有关[35],国家逐渐稳定后协调度也逐渐趋于平和上升。与之较为相似的泰国分别在2011年和2016年出现骤然下滑,也与该国近年里政局动荡密切相关,说明这两国的投资业绩对于政治环境因素较为敏感。值得注意的是,柬埔寨、老挝和越南在东盟十国当中协调度趋势最为平稳,这与它们有着相似的地理环境和经济发展水平有着密切关系。

图4 东盟十国2007—2018年的投资环境与投资业绩的协调度

3.3 协调度的空间分异

时间演变是从纵向来比较东盟十国投资环境与投资业绩协调度的趋势变化。为了更加综合全面地比较分析东盟各国家投资环境与投资业绩的空间分异过程和规律,防止个别年份数值波动的影响,本文选取2007—2008年、2012—2013年、2017—2018年每两年时间段均值作为空间变化的3个阶段,依次为第一、二、三阶段,观察东盟十国在这三阶段协调度的空间分异规律(表4)。

表4 东盟十国2007—2018年协调度空间分异

总体上,2007—2018年东盟十国除新加坡外各国投资环境与投资业绩的协调度不高,但各国等级差距在减小,逐渐由同等级空间差异显著向同等级空间分布集中转变,整体呈现均匀发展态势,除马来西亚和泰国一直稳定在濒临失调等级外,其他各国均在不同阶段上升一级。分阶段来看,由第一阶段的6种协调等级逐渐减少至第二阶段的5个,最终降至第三阶段的3个等级,说明等级差距在减小;第一阶段中主要以濒临协调为主(4个),第二阶段以濒临协调和勉强协调为主(6个),当到第三阶段时则变为以濒临协调和初级协调为主(9个),说明同等级空间分布也在不断集中。进一步来看,三阶段中缅甸、老挝和新加坡三国等级呈阶段性转变,其他各国则保持不变或者处于阶段性停滞,反映出缅甸、老挝和新加坡三国投资环境与效益之间相互促进的作用过程,即形成环境改善—吸引投资—加强改善—促进投资的良性循环过程。相比之下,缅甸、老挝、新加坡投资潜力巨大。

4 结论与启示

4.1 结论

本文通过构建东盟十国投资环境评价指标,利用熵权法、投资业绩指数和耦合协调度模型等研究方法对东盟十国的投资环境进行了较为详细的比较,并探究了东盟十国的投资环境与投资效益之间耦合协调度的时空演变,得出以下主要结论:①从东盟十国投资环境国别比较结果来看,投资环境水平高中低差距显著,且同水平空间集聚明显。其中,新加坡投资环境最为优越,柬埔寨、老挝和缅甸投资环境在十国之中较差。②从各国投资环境改善的趋势程度来看,各国投资环境评分呈波动上升趋势,整体向好发展,各国评分差距在减小但层次分明,新加坡、印度尼西亚和缅甸在十国中排名一直改变,但长时间来看缅甸的投资环境改善程度在十国中最大。③从投资环境与投资效益的强度关系来看,投资环境与投资效益呈正相关关系,不同环境与投资效益的拟合优度呈现“政治环境>社会环境>经济环境>科教环境”的特征。④新加坡作为投资环境最好和投资业绩最高的国家,其耦合协调度一直以来在十国之中最高,其他国家在失调和协调之间波动。大多数国家的耦合协调度在多数年份有着不同程度的共同变化趋势,国家间差距较大。2008—2014年,除新加坡、缅甸和泰国外,均保持较平稳的趋势,多数国家的投资环境与投资效益均呈平稳上升的趋势。⑤从耦合协调度的时空变化角度来看,呈现同等级空间差异显著向同等级空间分布集中转变局面,整体呈现均匀发展态势。其中,缅甸,老挝和新加坡3国等级转变最大,耦合协调程度在逐阶段递增,形势较好、潜力较大。

4.2 建议

投资环境与投资效益的协调发展对于对外直接投资的高质量发展至关重要,中国作为东盟最大的经贸投资伙伴,更需把握未来的投资方向和趋势。在我国与其签订RCEP协议进一步合作框架下,本文基于前述研究,提出以下几点启示:①根据产业性质精准投资,打造优势互补产业链。东盟十国的投资环境差异显著,新加坡是东盟十国当中投资环境最好的国家,优越的地理位置和高水平的国际化,华人较多和语言文化沟通障碍小这种仅属中国的投资优势决定了它是我国金融业投资的首选地。东盟十国近年来矿产资源的出口数据显示,东盟国家注重本国的资源安全,资源的保有度在不断提高,资源出口量在减少。面对这一新情况,我国应该加大在当地能源产业的投资,延长国内能源产业链,以保证能源资源供给和国家能源安全。②挖掘周边国家投资潜力,利用RCEP平台巩固睦邻友好关系。东盟十国的投资环境和投资效益的耦合协调等级的变化趋势分析显示,与我国接壤的邻国缅甸、越南和老挝三国的投资潜力较为突出,但其中部分国家尚与我国存在领土争议,而RCEP协议具有的一定程度上的排外性,将加强我国与东盟国家的经贸联系和情感联系。因此,我国应进一步扩大对邻国的投资,助力当地发展,巩固睦邻友好关系。这也将有助于提升我国的国际地位,推动中国特色大国外交战略,共同打造人类命运共同体。③利用中国—东盟自由贸易区夯实RCEP基础,助力国际国内双循环发展新格局。中国与东盟十国2010年启动的中国—东盟自由贸易区,为我国在RCEP发展中打造了坚实的基础,应充分利用中国—东盟自由贸易区成立以来所取得的成效。利用商品服务贸易的便利化、基础设施领域的合作化和中国作为中心大国等优势条件,增强在RCEP组织中的话语权,承担更多责任,平衡各国利益,积极推进以人民币为主要的结算方式,提高中国与各成员国的抗风险能力。与此同时,积极利用RCEP协定中成员国对于建筑、医疗、金融等领域高水平开放的承诺,在促进区域市场一体化的同时,进一步推动我国以国内大循环为主体,国际国内双循环的新发展格局。