从中长期视角观察美元地位的衰退趋势

2021-08-12邓宇编辑孙艳芳

文/邓宇 编辑/孙艳芳

美元地位的衰退将是一个较为缓慢的历史进程。凭借美国所拥有的国际政治经济权力的主导地位和制度规则优势,美元仍将保持相对优势和较强韧性。但美元的优势地位已受到内外部多重因素的制约,包括新的货币技术和生态、全球金融市场对美元贬值的预期以及国际金融机构改革的呼声日益高涨等。因此,重新审视美元地位的中长期衰退趋势,具有现实客观意义。

美元仍能保持韧性的重要支撑和基础

尽管市场和研究者对美元的贬值预期较为明显,但美元的韧性仍然拥有坚实的政治、经济和国际金融体系的支撑,其他主要货币短期内无法对其形成替代。具体主要表现在以下三个层面。

一是美国相对坚实的经济增长基础和发展潜能。尽管遭遇新冠肺炎疫情的严重冲击,但美国经济借助史无前例的财政刺激和宽松货币政策推动,很快得以修复,疫情中后期经济复苏好于预期。数据显示,2020年第二季度,美国GDP因疫情大规模扩散实际缩减9%,但到第四季度,经济已恢复至-1.9%。整个2020年,美国GDP达到20.96万亿美元,实际缩减3.3%;2021年一季度复苏表现更加强劲,同比增速或将超10%。比较看,美国是发达经济体中恢复最快、经济增长潜能最大的国家,比欧元区、日本都更为强劲。这主要源于美国拥有相对坚实的经济增长基础和发展潜能。一方面,美国通过建立广泛的国际贸易同盟来维系美元在全球外汇储备、主要商品结算领域的主导权;另一方面,美国拥有独特的人力资本结构和科研创新资源,美国R&D投入仍居世界首位,在高素质劳动力和高精尖人才方面保持领先地位。此外,美国还拥有规模庞大的国内消费市场、发达的资本市场等,有力支撑着其经济。

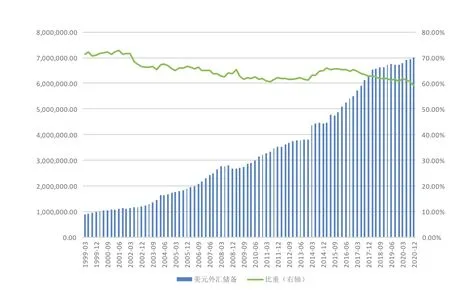

二是美元的世界储备货币地位和美元支付结算体系。国际货币基金组织(IMF)的数据显示,美元在全球外汇储备中占比从1999年一季度的71.19%降至2020年四季度的59.02%,降幅超过10个百分点(见图1);环球银行金融电讯协会(SWIFT)的数据也显示,2015年以来,美元在国际支付中的占比呈缓慢下降态势(见图2)。虽然美元的世界储备货币份额和国际支付占比有所下降,但仍将长期维持其主要的储备货币地位。一方面,美国的国际贸易份额仍居前列。2020年全年,美国对外贸易锐减8.8%,总额下滑至3.84万亿美元,但其份额仍保持全球第二位,且疫后占比还在逐步恢复,国际贸易结算的主要币种仍以美元为主。另一方面,石油美元深度捆绑。美国为维系石油美元结算体系,构建起政治、军事和外交联盟,形成牢固的石油美元霸权。可以预见的是,在国际货币体系变迁的进程中,美国为了保持美元的特殊地位,势必会采取各种激进的措施,未来的地缘政治风险不可避免。

图1 美元在全球外汇储备中的占比(单位:%,美元)

图2 美元在全球国际支付中的占比(单位:%)

三是美国在国际金融机构和规则层面的领导地位。二战后,美国逐步搭建起以国际金融组织和国际金融规则为基础的国际金融领导权力框架,包括开发CHIPS(纽约清算所银行同业支付系统)和影响SWIFT(环球银行金融电信协会),从而确保了美元在世界储备货币、国际结算当中的优势地位,同时借助金融制裁、汇率操作国认定和国际金融法律条款,不断巩固美元的优势地位,并以此打压其他非美元国家和地区的金融力量。从国际金融角度看,美国的“长臂管辖”已经对全球主要金融机构形成了较大的威慑力。

美元地位相对衰退的内外部因素分析

近年来,美元在保持韧性的同时,地位也呈相对衰退趋势,既有内部因素,也有外部影响,主要表现在三个方面。

一是两次危机对美元产生了较大的负面影响。从2008年全球金融危机到2020年新冠肺炎疫情危机,两次危机削弱了美国的综合国力,凸显了美国政治经济脆弱性的一面,包括国内民主政治的衰败、种族和利益阶层的撕裂、金融与实体经济的严重背离、货币政策政治化风险、财政赤字货币化风险等等。这些都对美元的长期信誉造成了较大的负面影响,且影响在较长时间内都会存在。国际货币基金组织(IMF)的数据显示,2008年国际金融危机后,美元在全球外汇储备中的年均占比从危机当年的63.37%,连续三年呈缓慢下降态势(62.87%、61.92%、61.36%),直到2012年才开始缓慢上升;新冠肺炎疫情期间,美元在全球外汇储备中的占比从2020年一季度的61.79%降至四季度的59.02%。

二是世界其他主要货币的崛起。除了美元自身地位的相对衰退,世界其他主要货币的崛起势头正在加强。以欧元区和中国为代表的主要经济体发展迅速,基于其庞大的经济规模、支付结算份额以及贸易领域的重要影响力,欧元和人民币对美元的替代性作用日益凸显。根据环球银行金融电信协会(SWIFT)的最新数据,2021年2月,欧元占比升至37.13%,人民币占比升至2.2%,分别为全球第二大和第五大国际支付货币;根据国际货币基金组织的数据,截至2020年第三季度,欧元和人民币分别为全球第二大和第五大储备货币。从欧元区和中国经济总量看,2020年欧元区19国完成的名义GDP约为12.93万亿美元,2020年中国GDP达14.73万亿美元,二者在全球占比正稳步提升,与美国的差距(2020年GDP为20.96万亿美元)也在逐步缩小。

三是全球“去美元化”的现实挑战。近年来,中国、欧元区、俄罗斯以及中东国家均在搭建独立于美元之外的国际支付结算体系,以规避美元结算的系统风险和制裁风险,客观上将有助于扭转以美元支付结算系统为主导的全球国际支付体系。此外,以比特币、稳定币为代表的“新兴货币”,颠覆了以往的支付结算技术,也对美元构成了新的挑战。特别是疫情期间和疫后比特币价格出现大涨,其总资产已超万亿美元,价格甚至一度达到6万美元,并逐步被全球金融市场和机构投资者接纳。美国第一大加密货币交易平台Coinbase率先登陆纳斯达克上市,估值高达600多亿美元。未来,不排除比特币等成为储备货币的可能性。

四是现有国际金融秩序亟需有效改革。2008年美国爆发金融危机以来,全球各国开始重新审视以美元为中心的世界金融秩序稳定性的问题。数次经济与金融危机的发生绝非偶然,都是国际金融体系脆弱性和复杂性的表现。全球化的发展将全球的金融市场融合连接,一方面带来了金融的国际化合作,促进了经济和贸易的快速兴起,国际金融的互联互通程度日益提升,带动了整个国际金融秩序向开放便利、合作共赢的趋势发展;但另一方面,发达经济体与不发达经济体在国际金融体系建设、风险管理机制和技术层面严重不对称,而且发达经济体设立的旧国际金融制度和出台的货币政策,极易引发全球金融风险,导致新兴市场国家金融市场的风险剧增。因此,只有改革现有的国际金融秩序、提高新兴市场和发展中国家在国际货币基金组织、世界银行的话语权,加强全球货币政策的协调机制,才能有效维护金融市场的稳定、防范系统性金融风险,已成为越来越多国家的共识。

从趋势看,上述四个因素未来对美元的负面影响会日益增强;但美元地位的衰退不是单方面因素可以决定的,而是与国际政治经济权力结构变化引起的货币体系的重构以及国际金融体系转变密切相关,将会经历长期的博弈和竞争。