民营上市公司实际控制权与资本成本关系研究

2021-08-11左镒萍

摘 要:本文以2014年-2015年民营上市公司为样本,研究了民营企业控制权与资本成本之间的关系。研究发现,民营企业的实际控制人所有权比例越高,其资本成本越低。本文还进一步研究发现了当民营企业的实际控制权为国有控股时,实际控制人所有权与资本成本之间的负向关系得到了显著的增强。由此说明,相对于非国家控股的民营企业,国家控股的民营企业的融资成本较低,能够较好地缓解融资难的问题。

关键词:民营企业;资本成本;实际控制人;所有权

一、引言

在我国的经济发展中,民营企业扮演着一个不可或缺的角色。民营企业的发展需要大量资金,但是许多民营企业都面临着缺乏资金、融资困难等问题,极大地限制了其发展。民营企业的所有权和控制权能决定民营企业性质、影响管理者职权以及发展目标,也会对企业的融资难度产生影响。资本成本是衡量企业是否要进行筹资以及如何进行筹资的标准。因此,研究实际控制人的所有权比例、控制权比例以及两权的分离度与企业资本成本之间产生的关系是有意义的。有研究已经探索了这二者的关系,刘海雁(2010)通过对2004年-2008年的500多家上市公司的研究,发现实际控制人股权比例与资本成本呈显著负相关关系,但并没有就实际控制人性质与资本成本之间存在的关系进行研究。基于民营企业缺乏增信机制、缺乏专营机构、缺乏资金回笼、缺乏银行认知等特点,如果民营企业的性质发生改变,是否能夠产生截然不同的后果?本文在前人研究的基础上,将此次研究聚焦于民营企业,并按民营上市公司的实际控制人性质和民营化方式进一步分类研究最终控制人所有权与资本成本之间的关系。本文的研究对民营企业降低资本成本、优化企业内部治理、提升企业价值具有实际意义。

本文以2014年-2015年的民营上市公司作为样本,以资本成本作为因变量研究民营上市企业实际控制人所有权与资本成本之间的关系及民营企业上市方式、实际控制人性质对这种关系的影响。结果发现,在民营上市公司中,实际控制人所有权比例与资本成本显著负相关。对于国家控制和间接上市的民营企业,实际控制人所有权比例对资本成本的降低作用更为显著。

本文的贡献在于,研究了民营企业实际控制人性质与资本成本之间的关系。在实际控制人性质不同的民营企业里,实际控制人持股比例对资本成本的影响有显著不同,民营企业实际控制人性质决定了民营企业是否受到国家控股,国家控股的企业在融资难度与融资规模上与非国家控股的企业存在巨大差异。因此,本文拓展了民营企业控制权与资本成本的现有研究。

二、文献综述

我国众多学者对企业实际控制权与企业资本成本之间的关系展开了研究,但尚无统一定论。企业实际控制权对企业资本成本的影响可以从两个方面解释。宋常等(2012)通过“隧道效应”和“利益协同效应”两个方面解释了控制人股权比例对资本成本的影响。隧道效应认为所有权集中会使大股东与小股东之间产生利益冲突,中小投资者希望得到更高的回报率。利益协同效应认为所有权集中会使股东与经理人之间的利益冲突得到缓解,对降低资本成本有积极作用。当无法完全有效保障投资者的利益时,“隧道效应”的作用更强烈,这不利于资本成本的降低。刘海雁(2010)发现当最终控制人拥有的上市公司股权比例较高时,“协调效应”的作用更强,公司利益的增加也会使实际控制人的利益增加,因此有助于降低企业的资本成本。丁希炜(2008)研究得出我国上市公司最终控制人的股权比例越高,控制人与企业有着相同的利益,这有助于使得配股再融资成本减少,但控制人尽量压低配股价格的做法会导致配股融资成本升高。

实际控制人的身份也会对企业资本成本产生影响。朱瑞华(2014)分析得出实际控制人身份会影响银行决定是否贷款给企业。陈矜等(2016)通过对A股上市公司的研究得到的结论是相比于非国家控股上市公司,国家控股的上市公司的权益资本成本更低。

三、研究假设

当民营上市公司实际控制人所拥有的股份更高时,公司利益的增加也将增加控股股东的利益,控股股东的利益与公司的利益表现出较强的一致性,所有权比例更大的股东会更加关注对经理人的监督,使代理成本降低。大股东和小股东的利益趋于一致也会使企业股权代理成本降低。民营企业的声誉机制也有利于降低民营企业的债务资本成本。因此做出如下假设:

假设1:民营上市公司实际控制人持股比例越高,资本成本越低。

一方面,投资者对财务报告质量和对企业各种风险的认识,企业自身控制信息披露的质量,都受实际控制人性质的影响,所以国家控股的企业比非国家控股的企业权益资本成本更低;另一方面,银行在决定是否贷款给企业时也会关注实际控制人性质。有政治关系的民营企业更容易从银行处筹得资金。所以国家控股的企业比非国家控股的企业债务资本成本更低。因此做出如下假设:

假设2:在实际控制人性质不同的民营企业里,实际控制人持股比例对资本成本的影响有显著不同。

民营化方式也可能影响企业资本成本。民营化方式分直接上市和间接上市。直接上市是指启动上市时就由自然人或民营企业控制;间接上市是指启动上市时国家控股,但后来因股权转让等被自然人或民营企业控股。间接上市的民营企业,其政治关联有助于降低企业资本成本。因此做出如下假设:

假设3:在民营化方式不同的民营企业里,实际控制人持股比例对资本成本的影响有显著不同。

四、研究设计

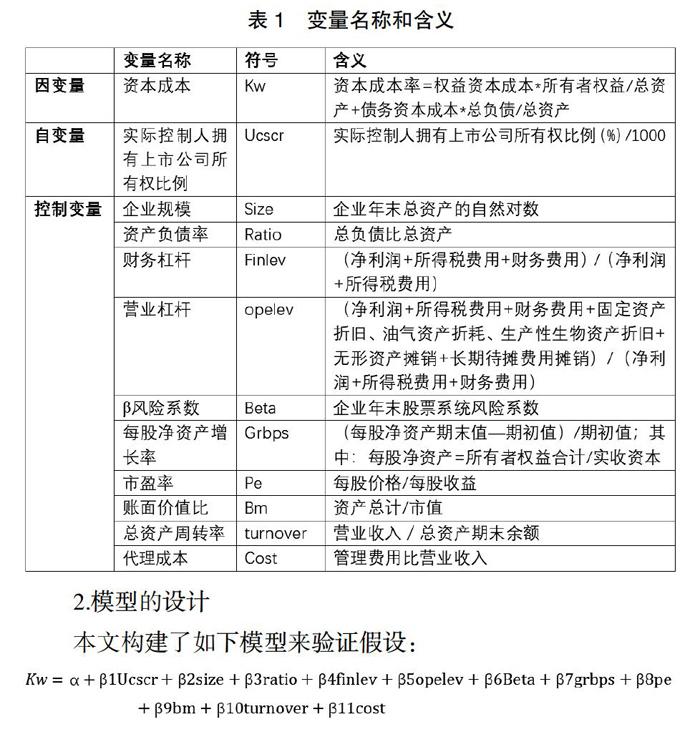

1.变量的选取及模型的设计

(1)因变量资本成本

本文因变量为综合资本成本。资本成本是指企业使用资本应承担的相应费用或是企业各种融资方式下的预期收益率。按照资金的来源可将资本成本分为权益资本成本和债务资本成本。综合资本成本由这两种资本成本分别按各自资本占资本总额的比例加权得到。

①权益资本成本

权益资本成本的估计方法主要有三种:资本资产定价模型、股利增长模型和债券收益加风险溢价法。考虑到我国资本市场现状和数据的可获得性,本文采用的是资本资产定价模型。即权益资本成本=无风险报酬率+企业股票的市场风险系数*风险溢价。在实际计算中无风险报酬率一般取无风险利率,企业股票的市场风险系数和无风险利率数据均取自CSMAR数据库。风险溢价的计算在这里借鉴许多管理学家的处理方式,即市场风险溢价用我国的GDP增长率来表示。

②债务资本成本

债务资本成本的计算方式如下:债务资本成本=用资费用*(1-所得税率)/(债务总额-筹资费用)。为了包含尽可能多的样本以及保证数据的可得性,本文借鉴黄晓波等人的计算方法,即债务资本成本率=财务费用*(1-所得税率)/负债总额。数据均来自CSMAR数据库。

③综合资本成本

综合资本成本由个别资本成本按个别资本占资本总额的比例加权得到。

综合资本成本=权益资本成本率*所有者权益总额/资产总额+债务资本成本率*负债总额/资产总额

(2)自变量

自变量为实际控制人拥有上市公司所有权比例。是指实际控制人通过各种持股方式拥有的上市公司所有权。将实际控制人与上市公司每条股权关系链每层持有比例相乘之总和。在本文中将实际控制人拥有上市公司所有权比例(%)做缩小1000倍处理。

(3)控制变量

本文选取了以下十个变量作为本次研究的控制变量:

企业规模、资产负债率、财务杠杆系数、营业杠杆系数、β系数、每股净资产增长率、市盈率、账面价值比、总资产周转率、代理成本。变量的具体符号和含义如下表1所示。

2.模型的设计

本文构建了如下模型来验证假设:

3.样本的选择及相关数据来源

本文选取了2014年-2015年民营上市公司的数据,排除了数据不全的样本,得到了1596个样本数据。相关数据都来自于CSMAR数据库。

五、实证结果及分析

1.描述性统计分析

本文对主要变量进行了描述性统计,其结果如下表2。

从表2中可以看到,在2014年-2015年,我国民营上市公司资本成本最小值为0.002,最大值为1.870,平均值为0.059,资本成本的差异反映出不同企业控制成本的能力。实际控制人所有权比例经缩小1000倍处理后最大值为0.0899、最小值为0.0001、平均值为0.0311,反映出不同公司实际控制人所有权比例差别较大。

2.回归分析

(1)全样本回归分析

从表3中可以看出拟合效果较好,调整后的R方为0.761,表明因变量的全部变异能通过回归关系被自变量和控制变量解释的比例为76.1%。回归结果显示民营上市公司实际控制人所有权比例的回归系数显著为负。说明实际控制人股权比例越高的民营上市公司,资本成本越低。这与本文的假设是一致的。一方面,在民营企业中实际控制人与企业都有着利益最大化的目标。当民营上市公司实际控制人所拥有的股份更高时,公司利益的增加也将增加控股股东的利益,控股股东的利益与公司的利益表现出较强的一致性。实际控制人股权占比越高,实际控制人会更好地约束和监督经理人,从而降低代理成本。另一方面,在民营企业中实际控制人的个人魅力也是吸引投资者的因素之一。有优秀的企业家才能的控制人会传递给投资者更多信心,投资者相信优秀的企业家更能帮助公司实现利益最大化的目标,从而更愿意投资。优秀企业家的个人能力对企业资本成本的降低是有积极作用的。

(2)按实际控制人类型分组的子样本回归

如表4,按实际控制人性质分类的结果中表明,在实际控制人性质不同的民营企业里,实际控制人持股比例对资本成本的影响有显著不同。这验证了假设2。即在国家控股的民营企业中,实际控制人所有权比例对资本成本的降低作用更为显著。一方面,在国家控股的企业更容易获得政府的支持,如扶持政策、税收优惠。另一方面,银行更愿意贷款给有政治关联的民营企业。

(3)按民营化方式分类的子样本回归

如表5,在按民营化方式分类的结果中表明,在民营化方式不同的民营企业里,实际控制人持股比例对资本成本的影响有显著不同,这验证了假设3。在发起上市时为国家控股的企业中,实际控制人所有权比例对资本成本的降低作用更为显著。相较于直接上市,间接上市的民营企业因其受到国家的支持,能给予投资者更多信心,更利于降低其资本成本。

六、研究结论

本文以2014年-2015年民营上市公司为样本,研究了民营企业控制权与资本成本之间的关系。研究发现,民营企业的实际控制人所有权比例越高,资本成本越低。本文还进一步发现了,当民营企业的实际控制权为国有控股时,实际控制权与资本成本之间的负向关系得到了显著的增强。由此说明,国家控股的民营企业在融资难度与融资规模上与非国家控股企业存在巨大差异。相对于非国家控股的民营企业,国家控股的民营企业的融资成本较低,能够较好地缓解融资难的问题。本文的研究结论对民营上市公司实际控制权比例的调整对融资活动的影响提供了经验证据。

参考文献:

[1]刘海雁.终极所有权结构对资本成本的影响研究[D].西南交通大学,2010.

[2]熊飞.民营企业融资现状及对策分析[J].今日财富,2021(04):60-61.

[3]宋常,陈杰,赵懿清.终极控制权、资本结构与资本成本的研究述评[J].经济与管理研究,2012(05):60-65.

[4]丁希炜.上市公司最终控制人特征对股权再融资成本的影响[J].中南财经政法大学学报,2008(06):125-130.

[5]朱瑞华.实际控制人身份在银行信贷决策中的作用——基于对会计信息替代视角分析[J].金融理论与实践,2014(02):114-118.

[6]陈矜,张月.内部控制审计报告、实际控制人性質与权益资本成本[J].湖北经济学院学报,2016,14(01):58-63.

[7]张晓玲.声誉机制对会计信息债务契约有用性的影响分析[J].统计与决策,2012(10):161-164.

[8]黄新建,王婷.政治关联、制度环境差异与企业贷款续新——基于中国上市公司的实证研究[J].系统工程理论与实践,2012,32(06):1184-1192.

[9]黄晓波,梁诗佳,危思琦.机构持股、盈余质量与债务资本成本[J].南京审计大学学报,2020,17(05):9-19.

作者简介:左镒萍(1999.02- ),女,汉族,重庆垫江人,西南大学经济管理学院,本科在读,研究方向:会计学