黄金矿山企业成本管理的现状分析

2021-08-11宋春梅

宋春梅

[摘 要]文章基于ZJKY近几年实际经营状况,对企业现状进行了调查。ZJKY是国内一家大型黄金集团公司,目前形成了以黄金勘探、采选、加工到对外销售的完整产业链条。ZJKY在发展之初,明确了质量至上的理念,强调企业发展过程中要坚持质量第一,基于质量进行研发,以增强企业的核心竞争力。但随着企业的发展,各种费用和支出逐步增加,生产成本也逐年上升,因此成本管理势在必行。

[关键词]黄金矿山;企业;成本管理

[DOI]10.13939/j.cnki.zgsc.2021.07.089

1 ZJKY简介

ZJKY是国内一家大型黄金集团公司,拥有集勘探、开采、加工到冶炼为一体的完整的专业化黄金产业链,其技术均达到国内领先和国际水准。从ZJKY当前情况来看,其已经形成了有关黄金生产、销售的完整体系,能够实现从黄金勘探,到采选、加工,再到对外销售的全程操作,产业链条较为完整。就企业在矿山开发方面的状况来看,黄金生产流程复杂,涉及面较广,需要专业有效的成本管理。

2 黄金成本现状分析

由于企业在经营规模、矿石品质等方面的差异,促使企业在生产成本方面表现出了较大的不同。研究发现,当前全球主要黄金企业的黄金生产成本集中在1100~1200美元/盎司,而接近50%的黄金企业所涉及的边际成本已经大于1100美元/盎司,30%的企业甚至大于1200美元/盎司。Bloomberg曾对全球12家黄金矿企实施分析,基于2014年度的相关数据,很容易发现,在全球前十大黄金矿山生产企业中,成本小于1000美元/盎司的企业仅有6家,大于该值的企业仅有2家,而作为全球第三大黄金矿企,南非安格鲁黄金公司在2016年12月15日黄金价格几乎跌至1129.8美元,这对企业可持续运营来说是一个致命的打击,致使一些南非黄金矿企不得不停止生产作业。

一般来讲,所有的企业管理者都理解成本管理的意义,但并不是所有的企业都采取了合适的成本管理措施,在大多数企业中,成本管理还存在着许多误区。如没有建立起系统性的成本管理思想、企业只依靠财务人员去管理成本、企业只注重成本核算、企业没有保持持续的降低成本的工作措施和不考虑企业自身实际情况等几种情况。

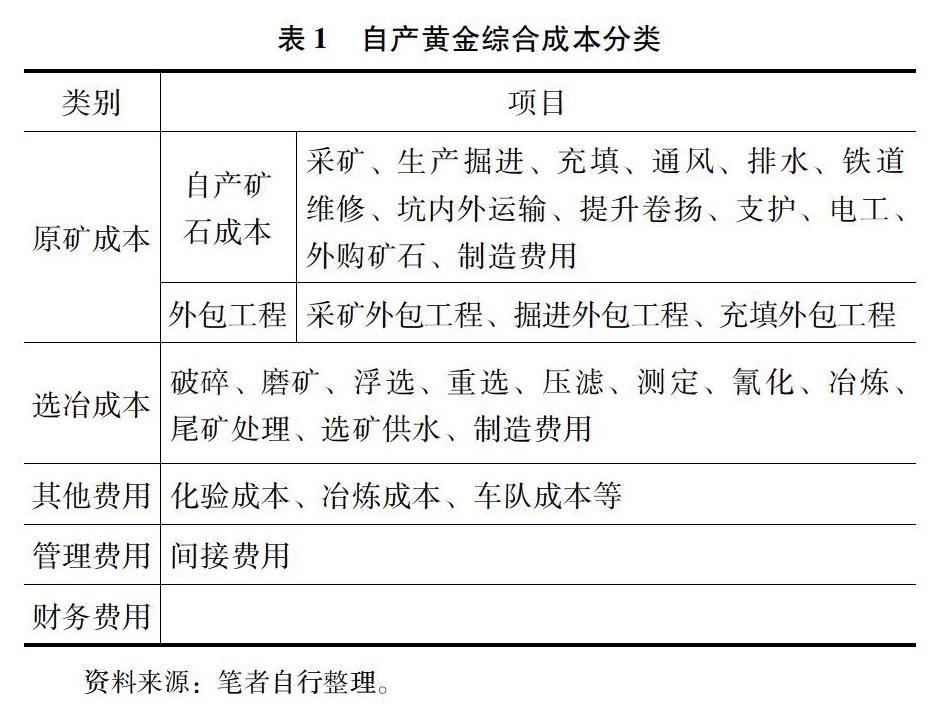

对于黄金矿企而言,在开展生产成本管理工作之前,必须就企业生产经营成本予以分析,从而明确构成要素,就成本费用予以科学界定。黄金产品不同于一般产品,在成本构成分析过程中,还必须结合生产作业进行划分。黄金综合成本包括多方面内容,诸如管理成本、财务费用等,如表1所示。

为能够对ZJKY成本管理工作有清楚的认识,本次研究中,笔者对下属某企业展开研究,就其在2018年、2019年度的成本情况进行全面分析。

3 ZJKY成本费用总体分析

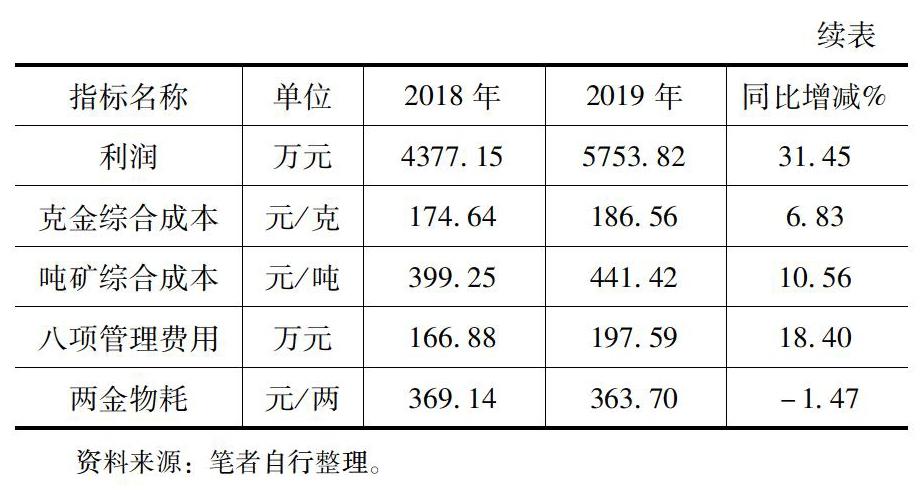

企业成本受到多方面因素的影响,就研究企业在2019年度的情况来看,实现年利润5754万元大关,相较于2017年增幅达到了31.45%,黄金产量达到了30928两,比2018年同期增长了3.3%,营业收入为24447.59万元,比2018年同期的21839.87万元增长了11.94%,但是各项成本费用也在增加。克金综合成本为186.56元/克,比2016年同期增长了6.83%;吨矿综合成本为441.42元/吨,比2016年同期增长了18.40%;八项管理费用为197.59万元,比2016年同期增长了18.40%。表2为企业在该年份的生产经营实况。

从上述经营情况可以看出,2019年利润增长的主要原因:一是原矿品位的增加,造成黄金产量增加,黄金销售量的增长促使营业收入也在大幅增长;二是黄金价格受各种因素的推动较2018年同期有不同程度的增长。但是从表中可以看出企业在成本管控表现一般,尤其是在吨矿、克金综合成本及管理费用方面,未能有效地采取措施去遏制增长趋势。

4 单位生产成本分析

4.1 原矿成本完成情况分析

2018年所涉及的采掘费用共计9703万元,单位成本相较于2019年高出32.66元/吨,而在原矿成本方面,单位成本相较于2019年高出40.98元/吨。通过分析采掘成本的完成状况,不难发现,只有材料、电费上表现出了下降趋势,2019年材料总费用比2018年减少了21.39万元,采掘材料单位成本减少了0.02元/吨,原矿材料单位成本下降了0.57元/吨;电费总额比2018年减少了42.85元,采掘电费单位成本减少了0.31元/吨,原矿电费单位成本减少了1.11元/吨;其他方面均有上升趋势,尤其是工程款,当年工程款总额为3797.93万元,比2018年增加了849.25万元,采掘工程单位成本增加了15.21元/吨,原矿工程单位成本增加了20.84元/吨,说明企业在作业效率上不仅未能得到提高,反而还出现下降趋势。为此,必须从源头加强对原矿生产成本的管控。

4.2 选矿成本的分析

对2019年的相关数据进行整理分析,发现企业在选矿处理方面有所改善,但选材耗费却出现了上升趋势,增值达到157万元,而就选矿成本构成予以分析,发现电费、材料费等占据较大比例,电费占到了总費用的26.61%,材料占到了总费用的19.72%,并且这些费用的变动往往偏大,使得黄金成本难以控制,产品利润难以提高。为此,研究企业还需要针对以电费、材料为代表的项目加强成本管控。

4.3 管理费用分析

2019年,研究企业所涉及的管理费用发生额共有3319万元,相较于2017年增加了200万元,就克金管理费用来看,2017年为34.34元/克,比2016年增加了1.00元/克。

就2019年企业在八项管理费方面的发生额来看,总额为197.59万元,相较于2018年发生额有所增长,增值为30.71万元。就明细成本费用进行分析,不难发现,之所以管理费用会出现上涨趋势,主要是因为该年度生产作业所涉及的材料费、车辆费等费用均出现了上涨。正是因为如此,企业应针对这些费用加大成本管理力度。而针对其他出现下降趋势的费用,企业也需要加强分析,深究原因,从而明确成本管控措施。

5 成本的主要推动因素分析

ZJKY应基于当下环境同自身实况,针对那些重要成本项目实施具体分析,明确成本推动因素。

(1)基于2019年度的原矿成本开展分析工作不难发现,工程款、折旧费等占比偏大,并且工程款和材料价格存在紧密联系。由于经济市场波动,在近些年通货膨胀现象较为严重,物价上涨趋势明显,将原材料价格、人力成本等也带动了起来。就ZJKY而言,职工薪资占比偏大,为此,在人力成本波动性加大的情况下,企业生产成本往往会受到影响。故而,ZJKY在实施企业成本管控过程中,必须从薪酬管理、原材料采购方面着手。

(2)就选矿成本构成来看,材料、工资以及电费等费用占比达到了76%,工资福利所占据的比例偏大。而在选矿工艺中,还需加大对机器设备的折旧的关注,主要是因为其在选矿成本中的占比已经达到了1/5。由此可见,针对该阶段实施生产成本管控工作时,必须以能源节约为重点,促使工艺水平提升,确保生产效率。

(3)就管理费用构成情况来看,水电费在其中的占比较大,已经超过了1/3,位居其后的便是材料费以及业务招待费,分别占24%、11%。案例企业在基础成本控制管理方面力度还不够,工作还不到位,在一定程度上导致了企业生产成本居高不下。

(4)基于政策上的調整,致使企业运营成本出现波动,从政府监管角度来看,随着目前行业的不断深入发展,政府部门的监管越发严格。近些年,政府部门相继颁布了各项安全环保政策法规,要求企业提高安全投入与环境防治污染的支出;另外,国家税费政策调整,资源税征收标准发生变化,从2018年开始征收环保税,这使得企业在营业税金以及隐性投入方面的增幅偏大。

就当前黄金市场的现状来看,波动性较大,黄金价格较为动荡,为此,对于多数黄金企业而言,控制生产成本是关键。然而,从成本构成来看,尽管人工成本占据了较大的比例,但是企业难以在此方面采取节约成本,并且还要促进工人福利得到保障。正是因为如此,矿采企业想要对生产成本实施控制往往难度偏大,只有从管理成本、勘探成本两方面出发,才能开展好相关工作。

参考文献:

[1]张璐.黄金矿山企业成本管理的问题及对策[J].财经界(学术版),2015(26):140.

[2]李宏斌,周永峰.黄金矿山成本控制的有效途径探析[J].黄金,2014(1):1-4.

[3]任照华.黄金矿山企业成本管理的问题及对策[J].时代金融,2012(18):75-78.

[4]原新军.山东某金矿安全生产问题研究[D].北京:北京交通大学,2009.