企业会计行为主体独立性保障机制分析

2021-08-10张晓军王红春

张晓军 王红春

[摘 要]现代企业的经营和所有权是完全分离的,再加之国内和国际范围各大企业财务报告舞弊问题的频繁出现,使得企业会计行为的独立性成为国际范围内关注的热点问题。文章以企业会计行为主体独立性影响因素分析作为切入点,在全面分析CFO独立性与内部控制、职业道德和普通会计人员关系的前提下,构建了一个企业会计行为主体独立性综合评价体系,以便为今后的企业会计独立性的量化分析奠定基础。

[关键词]企业;会计行为主体;独立性;综合评价体系

[DOI]10.13939/j.cnki.zgsc.2021.20.146

在进入21世纪之后,国际范围内频繁出现的财务报告舞弊及会计信息失真等问题对于经济發展而言带来了极为严重的后果,比如,政府部门宏观调控功能削弱、市场原有的资源配置功能有所下降等都属于此列。也正因为如此,使得企业会计行为主体的独立性越发受到关注。在这种情况下,只有完全明确以首席财务官(CFO)为首的会计人员的实际作用,并严格保持其独立性,方可有效防止财务报告舞弊等事件的发生。

1 企业会计行为主体独立性的主要影响因素

1.1 内部因素分析

企业从本质上来看是无数契约组成的集合,而其中又包括了多种委托和代理关系。从会计行为的角度来看,主要是包括了所有者及经营者、经营者和会计人员的委托代理关系。一般而言,委托代理双方的目标是完全一致的,但在两者目标不一致的情形下,会计人员往往会迫于各种压力而跟随企业管理层。

1.2 外部因素分析

会计人员在履行自己的会计核算功能的过程中,还承担着会计监督的职能。但现行的会计管理体制却无法让这两种职能做出有效的兼容。除此之外,现行的企业管理机制尚未完全发展成熟,主要的表现是独立董事未得到全面发挥、监事会职责未尽等,导致企业管理层的权力过度膨胀,会计行为主体的独立性逐渐丧失。

2 CFO的独立性和企业内部控制的关系

2.1 CFO角色本质和内部控制关系剖析

CFO具备董事会成员及高管的双重身份,财务监控和战略角色的冲突是不可避免的,但实际上这是一种制衡高管层和董事会关系的表现,也就意味着CFO的两角色都是企业的内部控制。从某种意义上来看,企业内部控制的核心思想和CFO的角色所承担的职责是完全一致的。内部控制的核心就是不相容职务的分离,而从CFO的财务监控和战略决策角色看来,CEO和CFO之间就是企业最高级别的不相容职务。从战略决策的方面看来,CEO离不开CFO的支持,主要是因为CFO辖下的会计机构有着最为关键的财务信息,尤其是在企业风险提示上,CEO更需要CFO的支撑,很好地展示了两者的职务不相容性。从企业内部财务监控的层面出发,其内部最高级别的执行和记录职位分离的结果就是CFO、CEO的诞生,这一点也是完全符合内部控制思想核心的。

2.2 内部控制在CFO独立中发挥的作用

企业内的各级管理机构都是一种分工协作的关系,企业的董事会或者是管理层就需要将自身的部分专项领导权及责任进行合理的分配,以此来保障各个职能部门可以独立完成各自的任务。内部控制可以很好地保障企业内部权力的有效分配和彼此制衡,极大保障了CFO权力行使中的独立性。通过财务报告及会计信息真实性的保障,方可确保CFO在发挥自身财务监控职能的过程中拥有相应的独立性。企业内部良好内部控制的落实,能够在保障及提高会计信息质量的同时,确保公司治理工作得以有效落实。

3 普通会计人员独立与其职业道德的关系剖析

3.1 普通会计人员独立性缺失的外在表现

普通会计人员独立性缺失的主要表现包括如下两个方面:其一,行为主体缺失独立性。会计人员也是企业雇用员工的一类,由于其经济利益直接和企业利益相连,这也就意味着在实际的工作中会不可避免地受到来自企业的影响,从而导致在物质和精神上都无法保持独立性。其二,会计行为过程缺失独立性。这里提到的会计行为过程主要包括会计的确认、记录等各个环节,这些行为过程的独立也是决定整个会计行为独立与否的重要因素。而影响会计行为过程的干扰因素主要可以分为管理层的威逼利诱、自身责任意识的缺失等,在这些因素的影响下,会计的确认环节就有可能出现会计人员选择不合理的会计方式或者故意遗漏需要进行确认的会计事项的问题,在记录环节中就有可能出现在威逼利诱下恶意更改会计记录的问题。而在会计报告的过程中则会出现因为威逼利诱而不暴露不利于企业会计信息的问题,这些行为的存在都将会损害会计信息的真实性。

3.2 职业道德在普通会计人员独立中发挥的作用

职业道德对普通会计人员的影响可以分为如下三个方面:其一,职业道德自律机制的影响。会计职业道德自律机制从本质上来看是会计组织及人员在转化会计职业道德规范内具体要求、标准和内容为自己内化思想、行为的前提下,在工作中会计人员自觉承担起职业行为及选择的一种结果表现。而这也就意味着会计职业道德在执行的过程中,并非受到外力影响,而是经过会计人员自行调节、约束来展现会计职业道德规范要求及内容的一种制度安排,其中的自律组织管理机制、规范机制对于会计人员自身拥有的独立性都会产生一定程度的影响。其二,职业道德他律机制的影响。他律机制的建立主要是为了弥补会计职业道德自律机制的不足,主要包括行业自律组织机制、法律制度等内容。其三,通过将会计职业道德的最低要求制定成为相关的会计行业法律法规,并将国家强制力作为保障,同样可以保障会计人员做出正确的道德规范选择,但由于其选择的都是最低要求,也就导致对于会计人员会计行为独立性的影响带有一定局限性。

4 企业会计行为主体独立性综合评价体系建立

4.1 企业会计主体行为独立性综合评价体系构建的分析

在设计一套较为完整的企业会计行为主体综合评价指标体系的过程中需要遵循以下三方面的原则:其一,目标导向原则。企业需要对会计行为主体的独立性做出相应的评价,主要的目的是需要保障企业自身的会计独立性向着正确的方向发展,这也正是设计这一企业会计主体独立性综合评价指标体系的主要目的。其二,科学性原则。这里所指的科学性原则是指需要在科学客观的基础上,建立一个企业会计行为主体独立性综合评价指标体系,以便在全面反映企业会计行为主体独立性本质内涵的前提下,对于独立性的程度大小和各个影响因素所产生的实际效果和效率进行全面的衡量。其三,系统优化原则。在针对评价对象做出衡量的过程中,往往需要借助评价指标的力量。但是需要注意的一点是,这些指标之间呈现出制约和联系并存的关系,部分的指标联系是横向化的,做到了将不同侧面彼此之间的关系全面地反映出来,部分指标则是纵向联系。并且评价指标体系需要对各方面的关系进行统筹和兼顾。而同时设计评价指标体系,需要采用系统化的方式,以此来保证体系中的各个要素和结构都可以满足系统优化的实际需求。

4.2 企业会计主体行为独立性综合评价体系指标建设及解释

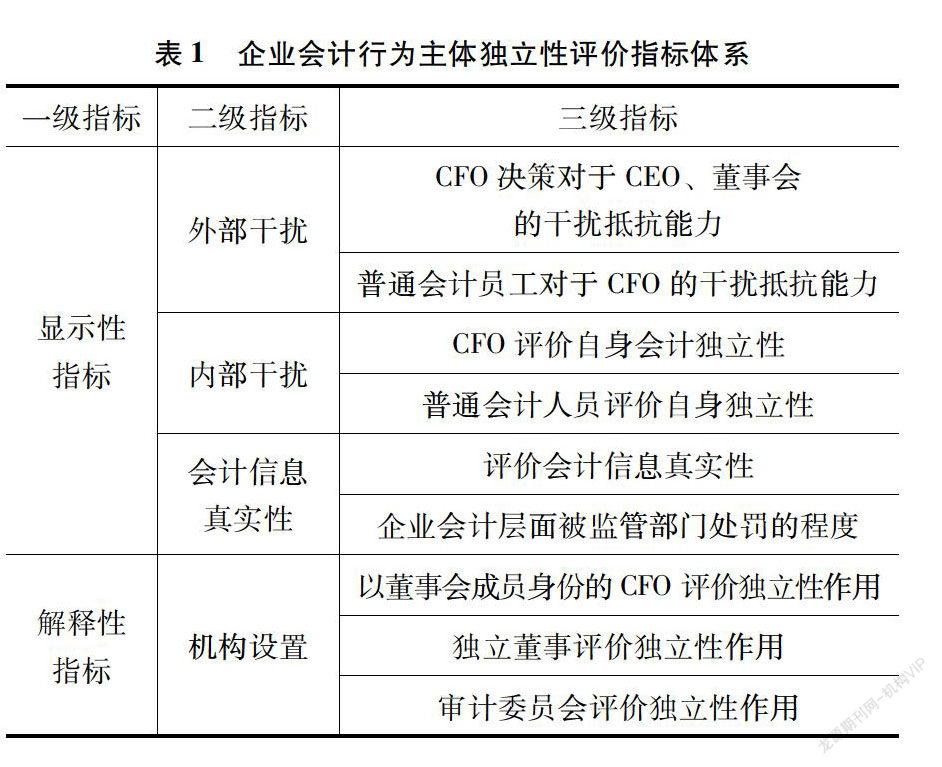

通过分析企业内部控制与CFO的关系,以及普通会计人员和职业道德的关系,并结合企业会计主体行为独立性综合评价指标体系的主要原则,设计出了如表1所示的企业会计主体行为独立性综合评价指标体系。

如表1所示,整体的会计独立性被分为了显示性、解释性和相对值指标三个方面。其中的显示性指标主要包括了外部干扰和自身干扰以及信息真实度三个维度,其中的外部干扰和自身干扰都可以区分为CFO以及普通的外部人员,对于CFO而言,其外部干扰因素包括CEO和董事会员,普通会计人员所面对的通常都是CFO。其中的自身干扰主要是普通会计人员和CFO对于自身的评价得分,而对于会计的真实性来说,主要包括会计信息真实程度的评价以及调查该企业在会计方面接受监管部门处罚的程度。其中的解释性指标主要包括机构设置、激励体系、职业道德和环境氛围四个方面,具体的指标内容如表1所示。

5 总结

企业会计行为主体独立性得以受到国际范围内的广泛关注,主要是因为近些年来财务报告舞弊和财务信息失真等问题的频繁出现。在这种情况下,本文针对影响企业会计主体行为独立性的主要因素进行了详细的分析,并以此为基础全面剖析了CFO和企业内部控制关系,以及普通会计人员和职业道德之间关系的基础上,提出了一个企业会计主体行为独立性综合评价指标体系,以便为今后的企业会计行为主体独立性的量化评价提供相应的参考和指导。

参考文献:

[1]刘朋. 企业会计行为主体独立性及评价指标体系研究[D].天津:天津财经大学,2013.

[2]曾慧慧. 利益伦理视角下的会计行为规范研究[D].长沙:湖南大学,2009.

[3]刘家松.基于破产清算的会计主体假设研究[J].财会通讯(学术版),2008(12):9-11.

[4]汤健. 基于公司治理的会计行为与伦理制衡研究[D].长沙:湖南大学,2007.