基于BPSO-RF的航运企业信用风险评价研究

2021-08-10匡海波程跃辉孟斌

匡海波 程跃辉 孟斌

摘 要:航运企业是实现“一带一路”倡议的“桥头堡”,是助力“交通强国”、“海运强国”等国家战略的“前哨兵”。本文从航运企业的财务指标和非财务指标两方面出发构建航运企业信用风险评价指标体系,以中国上市航运企业2016-2020年的季度数据为研究对象,通过离散二进制粒子群优化算法构建BPSO-RF模型,测度航运企业的信用风险。结果表明,中远海特由于企业盈利能力和偿债能力表现不佳,致使自身成为信用得分倒数第一的企业,而海峡股份由于自身良好的偿债能力和外部较好的宏观环境,是企业信用风险得分第一的主要原因。

关键词:航运企业;信用风险评价;随机森林

中图分类号:U692 文献标识码:A 文章编号:1006—7973(2021)06-0057-04

1 引言

党的十八大以来,习近平总书记先后12次视察航运企业,对新时代航运业发展寄予厚望,指出“经济要发展,国家要强大,交通特别是海运首先要强起来”。我国始终贯彻“一带一路”、“海运强国”的国家战略,“强国”的基础是经济,经济的增长离不开贸易,而贸易的最重要载体就是航运。航运业始终处于国际市场的前沿,是国际经济走向的晴雨表。

航运业又是极具风险性的行业。2020年,航运企业受到新冠肺炎疫情和中美贸易战的影响,航运企业融资由“寒冬期”进入“冰河时代”。因此,急需构建一套科学合理的航运企业信用风险评价方法,以解决航运企业的融资难题。在此背景下,本文从航运企业的特点出发,通过基于离散二进制粒子群优化算法优化的随机森林模型(BPSO-RF)建立航运企业的信用风险评价模型。

2 基于BPSO-RF的信用风险评价模型

本文将随机森林CART树个数和CART树的最大深度作为离散二进制粒子群的优化目标,随机森林中预测错误的样本个数作为BPSO优化算法中的适应度函数,具体的构建步骤如下:

Step1:初始化随机森林模型,设置CART树个数为100,不限制CART树的最大深度;

Step2:根据随机森林的结构随机产生一个初始粒子群和与之对应初始速度,粒子群中的每个个体都编码为二进制串,这些二进制串中都包含了随机森林的CART树个数和CART树的最大深度的信息;

Step3:将初始粒子群解码并输入到随机森林中进行训练,计算初始粒子群的每个粒子的适应度值,记录个体历史最优值和群历史最优值。计算个体的位速度得到新的粒子群,将新的种群重新二进制编码后再次输入到随机森林中进行适应度的计算。循环此过程直到模型的预测达到预期效果或循环达到了最大迭代过程,结束BPSO优化算法。

Step4:将最终得到CART树个数和CART树最大深度输入到随机森林中,可将随机森林的性能优化到最好。

3 实证研究

3.1样本选取和数据来源

选取2016-2020五年间每个季度的航运上市企业数据为实证样本,样本数据来源于同花顺行业分类板块中的交通运输业的子行业航运企业。五年间航运上市企业共22家,本文对原始航运企业进行缺失值统计,除掉数据缺失超过20%的航运企业样本。共获得376个样本。其中,18个样本为风险航运企业,358个样本为非风险企业。将获取的376个航运企业样本经过标准化和缺失值处理。使用SMOTE算法对风险航运企业进行上采样,人工生成340个风险样本,样本集总数为716个。将716个航运企业样本的数据集的70%作为训练集,30%作为测试集。

3.2航运企业信用风险指标体系构建

本文梳理国内外相关文献[1-4],选取了16个财务指标,8个非财务指标,评价指标体系如表1所示。

在利用相同测试集进行訓练的条件下,将BPSO-RF模型同RF模型、SVM(支持向量机)模型、LR(逻辑回归)模型、DT(决策树)模型进行比较。结果表明,SVM模型、LR模型、DT模型在相同测试集中,模型准确率和AUC值均低于0.75,说明SVM模型、LR模型、DT模型都不适合作为航运上市企业信用风险评价模型。RF模型的评估结果均好于SVM模型、LR模型、DT模型,评估结果均高于82%。说明RF模型对航运上市企业信用风险评价中效果较好。

本文使用粒子群算法对RF模型进行优化,其中,BPSO-RF模型总体的准确率为91.40%,召回率为92.16%,精确率为92.16%,AUC值为0.913。对比RF模型评估结果,本文使用的BPSO-RF模型对于航运企业信用风险的预测全面优于RF模型,且提升较为明显。

3.4评价指标重要性分析

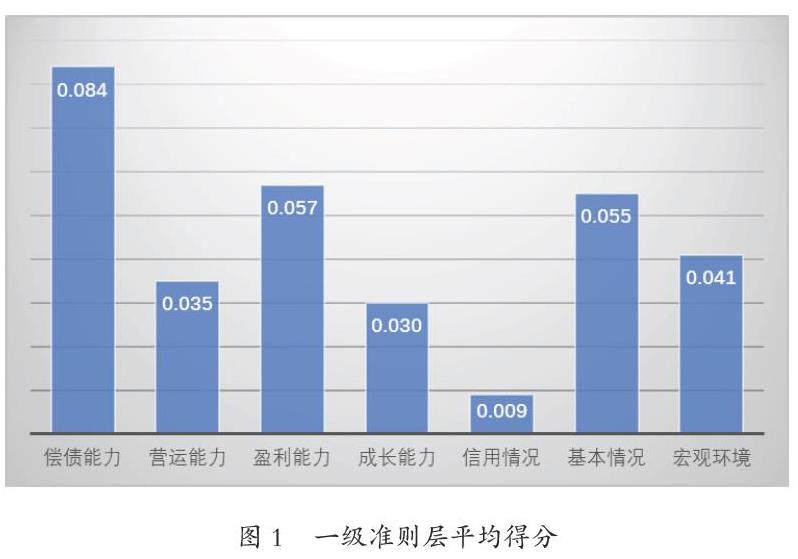

由图1图2可知,企业偿债能力、盈利能力和企业基本情况平均得分较好,分别为0.084、0.057和0.055,平均得分占比分别为27%、18%和18%,说明航运企业信用风险状况主要受企业偿债能力、盈利能力和企业基本情况的影响。企业营运能力、成长能力平均得分较差,分别为0.035、0.030和0.009,平均得分占比分别为11%、10%和3%,说明航运企业信用风险状况受其营运能力、成长能力和信用情况的影响较少。由于企业自身对失信行为等负面新闻的披露情况较少,数据收集并不完全准确,使得企业的信用情况占比最少。

3.5典型企业分析

以2020年航运上市企业为研究对象,使用构建的BPSO-RF模型对企业进行评价,企业信用风险得分,结果如表3所示。

剔除数据缺失超过20%的企业,2020年航运上市企业共有18家,信用得分高于0.9的航运企业有3家,得分低于0.5的航运企业仅有1家。中远海特信用得分最低为0.402,海峡股份信用得分最高为0.980。航运企业信用风险平均的得分为0.748。虽然2020年航运企业受世界新冠疫情影响比较严重,但2020年下半年,由于中国疫情控制得当,全球对于中国物资需求旺盛,造成了集装箱市场少见的运费增长高峰期,是航运运输业信用风险状况较好的原因。接下来重点介绍信用状况最差的中远海特和信用状况最好的海峡股份的信用风险情况。

2020年,受世界新冠疫情影响,中远海特自有及租入的多用途船共实现营业收入人民币22.38亿元,同比减少18.08%;实现船队营业利润人民币-0.90亿元,同比减亏0.08亿元。重吊船共实现营业收入人民币12.78亿元,同比减少8.19%;重吊船实现营业利润人民币-0.49亿元,同比减少0.68亿元。由图3可知,2020年企业偿债能力和盈利能力准则层下的5个正向二级指标级企业流动比率、速动比率、销售净利率、销售毛利率和总资产净利率均远低于行业均值,企业资产负债率1个负向指标高于行业均值。企业盈利能力和偿债能力不佳是中远海特信用得分较低的主要原因。

海峡股份是海南航运龙头。2019年起,企业运营模式由“大轮班”模式改为“班轮化运营”模式,实行定船舶、定航线和定班次,关注格局变化发挥企业管理优势。企业运营的西沙旅游航线在2019年和竞争对手开展合作营销,毛利首度转正,未来随着西沙航线产品丰富性增加以及由观光游向休闲游转变,西沙航线的盈利能力有望再上一个台阶。2020年,受疫情影响,海峡股份营业总收入和客运量出现下降,但是企业为应对疫情带来的影响,海峡股份积极调整和转换运营与管理思路,拓展非主营收入,减少不必要的开支,挖掘利润空间。除数据缺失的已获利息倍数指标外,海峡股份的偿债能力观察图4可知,2017-2020四年间企业流动比率和速动比率稳步上升,资产负债率逐年下降,并且企业流动比率和速动比率远远高于行业均值,资产负债率为航运企业中的最低值,良好的偿债能力是海峡股份信用风险得分较高的主要原因。此外,海峡股份所在地海口的GDP指数和居民人均可支配收入较高,也是企业信用风险较好的原因之一。

4 结论

本文构建了基于BPSO-RF模型的航运上市企业信用风险评价模型。首先从企业的财务和非财务两层面出发解析航运企业信用风险关键影响因素,构建了由24个评价指标组成的航运企业信用风险评价指标体系。然后,选取航运上市企业2016-2020五年间每个季度数据作为研究对象,依据模型关于各指标重要性得分分析了信用风险评价指标对航运企业的影响。最后,对航运企业的信用得分进行测算,重点剖析信用得分最低的中远海特和得分最高的海峡股份的信用风险状况。主要结论如下所示:

第一,航运企业信用得分高于0.9的航运企业有3家,得分低于0.5的航运企业仅有1家。虽然2020年航运企业受世界新冠疫情影响比较严重,但2020年下半年,由于中国疫情控制得当,全球对于中国物资需求旺盛,造成了集装箱市场少见的运费增长高峰期,是航运业信用风险状况整体表现较好的原因。中远海特由于企业盈利能力和偿债能力表现不佳,致使自身成为信用得分倒数第一的企业,而海峡股份由于自身良好的偿债能力和外部较好的宏观环境,是企业信用风险得分第一的主要原因。

第二,根据指标的重要性分析,企业偿债能力、盈利能力和企业基本情况平均得分较好,分别为0.084、0.057和0.055,说明航运企业信用风险状况主要受企业偿债能力、盈利能力和企业基本情况的影响。企业营运能力、成长能力平均得分较差,分别为0.035、0.030和0.009,说明航运企业信用风险状况受企业营运能力、成长能力和信用情况的影响较少。

参考文献:

[1] Shang S , Zhao Y , Chen Z M . Research on Risk Management in Ocean Transportation Enterprises Based on Game Strategy Model[J]. Journal of Coastal Research, 2020, 111(sp1).

[2] Spicas R, Kanapickiene R, Vijunas M, et al. Development of Enterprise Credit Risk Assessment Model for Lithuanian Credit Unions[J]. Transformations in Business & Economics, 2018, 17(1): 152-177.

[3]胡海青, 张琅, 张道宏. 供应链金融视角下的中小企业信用风险评估研究——基于 SVM 与 BP 神经网络的比较研究[J]. 管理评论, 2012, 24(11): 70-80.

[4]孟斌, 杨越, 刁姝杰. 基于显著区分两类客户的小型建筑企业信用评价模型研究[J]. 系统工程理论与实践, 2019(2): 346-359.

基金项目:辽宁省社会科学规划基金項目(L19CGL002)。