资产负债表的战略揭示——以复星医药2020年财务报告为例

2021-08-10赵丹

赵 丹

(山西省财政税务专科学校,山西 太原 030024)

现有的会计理念与准则体系是普适的,针对的是所有的行业。从现有的会计理念与准则体系的运用情况来看,不同的行业、不同的企业实践所面临的具体情况各不一样。真正在实践过程中,不同的企业所面临的实际情况有所差异,各种各样的环境面对统一的会计准则有可能会产生“水土不服”的现象。一部分企业在实际操作过程中,对于会计准则的把握不够精准,对于准则允许范围内的自由裁量权没有办法合理运用。那么,如何透过环境变革的现象看到企业经营的本质,如何更清晰地了解企业最真实的财务状况,如何结合企业所处的内外部环境科学评价企业的经营成果呢?基于这些思考,为了更好地分析企业的财务状况并真实反映企业的实际经营水平,张新民和钱爱民(2019)提出了财务报告分析新思路——基于资产负债表进行财务分析,站在战略的高度分析企业的财务状况。这种观点使财务分析进一步与企业管理相联系,提高了战略在财务分析中的重要性,体现了业财融合的新思维,同时将企业内外部资源进行巧妙融合,有利于帮助企业构建适应市场变化的资源配置体系和适应战略的资本引入体系。根据这一思路,本文以上海证券交易所上市的上海复星医药(集团)股份有限公司(股票代码:600196;公司简称:复星医药)为例,从合并资产负债表出发,先与母公司资产负债表对比分析,揭示复星医药所实施的资源配置战略布局,再从资金来源渠道分析企业的资本引入战略影响。

一、从资产看复星医药的资源配置战略

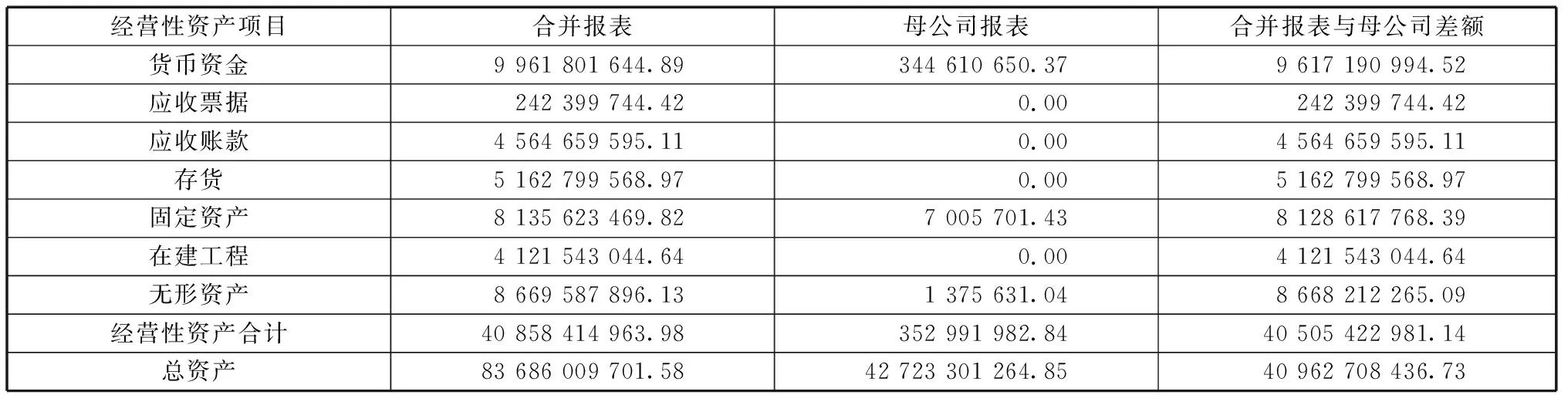

资产能够给企业提供未来经济利益,是企业非常重要的战略资源。本文从资产负债表的结构出发分析资产项目如何体现对复星医药战略的支撑。本文按照资产对企业利润的贡献方式,将资产重新划分为经营性资产和投资性资产。经营性资产主要包括与企业日常经营息息相关的资产项目,包括货币资金、应收票据、应收账款、存货、固定资产、在建工程、无形资产等。投资性资产主要包括交易性金融资产、长期股权投资、其他应收款等。复星医药2020年经营性资产情况如表1所示。

表1 复星医药2020年经营性资产 单位:元

通过表1可以明显看出,复星医药的母公司报表特点非常鲜明,经营性资产总额为3.53亿元,其中只包括了货币资金3.45亿元和零星的固定资产、无形资产,而与企业日常经营主营业务息息相关的应收项目、存货项目竟然都是0,非常少见。再对比合并报表来看,经营性资产合计为408.58亿元,远远高于母公司经营性资产合计数,两者差额为405.05亿元。巨大差额背后的原因是复星医药的母公司是一个投资主体。从这一点来看,复星医药的母公司并未拥有实际的经营职能,更多的经营职能是由子公司完成的。当出具合并报表时,母、子公司相关项目合并计数,达到了越合并越大的效果。这也完全符合复星医药在其2020年年度报告中提出的“创新转型、整合运营、稳健增长”的发展战略,通过不断地对外扩张投资,整合研发、供应链、生产及营销体系,以降低成本、提高效率、增强协同效应,促进业绩增长,整合效应逐步显现。

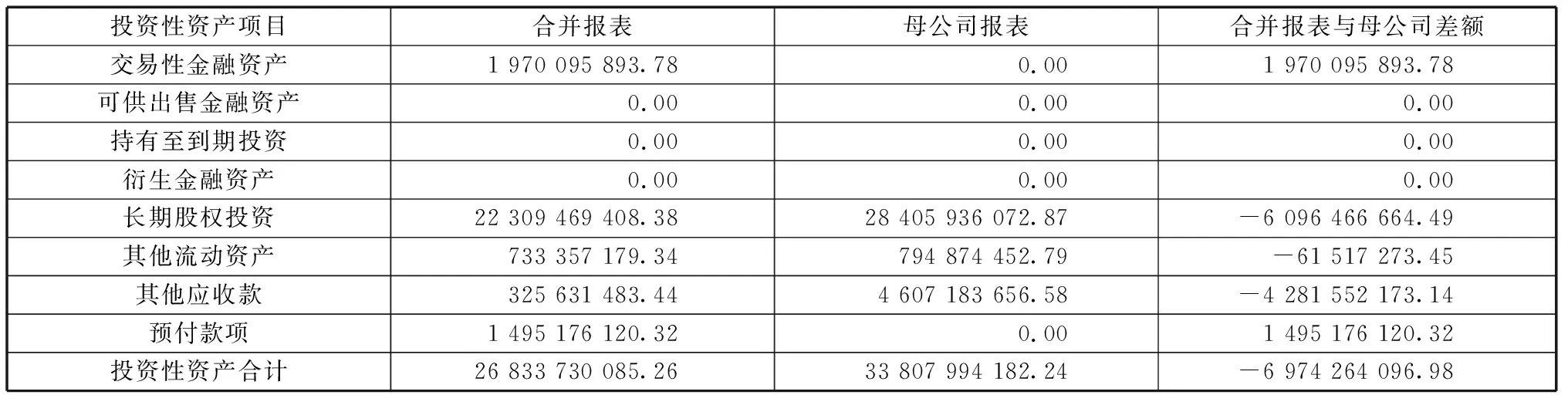

复星医药2020年投资性资产情况如表2所示。

表2 复星医药2020年投资性资产 单元:元

由表2可以看出,复星医药的投资性资产总额母公司为338.08亿元,合并报表为268.34亿元,两者差额为69.74亿元,母公司的投资性资产合计数额大于合并报表的合计数额,这跟经营性资产的对比分析是不同的,它们的差额方向是相反的,出现了越合并越小的情形。究其原因,在编制合并资产负债表的时候,要抵消母、子公司内部交易,差额的69.74亿元就是母、子公司之间的抵消金额。

通过对比投资性资产中的具体项目可以发现,长期股权投资和其他应收款对差额的贡献最大。长期股权投资的数额母公司为284.06亿元,合并报表数额为223.09亿元,差额高达60.96亿元,而长期股权投资正是计量列示对子公司投资的项目。其他应付款项目母公司数额为46.07亿元,合并报表为3.26亿元,差额为42.82亿元,其他应付款被称为是母公司向子公司输送资金的秘密通道。从这两项分析可以看出,母公司对子公司的实质性投资金额是非常大的,这也印证了复星医药的投资主体地位,复星医药是一家以投资为主导的集团公司,规模较大,主要战略路线为通过不断扩张增加竞争优势,不断加强创新研发能力,丰富夯实产品线,强化商业化能力、整合能力,提升运营效率,为股东实现价值增值。

综上所述,复星医药母公司的报表中经营性资产数额很少,投资性资产却数额巨大,复星医药执行的是投资性资产占主导地位的资源配置战略。在这一战略下,复星医药可以非常便利地通过扩张实施多元化战略带动核心竞争力提升,从而实现全产业链覆盖、资源协同、投资和管理运营经验、国际资源嫁接等方面的优势,持续推进医疗多元化布局的长期战略。这一点也可以从商誉的数值得到印证,2020年复星医药的商誉数值是86.77亿元,而商誉的形成是由于复星医药不断对外扩张实施并购造成的。

二、从负债与所有者权益看复星医药的资本引入战略

按照与资产相同的思路,可将负债与所有者权益重新进行分类,分为经营性负债、金融性负债和股东入资资源、股东留存资源等。经营性负债是指与企业日常生产经营息息相关的,能够随企业的营业收入变化而变化的敏感项目,具体包括应付票据、应付款项、合同负债、应付职工薪酬、应交税费等。这一部分的资金来源于企业在生产经营过程中所产生的自发性负债及其附属资金。经营性负债没有直接的资金使用成本,即使考虑企业使用资金的其他间接成本,其综合成本都是很低的,是企业理想的筹资渠道,是提供低成本资金的重要来源。金融性负债又称为金融性资源,是指企业主观申请资金的一系列的债务筹资渠道,企业为了取得资金使用权需要付出相应的资金成本,即利息费用。金融性负债包括所有的有息负债,具体项目有短期借款、一年内到期的非流动资产、长期借款、应付债券、长期应付款等。结合复星医药2020年年度报告,可以得到复星医药形成以商业信用为代表的经营性负债筹资项目与相对资本成本较高的金融性负债筹资项目,如表3所示。

表3 复星医药2020年负债重分类表 单位:元

由表3可以看出,经营性负债的金额为57.90亿元,金融性负债的金额为236.57亿元,金融性负债的占比远远高于经营性负债,占负债总额的比重达到了62.75%。由于复星医药母公司是投资主体,其主要战略为对外扩张,因此对资金的需求量是非常大的。但是母公司自身并没有实际的经营职能,而子公司在生产经营过程中更多地将资金使用权握在自己手中,因此资金管理权是分散的。基于此,复星医药的并购战略就需要依赖金融性负债来完成。

资产负债表的最后一个部分——所有者权益,是企业的自由资金,包括所有者投入的资金和企业自己留用的累积利润。这部分资金十分稳定,是企业赖以生存的资金,对企业的发展起着关键作用。对于所有者权益来说,可按照来源分析将所有者权益分为以股本(实收资本)和资本公积为代表的股东入资资源与以盈余公积和未分配利润为代表的股东留存资源,如表4所示。

表4 复星医药2020年所有者权益重分类表 单位:元

将负债与所有者权益对比分析可以看出,复星医药的资金来源主要依赖于金融性负债236.57亿元和股东留存利润202.34亿元,股东入资资源176.96亿元仅位于其后,而经营性负债占全部资金来源的比重相对来说就显得不那么重要。再合并分析来看,以股东入资资源与股东留存资源为主要构成的股东所有者权益总额为379.29亿元。可以判定,复星医药的资金来源先后顺序为股东留存资源、股东入资资源、金融性负债、经营性负债,也就是说,复星医药的资金来源是先所有者权益后负债。基于以上情形,复星医药的资本引入战略为以股东入资资源与股东留存资源为主、金融性资源为辅的股东驱动与债务融资驱动并行的发展战略。基于复星医药走对外扩张路线,没有一种资源可以单独支撑企业资金的需求,采用多种融资渠道并重的均衡方式更适合于复星医药的发展。

三、结语

通过分析复星医药的资产负债表可以看出,复星医药采取的是以多元化为主的资源配置战略和所有者入资与留存资源主导驱动以及金融性资源辅助驱动的资本引入战略,各方协调合作,共同服务于复星医药的对外扩张战略。