乡村振兴背景下农业保险发展研究

2021-08-10杨志通唐光耀唐笑炯

杨志通 唐光耀 唐笑炯

(1.山西省农业农村厅,山西 太原 030002;2.山西金融职业学院,山西 太原 030008)

作为农业现代化的“助推器”、农民收入的“稳定器”,大力发展农业保险对助推农业农村生产经营有着不可忽视的重要作用,与推进乡村振兴战略实施之间存在紧密的内在联系,得到了社会各界的广泛认可。乡村振兴战略是党的十九大提出的解决“三农”问题的重大战略部署,是我国实现现代化强国的必由之路。2020年1月2日,《中共中央、国务院关于抓好“三农”领域重点工作确保如期实现全面小康的意见》提出“进一步完善农业补贴政策……推进稻谷、小麦、玉米完全成本保险和收入保险试点”,“抓好农业保险保费补贴政策落实”。2020年,山西省连续出台了《加快政策性农业保险高质量发展的实施意见》《关于开展省级政策性小麦、玉米完全成本保险、产量保险、收入保险和未转移就业收入损失保险试点实施方案》(以下简称《试点实施方案》)等省级政策性农业保险措施,大大促进了山西农业保险发展。

一、山西省农业保险发展现状

山西省自2008年起启动中央政策性农业保险工作,经过12年的稳步推进和不断探索,山西省省级政策性农业保险补贴品种从最初的能繁母猪1种增加至小麦、玉米、马铃薯、能繁母猪、育肥猪、奶牛、公益林等15种,基本涵盖了山西省大宗农畜林和省级特色产品。各市、县联合农业保险机构开展的地方政策性农业保险品种包括红芸豆、梅杏、西瓜、辣椒、油菜、能繁母驴、蚕等30余个品类,保障范围不断扩大,保障水平不断提升。省级农业保险政策体系已初步建立,形成了“中央补贴+省级补贴+县级奖补”的政策性农业保险体系。根据山西省财政厅公布数据,近年来全省农业保险保费收入持续增长。2019年,中央政策性农业保险保费收入为8.93亿元,参保农户有301.01万户,保险金额为601.83亿元,支付赔款共8.61亿元,受益农户为157万户。2019年,山西省地方政策性特色农业保险保费收入为2.35亿元,参保农户有203.49万户,保险金额为167.96亿元,支付赔款共1.63亿元,受益农户为16.47万户。2019年,山西省商业性农业保险保费收入为3 531.01万元。根据获准在山西省开展农业保险的4大保险机构(人保财险、国寿财险、中煤财险和太保财险)公布的统计数据,2020年1—9月份,农业保险保费收入达到14.60亿元。

(一) 中央政策性农业保险发展起步早,补贴力度大,参保率高,覆盖面广

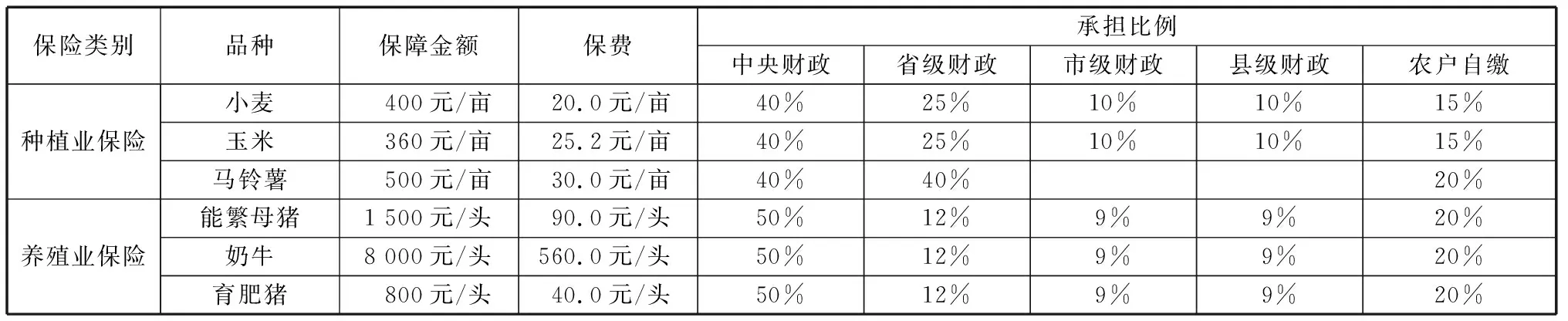

中央政策性农业保险是指纳入中央财政保费补贴范围,按照政府引导、市场运作、自主自愿、协同推进原则开展的农业保险险种。从2007年开始,山西省先后实施了小麦、玉米、马铃薯、能繁母猪、奶牛、育肥猪、森林等中央政策性农业保险。依据财政部《中央财政农业保险保险费补贴管理办法》规定,对中西部地区非产粮大县,种植业保险中央财政承担40%,省级财政至少承担25%;养殖业保险中央财政承担50%,省级及省级以下财政至少承担30%;森林保险中央财政承担50%,地方财政至少承担40%。2019年,全国农业保险保费收入达到672.48亿元,中央财政补贴总额为265.59亿元,占比39.5%,其中山西省2019年农业保险保费收入达到11.49亿元,中央财政补贴总额为3.96亿元,占比34.5%。根据山西省统计局公布数据,2019年第一产业增加值达到875.43亿元,农业保险深度为1.31%,第一产业就业人口为666.7万人,农业保险密度171.49元,按照财政部《关于加快农业保险高质量发展的指导意见》要求,农业保险密度提升空间很大。山西省中央政策性农业保险保费如表1所示。

表1 山西省中央政策性农业保险保费及各级财政承担比例情况

(二)地方政策性特色农业保险需求旺盛,财政投入少,业务规模小,发展空间大

2020年,山西省省级政策性农业保险补贴工作试点实施,包括苹果、梨、红枣、核桃、谷子等5个品种,选取部分农产品优势产区进行试点。例如,苹果试点区域为运城市的临猗县、万荣县和临汾市的吉县,红枣试点区域为吕梁市的临县、临汾市的永和县等。其中,苹果和梨保额不超过2000元/亩,费率为7%,省级财政保费补贴为40%,市县财政保费补贴为20%;红枣和核桃保额不超过1000元/亩,费率为8%,省级财政保费补贴为40%,市县财政保费补贴为20%;谷子保额不超过600元/亩,费率为6%,省级财政保费补贴为50%,市县财政保费补贴为20%,同时谷子的保险创新采用以天气指数的方式开展。据了解,省级政策性农业保险保额设定较高,基本能够覆盖甚至超出各品种亩均物化投入成本。2020年10月,山西省出台了《试点实施方案》,省级政策性农业保险品类与体系进一步健全。

山西省地方政策性特色农业保险主要由各市、县根据优势特色产业发展需求自主开展,市、县财政给予一定比例的保费补贴。据不完全统计,目前山西省已开展了小杂粮、设施蔬菜大棚、中药材、红芸豆等30余个特色农业险种,覆盖全省10市82县(市、区),覆盖率达到69%。为支持鼓励地方开展政策性特色农业保险,山西省财政安排资金进行奖补。从调研情况来看,山西省地方政策性特色农业保险主要以县级财政投入为主,但受财力所限,大部分县补贴不超过50%,且难以做到覆盖全县,保障力度、保障范围有待进一步提升。

(三)商业性农业保险处于探索阶段,市场有需求,财政无补贴,农户负担重,推广难度大

山西省商业性农业保险由保险机构自主开展,开办产品主要是政策性保险未能覆盖品种或未纳入政策性保险范畴的补充保险。商业性农业保险保额高、保费贵,规模经营主体有需求,小散农户参保意愿低。 据了解,2018年山西省商业性农业保险保费收入达到3 400万元,占全省农业保险保费收入的3.6%。商业性农业保险是政策性农业保险的有效补充,对于满足多样化的保险需求具有重要意义。例如,国寿财险在吕梁孝义市开展的豆类作物保险,有效填补了政策性农业保险的空白。但受限于农业经营主体财力,普遍规模较小,目前现有的商业性农业保险大多集中于风险较大、农户保障需求强烈的品类,因为范围小、风险高,保险机构参与意愿不大,迫切需要政府部门介入。

二、山西省农业保险存在的问题

山西省农业保险起步较晚、发展较快,省级政策性农业保险政策体系初步建立,“中央补贴+省级补贴+县级奖补”的体系架构已基本成型。但从总体来看,还存在政策制度不健全、财政投入不足、保险服务能力建设滞后等问题,严重制约着农业保险保障作用的充分发挥。

(一)农业保险组织管理不完善,政策制度不健全

一是组织管理不完善。按照山西省财政厅、农业农村厅等4部门联合发布的《加快政策性农业保险高质量发展的实施意见》,农业保险工作由财政厅牵头,农业农村厅、林业和草原局、气象局、银保监会等部门参与协作。据调研,各市、县虽然成立了相应的工作机构,但在实际工作中仍是各管一摊,未能形成有效合力,财政部主要负责农业保险补助拨款,农业农村部主要负责承保面积审核、灾损鉴定,银保监会按规定监督保险机构运行。各部门在农业保险险种选定、产品设计、运行监督等方面未能形成有效的部门协作合力,地方农业保险工作领导小组未能充分发挥协调联络作用。

二是缺乏监督考核与绩效评价机制。各级政府尚未建立农业保险监督考核、绩效评价等制度,对市、县支持农业保险工作没有考核指标,对保险机构服务质量缺少监督激励,难以充分调动各方面工作积极性。

三是没有出台明确的农业保险区域划分管理办法。省级层面没有对农业保险区域划分进行明确规定,市、县级在划分农业保险区域时,缺乏科学合理依据,导致承保机构之间出现恶性竞争或不规范运作等问题。

(二)地方政策性特色农业保险投入较少

据了解,2018年山西省财政配套中央政策性农业保险保费补贴近2亿元,而特色农业保险奖补资金仅安排2 000万元,按照全省82个县(市、区)开展特色农业保险工作计算,平均每地补助仅为24.39万元,对一个县域的某一品种农业保险来说是杯水车薪,难以充分调动保险机构和农户参保积极性。例如,吕梁市文水县开办梨保险,保额为2 000元/亩,保费为80元/亩,县级财政仅补贴30元/亩,农户需自缴50元/亩。2018年,全县梨投保面积为4.4万亩,仅占种植面积的三分之一,其余三分之二的种植户因县级财政支持有限而未能投保。据了解,2018年3月,女皇贡梨生产基地负责人及南安镇部分梨农代表要求提高保额,并要求县级财政增加保费补贴,但受财力所限,未能满足农户需求。

(三)养殖业保险发展滞后

据统计,2018年山西省养殖业参保率为2.87%。养殖保险发展滞后,主要原因在于:一是养殖业险种少。目前山西省仅将能繁母猪、奶牛、育肥猪纳入政策性农业保险,其他特色养殖未纳入保险范围。例如,2018年全省羊存栏近900万只,羊产业已成为雁门关地区农民的主要收入来源,但整个产业缺乏保险保障,抵御风险能力较差。二是养殖业保险赔付率高。据统计,全省养殖业保险赔付率近100%,赔付风险大,保险机构承保积极性不高。

(四)农业保险产品设计不科学

保险产品的设计多是由保险机构独立完成,政府部门参与不多。一是条款设计不合理。蔬菜大棚保险产品没有将大棚受损导致蔬菜生产遭受直接损失的情况纳入保障范围。例如,2017年,太原市阳曲县因暴雪造成棚内黄瓜秧苗受冻,每户直接损失达5 000元,但保险公司只支付了986元破损棚膜理赔款。二是防损减灾作用发挥不明显。以运城市临猗县苹果保险为例,保额为1 000元/亩,2018年4月苹果花、芽因受冻面临绝收,依照理赔规定,保险公司按照4月份投入情况赔偿部分物化成本100~160元/亩,与保额差距较大。

(五)服务能力建设滞后

山西省农业保险公司普遍存在基层服务体系建设投入不足,基层服务人员数量少,知农时、懂农事的专业人员缺乏等问题,难以满足农业保险承保理赔实际需要。而农业保险点多、线长、面广、季节性强,投保流程环节多,承保理赔成本高,需要投入大量的人力、物力。根据保险公司反映,在每个乡镇从事农业保险服务的人员只有2~3人,很难在有限时间内高质量完成承保理赔工作,特别是对于有的小自然村来说,收费到户的人力成本远大于所交保费。

三、山西省农业保险的政策建议

党的十九大首次提出实施乡村振兴战略,并将其总要求明确为“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”。排在首位的“产业兴旺”是实施乡村振兴战略的首要任务和工作重点,更是乡村振兴的基础和保障。根据《山西省乡村振兴战略总体规划(2018—2022年)》,要实现“农业强、农村美,农民富”的振兴目标,首要的是打好特色优势牌,提升农业发展质量,充分发挥好农业保险“稳定器”和“助推器”的重要作用。

(一)强化工作组织领导,健全完善农业保险协同推进机制

充分发挥省级农业保险工作领导小组工作的沟通协调职能,形成部门合力,高效推进农业保险工作发展。一是健全完善畅通的部门沟通协调机制,要及时沟通解决各部门在工作中发现的问题,尤其是个别存在的赔付延误问题,事关农业再生产投入,不得延误。二是健全完善农业保险管理,在农业保险险种选定、产品设计等方面要充分体现政府部门主导地位,委派专业人员广泛调研、积极参与。三是由山西省财政厅牵头制定农业保险工作监督考核与绩效评价办法,并将考核评价结果作为奖补资金安排和保险区域划分的重要参考依据。四是鉴于目前各市、县自行划分各保险机构的承保区域范围存在恶意市场竞争等问题,可由省级出台保险机构选择、区域划分等相关管理办法,规范市场秩序。

(二)加大省级财政投入,切实满足农户需求

按照农业保险提标、扩面、增品的总要求,要加大省级财政投入,切实满足农户需求。一是建立健全农业保险投入稳定增长机制,各级财政按一定比例逐年增加农业保险预算安排,提高农业保险覆盖面,提升农业生产经营保障水平。二是省级政府应加大对市、县开展特色农业保险奖补力度,结合绩效评价工作,提升财政资金的指向性、引导性和资金效益。三是鉴于山西省各市、县水文、气候、土质和农业生产习俗的多样性,积极鼓励农业保险经营机构与各地农业农村局、林业和草原局等部门合作,开发符合当地农业生产特色的农业保险产品,建立健全差异化费率体系和费率动态调整机制,对于工作成效显著的机构财政可适当安排奖励基金予以督促。

(三)提升农业保障水平,为产业兴旺保驾护航

按照农业现代化发展目标,以前“单打独斗”的小农经济显然已经不适应现代农业发展需要,未来农业产业主力必然是龙头企业、合作社、家庭农场等新型农业经营主体。在产业优势突出、保险需求旺盛的地区,政府部门应积极推动保险机构开发适应新型农业经营主体需求的保险品种,开展重要农产品目标价格保险、收入保险、天气指数保险等创新险种试点,全面提升农业保险保障水平。

(四)强化监督问责,规范农业市场秩序

从全省范围而言,经银保监会批准在山西省开展农业保险的4家保险机构,人保财险的市场份额最大,约占农业保险市场一半以上,其他几家农业保险机构相差不大。而具体到各市、县则情况不一,市场竞争很激烈。在调研过程中,当问到农户对保险机构的评价时,农户认为满意的机构未必就是县级所划分的承保该区域的保险机构。另外,还发现个别保险机构存在恶意市场竞争,不论是否出现险情,在承保初期即承诺投保后以理赔款的形式返还农户部分保费。对此应采取以下措施:一是加大对农户的宣传教育力度,让农户真正知道农业保险的作用及理赔机制,切实保障农户知情权;二是加大农业保险市场监督审查力度,对不规范竞争行为予以严惩;三是建立由政府监督管理的农业保险投诉热线,对农户合理诉求及时予以回应并解决;四是强化财政补贴资金落实,及时足额拨付保费财政补贴资金,避免“既要马儿跑,又要马儿不吃草”等现象。

综上所述,农业保险对于农业产业发展具有保驾护航的作用,是实施乡村振兴战略不可忽视的一大助力。政府部门应切实按照政府引导、市场运作、自主自愿、协同推进等农业保险工作原则,积极主动担责,引导农业保险机构科学合理设计农险产品、规范市场秩序,广泛开展农业保险宣传教育,引导农户正确认识保险、科学合理维护自身利益,充分利用好农业保险助力乡村振兴战略实施的积极作用。