“双循环”背景下如何优化跨境资本管理

2021-08-09刘骞文潘智昊陈佳玥

刘骞文 潘智昊 陈佳玥

[摘要] 全球经济在金融危机后进入调整期,全球资本流动呈现新的变化趋势,全球化及全球金融风险因素的影响日益突出。跨境资本流动格局与一国发展模式相辅相成。进入新发展阶段,我国跨境资本流动管理需要进行相应调整,应重点发展国内市场,完善对外金融管理体制,深化金融市场建设,建立跨境资金风险管理机制,以适应和支持构建“双循环”新发展格局的需要。

[关键词] 全球化 双循环 跨境资本流动 管理

[中图分类号] F832 [文献标识码] A [文章编号] 1004-6623(2021)01-0088-10

[基金项目] 国家自然科学基金项目:央行干预下的异质性预期与汇率波动:影响、作用机制与境内外联动效应(71763003);“复旦大学—金光集团思想库”2020年度课题:世界经济格局调整背景下的中国货币发行渠道转换与货币调控完善问题研究(JGSXK2007);广西大学“博世科青年教师创新人才培养奖励资助计划”。

[作者简介] 刘骞文,广西大学商学院金融与财政系副教授,研究方向:国际金融;潘智昊、陈佳玥,广西大学商学院。

一、引 言

当前,世界正经历百年未有之大变局,国际格局、国际体系、全球治理体系等都在发生深刻变革。加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局是中国面对变局做出的重要战略选择。大力发展国内市场,激发内生增长动力,同时实现国内外市场与资源的良性互动,是构建“双循环”新发展格局的核心要义。总的来看,构建“双循环”新发展格局与我国长期以来的发展战略是相一致的,并且更为强调国内国际循环、经济与金融的全方位统筹(陈雨露,2020)。

金融是现代经济的核心,在经济体系中起到配置资源的关键作用。构建“双循环”新发展格局,对我国的金融发展提出了新的要求。目前中国已成为全球第二大经济体,随着金融行业总体规模以及对外开放程度的不断提升,具备了一定的金融大国特征。建立起与新发展格局相适应的金融体系,不断推动金融业的对外开放,已经成为我国政策发力的重点方向①。一个开放、有序的金融体系,对于有效配置利用国内外资金资源、促进产业与市场发展,具有重大意义。

跨境资金流动是开放经济中要素资源实现国际间配置的主要途径,对“双循环”新发展格局的构建具有重要意义。在全球经济一体化背景下,跨境资金流动也是世界经济格局以及各国经济金融运行状况的反映与体现。在经历2008年国际金融危机导致的动荡后,全球金融状况已经发生了根本性的变化(Forbes和Warnock,2020),非常规货币工具被长时间广泛使用,主要经济体普遍处于低利率环境中。同时,美国、欧盟及日本等主要发达经济体的经济恢复与增长步调参差不齐,新兴市场国家整体的增长波动率有所上升,这些都对国际资本流动带来了不可忽视的影响。此外,新冠肺炎疫情全球大流行,给各国宏观经济及跨境资本流动带来了新的不确定性因素。

跨境资本虽然能给新兴市场国家带来发展所需的资金资源,但从历史经验来看,新兴市场国家进行金融开放的风险,主要来自于跨境资本流动。其中,影响更大的是短期跨境资金,其快速流动会对汇率、资产价格、投融资等造成冲击,增加发展中国家金融系统的脆弱性,甚至引发宏观经济金融动荡。我国在构建 “双循环”新发展格局过程中,如何应对全球跨境资金流动的新变化,需要深入探讨。

二、全球资本流动变化趋势及影响因素

(一)国际跨境资本流动

一般认为,国际间的直接投资与中长期的项目投资相联系,属于跨境资金流中波动性和风险较小的部分。而金融账户中的其他项目,如证券组合投资以及其他投资等,则记录了短期跨境资本的流动状况。从统计数据上看,在金融危机发生之后的十余年中,不同期限的跨境资本流动以及不同发展水平国家的跨境资金流动均呈现新的特点,这也反映了大变局下全球经济所发生的一系列新变化。

1. 长期跨境资本流動震荡收缩

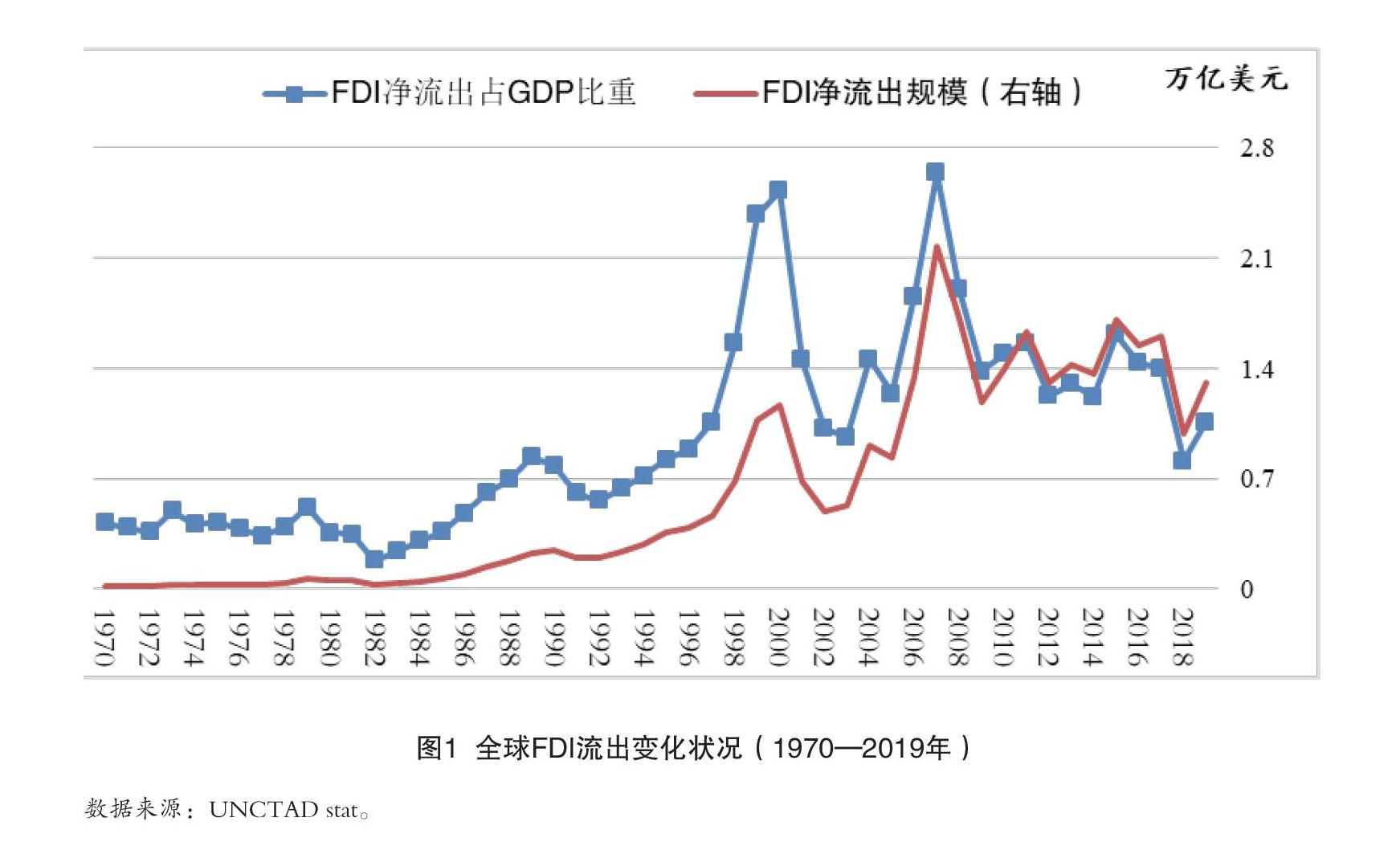

国际直接投资流动呈现较为典型的周期性特征,曾经在2000年和2007年两次达峰,与全球经济的整体变动有着紧密联系(图1)。在最近十余年中,全球FDI流动占GDP比重呈现震荡下行趋势,2018年,这一指标仅为1.16%,是1994年以来的最低水平。但值得注意的是,在这期间,以现值美元计价的全球FDI流动绝对规模仍然是上升的,2009—2019年间的年均值达到1.4万亿美元,甚至要高于2000—2008年期间的1.1万亿美元。资金现值规模基本保持上升,而资金的GDP占比不断下滑,这显然与危机之后各国大量使用非常规货币政策、全球流动性宽松有很大关系。

2. 短期跨境资金流动规模与波动放大

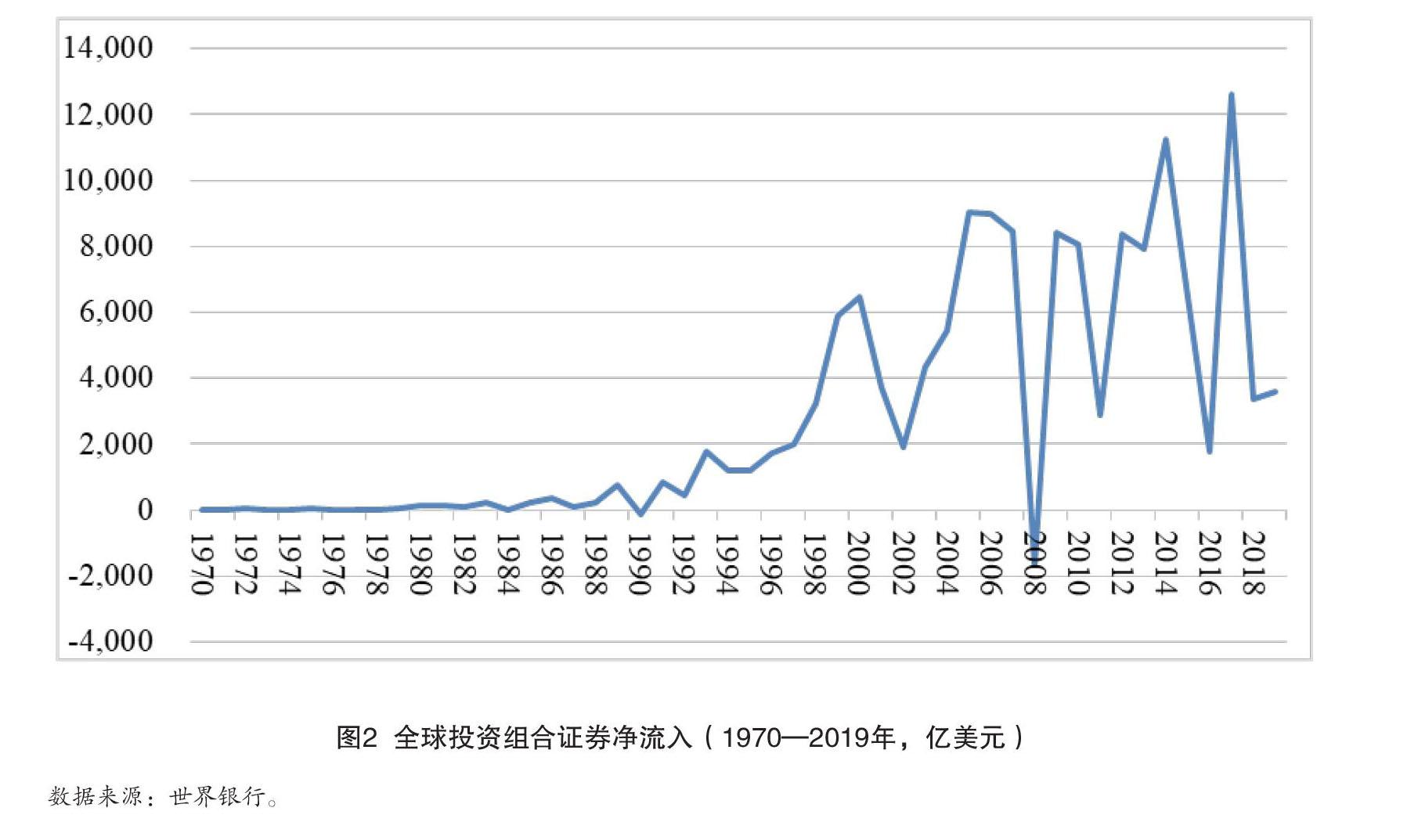

从全球历史数据来看,与金融市场交易联系更为紧密的短期跨境资金流动,到90年代早期才逐步出现上涨,这与各国金融市场开放的时间点是高度相关的。近十年来,与长期跨境资金出现明显萎缩不同,全球短期跨境资金的流动在金融危机之后呈现 “规模扩大、震荡加剧”的特点。图2展示了全球证券投资流动规模的变化情况。可以看到,2008年后,证券投资净流入分别在2014年和2017年出现两次新的高峰,但随后都出现了快速的下降,这也反映出这类资金流动规模大、变化迅速的特点。以2009—2019年为考察区间,与危机前同样时长的1997—2007年相比①,危机后的证券流动规模年均值达到678.93亿美元,明显高于危机前的541.24亿美元,同样的,标准差(352.44)也要高于危机前时期(263.35)。显然,金融危机对证券投资资金跨境流动所造成的冲击与影响,是与直接投资有所不同的:金融危机之后,在全球流动性宽松的局面下,证券投资资金规模仍然保持着上涨态势,但是资金变得更为敏感,急剧扩张与收缩现象频繁出现。

3. 新兴市场国家与发达国家资金流动结构发生变化

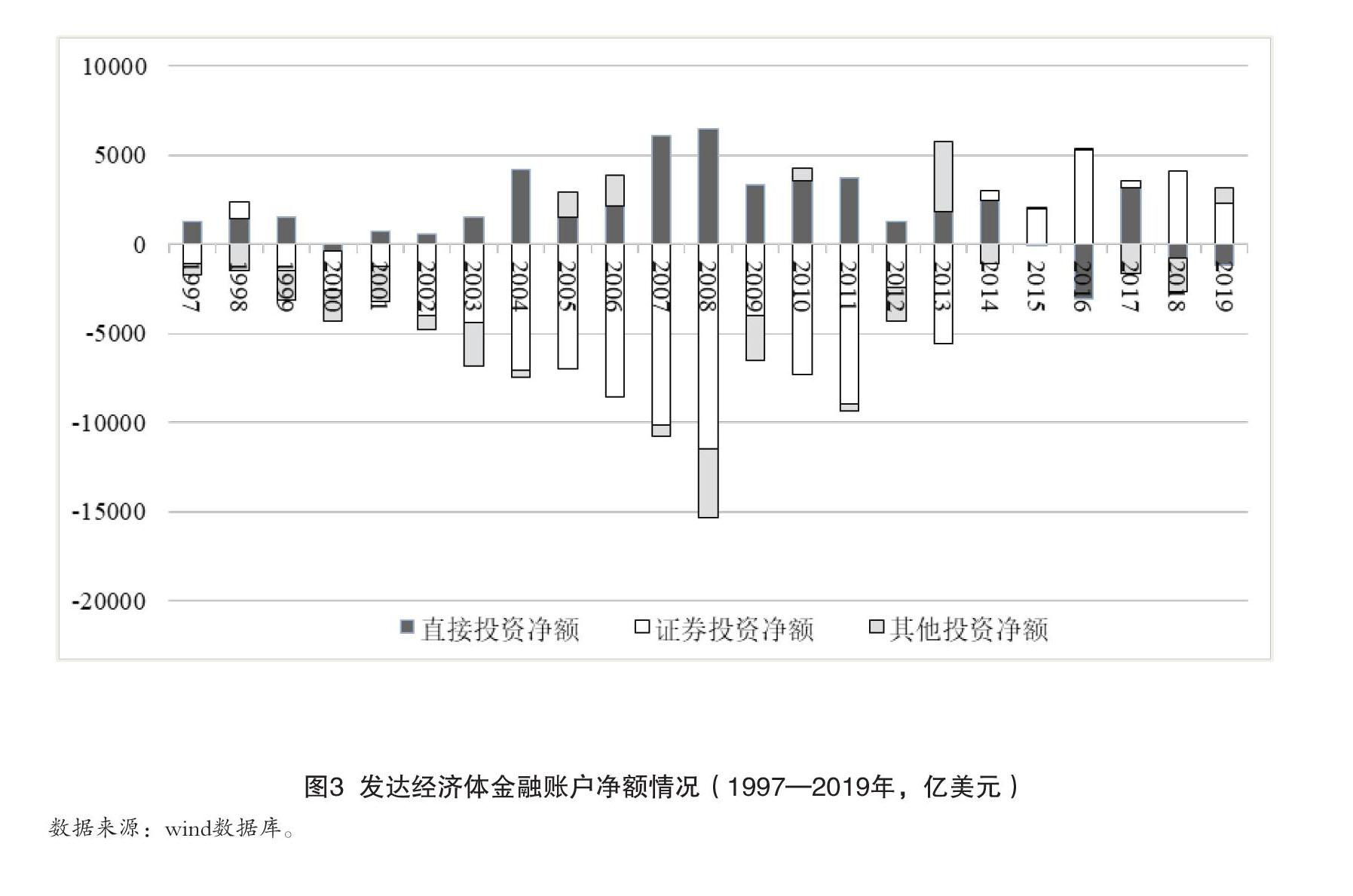

对比图3和图4可以看到,发达经济体的跨境资金流动结构中,证券投资份额占比最大,其次是直接投资,最后是其他投资。而在新兴市场国家与发展中国家,直接投资占比最大,其次是其他投资,最后是证券投资。这反映出,较为稳定的直接投资是发展中国家实施金融开放的主要领域,而对于参与风险较大的证券投资,则普遍持谨慎态度。但应该注意到的新变化是,在2014年之后,发达经济体中的证券投资资金由之前的净流入转为净流出,也就是每年证券投资的资产增加要大于负债增加。与此同时,发达国家还出现了FDI净流入的情况。与之对应的是,2008年之后,除了个别年份以外,新兴市场国家出现了证券投资资金的净流入,而且证券资金净额占总净额比例也有明显上升。这一方面体现出新兴市场国家在金融市场开放方面的重要变化,另一方面也表明,全球市场对于不同国家资产的偏好可能出现了调整,在近年新兴市场国家相对于发达国家经济增长状况更好的新变化下,新兴市场国家的证券类资产在全球层面上变得更有吸引力。

4. 驱动因素的变化:全球一体化与全球金融市场风险

Calvo et al.(1993)和Fernandez-Arias(1996)分别提出了国际推动因素与国内拉动因素,形成了分析国际资本流动的“推动—拉动”经典框架,成为近年学者们分析跨境资本流动影响因素的主要理论依据。IMF(2011)的一项研究表明,在长期里(1980—2010年),“拉动因素”对国际资本流动的作用显著高于“推动因素”。但是近年来,在全球经济金融发展格局发生深刻变动的背景下,学者们发现,两类因素在金融危机前后所发挥的主导作用出现逆转,全球性“推动因素”的影响开始占据上风(Forbes和Warnock,2012;Qureshi et al.,2012等)。我们也发现,在大变局背景下,全球层面的经济社会变化,对跨境资金流的影响越来越突出。

首先,长期跨境资金流动与全球经济社会一体化状况高度联系。跨境直接投资活动与国际间的生产、贸易往来联系非常紧密,其变化也与全球层面的经济状况、国际关系、法律政策环境等因素高度相关。应当注意到的是,全球大变局下,世界经济下行压力加大,发达国家间经济复苏出现分化,贸易保护主义抬头。这一方面导致了世界经济格局持续调整,另一方面也使得全球化出现停滞。根据苏黎世理工学院经济研究所(KOF)发布的全球化指数①,自上世纪70年代以来,全球经济、社会和政治领域的一体化程度一直在持续上升。但在2008年国际金融危机之后,各方面的全球化指标都出现了明显放缓迹象,2010—2018年间一体化指数增长速度甚至要慢于1980—1989年间的增长缓慢阶段。

考虑到FDI资金与实体经济、社会交流等因素的高度联系,我们计算了KOF全球化指数及其细分指数与FDI资金流动规模之间的相关关系,为了避免经济全球化指数与FDI流动可能存在的共线性问题,剔除了所有与经济和金融相关的全球化指标。我们发现,跨境FDI的流动,与不同维度的全球化指标有着很高的关联性,与总体全球化的相关系数都在0.75以上。FDI流动总规模与社会全球化、人际全球化等,都有着较高的相关度。而在FDI流动占GDP比重方面,则与法律政策的松紧程度表现出较为密切的关系,与法理上的全球化(Globalisation Index, de jure)、法理上的信息全球化、法理上的政治全球化等指标相关度较高。可以看到,以FDI为代表的长期跨境资金流动,受到了全球化进程的显著影响。

其次,短期跨境资本流动受到全球金融市场周期显著影响。在金融危机之后,全球性经济金融周期对跨境资本流动的影响,开始为人们所关注。学者们陆续从不同国家的数据中发现了资金跨境流动的顺周期性特征(Forbes和Warnock,2012;Davis 等,2019;严宝玉,2018)。

金融周期的变化有多方面体现,其中之一是金融风险的波动。我们借鉴相关学者的做法,用芝加哥期权交易所波动率指数(也称恐慌指数,VIX②)来表示全球金融市场风险,简单考察全球金融风险周期与短期跨境资本流动的关系。我们分别计算了VIX年度均值与相同时期的不同主体短期跨境资本流动的相关关系(表1)。

从表1可以明显看出,各类国家的短期跨境资本流动均与全球金融风险指标VIX呈现负相关关系。具体来看,新兴市场国家与发展中国家的证券投資资金对金融市场的风险非常敏感,相关系数达到-0.798,这意味着一旦全球金融市场上出现风险变化预期,新兴市场国家居民在外投资的证券资金会出现较大幅度的收缩,但相对而言,新兴市场经济体的其他投资对金融市场的风险则相对不敏感,尤其是负债端也就是其他国家流入新兴市场经济体的其他投资资金,与VIX的负向关系非常小,这反映出新兴市场经济体在债务资金流动方面可能具有一定的“刚性”。总的来看,国际短期跨境资金流动受到金融周期,或者说全球金融市场风险波动的显著影响,当金融市场风险上升时,短期跨境资金出现相应收缩。2020年2月以来,随着新冠疫情的暴发,金融市场的波动性持续上升。在市场风险变化的影响下,全球短期跨境资金的波动也随之增加,金融市场的风险也随着短期跨境资金在各国的流动而不断传播。

(二)中国跨境资本流动

改革开放40多年来,我国的金融账户管理走出了一条逐步改革、渐进开放的道路。近年来,中国金融业的改革开放进程明显加快,对于跨境资金流动的限制不断放宽。因此,中国的跨境资金流动数据,也反映了不同时期我国的资本流动管理以及开放情况,呈现出几大特征。

1. 资金流动规模不断扩大

可以看到,我国非储备金融账户项下的资金流动规模呈现明显的逐年上升趋势,尤其是进入21世纪以后,跨境金融资金交易规模出现了快速的增长,到2007年已经超过了4000亿美元(图5)。

金融危机期间,整体跨境金融交易规模受到了比较明显的冲击,但在2010年之后,总的跨境资金流动出现了大幅反弹,到了最高的2016年,我国跨境资金的总流动规模达到了9352亿美元,而且近十年中每年资金交易总规模均维持在4000亿美元以上。期间分别在2015年和2019年出现了两次大幅下滑,下降的幅度分别达到上一年的50.3%和44.8%。总体来看,金融危机之后,我国跨境资金的流动规模显著扩大,波动幅度明显增加。

2. 跨境资金流动总规模周期性波动

可以看到,我国跨境资金流动总规模呈现出一定的周期性变动特征(图5)。1997—2000年间,曾经出现连续4年的交易规模增加,随后有所下降,2004年之后总交易规模跃升至1000亿美元以上,并且逐年增加,直到2008年国际金融危机。在危机之后,跨境資金流动总规模的波动幅度加大,并在2012年、2015年和2019年出现过三次较为明显的“波谷”。这种交易规模的交替上涨与下跌周期出现得更为频繁,平均三到四年就会出现一次下跌。

3. 持续顺差格局出现改变

根据第六版国际收支手册(BOP6)的规定,非储备性质的金融账户主要记录的是非官方储备交易的跨境资本流动。从90年代开始,我国在这个账户上基本保持顺差格局。金融危机之前,曾经在1992年和1998年出现两次逆差,但规模并不大,分别是3亿美元和63亿美元。相较之下,同时期内顺差的数量就大得多,除了1999年和2000年以外,其余年份的顺差都在200亿美元以上,最高的2004年曾经达到1082亿美元。但是,金融危机之后,我国非储备性质金融账户出现了几个显著变化,一是净额明显增大,期间差额绝对值最小的是2012年,是360亿美元的逆差;二是逆差出现次数更为频繁,且数额巨大,除了2012年外,中国在2014—2016年间出现连续三年逆差的情况,其中2015年和2016年的逆差都超过4000亿美元,无论是逆差次数还是规模,都是前所未有的。

4. 资本流动结构发生显著变化

图6反映了我国近25年以来非储备性质金融账户中各项资金的流动结构。可以看到,我国从90年代中期开始,就一直是国际FDI的流入国,FDI也是我国资本流入的主要来源。2005年以后,我国也成为FDI的输出国,而且2014—2018年,每年出海的FDI规模均超过了1000亿美元。FDI的双向流动,已经成为我国的“新常态”。

另外,从图中也能够看出中国金融市场对外开放所带来的变化。2004年以前,流入我国的跨境资金以FDI和其他投资为主。2003年,我国合格境外机构投资者(QFII)第一笔交易完成,资本市场的对外开放进入了一个新的时代。2004年,证券投资资金流入规模首次突破100亿美元。随着近年我国金融市场开放力度的不断增加,QFII额度不断加大,RQFII、“沪港通”“深港通”等证券资金流动渠道不断增加,跨境证券投资资金流入的规模维持在较高水平。2012年以来,每年流入证券投资资金基本保持在500亿美元以上,2017—2019年,则维持在1200亿美元以上。值得注意的是,2015年,我国证券投资流入规模仅有67亿美元,甚至要低于金融危机爆发的2008年,这与当年我国股市出现大幅波动有一定关系。可以看到,我国自身的金融市场波动与风险变化,也是影响跨境资金流动的重要因素。

5. 全球经济变局下中国跨境资金流动的内外动因变化

与上文分析全球资金流动的方法相似,我们考察了全球性因素对中国跨境资金流的影响。我们发现,在大变局背景下,全球性因素对中国跨境资金的影响非常显著。我国的非储备金融账户的资产、负债以及FDI资产、负债流动,都与全球化进程有着密切的相关关系,与全球化指数的相关系数均在0.75以上。而且,金融危机之后,我国居民主体的跨境资本流动,与全球化指标之间的相关性有所上升。同时,全球金融周期或者说全球金融市场风险,也在越来越显著地影响我国的跨境资金流动。我国证券投资资产流动序列与VIX指数的相关系数在金融危机之前为-0.351,在金融危机之后提升至-0.439;其他投资资产与VIX的相关系数在金融危机之前是-0.066,之后变为-0.266。在我国金融市场不断开放的情况下,资金的跨境流动受到全球层面风险的影响不断增加,全球金融市场的波动风险有可能通过跨境资金流动传导到国内。

另外,近年我国不断推进金融各领域的开放,国内金融市场变化对我国跨境资金流动的影响日益加大。一方面,人民币汇率因素在跨境资本流动中起到越来越重要的作用。在2015年“8.11”汇改过后,人民币汇率形成机制改革加快推进,人民币汇率干预减少,波动幅度明显扩大。相应地,人民币汇率预期的形成方式也发生了明显变化,在波动限制放大的情况下,“汇率预期—套利交易—跨境资金流动”三者之间可能形成相互强化的关系链条,最终带动短期资金的涌动。2020年,在中国新冠疫情得到有效控制、出口顺差大幅反弹的带动下,人民币进入了新的一轮升值周期,截至2020年12月底,人民币兑美元名义汇率已经较5月低点升值了8.77%。与之伴随的是2020年第二季度,证券投资负债大幅流入600亿美元。另一方面,国内资本市场逐渐成为国际资本关注的目标。随着国内资本市场改革推进,特别是在近年大力发展股权融资并加快注册制的推动下,我国资本市场体制得到了完善,也得到了境外投资者的认可,A股连续被MSCI、富时罗素等国际指数收录。在国际投资资金越来越关注新兴市场经济体资本市场的大背景下,国内证券市场的改革措施出台、信息变动等,都会引发一定规模的跨境资金流动变化。

三、“双循环”背景下

跨境资本流动管理思路

跨境资本流动格局与宏观经济的发展特征具有高度的对应关系,既相互制约又相互反映。在改革开放后的很长一段时期,我国大力发展外向型经济,通过“两头在外”的模式实现了国际大循环发展战略(徐奇渊,2020)。具体来看,主要是吸引外商直接投资流入,设立加工型企业,进口原材料或者半成品,经过国内企业加工为成品后再次出口。在这种模式下,中国得以较好地解决了发展中国家普遍存在的资金短缺和技术、品牌短缺问题,深度融入全球经济体系之中,中国经济实现了飞速发展,成长为全球第一大出口国。高度依赖国外投资以及市场的经济发展特征,反映到跨境资金流动上,就是FDI以及其他投资项下资金流动规模在我国非储备金融账户中占据重要地位。一方面,FDI资金大幅流入,中国连续多年位列全球最重要的外商直接投资流入目的地之一;另一方面,伴随着进出口的扩张,出口信贷的交易也不断增加,反映为金融账户中的其他投资项下资金流动的规模出现相应上升。与此同时,这一时期的资本流动管控政策,对于外向型经济的发展也起到了较好的辅助作用,例如,金融账户并不完全放开,但对于FDI的流入以及贸易信贷等与实体投资、商品进出口联系较为紧密的交易,则采取相对宽松的限制,这些措施一方面避免了跨境资金流的大幅波动,对汇率、投资以及进出口产生冲击,另一方面也有效地促进了境外长期资金的流入,保障了进出口的完成。另外,对人民币汇率的稳定措施,也避免了汇率的过度波动对进出口产生不利影响。可以说,跨境资本流动的管理政策,是能够较好地服务于国际大循环发展战略的。

但也应该注意到的是,这些资本流动管理措施并非完美,仍然存在着不少负面影响。其中的一个体现是,由于对资金外流的限制,一方面在国际收支保持持续顺差背景下,人民币升值压力不断增加;另一方面,资金无法有效地配置于海外市场,造成长期以来中国国际投资资金的收益率偏低,形成了“國际投资头寸不断增加,投资收益长期为负”的局面。同时,尽管存在较多的金融跨境资金流动限制,但也不可能完全地规避资金大幅进出的风险,90年代出现的“资本外逃”问题、2007年前后引起广泛热议的大规模“热钱”流入问题等,都是较为典型的例子。而且,资金往往都是通过限制较少的渠道,例如借助贸易交易等方式,规避政策限制,实现资金的跨境流动,这也给监管增加了不少难度。

总体来看,前一个时期的跨境资金流动,反映了中国经济较为依赖国际大循环的发展特征,同时,跨境资金的管理措施,比较好地匹配和支持了中国外向型经济的发展需求,产生了较好的协同效应。但是,在当前全球经济大调整、经历百年未有之大变局的背景下,我国跨境资本管理的思路及具体措施,必须进行新的调整,以适应构建“双循环”新发展格局的新需要。

(一)调整重点,以发展国内市场为主要目标,利用好国外直接投资资金

在过去相当长一段时期中,各地采取了多种手段来大力吸引和争夺FDI资源,但更多地考虑的是外资给本地带来的就业和出口效应,遵循的仍然是以外资促出口的外循环固有思维。在这模式下,流入的FDI也是以“要素追逐型”为主,借助中国的要素价格优势赢得产品在世界市场上的竞争。

在“双循环”背景下,应该转变引资思维和偏好,更多地关注外商投资对于本国市场的互补和带动效应。畅通国内经济大循环,既要深化供给侧改革,又要激发国内市场潜力,是一个供给和需求两端共同发力的过程。我国当前的发展具有较为明显的结构性问题,在某些领域存在产能过剩,而同时在另一些领域则存在着供给不足、需求被抑制的情况。较为典型的便是一些社会服务供给不足、商业服务供给质量不高等。从全球层面来看,也应该注意到,在当前全球化进程逆风逆水的情况下,FDI的流动受到了很大阻力,尤其是对于可能引发出资国贸易逆差、工作岗位流失的外商直接投资,很可能会受到来自本国保护主义的压力。但是,对于以东道国为主要目标市场的FDI,则更多受东道国环境的影响。

因此,未来对FDI的“引”和“导”,应该更加注重平衡“内”与“外”的关系,更多兼顾国内市场的供给问题,更多吸引高水平的“市场目标型”FDI。宏观上,可以扩大FDI流入的口径,放开养老、医养等社会服务领域以及法律、咨询、知识产权服务等商业服务领域的外商直接投资进入限制。微观上,引导地方转变引资偏好,结合本地经济发展中的结构性问题进行针对性引资,而不是照搬东部沿海地区的外资引资模式。更要避免地方政府通过扭曲要素价格等方式进行“引资竞赛”,进一步加剧地方的结构性矛盾。通过引导特定领域的高水平外商直接投资进入,深入服务和开拓国内市场,为我国市场补短板、提质量,提升供给水平。

(二)适时调整对外经济金融管理机制,完善开放型大国的金融市场建设

过去,我国在外汇及货币管理中已经形成了一套“外汇干预—外汇占款—货币投放—数量型对冲调控”的关联机制。这一系列机制虽然保证了内外价格的基本平稳,但对资本的流动和配置也起到了一定抑制作用,对资源在不同部门间的配置也存在一定的扭曲影响。在构建“双循环”新发展格局的过程中,需要对汇率和货币管理的机制进行适当调整,一方面要发挥汇率在国际贸易和资本跨境流动中的价格调节作用;另一方面,为货币投放和货币调控机制的改革调整腾出空间,使得宏观调控能够更为独立,更多关注于国内经济的稳定和发展。另外,在完善资本市场建设,不断扩大资本市场对外开放的同时,也需要逐步放宽国内居民进行对外金融投资的渠道,允许达到一定条件的主体能够在全球市场中进行资产配置,丰富和完善国内主体参与国际大循环的方式,更好地利用国外国内两个金融市场的资源。

(三)完善资金流动管理机制,提升风险应对能力

金融开放并不意味着对资金流动完全不予监管,相反,在发展畅通国内经济大循环的过程中,更应当注意外部资金流动所带来的风险。近年来,资本流动管理措施(capital-flow management measures,CFMs)得到了IMF在内的多方权威机构以及学者的认可。对于中国而言,应当逐步建立起符合自身发展需求的资本流动管理工具箱,通过建立常规化的管理机制来防范和控制跨境资金流动带来的风险,尽量减少使用临时性的干预措施。根据前面的分析,在全球经济经历重大变革时期,短期跨境资金的流动出现规模扩大、波动加剧,而且与全球层面的金融市场风险高度相关。在这种背景下,中国应该就相关风险因子与跨境资金流的关系做好模型化与量化分析,加强对关键指标的监测和预警,提升资本流动管理工具的有效性。另外,还应该完善国内的金融监管,控制好国内的杠杆率、资产泡沫等,降低自身的金融脆弱性,减少国内金融体系以及金融市场变动引发跨境资金流动风险。

四、总结与展望

在世界经历百年未有之大变局的背景下,全球金融格局发生了巨大变化,国际跨境资本流动也呈现出新的趋势与特点。从全球层面看,在保护主义抬头、全球化放缓的影响下,国际直接投资资金规模呈现下滑迹象,虽然资金名义规模仍然在不断上升,但占GDP比重实际在震荡萎缩。国际短期跨境资金的流动在金融危机之后呈现出“规模扩大、震荡加剧”的特点。另外,新兴市场经济体与发达经济体的净资本流动在结构上出现“互为镜像”式逆转:证券投资开始从发达国家流入新兴市场国家,而新兴市场国家FDI资金流入发达国家。这些新特点与当前大变局下全球化放缓、全球经济重心转移、金融市场风险加大、流动性宽松等有着紧密联系。对于中国来说,在全球变局以及自身开放发展的双重作用下,也同样出现了跨境资金的流动规模扩大、波动上升的情况,非储备金融账户逆差出现更为频繁,资金结构出现显著变化,证券投资流入增加明显,FDI和其他投资呈现双向流动态势。

跨境资本流动格局是与一国经济发展特征相辅相成的,既反映出全球经济金融的变化趋势,又与该国的发展模式形成相互制约关系。在改革开放以来相当长的一段时间内,中国的跨境资金流动格局较好地适应了外向型经济的发展,对参与国际大循环起到了良好的支撑作用。但是,在全球经历重大变革的情况下,中国需要调整跨境资金的管理,以匹配和支持“双循环”新发展格局的构建。总的来看,利用好与实体投资和生产关系最为密切的FDI资金,是发展国内市场的关键之一。通过放宽服务业进入限制、调整引资观念等,将FDI引资的重点,从外循环中的“要素追逐型”向有益于国内市场供给的“市场目标型”转变。完善外汇与货币管理机制,增强调控的自主空间,拓宽渠道,提升对境外金融市场资源的利用。同时还应该形成常规化的跨境资金流动管理机制,防止境外金融风险对我国的冲击。

[参考文献]

[1] Calvo, G. A.,Leiderman,L., & Reinhart Carmen M.,Capital Inflows and Real Exchange Rate Appreciation in Latin America:The Role of External Factors. Staff Papers - International Monetary Fund, 1993.

[2 Davis, J. S., Valente,G., & Wincoop,E. V., Global Capital Flows Cycle:Impact on Gross and Net Flows. NBER Working Papers, No.25721, 2019.

[3] Fernandez-Arias, E., The new wave of private capital inflows:Push or pull?. Journal of Development Economics, 1996.

[4] Forbes, K. J., & Warnock,F. E., Capital flow waves:Surges, stops, flight, and retrenchment. Journal of International Economics,2012.

[5] Forbes, K. J., Warnock, F. E.,Capital Flow Waves—or Ripples?Extreme Capital Flow Movements Since the Crisis. NBER Working Papers, No. 26851, 2020.

[6] IMF. International Capital Flows:Reliable or Fickle. World Economic Outlook, 2011.

[7] Qureshi, M. S., Ghosh, A. R.,& Zalduendo, J.,et al.,Surges. IMF Working Papers, 2012.

[8] 陈雨露. “双循环” 新发展格局与金融改革开放[R]. 中国人民银行政策研究, 2020(4).

[9] 严宝玉. 我国跨境资金流动的顺周期性、预警指标和逆周期管理[J]. 金融研究, 2018(06):22-39.

[10] 徐奇渊. 双循环新发展格局: 如何理解和构建[J].金融论坛,2020(09):3-9.

Cross-border Capital Flow Management under the Background of “Dual Circulation”

Liu Qianwen, Pan Zhihao, Chen Jiayue

(Business School, Guangxi University, Nanning Guangxi 530004)

Abstract: The global economy has entered a period of adjustment after the financial crisis. The international cross-border capital and Chinas cross-border capital flow show a new trend of change. The impact of globalization and global financial risk factors is becoming increasingly prominent. Cross-border capital flow patterns and national development models complement each other. In the new stage of development, Chinas cross-border capital flow management needs to be adjusted accordingly, focusing on the development of the domestic market, improving the external financial management system, deepening the construction of the financial market, and establishing a cross-border capital risk management mechanism, so as to meet and support the needs of building a “dual circulation” new development pattern.

Key words: Globalization; Dual Circulation; Cross-border Capital Flows; Management

(收稿日期:2021-01-10 責任编辑:张 洁)