并购后煤炭企业价值检讨

2021-08-09薛芳芳

薛芳芳

摘要:文章紧紧围绕5C价值型财务管理体系,结合甲公司并购后的生产经营实际,分析了其商业模式及价值链,从回报、增长、风险三个维度寻找影响企业价值的关键驱动因素,并着重对损毁企业价值的政策变化、行业趋势、后续经营性资本支出、经营期限、投资收益等因素进行了分析,提出了建设性的意见,以降低其对企业价值的影响。最后,就煤炭企业投资并购决策中存在的问题提出管理建议。

关键词:企业并购;关键价值驱动因素;价值检讨

一、并购背景介绍

(一)股权并购及出售情况

2011年,某集团以6.69亿美元的价格收购甲公司56%的股权,获得对甲公司的控制权。2013年,又以 3.84亿元转让了其所持有的甲公司5%的股权,最终持股51%。

(二)甲公司简介

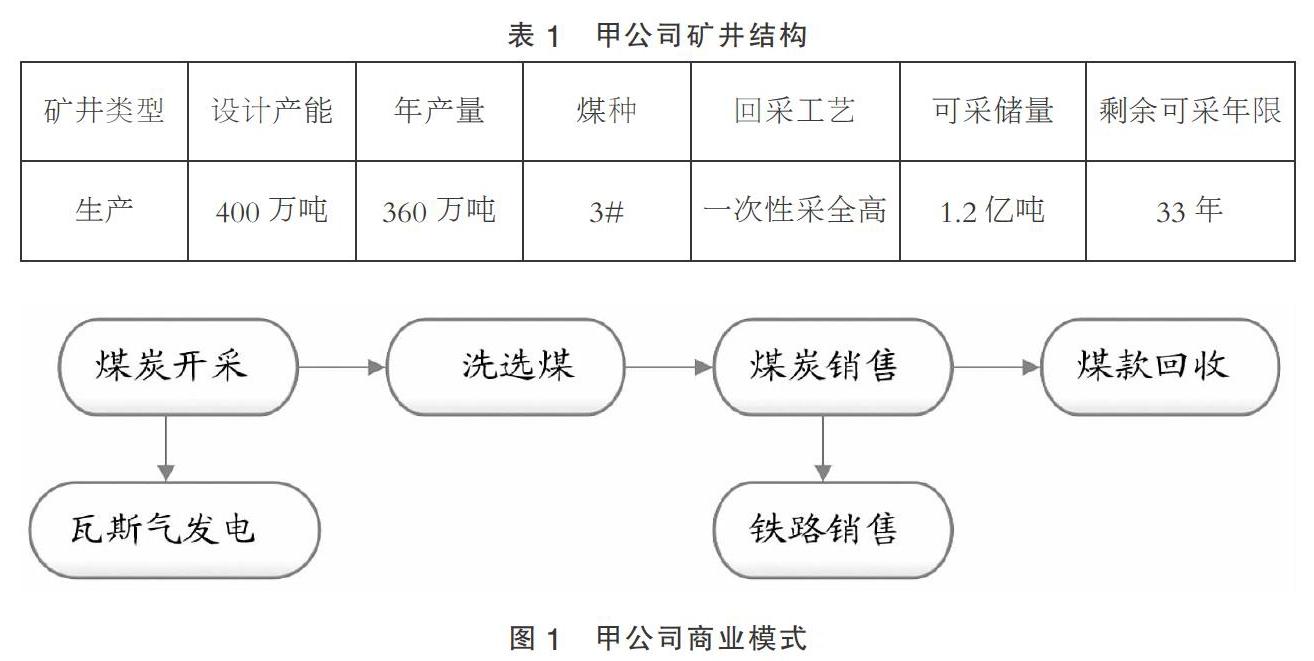

甲公司于2007年竣工验收,矿井投产。井田面积为38.82平方公里;主采3#煤层,平均厚度为4.45米,近水平煤层;地质储量2.45亿吨,目前剩余可采储量1.2亿吨,见表1。

甲公司所产的无烟煤中灰、低硫、高发热量,机械强度高、含碳量高、可磨指数适中,煤尘无爆炸性,自燃等级为Ⅲ级,不易自燃,是优质的化工及动力用煤。

甲公司配套建有现代化选煤厂、铁路专用线。在生产运营、煤炭洗选、调度监控及运营等管理方面,均实现了自动化、信息化,选用美国久益采煤机、德国DBT液压支架等具有世界先進水平的生产装备。矿井配备一个“一次采全高现代化”综采工作面、两个连采工作面、三个掘进工作面;装有瓦斯监控、人员定位等安全监测系统;井下运输采用胶带式输送系统;辅助运输采用先进的无轨胶轮车;选煤厂采用重介式洗选系统,年入洗能力400万吨;瓦斯抽放使用澳大利亚VLD深孔定向千米钻机,采用“井下煤层瓦斯抽放”和“地面多分支瓦斯排采”相结合的方式,并对瓦斯进行发电、取暖等多形式的综合利用。

二、商业模式及价值链分析

甲公司主要从事煤炭的开采、洗选、销售,商业模式如图1所示。

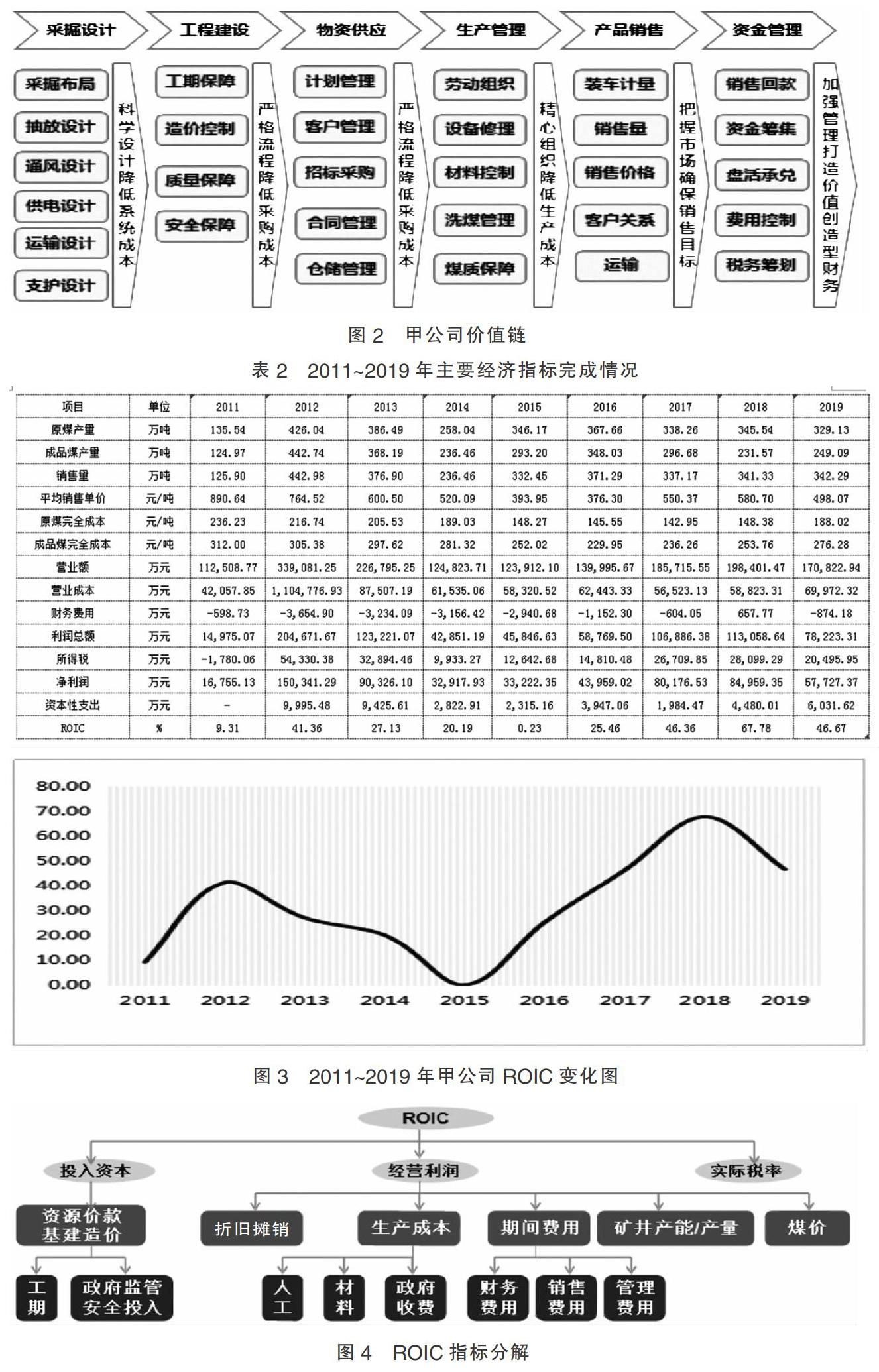

基于上述商业模式,对甲公司的价值链进行梳理(如图2所示)。

那么,究竟哪些才是甲公司的关键价值驱动因素呢?接下来,在了解公司2011~2019年经营业绩的基础上,对主要盈利指标ROIC进行分解,从而寻找影响企业价值的关键驱动因素。

三、关键绩效指标完成情况

2012年下半年以来,销售市场持续疲软,煤炭价格连续下降;甲公司于2012年又被鉴定为突出矿井,根据山西省政府《加强煤矿瓦斯治理的八项规定》,突出矿井只能按证载能力的90%组织生产。

甲公司通过推行精益管理,在设计优化、采掘工艺、商务平台采购、定额管理、组织机构调整、流程梳理等方面都取得了优异的成绩,实现了内延式增长,各项指标完成情况较为良好(见表2)。

2011~2019年,甲公司ROIC呈U型波动,盈利能力不稳定(如图3所示)。但截至2019年12月月末,某集团对A公司的投资成本已全额收回,且额外获利1.81亿元。

四、关键价值驱动因素分析

对ROIC进行指标分解(见图4),发现甲公司的关键价值驱动因素主要包括政策变化(税收、产量、开拓方式)、行业趋势(销量、售价)、完全成本、投资收益、经营性资本支出、剩余合作期限等。

从回报、增长、风险三个维度,对甲公司近几年关键价值驱动因素的实际值,与并购时的预测值进行对比分析。

(一)政策变化

1. 税收

(1)资源税改革的影响。自2014年12月1日起,煤炭资源税在全国范围内实施从价计征,同时清理取消可持续发展基金。资源税改革预计影响甲公司吨煤成本13元/吨,如表4所示。

(2)运输业“营改增”的影响

自2014年1月1日起,铁路运输业“营改增”,税率由5%提高至目前的9%,进项税抵扣额增加,但因目前煤炭业仍为买方市场,该部分政策红利被购煤客户享受,导致甲公司利益受损。经统计,铁路运输业“营改增”税收政策变化,导致甲公司吨煤收入减少7.15元,按产能360万吨测算,年收入预计减少2574万元。

2. 产量

2013年2月8日,山西省政府安全生产委员《关于印发进一步加强煤矿瓦斯防治的八项规定的通知》(晋安发〔2013〕2号)规定,突出矿井年度生产计划不能超过煤炭生产许可证证载能力的90%,月度生产计划不能超过证载能力的1/12。甲公司被鉴定为突出矿井,根据政府规定只能按360万吨(400万吨×90%)组织生产,产量下降,固定成本分摊增加,公司整体盈利能力下降。

3. 开拓方式

2012年3月,甲公司被鉴定为煤与瓦斯突出矿井。根据《防治煤与瓦斯突出规定》第十六条规定“运输和轨道大巷、主要风巷、采区上山和下山(盘区大巷)等主要巷道布置在岩层或非突出煤层中”,而甲公司当时正在施工的大巷均布置在3号煤层中,不符合规定要求。通过防突专项设计,采区继续采用煤巷开拓,很好地规避了防突规定,且未来3~4年生产接续无忧。

经初步统计,采用岩巷开拓方式将增加制造成本45元/吨左右。具体为:岩巷掘进效率至少为煤巷掘进的1/2.5,按目前综掘平均1万元/米的煤巷掘进成本计算,则岩巷掘进成本为2.5万元/米,增加开拓成本1.5万元/米,全年增加成本9000万元(年开拓6000米);原煤巷开拓年产煤18万吨(每米产煤30吨),预计减少年收入8965万元(按2019年售价498元/吨测算)。

(二)行业影响

受煤炭行业持续低靡的影响,甲公司的销量、售价均呈现下降趋势,极大减损了的公司价值。

1. 销量(见图6)

2. 售价(见图7)

(三)完全成本

受销售低靡、双突煤矿限产的影响,产量逐年下降,导致吨煤固定成本增加;加之资源税改革影响吨煤成本13.03元。

公司通过推行精益管理,进口设备国产化、设备自修、洗煤厂外委范围调整,在设计优化、采掘工艺、商务平台采购、组织机构调整、流程梳理、定额管理等方面都取得了优异的成绩。

定额管理方面,甲公司于2014年组织修订了区队计件工资制度,对一线队按产量(进尺)计件结算,对辅助队支护、管路安装、巷道维修、通风设施施工、零星工程(搬家、补强支护等)按工效定额结算。通过定额管理,辅助区队工效提升10%以上。

通过上述举措,吨煤完全成本也由2011年的312元/吨下降为2019年的276元/吨,呈现逐年下降的趋势,充分反映了甲公司良好的成本管控能力。

(四)投资收益

虽然甲公司各项指标完成情况较为良好,但是依然呈现下降趋势。究其原因,一方面受煤炭市场持续低靡的影响;另一方面,对联营公司的投资收益也是驱动企业价值减损的重要因素。

(五)经营性资本支出

为维持简单再生产,后续还需要投入巨额资金。一采区基建工程于2011年10月开工,2014年10月完工,工期3年;累计工程支出9956万元,剩余可采年限为8年。二采区工程预算为5亿元,通过建设方案优化,总投资降为3亿元。

(六)剩余经营合作期限

某集团对甲公司进行股权并购时,按甲公司的地质储量预测可开采年限为25年。目前,按照360万吨/年的产量测算,剩余可采年限为33年。但甲公司营业执照有效期截至2025年(距离收购时点15年)。合作期满,股东方未来是否继续合作存在不确定性。

(七)对企业价值的影响

综上所述,不同关键因素对企业价值有着不同的影响。按照其对企业价值的不同影响,分为创值因素和损值因素。对于公司损值因素,在5C管理理念的指引下提出建议(见表6)。

若煤炭市场进一步恶化,甲公司达到盈亏平衡,煤炭售价、销量、完全成本弹性空间有多大?各自对利润的敏感性如何?简单测算结果如表6、表8所示。

五、管理建议

政策变化是驱动企业价值变化的关键因素。应充分关注国家政策调整因素,对被收购企业价值作出合理的评估。

煤炭企业维持简单再生产,所需的资金投入巨大。因此,煤炭企业并购重组,应充分考虑后续经营性资本支出。

甲公司作为资本结构独立公司,在目前煤炭市场持续恶化的情况下,某集团应对其分红政策进行综合分析、个案研判,建议选择不分红或少分红,以满足甲公司日常运营资金需求,在少数股东不履行或无能力履行股东责任及义务时,减少控股股东压力及负担。

参考文献:

[1]胡海峰.公司并购理论与实务[M]. 北京:首都经济贸易大学出版社,2007.

[2]邱尊社.公司并购论[M].北京:中国书籍出版社,2006.

[3]干春晖.并购经济学[M].北京:清华大学出版社,2004.

[4]李善民,朱滔,陈玉罡,曾昭灶,王彩萍.收购公司与目标公司配对组合绩效的实证分析[J].经济研究,2004(06):96-104.

[5]张新.并购重组是否创造价值?——中国证券市场的理论与实证研究[J].经济研究,2003(06):20-29+93.

[6]贾建楠.煤炭企业并购效应研究[D].呼和浩特:内蒙古大学,2012.

[7]罗建文.发展理念转变与发展价值论转向[J].哲学研究,2008(10):35-37.

[8]廖英,刘存.企业转型过程中的组织能力建设——以Y公司為案例[J].中国人力资源开发,2017(05):115-120.

[9]邬焜.价值哲学的回顾与展望——《2l世纪价值哲学:从自发到自觉》评介与讨论[J].学术界,2007(04):292-298.

[10]杨信礼.发展与创新的价值评价尺度[J].文史哲,2001(06):63-65.

(作者单位:山西亚美大宁能源有限公司)