模糊聚类分析在上市企业财务风险评估中的应用

2021-08-09田畅

田畅

摘要:财务风险评估是上市企业运行过程中的重要内容,是确保企业长远运行的命脉,良好准确的评估与把控财务风险对上市企业管理运营至关重要。文章首先了解财务风险背景,然后建立模型,基于选定的财务分析指标并结合上海上市企业的样本数据,从盈利能力、偿债能力、成长能力、运营能力和现金能力五个方面进行上市企业财务风险分析,并依据模糊聚类分析方法对企业财务风险进行等级分类,得到低风险或财务状况良好、财务状况一般和高风险三类风险水平,最后讨论了模糊聚类分析的优劣以及在企业统计的应用。

关键词:上市企业;财务风险评估;模糊聚类分析

一、引言

财务风险是企业在财务管理过程中必须面对的一个现实问题,是指企业在各项财务活动中由于各种难以预料或控制的因素影响,财务状况具有不确定性,从而使企业有蒙受损失的可能性。

目前我国企业已普遍采取措施控制财务风险,也建立了相应财务风险评估体系,但与国外企业相比,我国企业资金结构不合理,负债资金比例和赊销比重过高,也没有明确或较明确的目标负债率。由于这些问题存在,所以对上市企业财务风险评估至关重要。尽早对财务风险评估,使企业对本公司财务风险有明确认识与定位,从而更好防范整体风险。

从实际应用角度看,当上市企业公司贷款或被投资时,财务风险大小会直接影响到贷款或投资的金额。但企业财务风险是处于高风险还是低风险或一般水平,是一种模糊性数据问题,为研究这方面问题,本文将模糊聚类分析引入到上市企业财务风险评估当中。

二、模糊聚类分析法介绍

目前国内外企业财务风险评价的研究方法主要为单变量分析法、多变量分析法、logistic模型、神经网络和数据挖掘方法等。聚类分析是数据挖掘的主要任务之一,可以作為一个独立的工具获得数据的分布情况,依据研究对象(样本或指标)的特征对其进行分类,观察每一簇数据的特征,集中对特定的聚簇集合作进一步地分析。

模糊聚类分析是把模糊数学方法引入聚类分析,是多元统计“物以类聚”的一种分类方法。不管实际数据是否真正存在不同的类别,利用模糊聚类分析都能得到分成若干类别的解。由于模糊聚类得到了样本属于各个类别的不确定性程度,表达了样本类属的中介性,更能客观地反映现实世界。

三、模型构建

(一)评价指标选取

影响上市企业财务风险的因素主要为:盈利能力、偿债能力、营运能力、成长能力和现金能力。其中盈利能力指标包括营业利润率、总资产利润率和净资产收益率等;偿债能力指标包括资产负债率和股东权益比率等;营运能力指标包括总资产周转率等;成长能力指标包括营业收入增长率等;现金能力指标包括经营现金流与总负债比率等。本文将选取上述具有代表性的8个指标,从5个方面能力反映财务风险。

(二)样本选择和数据处理

从Wind数据库中选取上海58家样本公司的财务数据,涉及房地产开发、生物医药、塑料制品和证券等多种行业类型。基于所获得的样本数据并利用SPSS统计软件因子分析可以得到7个正向指标和1个逆向指标(资产负债率)。为了方便数据分析,将逆向指标资产负债率进行取倒数处理。

为了得到上市企业财务风险的不同等级,需要对样本数据进行模糊聚类分析,但由于模糊聚类分析在较大样本下计算十分困难,所以进行再次取样,从58家样本公司中随机选取十家,取这十家公司2019年的财报数据进行模糊聚类分析,并假设上市公司的财务数据都是真实的。

(三)模糊聚类分析

u11=(0.4581,0.013,0.1305,1.098,0.0893,0.03,0.1051,0.0253)

以10家上市公司和优等状态作为聚类样本,构造论域U={u1,u2,…,u10,u11},财务指标集合X={x1,x2,…,x7,x8}

然后利用标准化的数据来构造模糊相似矩阵R=(rij)10*10,其中rij表示ui和uj的相似程度,其中rij用相关系数法来表示:

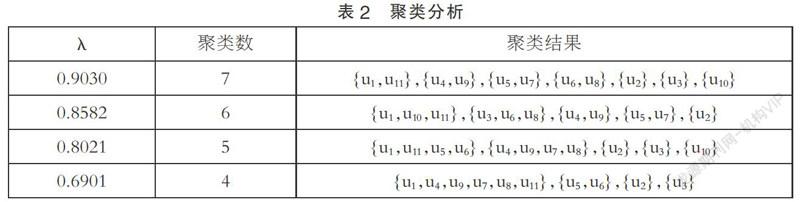

基于计算得到的模糊相似矩阵利用平方自合成方法可求得传递闭包,将传递闭包中的元素从小到大的顺序排列,1<0.9542<…<0.8582<0.8021<0.6907<…,并依次取第5至第8个数值作为选定的置信水平值λ: 0.9030;0.8582;0.8021;0.6901。根据选定的置信水平值利用编网法构造截矩阵,然后进行直接聚类。

(四)结果

由模糊聚类分析结果可知,无论置信水平为四个数值中的何值,u1始终与优等状态u11等价,在85.82%置信水平u10下与优等状态u11等价,在80.21%置信水平下u5u6与优等状态u11等价,在69.01%置信水平下u4u7u8u9与优等状态u11等价,只有u2u3在任何置信水平下都不与优等状态等价。

从分析结果可以得出,u1相比于其他公司财务风险较低,而u2u3两家公司相比于其他公司财务风险水平相对较高,其余公司处于中间状态,因此可以将公司财务风险分为三类:低风险或财务状况良好、财务状况一般和高风险。

基于8个财务指标,对比u1u2u3u11这四家上市公司的财务指标原始数据可以观察到,u1具有较高的营业利润率和净资产收益率,u2u3具有较低的净资产收益率和较高的资产负债率。将数据特点和财务风险的三个分类相结合可以分析得出:低风险或财务状况良好主要表现在高水平的营业利润率和净资产收益率,而高风险主要体现在较低的净资产收益率和较高的资产负债率。

四、结语

本文针对上市公司财务风险评估问题,从上市公司盈利能力、偿债能力、营运能力、成长能力和现金能力5个方面对上市公司的财务风险水平进行评价定位。在此基础上,利用模糊聚类分析方法基于上海上市公司样本数据对各个公司的财务风险水平进行分类,并得到了三类不同的风险水平。

基于上述实例分析可以看出,模糊聚类分析方法能够直观简明地观察数据类别和特征,在现实模糊问题的处理上,将不能直观判断的模糊事物量化得到有据可循的直观类别。但是面对较大样本量时,要获得聚类结果有一定困难。由于现在经济管理、财务管理、科学技术等中的分类界限往往不分明,因此采用模糊聚类分析方法通常比较符合实际,该分析方法在经济学、社会学、医药等许多领域都有所应用。

参考文献:

[1]夏慧玲,林小芳,王海船,踪锋.基于主成分——聚类分析的快递企业风险评价方法[J].物流科技,2015(12):62-66.

[2]高新波.模糊聚类分析及其应用[M].西安:西安电子科技大学出版社,2004.

[3]李素红,陈立文.基于因子分析法的房地产上市公司财务风险评价[J].河北工业大学学报,2011(12):101-106.

[4]邵华,上市公司财务风险的衡量及其影响因素的分析[D].太原:山西财经大学,2011.

[5]宋彩平,何佳祺.基于因子分析的林业上市公司财务风险评价体系研究[J].林业经济问题,2013(02):71-72.

(作者单位:首都经济贸易大学)