企业商誉减值存在的问题及对策

2021-08-09于宛萍

于宛萍

摘要:文章主要对企业商誉减值存在的问题和策略进行了分析,研究了商誉本质的意义,并且提出了企业商誉减值的应对方法与策略,希望能够为我国企业在商誉减值方面提供参考与帮助。

关键词:企业商誉减值;问题;策略

在如今的企业当中,相关管理人员将企业商誉减值比作为一种特殊的“商品”,此“商品”在企业经营的过程当中,可以帮助企业获得更大的利益与效益,在企业中的地位至关重要。但是在当前企业商誉测量情况来看,企业商誉减值问题频发,甚至已经成为了社会共同所关注的问题之一。故而企业要在商誉处理上更加的谨慎与规范,应对商誉减值进行科学的规避。因此,本文将对企业商誉减值存在的问题和策略进行进一步的研究与分析。

一、对于商誉本质的研究

好感价值论主要包括,消费者对于企业的好感程度,大众对于企业的好感来自于企业优秀的管理、获得大众的好口碑、企业内部良好的部门关系、高效的管理、占有特权等方面。例如:大众在于网上购买东西,某宝的物流服务非常的快捷与完善,所以大众就在某宝的购物平台中买的东西偏多,这就体现了商誉价值的好处,得到了消费者的认可,提升了购物平台的经济效益。

超额收益论指,商誉已经超过了预期,同时也超越了正常的报酬范围,这里的超额收益是说企业在很长的一段时间内,获得的收益与同行业相比,都是最高的。企业与商誉是一个整体,当一个企业一旦拥有了自己独特的商誉时,就会大幅度的提升自身企业的经济效益和水平,对企业整体来说都是一个好的发展标准。但同时超额收益率还有一个小小的弊病,那就是超额收益没有办法进行直接的计算方式,不是单独进行核算。

总计价账户论包括,在企业并购的过程当中,支付对价超过净资产的部分,则被称作为商誉。企业合并中才会有商誉的产生,金额是收购金额超过公允价值份额的超额部分。另外,商誉可以说是一把双刃剑,如果将商誉进行科学、合理的运用,企业在经过了并购之后,就可以获得事半功倍的效果。但如果并沒有将商誉进行合理的运用,则会将投资者的利益大大的损害。

二、企业商誉减值

商誉减值从狭义上来说,当一个企业收购了其他的资产之后,并购对象业绩再好,商誉也是不能动的(不能摊销),就一直放在哪里,但只要预期并购对象未来业绩不佳,就需要进行减值。因此即使并购对象超预期完成业绩承诺,即使实现的利润金额已经远超商誉,未来商誉依然需要减值测试。商誉可以说是企业中特殊的一种资产,因为它根本无法实现真正的变现,同时也无法进行交易工作,企业当中无论是大型的机械设备、厂房、土地、产品的库存等这些都属于有形的资产,可以随时进行交易与变现,而商誉是做不到的。

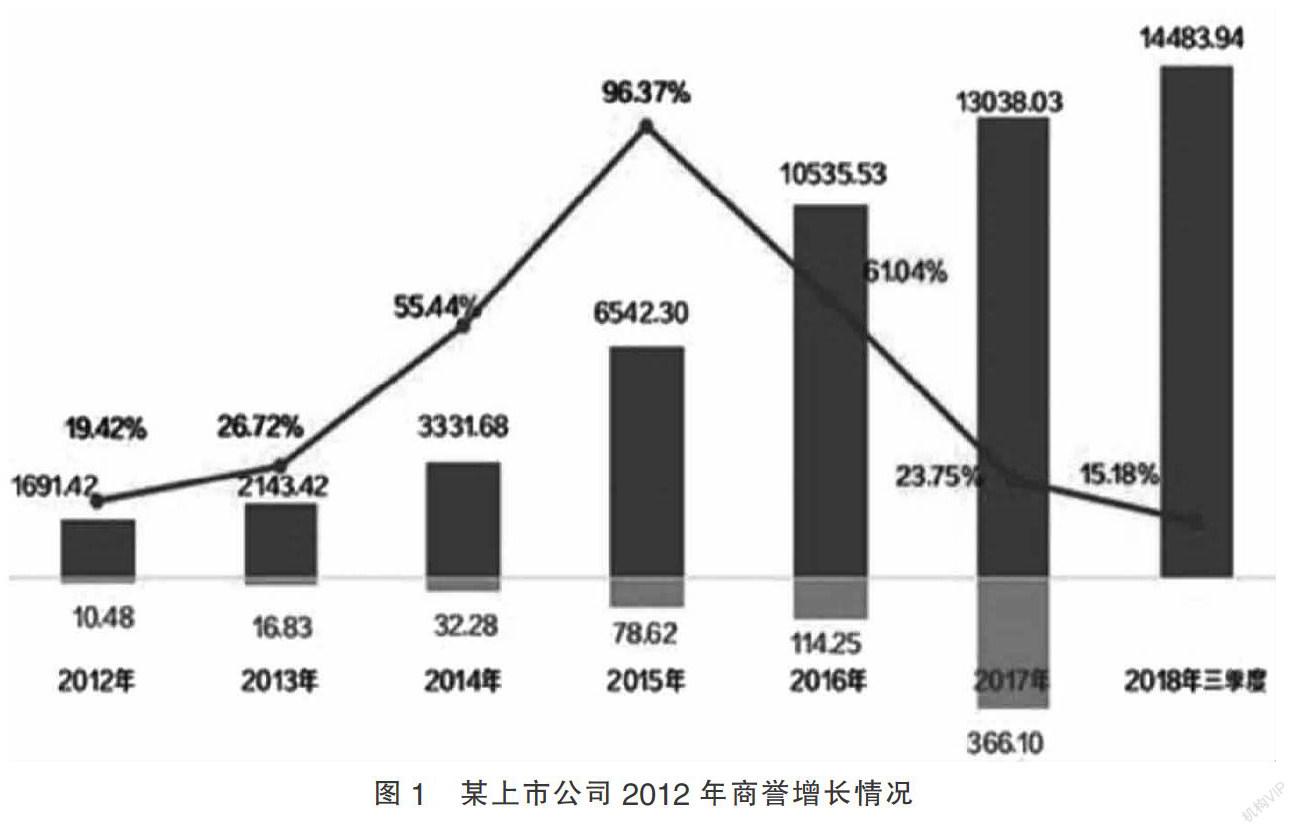

其次,一旦企业当中的商誉过多,对于一些中小股东来说,并不愿意看到,因为商誉过多,股东投入的资金就会变成无形的资产,让股东摸不着看不见,不能交易、无法变现,假如一旦企业出现问题,这种无形的资产极有可能出现危险,所以要合理控制企业当中的商誉。如果企业一旦经营不好,出现了破产的风险,商誉是不能进行赔偿工作,立马出现清零状态。2018年年底的大规模商誉减值风波给众多的上市公司带来了不同程度的影响与制约,这次风波当中,为企业带来的更多的是对减值的思考,以及对资产市场的治理问题研究。相信众多的投资者对于2018年发生的上市公司业绩集体“爆雷”的风波仍然印象深刻,在2018年出现的预减、预亏等业绩向下大幅度修正业绩预期,据有关媒体进行统计,有将近50家的商誉减值金额较大的上市公司,累计计提金额竟然高达600亿元,而当属天神娱乐是2018年的“预亏老大”,全年亏损73亿~78亿元,由此可以看出,商誉减值是击垮诸多上市公司业绩的“罪魁”。图1是某上市公司2012年商誉增长情况。

三、企业商誉减值中存在的问题

(一)减值测试时间短

企业当中的商誉不是一朝一夕形成的,而是要经过企业长期、稳定、健康的发展,从专业角度来说,商誉是企业的价值、是关键。但是当会计工作人员在进行测试时,会将时间进行一定的减少,这样会让一定程度上降低商誉的评估质量与结果,不但对资源造成极大的浪费,还会降低结果的准确性。所以企业当中会出现减值的情况发生,制约着企业长期的发展与运行,影响着企业的经济效益。

(二)操作不规范

商誉作为企业的核心与关键,企业都会定时、定期的对其进行一定的测试工作,以此来检验企业商誉是否有降低的情况,却不会进行分摊。所以很多企业,就抓住了这一点,来进行违法活动,将自身企业的利润进行虚假的增加,因为企业的商誉成本是无法通过测试而具体得到,在对商誉成本进行计算时,会给相关工作人员带来一定的难度,所以对于相关工作人员的综合素质与能力也有着很大的要求。

(三)主观问题的影响

在我国企业当中,只要相关人员有会计从业资格证就可以就职相关的会计工作,会计上岗的门槛非常的低,由此形成会计人员的综合素质与工作能力不符的问题,而企业当中的商誉具有波动性强的特点,到现在并没有相关的标准可以对其进行管理,再进行对其实际测量工作时,只有根据相关工作人员凭借着主观来进行检查,所以商誉减值测量就会变的更具随意性。

四、企业商誉减值中存在的问题及对策

(一)对测试的时间进行合理的安排

企业当中多种因素都会影响到商誉,导致商誉的减值,甚至还存在着一丝必然性。为了能让测试的结果更具准确性,得到超高的成本效益,就需要对企业经营的成本进行合理的控制与管理,对测试的时间进行合理的安排,同时也要运用科学的方法来进行评价工作,我国一般将测试的时间以五年为一个周期。如果测试的时间已经和其他的标准相符合时,那么测试出来的结果,也会更具准确性和真实性,从根本上防止了企业商誉减值的存在。

(二)正规的操作方法