基于客户角度的企业社会责任研究

2021-08-07方雨晨

方雨晨

中南财经政法大学,湖北 武汉 430000

1 文献回顾与研究假设

现有研究表明,企业的社会责任行为能够带来收益。如王霞等[1]发现承担社会责任的公司,其财务粉饰更少、会计信息可靠性更高。刘柏等[2]发现承担社会责任更多的公司的业绩预告质量更高。李增福等[3]研究发现,企业社会责任行为可以减轻企业的税务负担,而康祖铭等[4]的研究结果表明,有政治关系的企业可以通过社会责任行为得到更多贷款。

承担社会责任不仅能为企业树立良好的社会形象,还能够给企业的生产经营带来隐性保障。李姝等[5]研究发现,企业社会责任行为可以减少股权成本,而钱明等[6]发现企业社会责任行为可以减轻融资限制。此外,冯丽艳等[7]研究发现,社会责任行为能够帮助企业承受宏观环境带来的危机。

客户是供应链下游非常重要的外部利益相关者,当客户集中时往往会形成较强的买方议价能力,从而迫使企业提高质量并降低价格,向客户让渡利润,由此企业与客户之间构建起紧密的利益关系。随着环境意识的日益提高,客户有能力也有动机去监督他们的供应商,对供应商的企业社会责任行为也会更加在意和关心,进而影响企业社会责任的披露质量。

Wang[8]曾从两个方面研究重要客户关系对企业现金股利支付的影响。一方面重要客户关系的存在导致企业更可能进行专有化投资,由此带来的财务危机成本导致企业不得不减少现金股利的发放;另一方面,重要客户可以获取企业内部信息,具有监督作用,这种重要客户的监督作用可能减少了企业通过发放股利来减少自由现金流问题的动机。

与此类似,本文从客户关系角度研究企业社会责任时也考虑了两方面的因素。一方面,企业社会责任行为能够对外传递信息。然而,随着客户逐渐集中,企业和客户之间的利益关系更加紧密,这种长期稳定的合作关系能为客户提供很多关于企业的私有信息,客户不再依赖企业公开的社会责任信息,因此,信号传递理论下企业失去了为向客户传递信息而进行社会责任行为的动机。此外,重要客户具有较强的谈判能力,能够影响甚至操控企业的盈利状况,使得企业没有能力和动机进行企业社会责任的管理。另一方面,这种重要客户的存在也起到了监督作用,重要客户也能通过供应链对企业发挥重要的外部治理作用。对客户来讲,企业的社会责任行为不仅能够带来积极的社会形象,给客户带来供应商形象价值溢价,还能够保证供应链生产经营的稳定发展。因此,重要客户有对企业进行监督的必要性,使其更好地承担责任,以树立社会形象、保障供应链稳定。监督理论下企业有较强的动机去进行社会责任行为的管理。在信号传递和监督两方面的考虑下,提出假设:

H1a:客户集中度与企业社会责任负相关;

H1b:客户集中度与企业社会责任正相关。

此外,本文将公司样本进行划分,分为国有与非国有。与非国有企业相比,国有企业进行社会责任的管理主要是基于维持稳定的社会形象,并且国有企业在与客户进行谈判时更强势,即同等情况下客户对其的干预及影响比对非国有企业要小。因此提出假设:

H2:只有在非国有企业中客户集中度与社会责任水平之间存在明显关系,而国有企业中不存在。

与此类似,污染行业的公司本身进行企业社会责任承担带来的价值增值就要比处于非污染行业的公司小,因为没有人会相信严重污染环境的公司会真心实意进行环境保护。因此,对他们来讲,进行企业社会责任管理主要是维护与供应链客户的关系,向客户传递信息,从而更多地为自身带来利润。因此提出假设:

H3:只有在污染行业中客户集中度与社会责任水平之间存在明显关系,而非污染行业中不存在。

2 研究设计

2.1 样本与数据来源

本文研究采用的是2010—2019年沪深A股上市公司共12 160个样本,其中不包括金融、ST和缺失样本,并对连续变量做上下1%缩尾处理以摆脱异常值的干扰。企业社会责任数据采用和讯网评分,其他数据均来自CSMAR数据库。

2.2 变量定义

2.2.1 企业社会责任

参照现有研究的通用做法,本文采用和讯网报告总分来评价企业社会责任(CSR),其从五个方面进行全面的评价。评级分值越高,代表企业社会责任披露质量越高。

2.2.2 客户集中度

本文采用公司前五大和第一大客户销售占比(Ctop5/Ctop1)作为客户集中度的度量指标。指标数值越大,说明对公司来讲该客户越重要,同时也说明公司对该客户的依赖性越强。

2.2.3 控制变量

根据现有相关文献的研究结论,公司规模(Size)、现金持有(Cash)、第一大/前十大股东持股比例(Top1/Top10)、董事会规模(BoardSize)、财务杠杆(Lev)、盈利能力(ROA)、成长性(Growth)、两职合一(Duality)、股权性质(State)、企业价值(TobinQ)、独董比例(Independent)等都可能对企业社会责任的管理产生影响,本文在模型中加入了以上变量,还固定了行业和年份效应。

2.3 模型构建

上述模型为本文研究的主要模型。进一步,为了检验假设2和假设3,本文根据国企与非国企、污染行业与非污染行业将样本进行了两次分组,并基于上述模型再次进行检验。

3 实证结果与分析

3.1 描述性统计分析

描述性统计如表1所示。CSR的最大值为89.91,而均值为25.52,中位数为21.71,标准差为17.07,这表明披露质量普遍偏低,且差距较明显。Ctop5的均值为29.43%,Ctop1的均值为13.31%,而中值分别为23.71%和8.26%,说明大部分公司客户比较聚集,即大部分企业的客户比较单一。此外,Ctop1均值接近Ctop5均值的一半,说明对于样本公司而言,前五大客户特别是第一大客户非常重要,这为分析客户集中度对企业社会责任的影响提供了数据支持。控制变量的统计情况也与先前研究文献类似。

表1 描述性统计

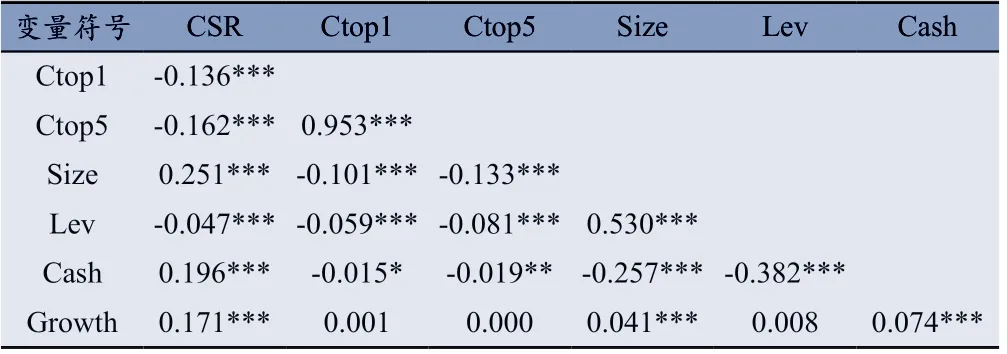

3.2 相关性分析

相关性分析如表2所示。CSR与Ctop1、Ctop5显著负相关,初步验证假设1a。

表2 相关性分析

3.3 多元回归分析

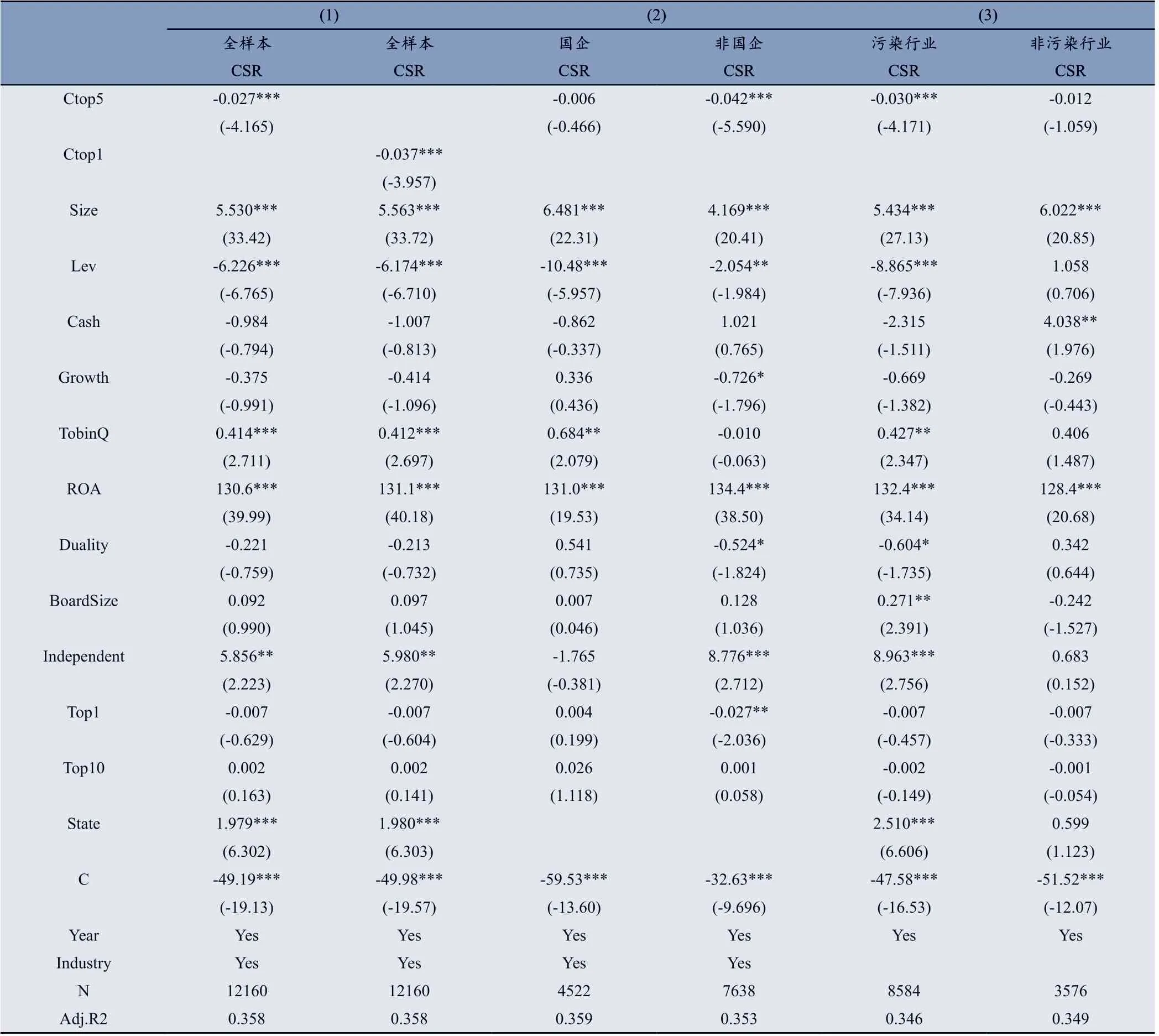

回归结果如表3所示。第(1)列中,Ctop5和Ctop1的系数均为负数且显著,说明客户集中度与企业社会责任负相关,验证假设1a。第(2)列中,Ctop5的系数均为负数,但只在非国企样本中显著,说明只有在非国企中客户集中度与社会责任之间存在明显负向关系,验证假设2。第(3)列中,Ctop5的系数均为负数,但只在污染行业样本中显著,说明只有在污染行业中客户集中度与社会责任水平之间存在明显负向关系,验证假设3。控制变量的回归结果与现有研究结论一致。

表3 客户集中度与企业社会责任披露质量

3.4 稳健性检验

为了保证回归结果的稳健性,本文采用第一大客户销售占比Ctop1以及社会捐赠额、纳税总额、每股社会贡献值等替代前五大客户销售占比Ctop5来衡量客户集中度,回归结果与上文结论一致。

4 研究结论

本文采用2010—2019年沪深A股上市公司数据进行研究,研究了客户关系与社会责任之间的关系,并根据国企与非国企、污染行业与非污染行业将样本进行了两次分组研究。研究结果表明:(1)客户集中度与企业社会责任负相关;(2)只有在非国有企业中客户集中度与社会责任水平之间存在明显负向关系,而国有企业中不存在;(3)只有在污染行业中客户集中度与社会责任水平之间存在明显负向关系,而非污染行业中不存在。本文从客户角度研究社会责任的承担,为社会责任和供应链增加了新的研究内容,为解释企业进行社会责任行为的动机增添了新的证据,同时也对供应商客户关系对企业的影响机制进行了探究。此外,为公司在日益激烈的竞争中如何处理好客户关系、提高企业社会责任披露质量提供了一些新的思路。