数字普惠金融对农村居民消费结构的影响

2021-08-06王田田

□文/王田田

(吉首大学商学院 湖南·吉首)

[提要]运用我国31个省区市面板数据,实证分析数字普惠金融对农村居民消费结构的影响。研究表明:数字普惠金融的发展对农村居民消费水平的提高具有显著的正向作用;进一步研究发现:数字金融对农村居民人均娱乐型消费支出产生显著的积极影响,但对人均衣食住行消费支出的影响是负向的。从区域差异角度来看,数字金融对中西部地区农村居民的消费支出具有显著的正向影响,但对东部地区的影响不显著。

一、引言

消费是拉动经济增长的三驾马车之一,不仅能为经济增长提供源源不断的动力,还能提供更多的就业岗位,促进就业。自2011年以来,我国居民消费支出呈现不断上升的趋势,城镇、农村恩格尔系数显著下降,人民开始有能力有意愿地追求更高层次的消费,但相比发达国家,我国居民尤其是农村地区的消费水平还有待提高。

2011~2018年,农村常住人口占常住总人口的比例均在40%以上,占较大比重,要实现我国消费结构的转变和升级,农村消费市场是重要的一环。研究表明,金融发展能够促进消费水平的提高。随着科技的迅速发展和数字技术的广泛应用,普惠金融的覆盖范围更广,可获得性大大增强,数字普惠金融应运而生。数字普惠金融的出现使农村居民也能享受更便捷的金融服务、数字化支付方式等,极大地提高农村居民的金融可获得性。为进一步了解数字普惠金融发展能否显著促进农村消费结构的转型升级,本文对31个省区市面板数据进行实证检验。

二、文献综述

关于金融对城乡居民消费的影响,国内学者已经开展了一些研究。韩立岩、杜春越(2012)认为借贷水平对家庭消费具有显著的正向作用,因此提高居民的信用水平能够有效地刺激消费。陈东、刘金东(2013)认为,我国农村信贷对农村居民消费的影响在很大程度上取决于农民纯收入的中介效应。

近年来,随着互联网技术的发展和数字技术的普及,一些学者开始探讨数字普惠金融对居民消费的影响。易行健、周利(2018)利用中国家庭的微观证据进行实证研究得出,数字普惠金融的发展对衣着、居住、日用品、交通通信以及其他商品和服务的消费支出具有显著的正向作用,并通过缓解流动性约束、便捷支付两种机制促进了居民消费水平的提高。郭庆、刘彤彤(2018)通过构建动态跨期消费模型,认为P2P网贷对居民消费存在促进效应和挤出效应,对于城镇居民消费的促进效应并不显著,对农村消费水平的提高具有显著的促进作用。吕雁琴、赵斌(2019)运用动态和静态面板模型,认为数字普惠金融对缩小城乡差距具有显著的促进作用。邹新月、王旺(2020)运用空间计量模型得出结论,数字普惠金融的发展对居民消费水平的提高具有显著的正向作用,其传导机制是通过移动支付、互联网保险等。

目前,学术界对于数字普惠金融促进城市居民消费增长的研究较多,但单独对农村居民消费和数字普惠金融增长有无联系做出分析的较少。因此,本文探究数字普惠金融发展程度对农村地区居民消费结构的影响。

三、模型与数据

构建如下计量模型:

其中,i代表各省区市;t表示年份;sum为农村居民的人均消费支出占人均可支配收入的比重,index为数字普惠金融指数;μi和νi为省份和年份;εit为随机扰动项。在此基础上,继续研究数字普惠金融对人均娱乐型消费支出和农村居民人均衣食住行消费的影响,模型如下:

其中,esum表示人均娱乐型消费支出,ysum表示农村居民人均衣食住行消费支出。变量的描述性统计见表1。(表1)

表1 变量说明与描述性统计表

选取数字普惠金融指数(郭峰,2020)作为核心解释变量,同时分析数字普惠金融指数的三个维度:广度指数、深度指数和数字化程度对我国农村消费结构的影响。另外,引入人均可支配收入、人均GDP、少儿抚养比、老年抚养比、产业结构(第三产业产值占GDP比重)作为控制变量,对部分数据取对数。数据来自各省统计年鉴、国民经济和社会发展统计公报等,用stata16作为实证分析工具。

四、实证结果分析

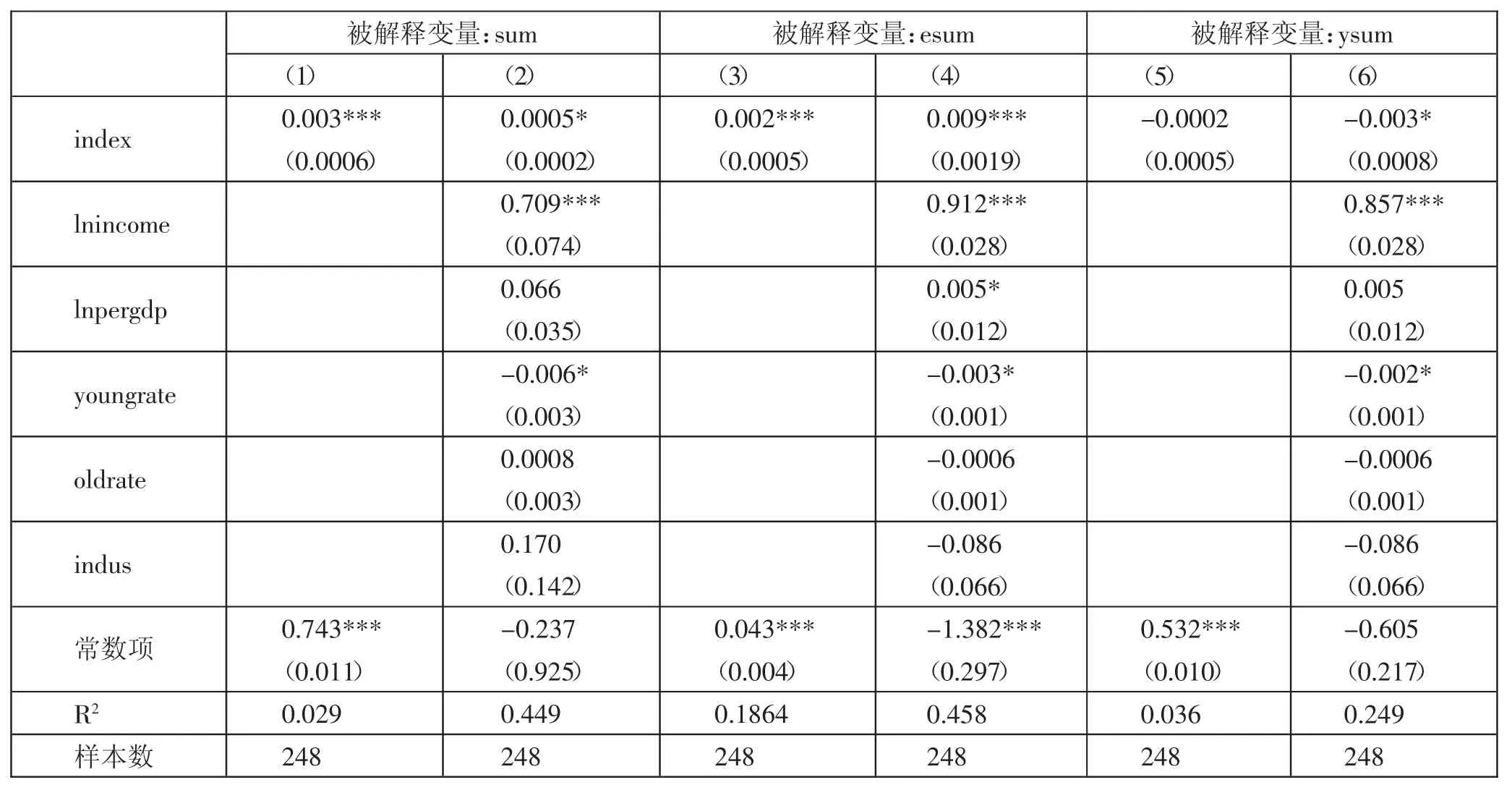

(一)数字普惠金融发展的影响。Hausman检验的P值为0.0006,拒绝原假设,使用固定效应模型,回归结果如表2所示。第(1)列中,仅考察数字普惠金融指数对农村居民人均消费支出的影响时,回归系数为0.003,在1%的水平上显著。第(2)列引入所有控制变量后,系数下降到0.0005,但仍在10%的水平上显著,说明数字普惠金融指数对农村居民人均消费支出具有显著的正向作用。(表2)

表2 基准回归一览表

从第(3)列来看,仅考虑数字普惠金融指数对人均娱乐性消费支出的影响,回归系数为0.002,在1%的水平上显著,即数字普惠金融指数系数每上升1个点,人均消费支出上升0.23%。第(4)列引入控制变量后,系数上升到0.009,显著性水平不变,说明数字普惠金融指数对农村人均娱乐性消费支出具有显著的正向影响。

第(5)~(6)列表明数字普惠金融指数对人均衣食住行消费具有不显著的负向影响,引入控制变量后,数字普惠金融指数的系数下降到-0.003,显著性水平为10%,说明数字普惠金融指数对人均衣食住行消费支出具有显著的负向影响。对比6个模型的回归结果可以看出,数字普惠金融指数对人均娱乐性消费支出的影响为正,对人均衣食住行消费支出的影响为负,对人均消费总支出的影响为正。

另外,从控制变量来看,人均可支配收入对各项消费支出具有显著的正向作用,对人均娱乐性消费支出的回归系数甚至高达0.912,并且在1%水平上显著。此外,人均GDP、少儿抚养比、产业结构也对农村消费结构产生不同程度的影响。

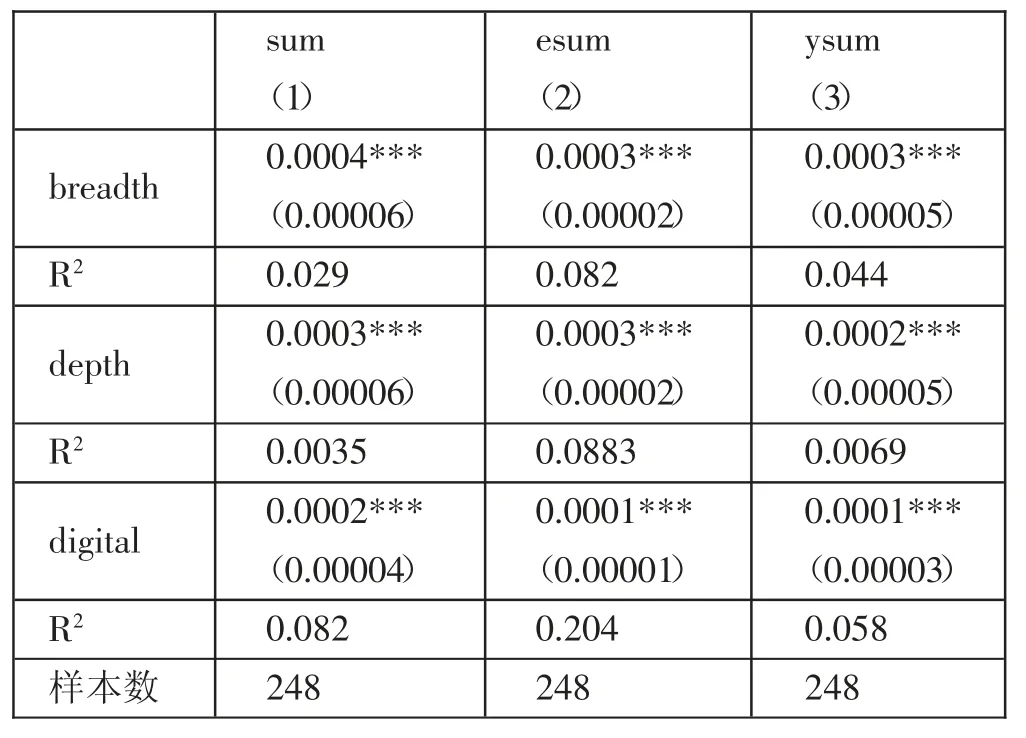

(二)数字普惠金融三个维度的影响。通过数字普惠金融广度指数、深度指数和数字化程度进行稳健性检验,结果如表3所示。数字普惠金融广度指数对三种消费支出均具有显著的正向影响,回归系数分别是0.0004、0.0003、0.0003。数字普惠金融深度指数对三种消费支出均具有显著的正向影响,回归系数分别为0.0003、0.0003、0.0002。普惠金融数字化程度对三种消费支出均具有显著的正向影响,回归系数分别为0.0002、0.0001、0.0001。(表3)

表3 稳健性检验一览表

从消费结构看,由于数字普惠金融发展指数对人均娱乐性消费支出具有显著的正向作用,而对衣食住行消费支出具有显著的负向影响,故数字普惠金融发展能够有效地促进农村居民消费结构的升级。

(三)区域异质性。将31个省区市划分为东、中、西部三大区域,进一步考察数字普惠金融对居民消费结构影响的区域异质性,回归结果如下:前三列可以看出,数字普惠金融广度指数对三大区域均存在积极影响,但对东部地区的影响并不显著,对中部地区的回归系数在1%的水平上显著,对西部地区的回归系数在5%的水平上显著,系数值要高于全国样本。数字普惠金融深度指数对东部和中部地区回归结果不显著,对西部地区的影响在1%的水平上显著,回归系数为0.0001。而数字普惠金融数字化程度对东部和中部地区影响均不显著,对西部地区的影响在5%的水平上显著,其系数为0.0003。由此看来,数字普惠金融对居民消费的影响存在区域异质性,对中部和西部欠发达地区消费的促进作用更加显著。(表4、表5)

表4 区域差异回归结果一览表(1)

表5 区域差异回归结果一览表(2)

五、结论及建议

通过对数字普惠金融指数和居民消费支出实证研究,可得出以下结论:(1)数字普惠金融与农村居民消费水平的提高具有显著的正相关关系。(2)数字普惠金融对农村居民人均消费总支出和人均娱乐性消费支出均具有正向的影响,对人均衣食住行消费支出具有负向影响,能够促进农村居民向高水平消费发展,改善消费结构。(3)从区域差异来看,数字普惠金融对中部和西部欠发达地区农村居民消费的促进作用更加显著。

基于以上结论,本文从数字普惠金融发展促进居民消费的角度提出三点建议:(1)政府应为数字普惠金融发展提供更多的政策支持,例如税收优惠,改善网络基础设施的建设,并扩大数字普惠金融的覆盖范围。(2)对农村实行基本的金融知识教育,提高农村居民的教育水平和金融素养。向居民传播更多的金融知识,金融机构要定期举办专题讲座,加强居民对数字普惠金融的认识,可以通过互联网传播数字金融相关知识。(3)加强金融资源和网络资源的合理配置,尤其是加强中西部地区偏远农村的通信设备和网络环境的建设。