上市公司股票回购的财务效益分析

——以伊利为例

2021-07-31叶梓航赵正

叶梓航,赵正

(华侨大学,福建 泉州 362000)

绪论

股票回购是西方国家上市公司资本运作的常规手段。但由于资本市场发展不成熟和相关法律法规的固有限制。我国股票回购仍然还没有走向成熟阶段。最近几年,随着我国证券市场的高速发展,股票回购凭借其能有效提高公司股票市场价格,使上市公司开始普遍认可和使用这一金融工具。但在我国,股票回购仍然是一种新兴金融工具,我国投资者对股票回购的理解不够深刻。

我国股票回购仍处于发展阶段。国外公司的股票回购研究成果虽然丰富,但由于国情和资本市场存在差异,对国内上市公司股票回购仅具有借鉴意义和参考价值。而国内上市公司股票回购的研究成果较少。因此,通过对伊利集团股票回购案例的研究,从而为往后其他公司的股票回购提供操作指南,推动资本市场的良性循环与快速发展。

1 股票回购理论分析

1.1 股票回购的概念及类型

股票回购,是指上市公司采用特殊的方式购回特定数量本公司股票的行为,回购后的股票可以作为库藏股存放于公司或者进行注销。

1.2 目前上市公司股票回购的动因

1.2.1 优化资本结构

保持一定比例的债务资本不仅能够产生税盾作用,降低资本成本率,还能提高财务杠杆(DFL),使企业获得更多的利润。股票回购通过减少权益资本来增加了债务资本,从而优化资本结构。

1.2.2 提高股权集中度

公司的股权结构若较为分散,会降低所有者参与公司事务的积极性,导致管理层的日常活动失去必要的控制。通过回购股票,能提高股权集中度,提高所有者与公司的利益关联程度,从而加强对管理层的监察力度,促进公司经营活动在正常的轨道上运行。

1.2.3 阻止股价非理性下跌

证券市场是复杂多变的,公司的市场价值有时会严重低于内在价值,致使公司遭受损失,通过股票回购来提高股价,防止因股价非理性下跌对公司造成损失。

2 股份回购的正财务效益

2.1 财务目标效益

我国上市公司的财务目标为股东财富最大化。在股票数量一定的情况下,公司的财务目标就转化成了股票价值最大化。通过股票回购,市场上流通在外的股票数量减少,市盈率不变的情况下,每股市价上升,增加了股东财富,促进公司财务目标的实现。

2.2 优化资本结构

如果通过举债的方式取得用于回购股票的资金,将提高公司的资产负债率,在一定程度上降低资本成本率,从而能改善企业的资本结构。

2.3 节税效应

目前大多数国家的税法对股息、红利所得普遍要求缴纳较高的个税。公司通过股票回购作为红利发放方式,避免股东支付红利所得税,股东因此能享受节税收益。

3 负财务效益

3.1 财务风险和支付风险

股票回购减少了公司的所有者权益,根据会计恒等式,会使得公司资产减少或者负债提高,从而提高资产负债率[14]。资产负债率越高,会提高企业的财务风险。同时,股票回购必然伴随着大量的现金流出,会使得公司的营运资本大大的减少,在其他资产不能及时变现的情况下,公司的支付能力也因此很大程度的降低。

3.2 导致会计信息失真

ROE 是衡量一个公司资本增值能力的重要综合指标。股票回购因其能降低公司净资产,成为国内上市公司操纵ROE 这一指标惯用的手段,以此来达到圈钱目的。

3.3 损害债权人和中小股东的利益

首先,利用现金及现金等价物进行股票回购,导致短期偿债能力减弱。其次,若通过对外借款来取得用于股票回购的资金,会增加债务比例。债权人因此承受更大的风险。在股东大会中进行决策时,各股东的投票权取决于其所持有股份数,小股东因其只具有少量的投票权,往往在决策的表决过程中自身具体的诉求很可能遭到无视。

4 案例分析——伊利集团

4.1 伊利集团基本情况分析

4.1.1 伊利集团简介

1993 年6 月,伊利集团创始于内蒙古呼和浩特。1996 年,伊利集团挂牌上海证券交易所。随着二十年来稳健的发展,其已成为中国乳制品行业的王者。基于2018 年伊利集团年报数据,实现净利润64.52 亿元,同期增长10.32%,不仅如此,伊利集团净资产收益率(ROE)为24.33%,位列全球乳业第一。

4.2 伊利集团回购动因

4.2.1 阻止股价非理性下跌

2015 年上半年末伊利集团每股价格为21.59 元,7 月初降至每股15.54 元,跌幅达到28%。市盈率是用于判断公司股票价格是否被市场错误估价的重要指标。笔者选取了乳制品行业几家可与伊利集团相匹敌的公司,分别测算它们的市盈率。伊利集团为:26.81、皇氏集团为245.29、三元股份为246.50、蒙牛集团为257.44。可知,伊利集团作为乳制品行业的龙头,实际经营水平在所处行业遥遥领先,但其市盈率仅为26.81。说明伊利集团的股价被很大程度上的低估。

4.2.2 提高股权集中度

根据伊利集团公布的中期财务报告,伊利集团持股比例排名前五的股东所持股份占公司总股份的比例分别为7.895%、4.3%、3.976%、3.122%、1.833%。总计约为20%,意味着其他中小股东持股比例合计为80%,由此表明,伊利集团的股权分布非常分散。

4.2.3 减少过多的自由现金流量

通过观察伊利集团股票回购前的季度报表,可以发现公司货币资金项目金额过多,持有过多的货币资金还需要增加持有和管理成本,伊利集团通过利用自有资金回购股票,将公司的现金持有量控制在日常经营需要以内。

4.3 伊利集团股票回购的财务效益分析

4.3.1 股票回购前后财务效益分析

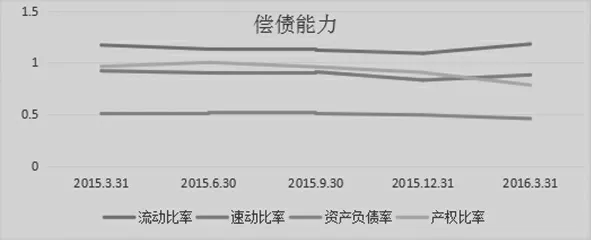

(1)偿债能力分析

如图1 所示:在股票回购前后,公司的流动比率与速动比率均出现了轻微的降低,这是由于公司采用自用资金进行股票回购导致的。虽然造成短期偿债能力有所减弱但影响并不严重。资产负债率的下降对债权人的保证水平增加;产权比率下降表明公司自有资本占比增大,公司的长期偿债能力也相应提高。

图1 伊利集团2015-2016 年各项偿债能力指标变动趋势

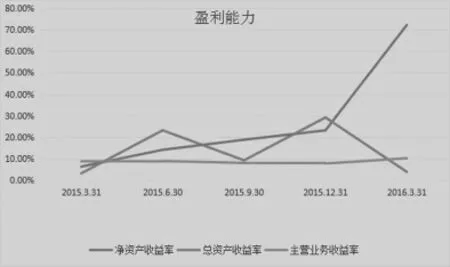

(2)盈利能力分析

由图2 可知,2015 年12 月31 日,股票回购结束,公司的ROE 为23.18%,相较于回购前上涨了64 个百分点。股票回购结束时,总资产收益率增幅达到19.88%。主营业务收益率在股票虽然在回购期间有所下降,但在股票回购结束后,主营业务收益率增长了2.45%。股票回购结束后,ROE、ROA、ROS 均较回购前所有提升,由此可知,股票回购有利于提高公司的盈利水平。

图2 伊利集团2015-2016 年各项盈利能力指标变动趋势

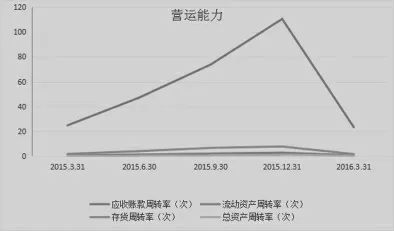

(3)营运能力分析

由图3 我们会发现,公司的应收账款周转率、流动资产周转率、存货周转率、总资产周转率均在股票回购期间呈现增长态势。同时,这四个指标的峰值均出现在2015 年12 月31 日,即此次股票回购的结束日。由此可得,在一定时期内,股票回购对于公司营运能力起到了正向作用。

图3 伊利集团2015-2016 年各项营运能力指标变动趋势

4.4 案例总结

本文通过对伊利集团股票回购前后的多项财务指标进行对比分析,得出以下结论:

4.4.1 正效益

(1)股票回购有利于提高公司的财务状况和经营绩效

通过将伊利集团股票回购前后会计报表中的相关项目进行对比,得出一系列比率,反映企业财务状况和经营能力的各项财务指标均有不同程度的提高,股票回购带来的财务效益比较明显。

(2)股票回购有利于实现公司财务目标

笔者观察了伊利实施股票回购起止日期间的股价走势图。可知,公司股价在此期间波动上升,股东财富增加,因此股票回购对实现公司财务目标具有一定的正向作用。

4.4.2 负效益

(1)股票回购增加了财务与支付风险

此次伊利运用自有资金完成了股票回购,公司的营运资本减少。股票回购期间,公司的短期偿债能力指标均下降了,表明在此期间伊利的财务和支付风险有所上升。

(2)股票回购并不能长期提升企业的营运能力

在股票回购结束之前,伊利集团的营运能力指标均较股票回购前出现不同程度的提高,表明企业营运能力呈增长趋势,但是这一增长趋势并不是长期持续的,通过伊利集团2016 年季度报表,在股票回购结束后不久,这些指标均未能保持稳定或持续上升而是出现了回落,由此表明股票回购并不能长期增强公司营运能力。

5 对于我国上市公司股票回购的几点建议

5.1 完善相关法律法规

依据相关法律法规的规定,只有其股权分布满足股票上市条件的上市公司才能实施股票回购。然而这项硬性要求在一定程度上限制了一些上市公司进行股票回购,迫使许多公司为了满足上市条件而强行设立股本结构,最终导致上市公司发展扭曲。因此,为了阻止这种现象,必须适度放宽回购条件,以此创造宽松的资本市场氛围。

5.2 限制资金的来源方式与比例

在进行股票回购时,用于股票回购的资金可能属于股东投入的,也可能属于债权人投入的。用于回购股份的资金中,债权人的借款和股东的投资的分配问题应该予以充分重视,加强对公司的有关控制,避免股票回购损害债权人的利益。