推进贸易高质量发展的文化路径研究

2021-07-29齐欣王强

齐欣 王强

摘 要:提升全要素生产率有利于推动贸易高质量发展。利用2000-2007年中国工业企业数据、海关贸易数据以及手动搜集的儒家学院数据,构建儒家文化的测度指标,实证分析了儒家文化对出口企业全要素生产率的影响及其作用机制。研究发现,儒家文化显著地促进出口企业全要素生产率的提高,经过一系列稳健性检验后,核心结论依然成立。构建的中介效应模型分析显示,研发创新是儒家文化促进出口企业全要素生产率提升的一个重要渠道。采用门槛效应模型进行非线性分析,结果表明儒家文化对中等水平创新能力出口企业全要素生产率提升的促进效应最大。异质性分析表明,儒家文化对国有企业、小规模企业和中部地区出口企业生产率提升的促进效应尤为显著。拓展性分析显示,儒家文化通过促进出口企业全要素生产率提升进一步推动了出口企业产品质量的提升。

关键词:儒家文化;研发创新;全要素生产率;门槛效应;出口产品质量

一、引言

党的十九大报告中提出,在中国经济转入高质量发展的新阶段,推动经济发展质量变革、效率变革和动力变革,要提高全要素生产率。全要素生产率本质上是一种生产效率,是创新水平、贸易结构优化以及贸易均衡发展等贸易高质量发展内容的表现。全要素生产率与贸易高质量发展的关系是:全要素生产率提升有利于优化贸易商品结构,全要素生产率水平决定国际市场布局,是贸易高质量发展的动力源泉(洪俊杰等,2020)。

中国连续保持第一贸易大国的地位已经近十年。然而目前在百年未有之大变局下,尤其是2020年疫情席卷全球,经济全球化的黯淡前景令全球经贸形势持续低迷。党中央面对国际国内形势的深刻变化做出了推进贸易高质量发展的重大决策部署。

而文化是一个国家和民族的灵魂,对社会经济发展有着重大且深远的影响。对中国社会而言,儒家思想是影响最为广泛和深远的传统文化符号(徐细雄、李万利,2019)。中国企业价值观中普遍渗透着儒家思想,并在经营决策中得到反映和体现(Fu 和 Tsui,2003)。

那么重要的问题是:中国传统文化是否有助于提高中国出口企业的全要素生产率?路径是什么?是否有异质性?这对推动贸易高质量发展以及精准施策具有重要的理论和现实意义。

首先明确全要素生产率的内涵和衡量方法。全要素生产率(Total Factor Productivity,TFP)研究最初主要集中在宏观研究领域。Solow(1956) 研究发现全要素生产率是资本、劳动等传统生产要素之外的要素,技术进步、组织创新、制度环境和生产创新等都会影响全要素生产率。全要素生产率的测算一般从生产函数开始,随着生产函数的估计方法不同,测算也有差异。但是总体上有三个维度(Del Gatto等,2011):(1)前沿分析、非前沿分析;(2)确定性方法、计量参数法、计量半参数法;(3)宏观方法、微观方法、宏微觀方法。

随着企业数据的可得及丰富、计量方法的进步,目前对于中国企业全要素生产率的研究从国家、省级和行业的状况及其变化(舒元,1993;郭庆旺、贾俊雪,2005),进入到企业层面的变化(杨汝岱,2015),并可以计算出企业层数据。在微观方法领域,较为成熟的方法包括OP 法(Olley和Pakes,1996)和LP法(Levinsohn和Petrin,2003),二者都采用半参数估计。

与本文密切相关的文献包括两支,一支是关于中国企业全要素生产率的影响因素文献。学者们进一步研究发现,影响企业全要素生产率的因素主要包括两个方面:传统经济增长理论认为,全要素生产率主要受创新影响;还有研究发现,资源错配和资源配置效率也是影响全要素生产率的重要原因(Brandt等,2012;聂辉华等,2012)。就创新而言,学者研究发现新技术如互联网对全要素生产率有显著的促进作用(肖利平,2018)。学者进一步从制度经济学及企业家精神方面开展研究。发现企业家精神对全要素生产率的提升有促进作用(孙英杰等,2019)。有学者研究了出口对中国本土制造业企业全要素生产率提升的促进效应,发现企业生产工艺流程与组织管理方式改善以及外部制度环境改进等可以促进全要素生产率提升(张杰,2003;齐欣,1997),此外,还有学者研究发现企业社保投入对企业全要素生产率提升具有显著的正向促进作用(邓悦等,2018)。研究领域开始进入制度环境,以上研究引入中国独特的非正式制度因素即传统文化,特别是儒家文化对全要素生产率的影响。

另一支是研究儒家文化对企业经济行为影响的文献。现有文献多使用上市公司数据进行经验分析,如古志辉(2015)的研究表明,儒家文化不但可以降低由在职消费引发的代理成本,还能降低因偷懒或卸责引发的代理成本,从而提高代理效率。金智等(2017)研究发现,上市公司受儒家文化影响越大,风险承担水平越低,并且公司所处地区的市场环境、外来文化及产权属性都会影响儒家文化对公司风险承担的作用。徐细雄、李万利(2019)研究认为,儒家文化通过缓解企业代理冲突、提高人力资本投资水平和降低专利侵权风险,对企业创新产生明显的“促进效应”。虽然使用上市公司数据进行经验研究具有较强的时效性,但因样本企业规模皆较大,在中国中小企业比重较大的现实情况下,其研究结论的适用性值得商榷。

本文可能的边际贡献有如下三点:第一,研究视角上,从儒家文化的角度考察了其对出口企业全要素生产率的影响及作用机制,为中国出口企业高质量发展探索了新路径;第二,研究范式上,运用实证方法揭示了儒家文化对在促进出口企业全要素生产率提升中的积极作用,拓展了文化对经济行为的研究范式,从微观企业层面深化了儒家文化对经济影响的实证研究,并提供了研究数据和文献补充;第三,研究用途上,揭示了中国文化精髓在实践中的意义,结合混合最小二乘法、中介效应模型和门槛效应模型等方法,证实了儒家文化通过企业研发创新促进出口企业全要素生产率的提升,但对不同类型企业的全要素生产率影响具有差异性并提供了证据。这为后续对不同企业精准施策提供了参考。

二、理论分析与研究假说

(一)背景

儒家思想已成为中国百姓“日用而不知”的纲常伦理(许纪霖,2014),在中国社会有深厚的思想文化土壤(金智等,2017),被认为是中国文化之“根”和“源”(徐细雄、李万利,2019)。在中国历史上,通常认为著名的思想家、教育家孔子于春秋末期创立了“儒家学说”,后经由孟子、荀子等人继承、发展与完善,逐渐形成了以“仁、义、礼、智、信”为核心的完整思想体系(李金波、聂辉华,2011)。先秦时期儒家学说只是百家之一,但是逐渐显出自己的独特位置,虽然在秦始皇时期法家统治下有所起伏,但西汉武帝采纳了大儒董仲舒“罢黜百家,独尊儒术”的建议,自此儒家学说与封建王权相结合,建立了一套以“三纲五常”為核心的社会伦理道德规范,成为统治阶级维系社会秩序的工具(任继愈,1980),影响了中国社会2600多年(张维迎,2013)。魏、唐时期佛教、道教文化盛行,儒家文化在一定程度上受到了外来文化的影响,唐代政权仍以儒家思想主张的“三纲五常”等道德行为规范为主导,其对整个社会文化生活依然具有决定性影响。宋代的程朱理学吸收前人思想而形成了新儒学,从而进一步发展了儒家学说,虽然与孔子思想有一定的偏差,主要是固化、形式化了儒家学说,但是依旧成为宋代的主要哲学思想(张君劢,2006)。王阳明的知行合一有一个发展过程,“致良知”使“知行合一”更为完备(周海春、韩晓龙,2019),并推动儒家学说不断发展。然而,近代中国经历了巨大民族危亡时刻,儒家思想曾一度遭受巨大的质疑并伴随西方文化的挑战转入低潮阶段。不可否认的是,儒家思想对中国社会产生的深远影响一直存在,纵然在“五四”新文化运动时期提出了“打倒孔家店”,也仍有“救出孔夫子”之说,一批传统的文化守护者依然坚守“仁、义、礼、智、信”的文化传统和信念,秉承“家国天下”的情怀,但是研究大都专注于哲学和文化领域。

十九届四中全会也提出中国优秀传统文化是社会主义文化的重要来源之一。“中国优秀传统文化中蕴藏着解决当代人类面临难题的重要启示,要多从儒家经典中寻找解决现实难题的办法” 习近平在纪念孔子诞生2565 周年国际学术研讨会及国际儒学联合会第五届会员大会上的讲话。。因此,深入挖掘儒家传统的现代意义,尤其是从实体企业层面探索儒家文化在激发企业创新、促进出口企业全要素生产率提升、推动中国出口企业贸易高质量发展中的独特功能具有重要的理论意义和现实价值。

(二)理论机制与研究假说

企业研发创新能力越强,越能够促进企业全要素生产率的提升(吴延兵,2008)。儒家文化价值体系中蕴含许多重视和激发创新变革的思想,本文将从内涵创新意识和进取精神、促进企业人力资本投资、降低企业代理成本和监督成本以及营造良好的外部创新环境四个方面来论述儒家文化通过促进企业的研发创新来提升企业全要素生产率的理论机制。

第一,内涵创新意识和进取精神。“人无远虑,必有近忧”(《论语·卫灵公》)是儒家倡导“居安思危”的忧患意识的生动表现;“安而不忘危,存而不忘亡,治而不忘乱”(《易经·系辞》)的远见卓识将引导企业家重视企业长远生存与发展,激发其开拓进取的奋斗精神;而“周虽旧邦,其命维新”(《诗经·大雅·文王》)、“苟日新,日日新,又日新”(《礼记·大学》)深刻体现了儒家思想中“革故鼎新”的变革精神。由此可见,儒家文化本就蕴含着君子有终生之忧和居安思危的创新意识,同时又有“天行健君子当自强不息”的进取精神,而出口企业的创新性能力是参与全球价值链竞争中的重要因素,可以激发出口企业的研发创新动机,进而提升企业的全要素生产率。

第二,促进企业人力资本投资。“学而时习之,不亦说乎”(《论语·学而》) 、“学而不厌,诲人不倦”(《论语·述而》)、“三人行,必有我师焉;择其善者而从之,其不善者而改之”(《论语·述而》)体现了儒家文化中尊重知识、提倡学习、重视教育和培养人才的优良传统,而企业创新作用的提升与管理人员和员工的受教育程度显著正相关(吴延兵、刘霞辉,2009)。Yeaple(2005)研究发现个人技术能力是企业异质性生产率的来源,阐述了人力资本和教育的重要性。而出口企业和本土企业在国际化战略上有所不同,更需要大量的人力投资以及具有良好教育背景和国际视野的人才。儒家文化通过促进企业积极进行人力资本投资,增强企业的研发创新能力,从而提升出口企业的全要素生产率。

第三,降低企业代理成本和监督成本,促进创新。“儒有不宝金玉,而忠信以为宝”(《礼记·儒行》)、“民无信不立”(《论语·颜渊》)、“为人谋而不忠乎? 与朋友交而不信乎?”(《论语·学而》)体现了儒家文化倡导的“忠信”价值观,在受人之托和代理中,可以发挥积极作用,减少交易和监督成本(古志辉,2015)。Jensen 和 Meckling(1976)认为,在缺乏有效监督和激励的情况下,经营管理人员会选择短期内快速提升业绩的投资项目,而不会选择那些投入资金较大、耗时较长且可能失败的长期的创新类项目。因此,企业如果要开展更多的创新活动,就要不断降低代理成本,并且用文化和道德监督、激励管理人员和员工(Manso,2011)。儒家的“忠和信”思想和职业伦理观将会从非正式制度角度对管理者产生强大的内在道德约束,从而减少经理人的机会主义行为,尤其是在道德的逆向选择和国际惯例执行中,儒家文化会影响出口企业的责任感和道德感,促使其积极开展有利于企业价值增值的创新研发活动,从而提升企业的全要素生产率。

第四,营造良好的外部创新环境。在法律等正式制度尚不健全、知识产权保护较为薄弱的情境下,竞争对手对技术创新的模仿或剽窃会,严重挫伤企业的创新热情,抑制创新投资(Moser,2005)。儒家文化中“见利思义”的义利观和“诚信为立身处世之根本”的思想,如“不义而富且贵,于我如浮云”(《论语·述而》)、“君子喻于义,小人喻于利”(《论语·里仁》)、“君子爱财,取之有道”《增广贤文》、“先义而后利者荣,先利而后义者辱”(《荀子·荣辱篇》)等,有助于规范企业竞争者操守,提升创新成果的保护效果,减少被模仿或剽窃的风险,在专利和国家知识产权的保护方面,会对创新活动营造出良好的外部知识产权保护环境,进而激发企业创新热情,提升企业的全要素生产率儒家文化同时促进了出口和非出口企业全要素生产率的提升且对出口企业的影响更大,正文中限于篇幅,未汇报结果,留存备索。。

综上所述,本文提出如下两个待检验的假说:

假说1:其他条件不变时,儒家文化有助于提升出口企业的全要素生产率。

假说2:促进企业的研发创新是儒家文化提升其全要素生产率的一个重要渠道。

三、计量模型设定、变量测度与数据说明

(一)计量模型设定

参考已有文献,本文设定的计量模型如下:

tfpijt=β0+β1confuij+∑mβmXijt,m+vj+vt+εijt(1)

上式中:i、j和t分别表示企业、行业和年份;tfp表示企业全要素生产率,取自然对数进入方程;confu表示企业周围儒家学院的数量,加1后取自然对数进入方程;X为控制变量;vj和vt分别表示控制了不可观测的行业和年份固定效应;ε为随机扰动项。下文将对各变量的测度进行详细说明。

(二)变量测度

1.关于文化及儒家文化定义

马林诺夫斯基(1999)将文化分为三个层次:器物层次,即生产、生活工具;组织层次,包括社会、经济、政治组织;精神层次,即伦理、价值取向等。五千年来,器物层次和组织层次的中国文化都在发生变化,儒家文化是以“仁义礼智信”为核心的传统伦理价值体系,并且代代相传,影响中国各个阶层的知和行,是中华文化核心价值延续的体现。儒家文化最早由春秋末期著名思想家孔子在总结和概括夏、商、周三代“敬德保民”等思想基础上创建,后经战国时期孟子和荀子等人继承和发展,逐渐形成了完整的思想体系(李金波、聂辉华,2011)。

2.关于儒家文化的衡量

对于文化,特别是对于儒家文化的衡量一直是难点。当然,如何度量文化是一个世界性的难题。HFSTEDE的度量方法是目前比较流行的方法,主要包括指数和调查问卷方法,但是其中不含儒家的义利观和仁义礼智信等核心思想,而且由于是调研数据,变化较大,也不容易复制。

儒家文化的历史传承会对当今人类行为产生影响。诸多学者的研究表明,历史的行为会对人类的行為产生影响,规范并教育当今人们的言行。目前学者们开始用历史的信息和数据来解释文化对经济的影响,人们的言行和价值观是历史的延续和教育结果(陈东华等,2008;La Porta R.等, 1998)。时代久远的历史和地理因素,也往往通过世代文化特征对现代经济产生影响(Acemoglu D,2000)。众所周知,在中国历史上儒家文化通过儒家学院和学堂的教育对民众传输儒家文化的理念,并且已经教化成俗,融入中华民族的血脉之中,成为“日用而不知”的价值观。所以在儒家教化成俗的观念下,儒家文化会代代相传。

参照Hilary和Hui(2009)通过衡量上市公司所在地的宗教环境来衡量对上市公司的宗教影响,本文采用古志辉(2015)、程博等(2016)和徐细雄等(2019) 的方法,用历史上儒家书院和学堂分布密度作为代理变量来具体度量儒家文化。文化传播在当时的主要载体是官办学堂和民办书院,而儒家文化是通过儒家学校不断传播的,所以选取儒家学堂或学院作为儒家文化的代理变量。主要考虑如下:一是该代理变量相对客观,事实在过去是客观存在的。二是该代理变量具有可重复性,不同研究者可以采用相同的方法复制。三是该代理变量具有稳定性,儒家文化经过长期历史积淀已经成为民众评价准则和主流意识。

企业周边学院或学堂越多,对教育群体的影响就越深入,从而对企业的文化影响越明显。根据陈冬华等(2008)和古志辉(2015)的研究,以企业周边方圆200公里内(孔子第一次出行距离为200公里)儒家学校数量为度量,并以企业周边300公里(孟子第一次出行的距离)内的儒家学校数量作为代理稳健性检验,即以每个企业周边学院或学堂的数量作为儒家文化的代理变量,度量儒家文化影响力。

根据徐永文(2012) 、白新良(2012)的统计,通过对《明会典》《明一统志》《古今图书集成》和《中国书院史记资料》等材料的查证,共统计明代3386所儒家学校,包括官办学堂和民间书院。明代的省级行政区域的设置与现代中国行政区域有较大差异,需逐个比对核准,并进一步根据儒家学校的地址,通过百度地图,逐个手动查找出每个学院和学堂的经纬度坐标,并标注其经度和纬度。

整合2000-2007年中国工业数据库和海关数据库,对照邮编等匹配比对合并成一个数据库,选取了2000-2007年的企业,共19112个样本。根据企业的地址,也通过百度地图对每个企业坐标逐个手动拾取经纬度坐标。选择一直存续的企业是考虑到资源配置的影响中一直存续的企业对全要素生产率贡献最大,也是为了避免企业进入或退出等其他的因素影响全要素生产率(毛其淋等,2015)。

通过计量软件算出儒家学校与企业间的距离,匹配出每个企业周边200公里以内的学院或学堂的数量,作为儒家文化影响力的代理变量,同时统计出每个企业300公里以内的儒家学院或学堂数量作为稳健性检验的代理变量,从而完成对儒家文化的量化。在计量模型中,加1取自然对数。

3.全要素生产率

与现有文献一致,本文将使用LP法(Levinsohn 和 Petrin,2003)估计的全要素生产率作为被解释变量。与OP法(Olley 和 Pakes,1996)相比,LP法需要中间品投入的数据,而OP法需要企业投资的数据。投资额为0或缺省的企业不能使用OP法,但是可以用LP法进行估计。因此LP估计方法可以保留更多的观测值。为稳健起见,本文亦将使用OP法、OLS法和FE法计算的全要素生产率进行稳健性检验。

4.控制变量

本文加入的控制变量包括:(1)企业现金流(cashflow),使用企业税后净利润与企业总资产的比值来衡量。充裕的现金流有利于技术创新从而提高全要素生产率,预期符号为正。(2)融资约束(fin),用利息支出与固定资产的比值来衡量,该数值越大表明企业面临的融资约束越小。企业资金越充裕,越能够促进研发创新,从而提升全要素生产率,预期符号为正。(3)企业规模(size), 使用企业销售额来衡量,取自然对数。企业销售额越多,获取利润的能力越强,从而有充足的资金进行研发创新进而提升全要素生产率,预期符号为正。(4)企业经营年限(age),用当年年份与企业开业年份的差来衡量。企业存续的时间越长,越有利于全要素生产率的提高,预期符号为正。(5)企业资本密集度(klr),用固定资产净值年平均余额与从业人员年平均人数的比值来衡量,取自然对数进入方程。资本密集度较高的行业更有能力采购优质机器和设备生产差异化产品,有利于提高全要素生产率(孙灵燕、崔喜君,2012),预期符号为正。(6)考虑到企业出口产品种类和出口国家的不同,引进了企业出口产品种类(nex)和出口目的地数量(ncn)来分别控制产品出口种类和目的地对企业全要素生产率的影响。企业出口产品种类和出口国家数量增加会使企业主动提高技术和适应度,从而促进企业生产效率的提高,预期符号为正。(7)所有制虚拟变量。借鉴Loren等(2012)的做法,将中国工业企业数据库中企业按照不同法人注册比重划分企业所有制,分为国有企业、民营企业和外资控股企业,以各类资本金占总资本金的比重作为划分标准,超过50%即为该类型企业。表1汇报了主要变量的描述性统计结果。

(三)数据来源

参考毛其淋、许家云(2015)方法将工业企业数据和海关贸易企业数据进行匹配,并选取了2000-2007年一直存续的2389家企业、19112个样本进行分析。之所以如此选择样本,一是考虑资源配置的影响中连续存在的企业对全要素生产率贡献最大(毛其淋、许家云,2015),二是后文进行门槛效应分析

时要求使用平行面板数据(Hansen,1999),即连续存续企业样本。根据筛选出的样本企业和儒家学院的地址,通过百度地图对每个企业逐个手动拾取经纬度坐标,之后通过计量软件算出每个企业周边的儒家学校数量,获取所需的儒家文化影响变量数据库,并与以上数据库合并。

四、计量分析与结果汇报

(一)基准回归结果

表2第(1)列的基准回归考察了儒家文化对出口企业全要素生产率的影响,即控制了二分位行业固

定效应、年份固定效应和使用了四分位行业聚类稳健标准误,但未加入控制变量的估计,结果表明核心解释变量confu200在1%的水平上显著为正,即儒家文化显著地促进了出口企业全要素生产率的提升,从而初步验证了假说1。第(2)列中加入了所有控制变量后(本文将所有制虚拟变量称之为所有制固定效应进行汇报,下同),核心解释变量confu200依然高度显著为正,从而验证了假说1。研究结果显示,在控制其他条件下,儒家文化可以对全要素生产率提升产生3.2个百分点的影响。在周边文化密集程度高的企业,全要素生产率提高的程度更加明显。中国自古就有孟母三迁的故事,而企业文化氛围的实证研究再次证明了传统文化精髓的力量。“横渠四句”一直在激励中国不同时代的人追求自身的立德立功立言,从而不断促使企业提升作为,实现全要素生产率的提升。在第(3)和(4)列中使用confu300作為儒家文化的替代变量进行估计,结论仍然稳健,进一步验证了假说1,即儒家文化显著地促进了出口企业全要素生产率的提升。比较confu200和confu300的系数可以发现,对比300公里内和200公里内的文化氛围,企业周边的文化氛围越浓,对全要素生产率的影响越大(0.046>0.032)。进一步说明随着文化氛围浓度的增加,其对于企业全要素生产率的影响也逐渐增加。

(二)稳健性检验 由于本文的核心解释变量为历史指标,因此不存在双向因果的内生性问题。

此外,控制变量的估计结果与前文预期一致,以表2第(2)列为例,具体分析如下:(1)企业现金流(cashflow)的估计系数在1%的水平上显著为正,意味着较高的现金流有助于企业投入更多的资金进行研发创新从而提高企业全要素生产率。(2)融资约束(fin)估计系数在1%的水平上显著为正,表明融资能力越强的企业,越能够拥有充足的资金支持企业研发创新,从而提高企业的全要素生产率(Ayyagari,2010)。(3)企业规模变量(size)的估计系数在1%的水平上显著为正。一方面体现了“规模经济效应”,企业通过降低成本从而提高生产率;另一方面,一般来讲,规模越大的企业盈利能力也越强,从而有能力承担巨额的研发费用,增加研发投入,进而提高企业全要素生产率(吴延兵,2006)。(4)企业经营年限(age)的估计系数在1%的水平上显著为正,意味着企业经营时间越长,其积累的实践经验越多,在激烈的竞争中会不断提升经营能力从而提升企业全要素生产率。(5)资本密集度(klr)的估计系数在1%的水平上显著为正,其原因可能是资本密集度与优质机器和设备生产密集度正相关,资本密集度较高的企业有能力采购更多差异化中间投入品,从而有利于提高企业全要素生产率(孙灵燕、崔喜君,2012)。(6)出口产品种类(nex)和出口国目的地数量(ncn)均在1%的水平上显著为正。其可能的原因为:中国通过对外开放在技术以及管理经验等方面与他国进行深入交流,会促进中国的技术进步和生产率提升(毛其淋和盛斌,2012)。改革开放以来中国,主要是通过对外贸易和引进外商直接投资(FDI) 提升生产率。其中对外贸易因为企业直接对接国际市场,有助于企业新技术、新知识和流程的改进,从而提升生产率。

1. 替换核心变量

在基准回归中,本文采用LP法来计算全要素生产率。为保证结果的稳健性,使用OLS方法、固定效应FE法以及OP法分别计算出全要素生产率进行变量替换,回归结果汇报在表3。其中,奇数列使用confu200变量,而偶数列使用confu300变量对模型(1)进行重新估计。回归结果表明,核心解释变量皆在1%的水平上显著为正,即儒家文化显著地促进了出口企业全要素生产率的提升,再次验证了假说1,保证了核心结论的稳健性。

2. 考虑佛教和道教文化的影响

在中国除了儒家文化,传统文化还包括道教和佛教文化,也应该对其进行控制。故采用PSM方法排除其他文化的影响。通过手动搜集全国142座重点佛教寺院经纬度信息测度佛教文化的影响。此外,通过手动搜集全国21座重点道观经纬度信息测度道教文化的影响,数据源自1983年4月9日中华人民共和国国务院批转《国务院宗教事务局关于确定汉族地区佛道教全国重点寺观的报告》中所列中国汉族地区佛道教全国重点寺观名单,均为中国大陆境内重要佛道教寺观。

为了剔除既受儒家文化也受其他文化影响的企业,使用了两种方法进行识别,以道教文化作为对照组为例:方法一,以样本中周围200公里内儒家学院数量不为0的企业作为处理组(即treat=1),同时在周围200公里内儒家学院数量为0的企业组中,筛选周围200公里内道观数量不为0的企业作为对照组(即treat=0);方法二,以样本中周围200公里内道观数量不为0的企业作为对照组,同时在周围200公里内道观数量为0的企业组中,筛选周围200公里内儒家学院数量不为0的企业作为处理组。同理,可识别佛教文化的影响。为了避免样本数量过小对估计结果的影响,采用有放回地“probit+1对5最近邻”方法进行匹配,匹配变量与基准计量模型一致,估计结果汇报表4。不难发现,无论是以道教文化作为对照组,还是以佛教文化作为对照组,无论是使用方法一进行识别,还是使用方法二进行识别,其估计结果皆表明,相对于道教文化或佛教文化,儒家文化显著地促进了中国出口企业全要素生产率的提升,进一步验证了本文的核心结论。

(三)异质性分析

1. 所有制特征

与前文划分所有制的方式类似,对国有企业、民营企业和外资企业三个子样本的估计结果汇报于表5。不难发现,无论使用confu200变量还是使用confu300变量,都能得到国有企业估计系数最大、民营企业次之,外资企业最小的结果。可能的原因是:或与中国国有企业独特的历史延续和管理结构有关,因而儒家文化影响较大;正在发展壮大的民营企业也在不断加深对儒家传统文化的认同,因而影响也较显著;而外资企业更多受西方文化影响,这对儒家文化起到一定的冲击作用,一定程度地削弱了儒家文化的作用,因此影响相对较小。

2. 企业规模

根据职工人数将样本划分为小企业(1-99人)、中等企业(100-499人)和大企业(500以上)三个子样本,估计结果报告于表6。回归结果显示:随着企业规模的扩大,儒家文化对出口企业全要素生产率的提升效应在下降。可能的原因是,规模较小的出口企业受国外文化的影响小于中国传统文化影响,因此儒家文化对其全要素生产率的提升作用较大。随着出口企业规模的扩大,其在国际市场中受其他国家文化的影响也越大,从而抵消了部分儒家文化的影响力(古志辉,2015),进而对出口企业全要素生产率的提升作用也在下降。

3. 地区差异

根据国家统计局的划分标准,将样本划分为东部企业、中部企业和西部企业三个子样本。表7的估计结果显示,儒家文化显著促进了东部和中部企业的全要素生产率的提升,但对西部企业全要素生产率的影响不显著。可能是由于在历史上西部地区长期被游牧民族控制,没有受到儒家文化的深刻影响,儒家学院的数量较少。此外,儒家文化对中部企业全要素生产率的影响强于东部企业,其可能的原因是随着改革开放的深入,东部企业受到西方企业管理文化的影响,企业个性化文化逐渐成型,儒家文化的影响力下降。而中部企业的对外开放程度低于东部企业,企业文化以儒家文化为主,西方文化的冲击不如东部明显,故儒家文化对中部企业全要素生产率的影响强于东部企业。

(四)机制检验

前文的分析表明,研发创新是儒家文化促进出口企业全要素生产率提升的一个重要渠道。借鉴Yu 和 Song(2013)的方法选取新产品产出强度rd作为企业研发创新的代理变量,用新产品产值占工业总产值的比重来衡量。参考Baron 和 Kenny(1986)的方法设定中介效应模型如下:

tfpijt=α0+α1confuij+∑mαmXijt,m+vj+vt+εijt(2)

rdijt=β0+β1confuij+∑mβmXijt,m+vj+vt+εijt(3)

tfpijt=γ0+γ1confuijt+γ2rdijt+∑mγmXijt,m+vj+vt+εijt(4)

表8第(1)列汇报了对模型(2)的估计结果,与表2第(2)列的估计结果一致。作为对照,表8第(2)列是对模型(3)的估计结果,核心解释变量confu200在1%的水平上显著为正,即儒家文化显著地促进了企业的研发创新,与徐细雄、李万利(2019)的结论一致。对模型(4)的估计结果汇报于表8第(3)列,结果显示儒家文化和企业研发创新都显著地促进了出口企业全要素生产率的提升,并且与基准回归结果相比,核心解释变量confu200的估计系数有所下降(0.028<0.032),因此存在中介效应(Baron 和 Kenny,1986)。表8第(4)至(6)列是将儒家文化的度量指标替换为confu300后重新对模型(2)至(4)进行估计的结果,回归结果依然稳健,再次验证了儒家文化通过研发创新促进了出口企业全要素生产率的提升。

(五)门槛效应分析

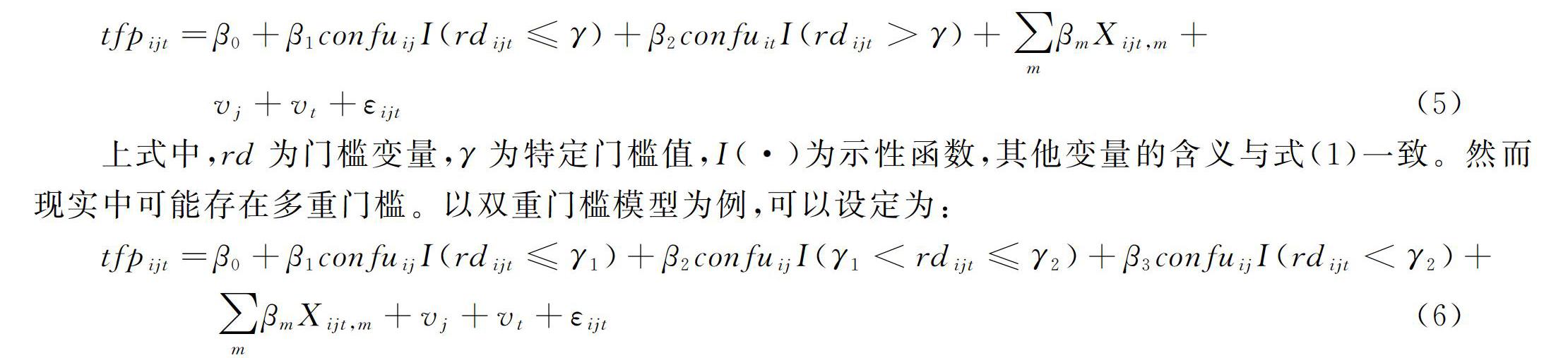

吴延兵(2008)的研究表明,企业研发创新能力越强,越能够促进企业全要素生产率的提升。前文验证了研发创新是儒家文化促进企业全要素生产率提升的一个重要渠道。那么对于具有不同创新能力的出口企业,儒家文化对其全要素生产率的影响相同吗?如果不同,对具有何种创新能力的企业影响最大?Hansen门槛面板回归模型依据数据自身特点,内生性地将门槛变量划分为不同区间,客观确定门槛值与置信区间,可以检验门槛值的显著性与真实性,能够有效避免人为划分门槛区间而易产生估计偏误的问题。本文拟借鉴Hansen(1999)的门槛效应模型来回答上述问题。首先设定单一门槛模型如下:

tfpijt=β0+β1confuijI(rdijt≤γ)+β2confuitI(rdijt>γ)+∑mβmXijt,m+vj+vt+εijt(5)

上式中,rd为门槛变量,γ为特定门槛值,I(·)为示性函数,其他变量的含义与式(1)一致。然而现实中可能存在多重门槛。以双重门槛模型为例,可以设定为:

tfpijt=β0+β1confuijI(rdijt≤γ1)+β2confuijI(γ1 同理,可以将上式扩展到多重门槛模型。在计量分析中,首先需要确定门槛的个数,以便确定模型的形式。依次在存在一个门槛、双重门槛和三重门槛的设定下对模型(6)进行估计,得到的F统计量和采用“自抽样法”得出的P值见表9。不难发现,单一门槛和双重门槛效果都非常显著,相应的自抽样P值分别为0.010和0.007, 而三重门槛效果并不显著,自抽样P值为0.847。因此, 下面将基于双重门槛模型进行分析。 两个门槛的估计值和相应的95%置信区间列示于表10。門槛参数的估计值是指似然比检验统计量LR为零时γ的取值,在双重门槛模型中分别为0.013和0.300。各个门槛估计值的95%置信区间是所有LR值小于5%显著水平下的临界值7. 35的γ构成的区间。可以根据这两个门槛值将出口企业按研发创新能力划分为低创新能力(rd≤0.013)、中等创新能力(0.013 基于双重门槛模型的估计结果汇报于表11。第(1)至第(4)列依次为无控制变量、加入控制变量、加入行业固定效应和加入年份固定效应的估计结果,皆表明儒家文化对创新能力处于中等水平的出口企业全要素生产率提升作用最大,高创新能力企业次之,低创新能力企业最小。其可能原因是:低创新能力企业对儒家文化处于“日用而不知”的初级阶段,仅被动地受其影响;高创新能力企业需要了解和学习国际前沿技术,因而受国外文化的影响较大,削弱了儒家文化的影响力;只有创新能力处于中等水平的企业既能够主动学习和掌握儒家文化的精髓以促进全要素生产率的提升,又不至于受国外文化影响较大而削弱了儒家文化的影响力。综上所述,尽管企业创新能力是儒家文化促进出口企业生产率提升的一个重要渠道,但仍存在对不同创新能力的企业具有差异化影响的门槛效应。 (六)拓展性分析 为考察儒家文化对贸易高质量发展的影响,进一步检验其对出口产品质量的影响,借鉴Hallak 和 Sivadasan(2009)、施炳展和邵文波(2014)的方法测算出口企业产品质量,并使用前述三种方法进行估计,结果汇报于表12前3列。不难发现,儒家文化显著地促进了中国出口企业产品质量的提升,意味着儒家文化通过促进出口企业研发创新从而提升其生产率水平,并进一步推动了其产品质量的提升,这对于推动中国出口贸易的高质量发展具有积极意义。此外,根据贸易方式将企业划分为一般贸易、加工贸易和混合贸易三个子样本。从表12后3列回归结果来看,三种贸易方式下儒家文化的估计系数皆为正,并且加工贸易企业的估计系数最大,混合贸易企业次之,一般贸易企业最小。可能的原因是,根据贸易的方式,加工贸易是受人之托,企业源于儒家文化“仁义礼智信”的伦理要求,会忠于所托之事,三省吾身,全力以赴做好所托之事。而一般贸易企业,有自己的理念和改进方式,所以不如加工贸易企业明显。而混合贸易企业介于二者之间,检验的结果体现了以上分析。 五、研究结论与政策启示 利用2000-2007年中国工业企业数据、海关贸易数据以及手动搜集的儒家学院数据,考察了儒家文化对出口企业全要素生产率的影响及作用机制,得到如下结论:第一,儒家文化显著地促进了出口企业全要素生产率的提升,在逐步回归和变量替换,并考虑佛教文化和道教文化的影响等稳健性检验后,核心结论依然成立;第二,中介效应模型分析结果表明,研发创新是儒家文化促进出口企业全要素生产率提升的一个重要渠道;第三,门槛效应模型分析显示,儒家文化对中等水平创新能力企业全要素生产率的提升效应最大,高创新能力企业次之,而低创新能力企业最小;第四,异质性分析结果表明,儒家文化对国有企业、小规模企业和中部地区出口企业全要素生产率的提升促进效应尤为显著。拓展性分析结果显示,儒家文化通过促进出口企业全要素生产率的提升进而推动了出口产品质量的提升(齐欣、王强,2019)。 本文的经验分析与研究结论为充分发挥中国优秀传统文化在推动贸易高质量发展中的时代价值提供了理论依据和政策参考。在新时期的经济发展中,儒家文化仍具较高的经济价值,应当消除对儒家文化价值的消极认知和偏见,全面、理性和客观地评价儒家文化对现代经济活动所产生的影响,从而实现对新时代优秀传统文化的传承与创新。儒家思想是中国传统文化的核心,在中国社会非正式制度体系中演着重要角色,应坚持文化自信,高度重视中华优秀传统文化的传承与发展,多从其中寻找解决现实难题的办法。 研究表明:强大的优秀传统文化与国家文化自信建设能够有效推动全要素生产率提升,从而在经济发展中具有天然的非正式制度优势,这种优势一方面体现在悠久的儒家文化与精神内化的结合上,使文化自信转为自信物化;另一方面也体现在中国的软实力上,应促进文化建设,坚定文化自信,在重视资本和人力的基础上,突出中国传统文化精髓与企业的结合,提升中国企业的竞争力。儒家文化促进了全要素生产率的提升,从而为中国经济的高质量发展以及中国出口贸易的高质量发展探索了新路径。本文也纠正了一些学者对中国传统文化的偏见,使其重新认识了中国传统文化的作用,增强了文化自信。 参考文献: [1] 白新良,2012: 《明清书院研究》,故宫出版社。[Bai Xinliang,2012, The Study of Ming and Qing Confucian School, The Forbidden Publishing City House.] [2] 陈斌开、金箫、欧阳涤非, 2015: 《住房价格、资源错配与中国工业企业生产率》,《世界经济》第3期。[Chen Binkai, Jin Xiao and Ouyang Difei, 2015, House Price, Resources Misallocation and TFP, Journal of World Economy,3.] [3] 陈冬华、章铁生、李翔,2008: 《法律环境、政府管制与隐形契约》,《经济研究》第3 期。[Chen Donghua, Zhang Tiesheng and Li Xiang, 2008, Law Environment, Government Regulation and Implicit Contract: Empirical Evidence from the Scandals of Chinese Listed Companies, Economic Research Journal,3.] [4] 程博,潘飛,王建玲, 2016,《儒家文化、信息环境与内部控制》,《会计研究》第12期。[Cheng Bo,Pan Fei and Wang Jianling,2016, Confucian Culture, Information Environment and Internal Controls,Accounting Research,12.] [5] 邓悦,王泽宇,宁璐,2018,《企业社保投入提升了全要素生产率吗——来自中国的新证据》,《江西财经大学学报》,第6期。[Deng Yue,Wang Zeyu,Ning Lu,2018, Does Social Security Investment of Enterprises Increase Their TFP?New Evidences from China, Journal of Jiangxi University of Finance and Economics, 6.] [6] 古志輝, 2015:《全球化情境中的儒家伦理与代理成本》,《管理世界》,第3期。[Gu Zhihui,2015, The Confucian Ethics and Agent Cost Under the Global Circumstances,Management World,3.] [7] 郭庆旺、贾俊雪, 2005:《中国全要素生产率的估算:1979—2004》,《经济研究》第6期。[Guo Qingwang and Jia Junxue,2005, Estimating Total Factor Productivity in China, Economic Research Joournal,6.] [8] 洪俊杰,芈斐斐,杨志浩,2020:《推进贸易高质量发展的路径研究——基于全要素生产率的视角》,《国际贸易》第4期。[Hong Junjie, Mi Feifei and Yang Zhihao,2020, Research on Ways to Promote High-quality Development of Trade —From the Perspective of Total Factor Productivity, International Trade,4.] [9] 胡浩然, 2019: 《外来资本竞争如何影响地区生产率?——基于门槛效应的经验研究》,《中央财经大学学报》第3期。[Hu Haoran, 2019, Can Foreign Capital Competition Improve the Local Productivity? Research Based on the Threshold Effect, Journal of Central University of Finance & Economics,3.] [10] 金智、徐慧、马永强, 2017: 《儒家文化与公司风险承担》,《世界经济》第4期。[Jin Zhi, Xu Hui and Ma Yongqiang, 2017,Confucianism and Corporates Risk Taking, Journal of World Economy,4.] [11] 李波、杨先明, 2018:《贸易便利化与企业生产率:基于产业集聚的视角》,《世界经济》第3期。[Li Bo and Yang Xianming,2018, Trade Facilitation and Firm Productivity: Perspective from Industrial Agglomeration, Journal of World Economy,3.] [12] 李春顶, 2010:《中国出口企业是否存在“生产率悖论”:基于中国制造业企业数据的检验》,《世界经济》,第7期。[Li Chunding,2010, If China Exported Enterprises Have TFP Paradox: Evidence from China Manufacture Enterprises, Journal of World Economy,7.] [13] 李金波、聂辉华, 2011:《儒家孝道、经济增长与文明分岔》,《中国社会科学》第6期。[Li Jinbo and Nie Huihua,2011, Confucian Filial Piety, Economic Growth and Diverge Among Civilizations, Social Sciences in China,6.] [14] 刘斌、屠新泉、王杰, 2015:《出口目的地与出口企业生产率》,《财经研究》第11期。[Liu Bin, Tu Xinquan and Wang Jie, 2015, Export Destination and Export Enterprise Productivity, Journal of Finance and Economics,11.] [15] 刘秉镰、武鹏、刘玉海, 2010:《交通基础设施与中国全要素生产率增长——基于省域数据的空间面板计量分析》,《中国工业经济》,第3期。[Liu Binglian, Wu Peng and Liu Yuhai, 2010, Transportation Infrastructure and the Increase in TFP in China—Spatial Econometric Analysis on Provincial Panel Data, China Industrial Economics,3.] [16] 刘盛宇、尹恒, 2018:《资本调整成本及其对资本错配的影响:基于生产率波动的分析》,《中国工业经济》, 第3期。[Liu Shengyu and Yin Heng, 2018, Capital Adjustment Cost and Its Impact on Capital Misallocation: Based on an Analysis of Productivity, China Industrial Economics,3.] [17] 毛其淋、许家云, 2015:《中间品贸易自由化、制度环境与生产率演化》,《世界经济》 第9期。[Mao Qilin and Xu Jiayun, 2015, Trade Liberalization of Intermediate Inputs, Institution Environment and TFP, Journal of World Economy,9.] [18] 毛其淋、盛斌,2012:《对外经济开放、区域市场整合与全要素生產率》,《经济学(季刊)》第11期。[Mao Qilin and Sheng Bin, 2012, Economic Opening, Regional Market Integration and Total Factor Productivity, China Economic Quarterly,11.] [19] 马林诺夫斯基,1999:《科学的文化理论》,中央民族出版社。[Bronisaw Malinowski, 1999, A Scientific Theory of Culture, The Ethic Publish House.] [20] 聂辉华、江艇,杨汝岱, 2012:《中国工业企业数据库的使用现状和潜在问题》,《世界经济》第5期。[Nie Huihua, Jiang Ting and Yang Rudai, 2012, The Present Status and Potential Problem of Chinas Industrial Enterprise Database, Journal of World Economy,5.] [21] 齐欣、王强, 2019:《儒家文化对中国企业出口产品质量影响研究》,《商业经济与管理》, 第11期。[Qi Xin and Wang Qiang,2019, Research on Confucian Culture Effect on Chinas Export Product Quality, Journal of Business Economics,11.] [22] 齐欣, 1997:《论技术创新对企业改机建制的效用——兼对企业改机建制难点与困境的反思》,《天津社会科学》,第2期。[Qi Xin, 1997, The Innovation Effect on Enterprises Mechanism—Introspection for Difficulties and Dilemma of Enterprises Mechanism, Tianjin Social Sciences,2.] [23] 任继愈, 1980:《论儒教的形成》,《中国社会科学》第1期。[Ren Jiyu, 1980,On How the Confucianism Came into Being,Social Sciences in China,1.] [24] 舒元, 1993:《中国经济增长的国际比较》,《世界经济》 第6期。[Shu Yuan, 1993, International Comparison on China Economy Development, Journal of World Economy,6.] [25] 孙灵燕、崔喜君, 2012: 《外商直接投资如何影响了民营企业的融资约束?——来自中国企业层面的证据》,《南方经济》, 第1期。[Sun Lingyan and Cui Xijun, 2012, How Does FDI Affect Private Firms Financing Constraints? Firm-Level Evidence from China, South China Journal of Economics,1.] [26] 孙英杰、林春、刘融冰, 2019: 《企业家精神与全要素生产率提升研究——基于省级面板数据的实证分析》,《中国科技论坛》, 第1期。[Sun Yingjie, Lin Chun and Liu Rongbing, 2019, The Effect of Entrepreneurship on the Promotion of Total Factor Productivity—An Empirical Research Based on Provincial Panel Data in China, Forum on Science and Technology in China, 1.] [27] 施炳展、邵文波,2014: 《中国企业出口产品质量测算及其决定因素——培育出口竞争新优势的微观视角》,《管理世界》, 第9期。[Shi Bingzhan and Shao Wenbo, The Measurement and Determinants of China Export Product Quality—In Micro View of Cultivation for New Export Competition, Management World,9.] [28] 汤二子, 2017:《中国企业“出口—生产率悖论”:理论裂变与检验重塑》,《管理世界》第2期。[Tang Erzi, 2017, Chinese Firms “Export-Productivity Paradox”: Theory Extending and Testing Again,Management World,2.] [29] 吴延兵, 2008:《自主研发、技术引进与生产率——基于中国地区工业的实证研究》,《经济研究》第8期。[Wu Yanbing, 2008, Indigenous R&D, Technology Imports and Productivity: Evidence from Industries Across Regions of China, Economic Research Journal,8.] [30] 吴延兵、刘霞辉,2009: 《人力资本与研发行为———基于民营企业调研数据的分析》,《经济学(季刊)》第4 期。[Wu Yanbing and Liu Xiahui, 2009, Human Capital and R&D Activity: Evidence from Chinese Private Enterprises, China Economic Quarterly,4.] [31] 吴延兵,2006:《R&D存量、知识函数与生产效率》,经济学(季刊),第4期。[Wu Yanbing, 2006, R&D Stock, Knowledge Function and Productive Efficiency, China Economic Quarterly, 4.] [32] 肖利平, 2018:《“互联网+”提升了我国装备制造业的全要素生产率吗》,《经济学家》第12期。[Xiao Liping, 2018, Does “Internet +” Increase the Total Factor Productivity of Chinas Equipment Manufacturing Industry, Economist,12.] [33] 谢申祥、张铭心、黄保亮,2017:《反倾销壁垒对我国出口企业生产率的影响》,《数量经济技术经济研究》, 第2期。[Xie Shenxiang, Zhang Mingxin and Huang Baoliang,2017, The Impact of Antidumping on Chinas Export Firms Productivity, The Journal of Quantitative & Technical Economics, 2.] [34] 徐细雄、李万利, 2019:《儒家传统与企业创新:文化的力量》,《金融研究》第9期。[Xu Xixiong and Li Wanli, 2019, Confucian Tradition and Corporate Innovation: The Power of Culture, Journal of Financial Research, 9.] [35] 徐永文, 2012:《明代地方儒学研究》,《中国社会科学出版社》,[Xu Yongwen, 2012, The Confucian School Study for Ming Dynasty,China Social Science press.] [36] 许纪霖, 2014:《儒家孤魂,肉身何在》,《南方周末》,第9期-4(3),[Xu Jilin, 2014, Where is the Confucianism Spirit Located, South Weekend,9-4(3).] [37] 杨汝岱,2015:《中国制造业企业全要素生产率研究》,《经济研究》第2期。[Yang Rudai, 2015, Study on the Total Factor Productivity of Chinese, Economic Research Joournal,2.] [38] 杨亚平、李晶, 2015:《出口强度、吸收能力与中国出口企业生产率》,《经济经纬》, 第2期。[Yang Yaping and Lijing, 2015, Export Intensity, Absorptive Capacity and Chinese Export Enterprise Productivity,Economic Survey, 2.] [39] 余静文、谭静、蔡晓慧, 2017: 《高房价对行业全要素生产率的影响——来自中国工业企业数据库的微观证据》,《经济评论》, 第6期。[Yu Jingwen, Tan Jing and Cai Xiaohui, 2017, The Impact of Housing Boom on Total Factor Productivity at Industrial Level: Micro Evidence from China,Economic Review, 6.] [40] 張杰、李勇、刘志彪, 2009: 《出口促进中国企业生产率提高吗?——来自中国本土制造业企业的经验证据:1999~2003》,《管理世界》, 第12期。[Zhang Jie, Liyong and Liu Zhibiao, 2009, Do Export Promote China Enterprises TFP?—Evidence from China Manufacture Enterprises:1999-2003, Management World,12.] [41] 张君劢, 2006:《新儒家思想史》,《中国人民大学出版社》。[Zhang Junmai, 2006, History of new Confucianism, China Renmin University Press.] [42] 周海春,韩晓龙,2019:《论王阳明“知行合一”的立言宗旨》,《湖北大学学报(哲学社会科学版)》第1期。[Zhou Haichun, Han Xiaolong,2019, Retrospective Review of Collection and Compilation of Scattered Annotations and Researches of Erya in the Qing Dynasty, Journal of Hubei University(Philosophy and Social Science),1.] [43] 張维迎, 2015:《制度企业家与儒家社会规范》,《北京大学学报(哲学社会科学版)》,第1期。[Zhang Weiying, 2015, Norm Entrepreneurs and Confucian Social Norms, Journal of Peking University(Philosophy and Social Sciences), 1.] [44] Baron, R. M. and D. A. Kenny, 1986, The Moderator-Mediator Variable Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Considerations, Journal of Personality and Social Psychology, 51(6): 1173-1182. [45] Bruce, E. H., 1999, Threshold Effects in Non-Dynamic Panel Estimation Testing and Inference,Journal of Econometrics, 93:345-368. [46] Chang-Tai, Hsieh and J. K. Peter, 2009,Misallocation and Manufacturing TFP in China and India,Quarterly Journal of Economics, 124(4):1403-1448. [47] Daron, Acemoglu, Simon Johnson and A. R. James, 2000, The Colonial Origins of Comparative Development: An Empirical Investigation,American Economic Review,91(5):1369-1401. [48] Gilles, Hilary and Kai Wai Hui, 2008, Does Religion Matter in Corporate Decision Making in America? Journal of Financial Economics, 93: 455-473. [49] Hallak, J. C and J. Sivadasan, 2009, Productivity, Quality and Exporting Behavior under Minimum Quality Requirements, NBER Working Paper, No 14928. [50] James, Levinsohn and Amil Petrin, 2003, Estimating Production Functions Using Inputs to Control for Un-observables, Review of Economic Studies, 70(2): 317-341. [51] Jensen, M. C. and W. H. Meckling,, 1976, The Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure, Journal of Financial Economics,3(4):305-360. [52] Loren, Brandt, Johannes. Van. Biesebroeck and Yifan. Zhang, 2012, Creative Accounting or Creative Destruction? Firm-Level Productivity Growth in Chinese Manufacturing, Journal of Development Economics,97(2):339-351. [53] Manso, G., 2011, Motivating Innovation, Journal of Finance,66(5):1823-1860. [54] Massimo, Del. Gatto, A. D. Liberto and C. Petraglia, 2011,Measuring Productivity,Journal of Economic Surveys,259(5): 952-1008. [55] Meghana, A. A., Demirgü-Kunt and Vojislav, Maksimovic,2010,Formal Versus Informal Finance: Evidence from China,The Review of Financial Studies,23(8):3048-3097. [56] Olley, G. S. and A. Pakes, 1996, the Dynamics of Productivity in the Telecommunications Equipment Industry, Econometrica, 64(6):1263-1297. [57] Ping, P. F. and A. S. Tsui, 2003. Utilizing Printed Media to Understand Desired Leadership Attributes in the Peoples Republic of China, Asia Pacific Journal of Management,20(4): 423-446. [58] Porta, R. L., F. Lopez-De-Silanes, A. Shleifer and R. W. Vishny, 1998, Law and Finance,Journal of Political Economy,l (106)1113-1155. [59] Yeaple, S. R., 2005, A Simple Model of Firm Heterogeneity,International Trade,and Wages, Journal of international Economics,65(1):120. [60] Yu, Sheng and Ligang, Song,2013,Re-estimation of Firms Total Factor Productivity in Chinas Iron and Steel industry, China Economic Review, 24(1):177-188. Research on ways to promote High Quality Development of Trade —From the perspective of total factor productivity Qi Xin and Wang Qiang (School of Economics, Tianjin University of Finance and Economics) Abstract:Total Factor Productivity (TFP) is regarded as the key factor for High Quality Development of international trade. This paper, making a Confucian Culture index, attempts to study the mechanism between Confucian Culture and TFP by employing the comprehensive database organized by the Chinese industrial enterprises and the Chinese trade enterprises as registered at the Customs as well as data from Confucian Schools manually calculated. The empirical analysis performed proves that Confucian Culture promotes the improvement of TFP, and the result is still robust after a series of steadiness tests. While the R&D is found to be an important channel through which the Confucian Culture promotes TFP progress, Confucian Culture shows a non-linear effect for different R&D level enterprises and has the most positive effect for the middle level enterprises. The most obvious positive TFP effect of Confucian Culture is Observed to be with those enterprises which are state-owned, small sized or export-oriented located in the central regions of the country. Further analysis also shows that Confucian Culture promotes export product quality positively. Key Words:Confucian Culture; R&D; Total Factor Productivity; Threshold Effect; Export Product Quality 責任编辑 郝 伟