消费者进化加速

2021-07-29贝恩公司&腾讯智慧零售

贝恩公司&腾讯智慧零售

得益于一系列有效的疫情防控措施,中国已率先进入了疫情平稳期,经济也加速回暖:据中国宏观经济论坛预测,2021年中国全年GDP预计增长8.1%。随着经济反弹,作為GDP增长“三驾马车”之一的消费品行业也有望加速回暖。

受疫情影响,消费者行为习惯出现新变化,线上化成为大势所趋。 近期,贝恩和腾讯对共同发布的《智慧零售私域白皮书2021》,归纳总结了我国消费者行为呈现出消费理性、需求分化、线上加速、私域兴起的四个核心趋势。

消费两极分化

有别于2020年上半年消费者总收入预期偏中性,以及消费降级的现象,2020年下半年至今,消费者两极分化趋势明显,既有消费升级又有消费降级;甚至在同一品类的同一个消费者身上,高端及高性价比偏好同时并存。例如,在食品饮料(非酒精)和鞋服配饰行业,有18%的消费者表示会同时购买更经济和更高端的产品。

而在彩妆和护肤品行业,消费者的需求偏好更加细分和多元化。口红、眼影等经常更换的产品,消费者会同时购买高端和平价品牌;像粉底液之类长期使用的产品,消费者会出于成分安全性考虑,选择更高端的大品牌。

3C和家居用品也有类似趋势。日常消耗品上,消费者会选择价位更低的产品,满足基本需求即可;而使用时间更长的产品,例如居家办公电子设备和家具,消费者倾向于质量更好、更耐用的高端品牌。

圈层细分显著

如今,消费者圈层分界越来越显著,对品牌和渠道的偏好小众化和大众化并存。以渠道偏好的代际差异为例。作为后起之秀,以小红书、微博等为代表的KOL平台在Z世代中表现亮眼(图1),超过40%的Z世代消费者会通过KOL平台研究商品信息,是其他年代人群的2–5倍。 然而,线下门店渠道凭借产品的真实体验以及与销售人员面对面交流产生的信任感,地位依然不容小觑:在深入研究产品信息环节,1/3以上的消费者仍会前往线下门店咨询并试用。

图1: 在深入研究产品信息时,Z 世代偏好KOL/KOC 平台

注释:Z世代指出生时间在1995-2020年之间,千禧一代指出生时间在1981-1994年之间,X 世代指出生时间在1965-1980年之间,婴儿潮世代指出生时间在1946-1965年之间,资料来源:贝恩分析, 消费者调研

全渠道呈常态

近年来,得益于不断发展的移动互联网技术、消费者积极拥抱数字化态势,我国电商格局持续迭代,步入“群雄逐鹿”的新纪元。

疫情推动众多品牌纷纷转型并加码线上销售渠道,以生鲜为代表的原本电商渗透率较低的品类取得突破性发展。国家统计局数据显示,2020年第一季度,消费品零售线上渗透率同比上涨6个百分点至近 28%。

在获取信息时,以Z世代为代表的年轻一代消费者呈现出碎片化、多渠道的特点,在爆品经济中拥有更敏锐的信息获取能力。例如,在美妆消费全旅程中,有约60%的Z世代和千禧一代消费者会使用7个以上渠道。消费者倾向于通过更多渠道知晓、深入了解产品,在参考各类信息后,根据自己的判断选择最终的购买渠道。

由于消费者全渠道的习惯是长期且持续的,2020年第四季度,消费品线上渗透率依然保持26%左右的高位。其中,鞋服行业的线上渗透率从25%提升至35%,创下近三年新高。展望2021年,超九成消费者表示会保持或增加线上消费的比例。

私域生态繁荣

近年来,在互联网用户增速放缓、平台发展逐步成熟的背景下,公域流量红利逐渐消失,品牌开始从“流量”思维向“留量”思维转型,纷纷开启私域流量池建设,私域生态不断繁荣。

例如,2020年微信小程序的交易额同比增长超100%。本次调研中,被访者在2020年的微信生态渗透率已经超过80%,逼近品牌官网/APP水平。除了传统定义私域平台以外,越来越多的以公域为主的平台也开始为品牌建立具有私域思维的产品矩阵,探索公私域兼容的“无人区”战场。

从消费者购买旅程来看,线上私域渠道因社交裂变和较好的用户体验,在“购买”环节具备较强优势和更高的复购率,有30%的受访消费者表示在购买阶段会选择通过小程序下单。未来,相比线下渠道, 线上公域和私域渠道在消费者心中的重要性将进一步提升。

洞察1:鞋服行业需求回升

2020年,疫情冲击之下,消费者减少外出社交,鞋服品类因此受创,总体销量下跌约10%。随着消费者对疫情控制的信心增强和外出增加,服饰的需求有望回升,有近一半的消费者表示2021年将增加服饰大类的支出,其中有27%的受访者预计增加10%–30%,还有16%的受访者会增加30–50%,有以下四个方面的消费趋势值得关注:

首先,对于鞋服行业,消费者同时偏好高端品牌和平价品牌。有26%的消费者表示,2021年会“购买更经济的商品”,9%会“购买更高端的商品”。与此同时,26%表示两者兼有,与去年几乎持平。

其次,年轻一代(特别是Z世代)的个性化需求日益旺盛,更愿意花时间和精力去搜索、尝试符合自己个性的服饰,从“千人一面”转为“千人千面”。在2020年,44%的受访Z世代最常购买的是国内小众品牌(如电商平台精品店等所售服饰),高于千禧一代和中老年人群的32%和28%;相比之下,仅有11%的Z世代受访者最常买国货大牌,远低于千禧一代和中老年人的23%和31%(图2)。

图2: 年轻一代(特别是Z 世代)表现出对国货小众品牌更强烈的偏好

注释:Z世代指出生时间在1995-2020年之间,千禧一代指出生时间在1981-1994年之间,中年及以上指出生时间在1980年之前。资料来源:贝恩分析, 消费者调研

第三,年长人群对传统电商平台习惯依旧显著,超80%的中年消费者表示主要通过传统电商平台购买鞋服产品。而年轻一代(尤其是Z世代)更偏好内容电商,如热衷于在小红书上分享交流OOTD(Outfit of the Day, 今日穿搭),以及了解品牌故事和品牌价值观。此外,内容电商社区的评论、点赞功能极大提升了年轻人的满足感。

第四,疫情催化下,鞋服行业的线上渗透率从2019年的25%提升至2020年的35%。未来,随着消费者习惯的养成,线上化的势头有望持续上升,近半数受访者表示在2021年将进一步增加线上消费支出。

最后,在疫情影响下,线下门店加速结构优化,品牌纷纷关闭低效小店,而是更加注重精细化管理和 DTC(直接到用户)提升运营质量。

洞察2:美妆行业需求强势反弹

在2020年第一季度短暂遭遇疫情冲击后,美妆行业借助电商平台整体迅速回温,并在第四季度实现高速增长。国家统计局数据显示,2020年11月,化妆品零售额511亿元,环比增长81%,同比2019年也大幅提高,行业需求强势反弹。

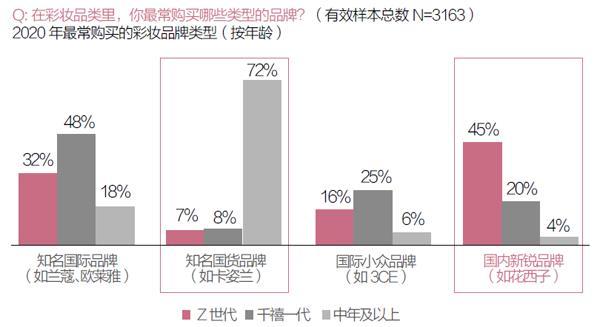

图3: 年轻一代(尤其是Z世代)因圈层影响,对更彰显个性的国货新锐彩妆情有独钟,千禧一代热衷国际品牌,而中年以上更倾向于国货品牌

资料来源:贝恩分析,消费者调研,消费者访谈

类似鞋服行业,随着出行恢复正常,社交增加,未来一年,消费者在彩妆和护肤品的花销预计皆有提升,选择“预计花销将增长”的消费者比例达到了59%,有下面几个趋势值得关注:

第一,不同于疫情暴发前,消费者在选购美妆产品时,正在从“买贵的大牌”转变为“买对的和共情的品牌”,在新理念的指引下,美妆高端与平价品牌共舞。有近三成的受访者表示,2021年会同时购买更高端和更经济的产品。生活中,比起追求“贵的大牌”,消费者更加在意品牌、产品是否适合自己。

因此,美妆品牌须具备更鲜明的品牌定位及产品特点,并将其清晰地传递给消费者,并协助消费者找到最适合自己的产品。

第二,年轻一代愿意为个性化买单,对更能彰显个性的国货新锐彩妆情有独钟。凭借极强的定制化、个性化,以花西子为代表的国内新锐品牌成为“黑马”,以45%的比例成为受访Z世代消费者最常购买的美妆品牌。朋友推荐、社交需求和跨界联名成为Z世代消费者选择国货的主要原因。调查显示,分别有61%和57%的受访Z世代和千禧一代受访者会通过7个以上的渠道选购美妆产品。

为了抢占消费者心智,我们为美妆品牌总结出两套打法,分别是,以“短、平、快”的方式鋪开并且快速渗透市场的“覆盖大消费市场”打法(比如完美日记),以及聚焦某一圈层消费者,用特定产品组合,通过圈层和共性占领心智的打法(比如Charlotte Tilbury和薇诺娜)。无论品牌采取哪一打法,都需要主动占据消费者的碎片化时间进行品牌认知建设和营销,从而在众多渠道中脱颖而出,赢取先机。

此外,美妆品牌的线下门店因其不可替代的体验属性,目前依然是中年及以上消费者的首选购买渠道。通过提供亲自试用和与导购面对面互动等机会,线下门店吸引过半(55%)中年及以上消费者在店内购买,此外, 还有37%和33%的受访Z世代和千禧一代也会在线下门店购物。

而线上渠道方面,年轻一代对于线上平台的接受程度更高,其中,传统电商平台和品牌官网及APP都是Z世代和千禧一代的重要购买途径。此外,内容电商对于Z世代的重要性已趋近线下门店。

实际上,与快速消费品总体相比,美妆的线上渗透率始终处于领先水平。根据此次报告数据显示,2020 年第三季度,护肤品和彩妆的线上渗透率分别为55%和60%,是快速消费品的两倍之多,后者仅为27%。该趋势有望在后疫情时代延续,44%的受访者计划在2021年增加线上美妆消费的支出。

本文节选自贝恩公司与腾讯智慧零售联合发布的《智慧零售私域白皮书2021》,编辑中略有改动,经授权刊载。