我国茶产业亟需“走出去”

2021-07-28杜鹃

杜鹃

近年来,我国茶产业高速发展,茶园面积和产量稳步增长,然而市场的消费量和需求并没有随着产量增加而大幅增长。目前茶叶市场供大于求,产能过剩现象突出。在“一带一路”建设、中欧地理标志协定等政策的助力下,我国茶产业应该积极推进转型升级,在稳定国内市场的前提下,积极开拓新的市场,提升茶产业发展质量,促进中国茶叶走出国门。

关键词:茶产业;产能过剩;开拓国际市场

茶是世界三大饮品之一,全球产茶国和地区达60多个,饮茶人口超过20亿。2019年12月,联合国大会宣布将每年5月21日确定为“国际茶日”,以赞美茶叶的经济、社会和文化价值,促进全球农业的可持续发展。根据国家标准《茶叶分类》(GB/T30766-2014),以加工工艺、产品特性为主,结合茶树品种、鲜叶原料、生产地域进行分类,茶叶可分为绿茶、白茶、黄茶、乌龙茶、红茶、黑茶及再加工茶。茶叶中含有茶多酚、茶多糖、茶氨酸、维生素和矿物质等多种成分,具备提神醒脑、助消化、抗氧化等功能,受到世界各地消费者的喜爱。我国是茶叶生产和消费大国,有着悠久的饮茶历史和博大精深的茶文化,茶叶面积和产量位居世界第一。

长期以来,我国茶叶生产主要以内销为主。虽然近些年茶叶出口呈逐年增加趋势,但相较于茶叶内销量,茶叶出口量规模较小,内销市场仍然是拉动我国茶业经济增长的主动力。因此,由于我国茶叶近年来产量增速长期大于内销总量的增速,造成产销脱节,导致茶叶库存持续增加,中国茶叶行业产销矛盾日益突出。随着“一带一路”倡议的推进、中欧地理标志协定的签署等政策的利好,我国茶叶出口迎来了新的发展机遇。稳定国内市场、积极开拓国际市场,优化我国茶叶出口结构,成为解决我国茶叶产能过剩的重要途径。

我国茶产业发展现状

近年来,我国茶叶生产面积逐渐扩大,茶叶产量呈稳定增长趋势。中国茶叶流通协会数据显示,2019年我国18个主要产茶省(区、市)茶园面积达4597.87万亩,其中可采摘面积为3690.77万亩。可采摘面积超过300万亩的省份有5个,分别是云南(604.65万亩)、贵州(470.1万亩)、四川(446.24万亩)、湖北(370万亩)和福建(309.39万亩)。2020年,全国18个主要产茶省(自治区、直辖市)茶园总面积达到了4747.69万亩,比2019年增加149.82万亩,同比增长3.26%。其中,可采摘面积4152.18万亩,比2019年增加461.41万亩,同比增长12.5%。

根据中商产业研究院数据,我国茶叶产量从2016年的231.33万吨增长至2020年的297万吨,2020年茶叶产量较2019年增加19.28万吨,同比增长6.94%,茶叶产量稳步增长。2020年,我国六大茶类中,绿茶、乌龙茶产量继续稳增,但总产量占比继续向下微调;红茶、白茶、黄茶产量激增,总产量占比出现攀升;黑茶略有减产,总产量中占比有所下降。具体来看:绿茶产量184.27万吨,占总产量的61.70%,同比增长6.99万吨,增幅3.94%;红茶产量40.43万吨,占比13.54%,同比增长9.71万吨,增幅31.59%;黑茶产量37.33万吨,占比12.50%,同比减少0.48万吨,减幅1.28%;乌龙茶产量27.78万吨,占比9.30%,同比增长0.20万吨,增幅0.73%;白茶产量7.35万吨,占比2.46%,同比增长2.39万吨,增幅48.05%;黄茶产量1.45万吨,占比0.49%,同比增长0.48万吨,增幅48.78%。

与此同时,我国茶叶批发市场的各茶类交易量格局相对稳定。根据中国茶叶流通协会数据,目前,我国前三类消费量最大的茶类为绿茶、红茶和乌龙茶。其中,绿茶占比为71.88%;红茶、乌龙茶分别占比13.19%、5.55%。白茶发展迅速,近年来在内销市场获得了长足的提升与发展,占比达到5.18%,但与其他大茶类相比,产量、产值仍然存在较大差距。

2020年,内销市场依然是拉动我国茶业经济增长的主动力源,名优茶仍是创造茶产业价值的主力军,内销额贡献率继续保持在70%以上。从销售通路看,受疫情影响,连锁门店、批发市场、商超卖场、传统茶馆,甚至新中式茶饮都出现了发展停滞的现象,而天猫、京东等平台电商的销售额大增,销售份额持续扩大。疫情期间,直播带货成为各行业进行营销的新模式,农产品也借助直播的东风开启线上营销模式,并取得很好的成效。其中,茶企也在“直播热”的助力下不断加码线上营销。商务部数据显示,2020年中国茶叶的线上市场规模达到265亿元,同比增长12.8%。从消费市场发展看,由于疫情使人们更注重健康,因此饮茶人口数量与消费需求量持续增多,而且在可预期的未来将进一步扩大。未来,短视频直播等线上营销或将会成为茶企常态化的营销方式之一。

业内资本也对茶行业发展抱有较高的积极性。2016—2020年,我国新注册茶叶相关企业呈逐年增长趋势。企查查数据显示,我国新注册茶叶相关企业从2016年的14.73万家增长至2020年的32.6万家,同比增长4.99%。2020年,我国新注册茶叶相关企业在业/存续的茶企有31.36万家,比2019年增加4.14万家,同比增长15.21%。自2010年起至今,我国茶企融资事件共83起,披露融资金额超7亿元。2016—2017年是茶企融资高峰期,融资事件分别有15起、17起。2019年成为茶企的融资小高峰,融資事件达11起,披露融资金额超3000万元;2020年茶企的融资事件仅4次,但披露融资金额超1亿元。而2021年一季度,茶企的融资事件达3起,披露融资金额超6000万元。

茶行业面临产能过剩问题

值得注意的是,我国茶叶市场的消费量和需求并没有随着产量增加而大幅增长,目前供大于求,产能过剩现象突出。

据国际茶叶委员会(ITC)统计数据,2019年茶园面积最大的仍是中国。2019年,世界茶园面积达到500万公顷,中国茶叶种植面积为306.6万公顷,占全球茶叶种植面积的61.4%。这是过去40年我国茶叶产量逐年增长的成果。另一方面,中国(大陆地区)以人均年消费茶叶1.55千克的量,排在世界第七位。第一的产能遇上第七的消费,其产能过剩成为显而易见的结果。

中国茶叶流通协会数据显示,2013—2019年,我国茶叶产量和茶叶内销总量均呈现稳定增长的趋势(图1)。2019年,我国茶叶产量为277.72万吨,内销总量为202.56万吨,同比分别增长6.4%、6.02%。2020年,我国茶叶产量和内销总量分别达到297万吨和220.16万吨,同比分别增长6.94%、8.69%。艾媒咨询分析师认为,从需求侧反馈看,我国茶叶产量增加的速度在很长一段时间大于内销总量增加的速度,产销脱节,导致茶叶库存持续增加,茶叶行业产销矛盾日益突出。

中国茶叶流通协会发布的《2020年中国茶叶产销形势报告》指出,综合供给侧与需求侧反馈信息看,当前茶产业存在多方面的问题:一是茶叶产能持续增大,产品供求结构性失衡的问题日益凸显;二是发展方式粗放,产业原先低成本、重扩增形成的竞争优势正在快速弱化;三是区域品牌、集群品牌、企业品牌、产品品牌等总体建设水平与日益增长的高质量品牌需求之间的矛盾较为突出;四是科技转化效率低,高校人才培养机制不适应茶产业需求,标准更新效率不高,行业管理与服务标准有待完善;五是业态融合发展形式单一,产品质量有待提升;六是新冠疫情的影响将持续到“十四五”前期,在警报完全解除前,生产环节的不确定性仍然存在;七是劳动力、土地等生产成本持续攀升,挤压利润空间。

其中,茶行业产能过剩一直是行业内人士共同关注的问题。在2020年10月的第12届北京茶博会上,农业农村部种植业管理司领导就呼吁:“现在的产能折合每人占有4千克干茶,与现实的1.5千克消费能力比,实在需要控制生产。”可以互为印证的是,中国茶叶流通协会最近一份专业报告估计:2020年,全球茶园面积扩大的趋势将明显停滞,茶叶总产量回调10%以上。中国农业国际合作促进会提出建议:首先,控制茶园面积,不能再盲目追求面积。其次,在确保贫困户收入稳定、巩固脱贫攻坚成果、助力乡村振兴的前提下,积极推进产业转型升级、提质增效,提档升级,实现高质量发展。最后,深挖国内、国际两个市场,稳定国内市场的前提下,积极开拓国际市场。

亟需积极开拓国际市场

在稳定国内市场的前提下,放眼全世界,积极开拓新的市场是解决当前我国茶叶产能过剩的重要途径之一。我国茶叶主要以出口为主,进口较少。然而,受困于文化差异、营销壁垒、人才缺失等诸多原因,中国茶叶在国际市场竞争力并不强。

中国农业国际合作促进会会长翟虎渠表示,我国是茶叶生产大国、消费大国,但不是出口大国。我国茶叶出口市场基本是非洲和亚洲,比如摩洛哥、马来西亚、缅甸、加纳、多哥等市场,对欧洲和北美市场、“一带一路”沿线国家的出口一直徘徊,占比较小。海关数据显示,2019年我国茶叶出口至六大洲129个国家和地区,其中,亚洲和非洲是最主要的茶叶出口市场,占出口总量及总额的80%以上。2020年上半年,中国对摩洛哥等国的茶叶贸易总体稳定且呈不同程度增长,但由于2019年8月美国宣布对中国进口茶叶增加关税,加上2020年上半年新冠肺炎疫情影响,美国市场茶叶消费订单萎缩,这在一定程度上影响了中美茶叶贸易,导致2020年上半年对美国的茶叶出口大幅下滑,同比下降了33.4%。翟虎渠表示,要放眼于全球,积极开拓新的市场。比如摩洛哥,原来是浙江茶的主要出口地,现在湖北、四川等也开始出口到摩洛哥,竞争越来越激烈,互相压价。摩洛哥从2019年起对从中国进口的茶叶实施农药最大残留限量,使得这两年成本上升非常快,利润很低。

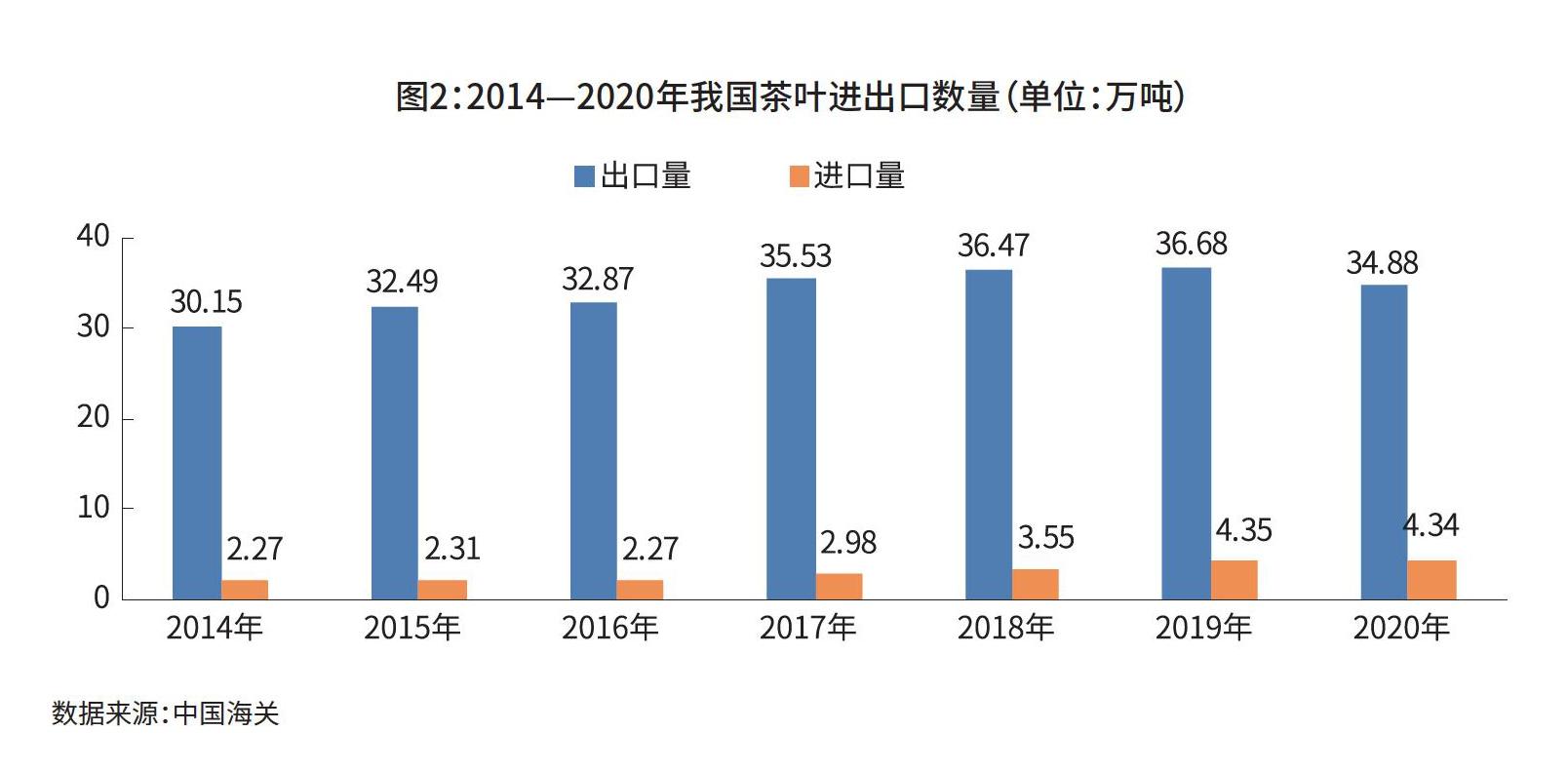

2020年,我国茶叶出口呈现出盘整态势,出口量明显减少、均价大涨、出口额微增,价额继续创历史新高。据中国海关统计数据,2020年1—12月,中国茶叶出口总量34.88万吨(图2),比2019年减少1.77万吨,同比减4.84%;出口总额20.38亿美元,比2019年增加0.18亿美元,同比微增0.91%;出口均价为5.84美元/千克,同比上涨0.33美元/千克,涨幅6.04%。这也是我国茶叶出口量自2014年以来首次出现下降。

有分析人士表示,2021年世界经济环境的不确定性并没有减低,一是多边主义、全球化的发展主流没有逆转;二是中国对外贸易的政策环境和法律环境不断完善、提升。但随着“一带一路”倡议的深入推进,2020年7月签署的中欧地理标志协定,还有2020年11月签署的RCEP协议,将为我国出口行业带来新的发展机遇,对茶业带来的利好会在2021年持续释放,我国茶叶的国际竞争力会逐步增强。

今年3月1日,历经8年22輪正式谈判和上百次非正式磋商的《中欧地理标志协定》正式生效。根据协定,中欧各275个地理标志保护产品可以使用对方的官方标志,实现产品互认。协定规定,入选地理标志名录的产品分两批进行保护。地理标志不仅涉及茶叶、酒类、农产品、食品,还有代表中国传统文化的宣纸、蜀锦等,这是欧盟第一次在其协定中纳入此类地理标志。其中,首批受协定保护的有28个茶叶地理标志产品,第二批拟受协定保护的有31个茶叶地理标志产品。

商务部条法司司长李咏箑表示,中欧地理标志协定的生效,将为中欧的经贸合作注入新动力。随着协定生效,我国第一批100个地理标志正式获得欧盟保护。第二批175个地理标志,将在协定生效后四年内获得保护。第一批这100个地理标志中,既有已对欧出口的产品,如婺源绿茶、吐鲁番葡萄干、普洱咖啡等,也有对欧可能有出口潜力的产品,中国茶叶产品也会受益。此外,协定的生效还有利于扩大中国茶叶在欧盟的消费。协定生效后,第一批名单中的中国产品,包括中国茶会获得欧盟的官方标志,不仅可以提升产品在欧盟市场的知名度,还由于协定的“背书”,促进中国茶在欧盟的消费。

今年4月15日,中国向东盟秘书长正式交存《区域全面经济伙伴关系协定》(RCEP)核准书,标志着中国正式完成RCEP核准程序。而此次“正式完成核准程序”,是RCEP协定2020年11月签署以来的重大进展。商务部副部长兼国际贸易谈判副代表王受文此前介绍,商务部已经会同有关部门梳理了RCEP协定中涉及的701条约束性义务,包括关税减让、海关程序简化、原产地规则技术准备、产品标准、服务贸易开放措施、投资负面清单承诺、知识产权全面保护承诺以及行政措施和程序合规等一系列领域的义务。当前,我国与RCEP成员国的双边经贸联系日益密切。商务部最新披露的数据显示,一季度我国对RCEP贸易伙伴进出口同比增长22.9%。协定生效后,区域内90%以上的货物贸易将最终实现零关税。据美国彼得森国际经济研究所测算,到2030年,RCEP有望带动成员国出口净增加5190亿美元,国民收入净增加1860亿美元。

翟虎渠表示:“我们应该积极开拓更具有前景的市场。随着《中欧地理标志协定》的签署和RCEP2022即将生效,要积极利用好这些有利条件,扩大中国茶叶走出去的范围。”

此外,在4月23日举办的第十三届中国(北京)国际茶业及茶艺博览会开幕式上,中国农业国际合作促进会茶产业委员会联合谷歌(Google)启动了“中国茶叶出海计划”,以助力中国茶叶走出国门。据了解,“中国茶叶出海计划”正式启动后,将先以“国际营销培训”活动为先锋,以《中欧地理标志协定》涉及的59个茶叶地理标志产品为切入点,帮助企业洞察海外市场,提高茶企从业者的数字营销技能,进一步加快和加强线上渠道的业务布局,助力中国茶企走向世界。