发债主体长期信用评级质量对审计收费的影响

2021-07-21汪要文

汪要文

(郑州航空工业管理学院 商学院,河南 郑州 450015)

一、引 言

审计收费涉及审计服务市场竞争的有效与否,关乎审计执业的独立性和审计质量的高低, Simunic(1980)、Gul等(2018)对此进行了深入的研究。[1-2]学者们前期的研究主要集中在审计成本、会计师事务所的能力策略和审计需求供给管制等方面,[3]很少关注客户企业的第三方社会评价可能对审计收费产生的影响,后来开始逐渐尝试研究企业外部主体评级质量对审计收费的影响。会计师事务所与信用评级机构是资本市场中两个重要的第三方监督评价机构,前者侧重于对企业历史会计信息的审计鉴证,后者侧重于对企业未来债务违约可能性的预测评价,两者的功能不同但互相补充,信用评级具有一定的信息效应与治理效应。Bruno等(2016)研究发现,会计师事务所有能力影响评级机构,其超额审计收费提供额外的信息,会影响评级机构对发债企业的主体评级。[4]林晚发和敖小波(2018)研究发现,发债企业主体信用评级对审计收费有显著影响,评级越高,审计收费越低。[5]从不同于发债企业的主体评级水平视角研究,吴育辉等(2020)发现,投资者付费模式的评级比发行人付费模式的评级信息含量更高,据此可以通过比较投资者付费模式的评级水平与发行人付费模式的评级水平之差来度量评级质量,研究评级质量对审计收费的影响及其作用机制。[6]

评级差异是评级质量的度量指标,差值越大说明评级主体未来的债务违约率越大,企业的主体评级质量越差,差值越小则说明评级质量相对越高。吴育辉等(2020)研究发现,获得评级当年以及下一年的盈利能力均与两种模式下的评级差异显著负相关,获得评级当年以及下一年的预期违约风险均与两种模式下的评级差异显著正相关。总体来看,评级差异越小,被评级主体的未来盈利能力越好,预期违约风险越小,这说明相对评级质量就越高,评级差异是评级质量的合适度量指标。[7]

二、理论分析与研究假设

评级机构和会计师事务所面临同样的利益冲突,两个行业目前均主要采用发行人付费的收入模式。前期研究表明,利益冲突导致发行人付费的信用评级机构提供的评级虚高。[8-9]利益冲突理论认为,收入利益关系会导致评级机构的独立性受损,审计机构的独立性也同样会受利益侵蚀,企业主体信用评级质量相对越高,其越愿意支付更高的审计费用。与此相对应的另一替代假设是风险补偿理论,该理论认为评级虚高越严重的公司信用评级质量相对越低,虚高评级说明评级机构在评估此类公司时存在难以预计的风险,需要进行更多的额外评级工作和审计努力,相应地审计费用就应该越高。因此,本文提出评级质量影响审计收费的两个竞争性基本假设1a和假设1b。

假设1a:其他条件不变,在控制审计收费的主要影响因素情况下,利益冲突理论预计,评级质量与审计费用正相关,即评级之差越小,评级虚高越低,评级质量相对越高,审计收费就越高。

假设1b:其他条件不变,在控制审计收费的主要影响因素情况下,风险补偿理论预计,评级质量与审计费用负相关,即评级之差越大,评级虚高越严重,评级质量相对越低,审计收费就越高。

上述两个假设虽然是相互排斥的竞争性假设,但面对不同违约风险的发债主体可能同时出现。审计风险和信用评级虚高都有可能由后续的企业债务违约而暴露出来,会计师事务所和评级机构都会考虑相应的违约风险而带来的压力,预计在债务违约可能性低的公司中,评级机构压力较小,给出的评级虚高会较严重,利益冲突效应就越明显;而风险补偿理论预计在债务违约可能性高的公司中,要求的审计收费就会较高,风险补偿效应就越明显。债券市场主要由受到严格政府监管的机构投资者主导,监管以评级为基础,在投资级门槛处划出一条红线,投资者在其投资决策中也会以此作为参考。国内评级机构对发债企业主体的长期信用评级大部分都在AA级及以上,AA级以下的很少。基于这种现实考虑,本文将投资级门槛AA级及以下的视为低投资级,AA级以上的视为高投资级,利用这一分类作为潜在违约风险的粗略但易于观察的指标,得到以下横截面基本假设2a和2b。

假设2a:其他条件不变,在控制审计收费的主要影响因素情况下,利益冲突理论预计,与低投资级样本相比,利益冲突效应在低违约风险的高投资级样本中出现的可能性更高。

假设2b:其他条件不变,在控制审计收费的主要影响因素情况下,风险补偿理论预计,与高投资级样本相比,风险补偿效应在高违约风险的低投资级样本中出现的可能性更高。

进一步从具体机制的影响路径来看,为缓解资本市场中债权人、债务人之间的信息不对称和代理问题,专业的信用评级机构通过提供及时有效的企业信息,有助于债权人以及其他企业利益相关者了解企业未来债务违约的潜在风险,从而降低资本市场中债权人、债务人之间的信息不对称程度或代理问题,影响企业融资决策和企业利益相关者的各种相关决策。在发债主体治理机制或信息不对称程度不一样的公司中,上述利益冲突和风险补偿理论的结果也可能会不一样,利用发债主体跟踪分析师数量代表公司的信息不对称程度、独立董事占比、是否为国有产权代表公司的治理机制,可以分析评级质量在不同的治理机制下对审计收费的影响是否不同。

三、研究设计

(一)样本选择与数据来源

本文研究对象为2011~2018年拥有长期主体信用评级的A 股上市公司,共有428家上市公司同时被投资者付费模式的中债资信和发行人付费模式的中诚信、联合、大公国际、上海新世纪等其他评级机构发布长期主体信用评级。之所以选择从2011年开始,是因为当年投资者付费模式的中债资信正式开始提供上市公司评级。剔除金融类上市公司和数据缺失的样本,最后得到1011个公司年样本。债券发行企业相关主体信用评级数据来源于万得资讯数据库(WIND),财务数据均来源于国泰安数据库(CSMAR)。对所有连续变量进行1%上下的缩尾处理,避免极端值影响。

(二)模型构建与变量定义

lnfeet+1=α+β1ratingd t +∑Control+∑Industry+ ∑Year+εt

(1)

其中,主要变量定义如下:

1.被解释变量

审计收费(lnfeet+1),为企业披露的下一年境内会计师事务所审计费金额的自然对数。作为对比参照的审计收费(lnfeet),为企业披露的当年境内会计师事务所审计费金额的自然对数。

2.解释变量

首先,参照Kedia 等(2017)、吴育辉等(2020)的研究,将评级水平(rating)从高到低依次转化为一个多值有序的离散变量,[10]AAA为1,AA +为2,AA 为3,以此类推,主体信用评级越高,该变量对应的序数值越小,违约可能性就越小。其次,当公司某年的主体评级缺失时,使用该公司同一评级机构上年的主体评级结果;当同一评级机构某年对同一公司进行多次主体评级时,使用当年最后的主体评级;当多个发行人付费的评级机构某年对同一公司进行主体评级时,取各评级机构所给年度的最后主体评级。最后,以相对客观的投资者付费评级机构中债资信所作评级作为比较基准,将评级质量变量(ratingd)定义为投资者付费的中债资信所作评级与发行人付费的评级机构所作评级之差,该值越大说明发行人付费的评级虚高越严重,评级质量相对越低。

3.控制变量

首先,参考林晚发和敖小波(2018)、姜英兵和汪要文(2020)的研究[11],选取以下企业特征变量作为控制变量(Controls):企业规模(size)为企业期末总资产的自然对数,资产负债率(lev)为企业期末总负债与总资产之比,流动比率(cl)为企业期末流动负债与总资产之比,利息保障倍数(intcov)为企业当期息税前利润与财务费用之比,业绩(roa)为企业当期净利润与期末总资产之比,增长率(growth)为企业当期收入与上期收入之比,固定资产占比(ppe)为企业期末固定资产净值及在建工程与总资产之比,货币资金占比(cash)为企业期末货币资金与总资产之比,应收账款占比(rev)为企业期末应收账款与总资产之比,亏损(loss)表示若企业当期亏损则指标值为1、否则为0。其次,控制不同公司治理特征对审计收费的影响,包括是否为国有企业(soe)、是否为两职兼任(dual)。第三,考虑审计特征控制变量是否为国际四大会计师事务所(big4)、是否为非标准无保留审计意见(mao)。最后,加入行业(ind)和年度(year)虚拟变量。

四、研究分析与结果

(一)描述性统计与双变量分析

1.主要变量的描述性统计

审计收费(Lnfeet+1)均值为14.5058;主体评级(rating)均值为2.9486;主体评级差值(ratingd)均值为2.5816;公司规模(size)均值为24.0644;资产负债率(lev)均值为0.5839。

2.主要变量的双变量相关系数分析

审计收费(Lnfeet+1)与主体评级差值(ratingd)显著负相关,初步支持假设1a,相关系数值为-0.379,说明影响较大。审计收费(Lnfeet+1)与企业规模(size)、是否为国有企业(soe)、是否为国际四大会计师事务所(big4)显著正相关,说明企业规模越大、聘任国际四大会计师事务所的审计收费就越高。审计收费(Lnfeet+1)与评级水平(rating)、资产负债率(lev)、流动比率(cl)、固定资产占比(ppe)、是否为非标准无保留审计意见(mao)等显著负相关,说明这些变量值的增加会导致审计收费降低。

(二)评级差异影响审计收费的回归分析

本文使用普通最小二乘法检验评级差异对审计收费的影响,表1中(1)和(2)的多元回归结果表明,发债企业获得评级当年的审计收费(lnfeet)以及下一年的审计收费(lnfeet+1)均与两种模式下的评级质量变量——评级差值(ratingd)显著负相关。评级差值(ratingd)是中债资信所作评级赋值减去其他评级机构所作评级赋值的差值,该差值越大,与中债资信给出的评级相比,发行人付费评级机构所作评级虚高越严重,评级质量越低。表1的回归结果说明,从采用发行人付费的非中债资信评级机构整体来看,与中债资信所作评级相比,评级差异越小,评级虚高越低,相对评级质量越高,被评级主体的审计收费就越高,可见评级差值显著影响发债企业支付的审计收费,这与假设1a利益冲突理论预计评级质量与审计费用正相关一致。这表明发行人付费评级机构所作的虚高评级质量确实对发债企业更有利,可据此降低会计师事务所的审计收费,假设1a 得以验证。在控制评级水平(rating)的影响后,表1中(3)和(4)的多元回归结果变动不大。(3)和(4)的回归结果说明,获得评级当年(lnfeet)以及下一年的审计收费(lnfeet+1)均与发行人付费模式下的评级水平(rating)显著负相关,这说明该值越小,发行人付费评级机构所作评级越高,评级水平的绝对值质量越高,被评级主体的审计收费就越高,这也与假设1a利益冲突理论预计评级质量与审计费用正相关一致。

表1 评级质量与审计收费的多元回归分析结果

进一步,将AA评级作为参照基准比较分析。鉴于AA信用评级在国内是投资级与投机级的重要临界点,为降低赋值方法的主观性,构建虚拟变量ratingaa,当所作评级为AA及以下评级时,赋值为1,否则为0。回归结果如表2所示。从表2中(1)的回归系数-0.0414和(2)的回归系数-0.0653对比来看,后者的系数绝对值更大,说明AA以上评级的利益冲突效应更明显,即与利益冲突理论预计的假设2a一致,与低投资级样本相比,利益冲突效应在低违约风险的高投资级样本中出现的可能性较高。从表2中(3)的交互项(ratingd#ratingaa)回归系数0.0539来看,系数为正,说明AA及以下的发债主体减弱了评级质量的利益冲突效应(-0.0823+0.0539),这也与利益冲突理论预计的假设2a一致。

表2 不同评级水平的评级质量影响审计收费分析结果

(三)评级差异影响审计收费的机制分析

表3的(1)~(3)检验结果显示,除跟踪分析师数量的交互项系数不显著外,独立董事占比、是否为国有产权与评级质量交互项的回归系数为负,说明在独立董事占比较高、产权性质为国有、跟踪分析师数量较多的公司,评级差值变量对审计收费的影响更大,当前国内独立董事的公司治理能力、国有产权、信息透明度并未显著改善评级质量影响审计收费的利益冲突效应。

表3 评级质量影响审计收费的机制检验结果

(四)稳健性检验

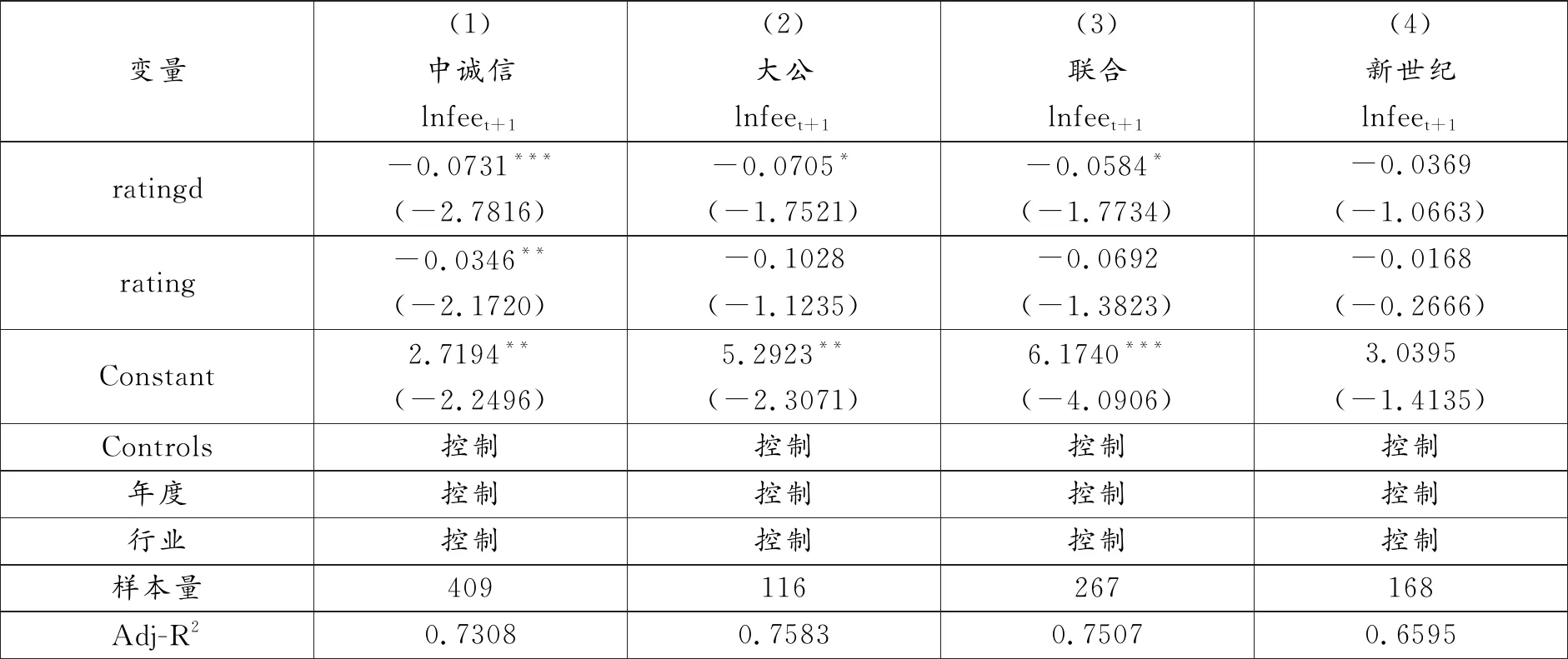

第一步,进一步对发行人付费的四大评级机构分别回归,表4中(1)~(4)结果显示,评级差异对审计收费的影响仍然保持负相关关系,且除新世纪的评级差异对审计收费的影响不显著外,结果与前文分析基本一致。由此可见,按发行人付费的四大评级机构分析,利益冲突理论预计评级质量与审计费用仍然正相关,即评级差异对审计收费的影响是负相关关系,结论基本不变。

表4 不同评级机构的评级质量影响审计收费分析结果

第二步,不具体赋值,采用信用评级比较的虚拟变量。参照Bonsall IV(2014)的研究,构建ratingdi虚拟变量[12],当中债资信所作评级低于其他评级机构所作评级时,ratingdi取值为1;当中债资信所作评级高于或等于其他评级机构所作评级时,ratingdi取值为0,回归结果如表5中(1)~(2)结果所示,评级差异对审计收费的影响仍然保持负相关关系且显著,结论仍然不变。

表5 评级比较的评级质量影响审计收费分析

五、研究结论

本文研究了发债主体的长期信用评级质量对审计收费的具体影响,发现评级质量会显著影响审计收费,发行人付费模式的评级虚高越严重,评级质量相对越低,审计收费相应越低,这与利益冲突理论预计的一致,这一现象在国内主要评级机构中普遍存在。进一步分析评级质量影响审计收费的具体机制,从公司治理效应和信息效应角度发现,独立董事占比、是否为国有产权的公司治理机制具有显著的强化利益冲突作用,跟踪分析师数量的信息效应影响并不显著。

本文的研究既丰富了国内信用评级的相关研究,又为进一步深入理解审计收费的相关影响因素提供了一定的依据,研究结论具有一定的政策启示。第一,我国对信用评级质量的研究并不多,客户企业的第三方社会评价对审计收费的影响研究也较少,发债主体的长期信用评级质量对审计收费的具体影响拓宽了这两个领域的研究,提供了评级质量显著影响审计收费的理论证据。第二,当前外部信用评级披露的企业信息相对不多,没有缓解企业与外部利益相关者之间的信息不对称问题,评级质量有待进一步提高,政府监管部门可以适当引导规范,比如强化对发行人付费模式的评级机构监管,约束其利益冲突,尝试出台发债主体配合评级机构访谈调研的保障措施等。