2020年天然橡胶期货市场回顾及2021年展望

2021-07-19李青

李 青

(中信期货有限公司,上海 200127)

1 2020年天然橡胶期货市场行情回顾

2020年1—3月,由于新冠肺炎疫情的爆发及蔓延,全球终端需求受到了严重的冲击,在需求断崖式暴跌的情况下,橡胶等大宗商品价格都出现了猛烈的跳水,全乳胶期货价格一度跌至每吨9 000元以下。3月以后,为了对抗疫情带来的冲击,全球流动性大幅宽松,市场在4月初触底并开始持续反弹。4—8月,全球疫情逐步得到控制,国内外逐步恢复正常生产和生活,主要表现在:东南亚2020年天然橡胶开割时间由2—3月推迟至5月;国内外需求不断复苏,4—5月我国内需恢复正常,7月开始海外订单增长;大宗商品价格普涨,原油价格持续反弹。

9月之后市场形势出现了一些变化,使得天然橡胶价格承受压力。8月底至9月天然橡胶市场变化主要表现在以下几个方面:(1)东南亚天然橡胶供应已经基本恢复到较往年正常水平略偏低的状态,国内全乳胶在原料市场竞争中也不再处于劣势,新的全乳胶开始产出;(2)供应高产期来临,此前持续上涨的国内外原料价格都受到了压力并出现回调;(3)疫情二次抬头带来不利影响;(4)市场单边上涨持续时间过长,涨幅较高品种的价格普遍回落。因此,9月天然橡胶市场呈现震荡回调的状态。

国庆假期之后,天然橡胶市场开始了2020年最快的一波上涨行情,期间的主要影响因素有:(1)拉尼娜现象导致东南亚持续遭遇台风,天然橡胶产区连续降雨,胶水产量大幅下降;(2)交割品逼仓逻辑再现;(3)大宗商品价格普涨、顺周期炒作;(4)下游需求维持高位。10月天然橡胶市场呈现单边快速拉涨的走势。

11月之后天然橡胶市场走势呈宽幅震荡格局,其原因是:(1)天然橡胶产区天气好转,胶水产量逐步恢复正常;(2)海运运力不足,出口订单受到影响;(3)欧洲因疫情再度封城锁国;(4)沪胶仓单开始持续增长且增长速度不断提升。

2 天然橡胶需求分析

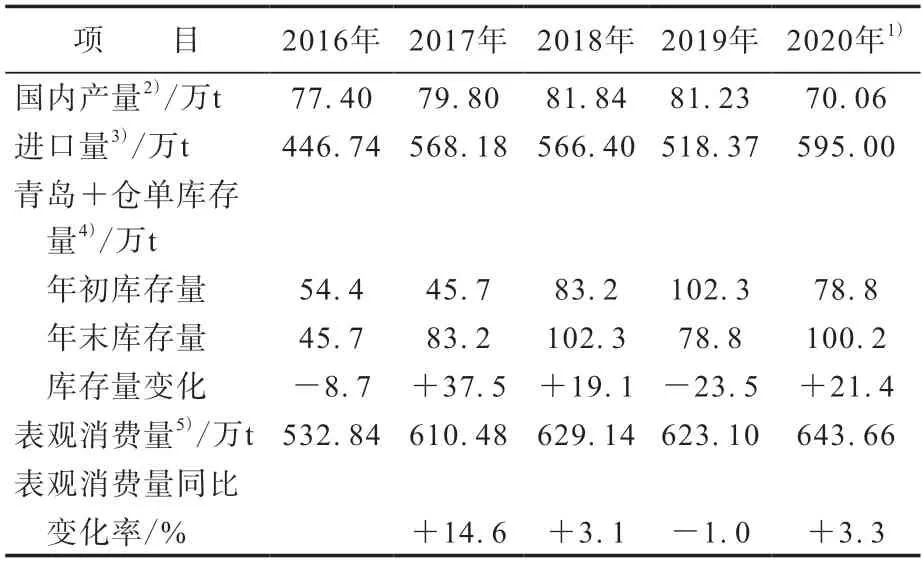

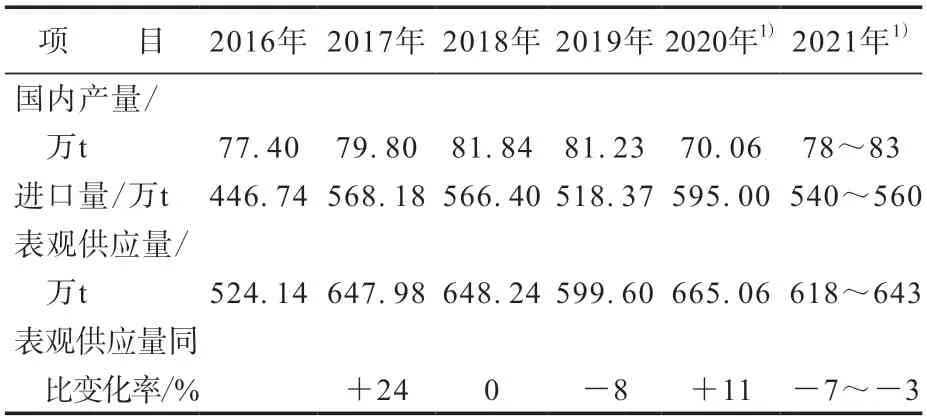

2020年,虽然世界各国均受到了新冠肺炎疫情的冲击,但是,2020年国内天然橡胶消费量与2019年相比依旧呈现出增长的态势。仅依据天然橡胶进口量、国内产量、青岛以及期货交易所仓单变化计算,2020年我国天然橡胶表观消费量为643.66万t,同比增长3.3%(如表1所示)。

表1 我国天然橡胶表观消费量分析

2020年我国天然橡胶消费量增长主要有以下几个方面的原因:国内轮胎产量增长;为了刺激新冠肺炎疫情后国内经济增长,大量的基建投资带动了橡胶制品的需求增长;发泡制品以及医用手套的需求增长。

2020年下半年持续推升天然橡胶价格的部分因素在2021年仍会继续产生影响,预计2021年国内天然橡胶需求总体上仍然有增长的可能。

2.1 “汽车下乡”政策刺激以及货运复苏将支撑2021年国内轮胎需求

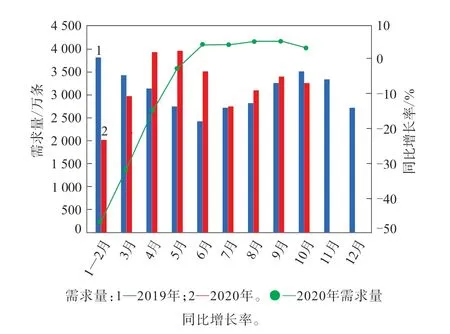

通过国内轮胎产量和出口量来考察国内轮胎需求情况。从截至2020年10月的统计数据(见图1)可以看出,2020年我国轮胎需求理论值较2019年有所增长。2020年第1季度,由于疫情的影响,国内轮胎消费量大幅度缩减;第2季度是显著的回补时期,国内轮胎需求量同比增长率由2020年第1季度末的-30%快速回升到2020年第2季度末的5%;7—10月国内轮胎需求的整体情况则与2019年同期相当。数据统计结果与市场反馈基本一致,具有参考性。

图1 2020年我国轮胎需求量及同比增长率

在疫情冲击下,2020年我国轮胎需求增长主要来自于配套轮胎的需求增长。汽车销售数据可反映配套轮胎需求,2020年1—11月我国汽车累计销量同比增长12.7%,尤其是轮胎用量较大的重型卡车在2020年1—10月的累计销量同比增长率高达39.9%。显而易见,我国配套轮胎的需求呈现确定性的增长。以物流运输景气度来反映的替换轮胎需求则表现不佳。2020年1—10月,我国公路累计货运量比2019年同期降低19.5%,2020年单月公路货运量均没有恢复到2019年同期的水平。2020年替换轮胎需求量出现了非常显著的下滑。

预计2021年,配套轮胎需求将延续高增长,而替换轮胎需求将呈现逐步复苏态势。

2.1.1 配套轮胎需求将得到“汽车下乡”政策的强力拉动

为刺激受到疫情冲击的汽车产业消费以及新能源汽车的推广,2020年11月18日,国务院常务会议明确提出:要稳定和扩大汽车消费,限购措施严格的城市要做出相应调整,增加汽车牌照指标的发放,准备开展新一轮“汽车下乡”和以旧换新工作;鼓励有条件的地区对农村居民购买3.5 t及以下货车、1.6 L及以下排量乘用车,以及城镇居民淘汰国三及以下排放标准汽车并购买新车给予补贴;加强停车场、充电桩等设施建设。这是时隔11年国家层面再次提出“汽车下乡”和以旧换新。

2009年,国务院首次颁布“汽车下乡”政策,在2009年3月1日—12月31日,对于1.3 L及以下排量的微型客车以及将三轮汽车或者低速货车报废并换购轻载型货车的,给予一次性财政补贴。该政策实施期间,国内乘用车与商用车销量出现飙升,2009年3—12月汽车销量增加了约420万辆,与2008年同期相比增长53%。

以2009年“汽车下乡”政策为参考,预计2021年“汽车下乡”政策将同样给予新车销售极大的利好刺激。假设2021年“汽车下乡”政策刺激产生的新增汽车销量与2009年相同,为420万辆,则可以使2021年全年汽车销量同比增长率达到17%左右。而且由于我国汽车保有量的增长,能够增加的汽车销量大概率会大于2009年。因此,2021年汽车销量增长预期可能高于17%。

2.1.2 国内物流运输逐渐回归正常

2020年国内物流运输受到巨大冲击,从公路货运量的同比变化数值可以看出,2020年第2—4季度,公路货运量同比下降率在持续地边际改善。但从绝对值来看,2020年公路货运量仍较2018和2019年的水平有差距。2021年,随着新冠肺炎疫情的影响不断减弱,物流运输也将不断向正常水平回归。因此,2021年替换轮胎需求预计会持续边际好转。

2.2 海外需求复苏,但不等于轮胎出口保持同比高增长

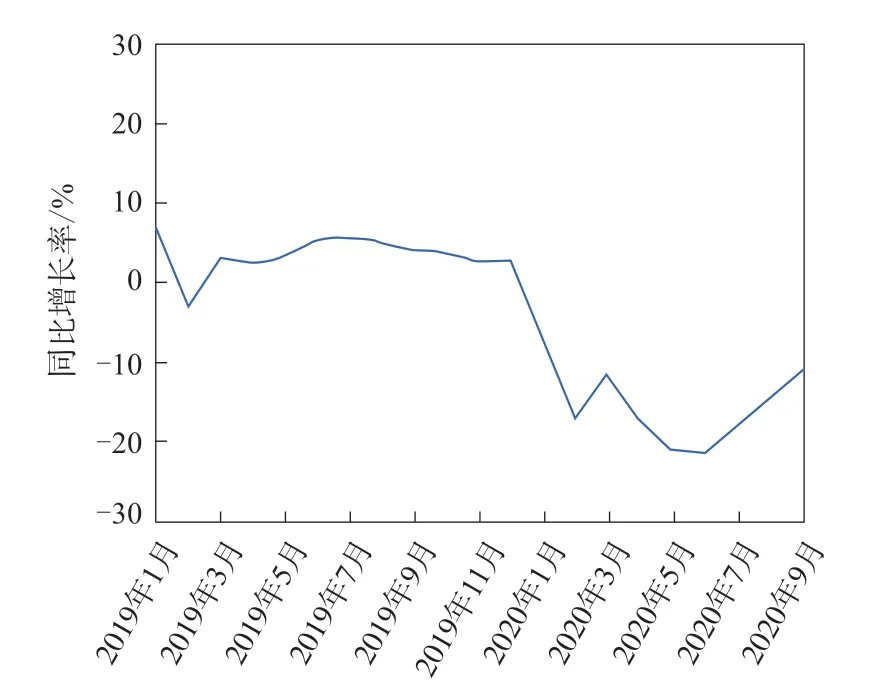

2020年我国轮胎出口受疫情的冲击较为明显,全年轮胎累计出口量同比下降7.7%(如图2所示)。但是轮胎出口量下滑主要出现在2020年第1—2季度,第3季度之后轮胎出口形势明显好转,我国轮胎单月出口量同比增长率由负转正,并且增长幅度不断增大(如图3所示)。

图2 我国轮胎累计出口量同比增长率变化

图3 我国轮胎单月出口量同比增长率变化

近年我国轮胎出口量如图4所示。从年度统计数据来看,预计2021年我国轮胎出口量与2020年相比将增长,其主要原因在于:首先,中国与美国的统计数据表明轮胎内需消费变化与该国的国内生产总值(GDP)是有紧密同向性的;其次,普遍预期2021年全球经济将呈持续性地复苏;第三,中国作为最大的轮胎出口国,全球轮胎需求的复苏必定会带动中国轮胎出口量增长。

图4 近年我国轮胎出口量

预计2021年下半年我国轮胎出口同比增速将低于全球轮胎需求同比增速,其主要是由于其他国家轮胎供应不稳定而转向我国的轮胎出口订单可能会消失。以美国为例,在过去10年中,美国轮胎进口量中来自我国的轮胎占比持续性地下降,由2013—2014年的30%~40%下降到2019年的16%左右,但是这一下降趋势在2020年被改变。2020年1—10月,我国轮胎在美国进口轮胎中的平均占比约为20%(如图5所示)。这显然与美国一贯对我国轮胎进口的态度是不同的,这种现象可能源于其他国家轮胎企业因疫情影响开工进而无法满足美国的轮胎需求。因此一旦美国国内以及其他国家的轮胎生产恢复正常,2020年流向中国轮胎企业的部分订单在2021年或许不会再延续。

图5 我国轮胎在美国进口轮胎中的占比

综上所述,在轮胎出口方面,由于2020年上半年的基数效应以及国外轮胎产能尚未完全恢复,依旧依赖于我国轮胎对外输出,因此2021年上半年我国轮胎出口仍会保持较高的同比增长率。但是到2021年下半年,随着国外轮胎企业生产的恢复,我国的转移订单会减少,虽然还有全球轮胎需求增长带来的拉动,但是两者作用会部分抵消,进而导致2021年下半年我国轮胎出口同比增长率大幅下降。

3 天然橡胶供应分析

3.1 全球天然橡胶供应能力仍未见拐点

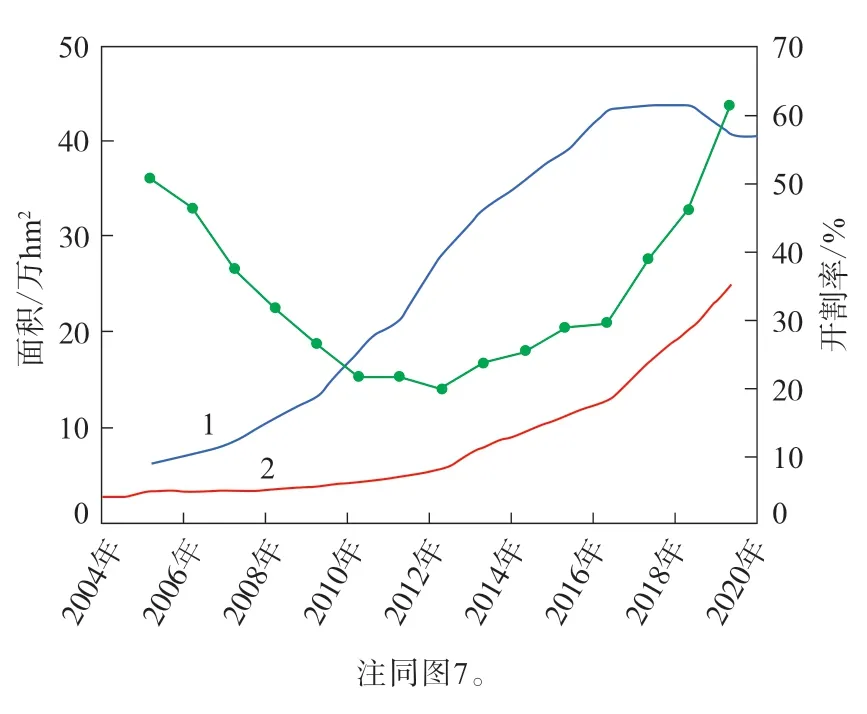

从年度供应能力来看,2021年并不会出现全球天然橡胶供应的拐点。首先,从种植面积和割胶面积来看,依旧有较多的种植橡胶资源没有进入割胶阶段。2019年ANRPC成员国橡胶树种植园的开割率仅为79%(如图6所示)。因此,2021年并不会进入天然橡胶供应的负增长阶段。

图6 ANRPC成员国橡胶树种植园开割率

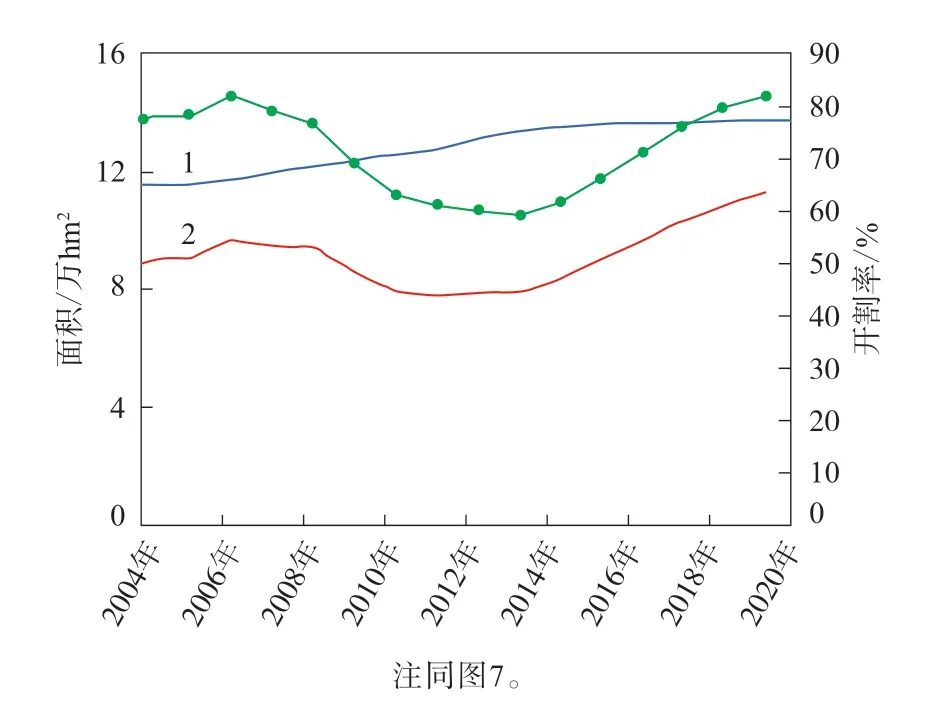

东南亚主要产胶国的天然橡胶供应能力如图7—12所示。

图7 泰国天然橡胶供应能力

图8 印度尼西亚天然橡胶供应能力

图9 柬埔寨天然橡胶供应能力

图10 越南天然橡胶供应能力

图11 菲律宾天然橡胶供应能力

图12 斯里兰卡天然橡胶供应能力

从细分数据分析,全球主要的天然橡胶供应国,如印度尼西亚和泰国,其供应能力确实受限,开割率在2019年就已经接近90%,而且这两个国家没有新增的种植面积,这也表明其天然橡胶产量的增长只能依赖于割胶效率的提高。但是越南、柬埔寨、印度、菲律宾和斯里兰卡等新兴产胶国的天然橡胶供应增长能力较强,主要是因为其开割率不高,仅为40%~80%,而且近几年其开割率持续快速提升。目前这5个国家的天然橡胶产量在东南亚产胶国天然橡胶产量中的占比约为20%,虽然产量占比不大,但市场占有率在缓慢提升,每年对于天然橡胶供应也有拉升作用。

综上所述,2021年如果传统产胶国如泰国、印度尼西亚和马来西亚的天然橡胶产量没有受到天气因素的巨大干扰而出现显著的缩减,那么当天然橡胶以及胶水价格处于高位水平的时候,东南亚的天然橡胶供应仍有增长的空间,而且有增长的动能。

3.2 天气扰动在2021年上半年出现的几率较大

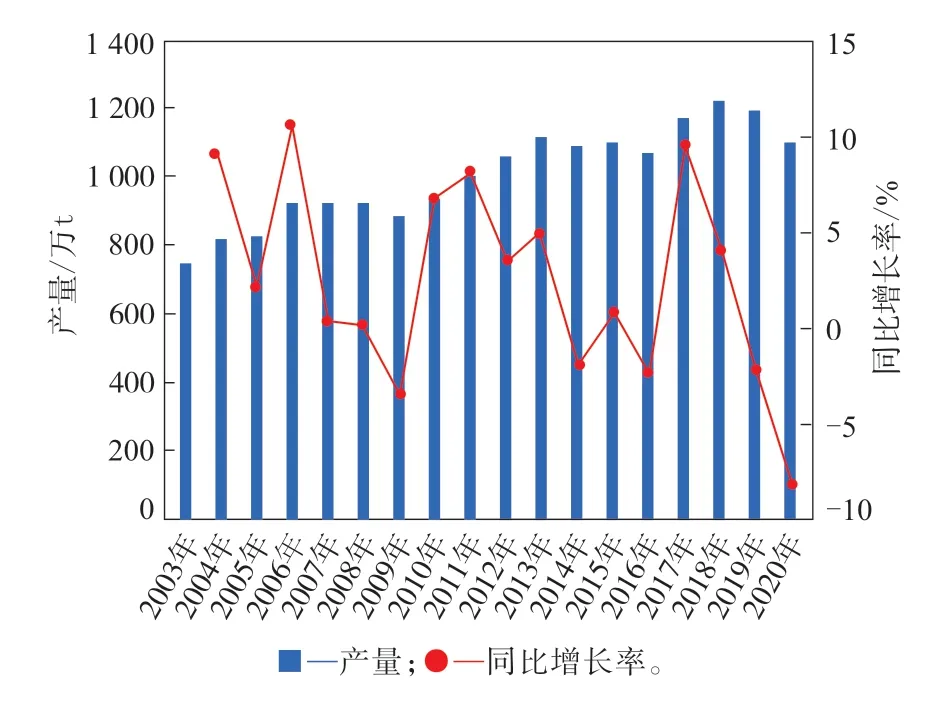

2019—2020年连续两年天然橡胶的供应都受到了天气方面的干扰,致使期间ANRPC成员国的天然橡胶产量同比下降(如图13所示)。

图13 近年来ANRPC成员国天然橡胶产量及同比增长率

2021年,已经比较确定的天气扰动主要集中在上半年,预期上半年东南亚会出现拉尼娜现象。据气候预报中心/国际气候与社会研究所(CPC/IRI)2020年11月12日预测,拉尼娜很可能会持续到北半球2020年的冬季(1—3月的概率为95%)和2021年的春季(3—5月的概率为65%)。

拉尼娜现象会带来两方面的问题:首先,在1—2月的东南亚割胶高峰期时会影响产胶区的割胶,气温降低会导致停割提前;其次,停割期如果温度显著下降导致橡胶树被冻伤,会进一步导致2021年橡胶林单位面积产量下降。因此从总体来看,拉尼娜在上半年持续使天然橡胶供应量缩减的预期是大概率且频发的事件。但从历史数据来看,拉尼娜在多数时间对于天然橡胶价格还是呈现了正向的拉动作用。

3.3 国内天然橡胶供应的变数在于内部结构

近几年来,我国天然橡胶产量基本维持稳定,但是从国产胶的内部结构来看,由于下游消费结构的改变,我国自产天然橡胶也出现了结构性的变化。最显著的变化就是浓乳胶装置增加后全乳胶供应的缩减预期。

浓乳胶是近几年来天然橡胶下游需求量最大的板块。因此,近几年橡胶加工企业均布局增加浓乳胶生产线,这导致浓乳胶与全乳胶原料的争夺持续加剧。从原材料角度考虑,当国内的胶水供应量一定时,在浓乳胶需求增长的情况下会带来全乳胶产量的下降。但从2020年10月我国天然橡胶产业调研结果来看,无论是云南还是海南产区,当胶水价格超过每千克13元的时候,割胶收益就能超过资本投入,外来投资者会在产区承包橡胶林并招募劳工割胶,将此前没有开割的橡胶树进行产出,由此也带动了我国天然橡胶供应量的增长。

因此从全乳胶产量方面考虑,高价会刺激全乳胶的产量增大。反之,如果在供应高产期橡胶的绝对价格能维持在偏低水平,将会非常有效地抑制交割品的产出。

3.4 我国进口混合胶积极性降低

2020年我国天然橡胶进口异动幅度超出预期,在内外需求大幅下降的时候,2020年6—11月单月进口量同比增长均超过10%,最高时达50%(如图14所示)。这主要是由于国内沪胶与混合胶的价差促使套利商惯性操作,增加了大量的混合胶进口。

图14 我国天然橡胶进口量

由于2020年持续了半年以上的套利亏损,套利商的套利行为出现了改变,同时套利的基本面判断也出现了显著的变化。9月合约到期时的期现价差回归还具有不确定性,市场开始关注品种间的供需强弱回归驱动。混合胶与沪胶盘面的基差回归的本质是两个品种的库销比有差异,因此在9月合约交割的时候会存在全乳胶价格向混合胶回归的驱动。然而,2021年年初混合胶已经具有较大的国内库存量,而且混合胶进口量暂时仍未开始同比缩减。因此,2021年前期,混合胶与全乳胶的价差不确定会回归到前3年的水平。因此,套利商暂时不会由于套利价差的巨大而进一步大量进口混合胶。

3.5 在进口缩减预期下,我国天然橡胶供应量或有缩减

综上所述,从国内外情况来看,天然橡胶供应趋于正常,没有显著的供应能力下降预期。2021年上半年天气因素会对天然橡胶供应有所影响,但暂时无法确定下半年是否还会出现异常天气。2021年国内全乳胶产量依旧会受到浓乳胶原料争夺的影响,这一问题可能会长期存在。全乳胶的供应受限,而前两年遗留的老胶库存逐渐减少,2021年的全乳胶库销比并不会确定性地增大。混合胶供应预计不会缩减,而且遗留的库存量较大。因此,2021年全乳胶与混合胶的价差很难有确定性的缩减,同样混合胶进口不会有确定性的套利增长。我国天然橡胶表观供应量季节性变化如图15所示。预计2021年我国天然橡胶表观供应量将同比下降3%~7%(如表2所示)。

表2 我国天然橡胶表观供应量分析

图15 我国天然橡胶表观供应量季节性变化

4 2021年天然橡胶期货市场展望

4.1 市场走势或前强后弱

从对供需及宏观面变化的综合分析可以判断2021年天然橡胶期货市场走势将呈现前期强后期弱的格局。

首先,2021年上半年海外轮胎订单回流的情况会少于下半年,同时考虑到2020年轮胎出口的基数问题,2021年上半年轮胎出口同比增幅会较大。国内轮胎需求也有同样的问题,上半年和下半年基数差异非常显著,尤其在第1季度。综合轮胎国内需求与出口情况的分析,预计2021年第1季度我国轮胎产量会有较大的同比增幅。国内轮胎企业开工率如表3所示。轮胎产量与天然橡胶价格具有线性影响关系,这会成为天然橡胶价格上涨的重要原因。

表3 国内轮胎企业开工率 %

其次,拉尼娜对于天然橡胶供应的影响也集中在2021年第1季度和第2季度初,拉尼娜对天然橡胶价格同样具有拉升作用。

第三,宏观流动性在2021年下半年或许会收紧。一个主要的原因就是随着新冠肺炎疫情的消退,各国经济逐步恢复正常,各国的货币宽松政策也会逐步收紧,且收紧在下半年出现的概率更大。当然这种货币边际收紧在国内外会存在时间差。主流观点是我国会率先开始收紧货币供应。因此供需及宏观因素变化对于天然橡胶价格的影响也大体呈现2021年前期确定性强、后期会有边际转弱的可能。

从国内天然橡胶价格走势来看,预计2021年现货端全乳胶价格的波动区间为每吨13 000~18 000元,STR20保税人民币价格的波动区间为每吨11 000~16 000元。

4.2 把握上半年确定性,变动对待下半年行情

在接续了2020年顺周期炒作以及国内轮胎产量同比大幅增长、拉尼娜影响的情况下,2021年第1季度天然橡胶价格大概率会有较大幅的上涨。国内的两个橡胶品种,暂时仍会以沪胶偏强为主,原因在于国内已经停割,而1—3月国外的标准胶仍有产出。

第2季度之后,随着需求拉动作用的边际减弱,预计天然橡胶市场呈现宽幅震荡偏涨的格局。天然橡胶价格重心仍会不断上涨的原因在于全球的流动性泛滥状态还没有进入到收缩阶段。

在操作上第1季度以做多为主,第2—4季度则波段多空均可参与。