河南省科技型中小企业担保融资研究

2021-07-15李盼

李盼

摘 要:我国重视科学技术发展,对其发展目标做出了详细的规划,提出大力发展技术创新,加快推进科技成果转化和产业化进程。科技型中小企业自创立伊始到发展成熟都离不开资金的支持,但在实际发展过程中,由于金融机构信息不对称和企业本身存在风险,导致部分金融机构拒绝向科技型小企业提供利率较低的贷款。同时,科技型小企业一般的融资额度较低,导致金融机构的信贷管理和信用成本管理风险增大。可见,限制科技型中小企业发展的主要因素是缺少有效的资金支持和持续的融资条件。随着金融创新的不断发展,尤其是依托互联网金融平台,为中小企业担保融资提供了新的渠道和方式。虽然互联网金融不尽完美,但是各界对其寄予了很高的期待,只要各方积极创新,并加以科学监管,做好风险防范,就能有效解决中小企业担保融资的难题。

关键词:科技型;中小企业;担保融资

中图分类号:F276.44;F832.4 文献标识码:A 文章编号:1003-5168(2021)06-0142-05

Research on Guaranteed Financing of Small and Medium-sized

Science and Technology Enterprises in Henan Province

LI Pan

(Anyang Normal University,Anyang Henan 450000)

Abstract: China attaches great importance to the development of science and technology, makes a detailed plan for its development goals, and proposes to vigorously develop technological innovation and accelerate the transformation and industrialization of scientific and technological achievements. However, in the actual development process, due to the asymmetric information of financial institutions and the risks of enterprises themselves, some financial institutions refuse to provide loans with lower interest rates to small technology-based enterprises. At the same time, the financing limit of small technology-based enterprises is generally low, which leads to the increased risk of credit management and credit cost management of financial institutions. It can be seen that the main factors restricting the development of technology-based SMEs are the lack of effective financial support and sustained financing conditions. With the continuous development of financial innovation, especially relying on the Internet financial platform, it provides new channels and ways for SMEs to guarantee financing. Although the Internet finance is not perfect, all walks of life have high expectations for it. As long as all parties actively innovate, scientifically supervise and do a good job in risk prevention, it can effectively solve the problem of guarantee financing of small and medium-sized enterprises.

Keywords: scientific and technologic type, minor enterprises, financing guarantee and financial leasing

1993年,深圳市科學技术局首次提出科技金融携手合作扶持高新技术发展,其实际上是科技与金融的合称。科技型中小企业创新金融发展途径主要为债券融资和股权融资两种方式。本文通过对河南省科技型中小企业科技金融进行整体研究,探索符合河南省科技型中小企业担保融资的途径。

1 科技型中小企业融资背景

1.1 大环境

1992年,我国开始探索实践科技型中小企业融资担保活动,最具代表性的是上海市工商联企业互助担保基金会和广东省的地方性商业担保公司。随着我国科技型中小企业的日益壮大、不断创新发展,国家在法律层面上也在不断规范中小企业的相关法条。2003年,《中华人民共和国中小企业促进法》施行,这是我国第一部关于中小企业的专门法律,标志着我国在法律层面上确立了中小企业在市场经济中的地位。在劳动力、资源优势不断弱化,市场经济越来越开放的今天,更多企业选择利用科学技术、科技资源、知识产权等来促进企业发展壮大,科技型中小企业也就成为中小企业中的中坚力量,国家也越来越多地从政策层面给予科技型中小企业种种倾斜。但是,科技型中小企业因自身面临的风险较大、实物抵押物较少、知识产权维权难等,一直不被金融机构青睐,导致其担保难、融资难、融资贵等问题一直没有解决[1-4]。

2020年9月14日,河南省科学技术厅发布了一则消息:“根据科技部统计数据显示,截至2020年8月31日,2020年河南省在国家科技型中小企业评价系统中入库企业首次突破万家,达到10 218家,较去年同期增长57.66%,居全国第四位,为中西部省份首位。”与此同时,河南省级企业研发费用补助金额达到7.5亿元,较去年同期增长约70%,政府通过资金大力引导和鼓励科技型企业的发展,为科技型中小企业融资提供了强有力的财政支持。

1.2 债券融资背景

限制科技型中小企业发展的主要问题是担保融资困难。科技型中小企业资金供需矛盾较为突出,单纯依靠传统的融资渠道难以满足企业发展资金需求。与一般的中小企业相比,科技型中小企业需要不断地开展研发活动、采购最新的研发设备、雇佣高水平科技人员、持续对产品进行迭代升级,这使得其资金链紧张、抗风险能力低、受市场波动影响大,因此,急需建设、完善科技型中小企业担保融资渠道,推动我国科技型中小企业的快速发展壮大。

2 河南省科技型中小企业概况

2.1 科技型中小企业的界定

2.1.1 基本含义。具有中小型企业和科技型企业双重特征的新型企业被称为科技型中小企业。因此,需要从科技型和中小型企业的特征出发分析其发展趋势。科技型企业主要是指拥有核心知识产权、高新技术产品或服务、有研发人员且持续开展研发投入的企业,主要生产的产品或提供的技术服务与高新技术或高新技术产品紧密联系[5-7]。

科技型中小企业主要从事高新技术研发、推广工作,或向其他领域提供高新技术产品及服务。同时,科技型中小企業普遍具有良好的创新能力和产品研发能力,但生产规模一般较小,主要工作人员既是管理人员又是科技研发人员,团队人员较少,基本都由科技人员创立,进行高新技术产品的研发、生产、销售和服务,是一种自主性较高的知识型经济实体。简而言之,科技型中小企业是研发创新产品的实体性企业。

2.1.2 相关产业和技术。科技型中小企业主要分为农业、工业、科技服务业三大类。其细分领域应符合国家重点支持的八大高新技术领域,主要包括:电子信息、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境、先进制造与自动化。河南省作为中部大省,幅员辽阔,企业众多,八大高新技术领域都有涉及,本文重点研究的担保融资对象是河南省与制造业相关的科技型中小企业。

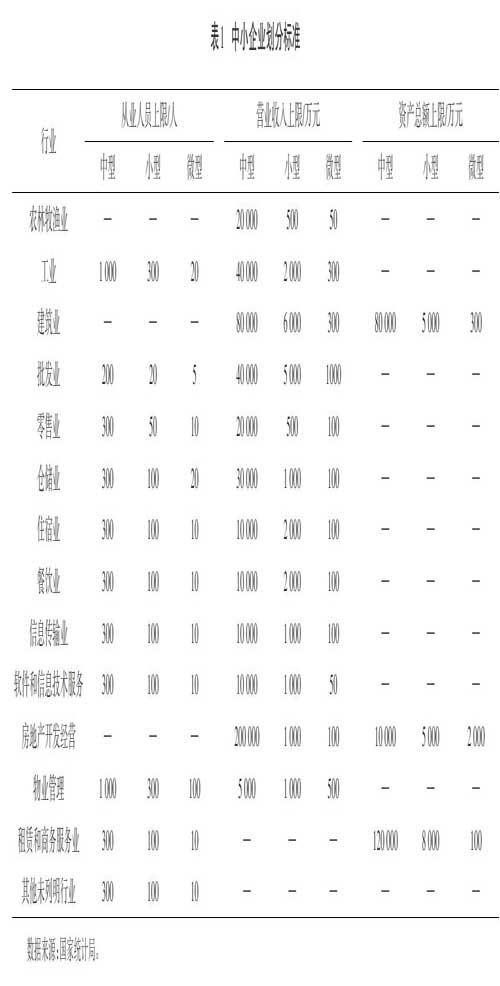

2.1.3 中小企业的划分标准。我国于2011年6月发布关于中小企业划分的最新标准,将中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。中小企业划分标准具体如表1所示。

根据我国对中小企业的相关规定,从业人员数量超过300人,并且年营业收入总额超过2 000万元的企业定义为中型企业;而从业人员数量超过20人,且年营业额总数高于300万元低于2 000万元的企业定义为小型企业;从业人员数量未超过20人,且年营业额总数低于300万元的企业定义为微型企业。

2.1.4 科技型中小企业认定标准。根据《科技型中小企业评价工作指引(试行)的通知》(国科火字〔2017〕144号)文件规定,科技型中小企业应满足以下条件。

在领域方面,主要包括电子信息、生物与新医药、航空航天、新材料、高技术服务、新能源与节能、资源与环境、先进制造与自动化领域。

在技术方面,主要包括:一是企业为在中国境内(不包括港、澳、台地区)注册的居民企业。二是企业职工总数不超过500人,年销售收入不超过2亿元、资产总额不超过2亿元。三是企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。四是企业在上一年及当年未发生重大安全、重大质量事故和严重环境违法、科研严重失信行为,且企业未被列入经营异常名录和严重违法失信企业名单。五是企业登录科技部火炬中心科技型中小企业评价系统,上传相关文件后综合评价分数不低于60分,且科技人员分数不能是0分。

2.2 科技型中小企业数量及规模

河南省科技型中小企业规模分布中,主要以小型企业为主,制造业企业数量较多。科技部相关统计结果显示,截至2020年8月31日,在科技部火炬中心科技型中小企业评价系统入库企业中河南省首次突破万家,总数达到10 218家,相比往年增幅达到57.66%,居全国第四位。

当前,河南省最新入库的科技型中小企业具有三个明显特点:一是新兴产业领域科技型中小企业发展迅猛。信息技术及服务业企业数量达到4 294家,较上年同期增长57.5%,占科技型中小企业总量的42%。二是研发投入金额大幅度增加。全省科技型中小企业2019年度研发投入总额为151.75亿元,占其销售收入总额的8.4%,占全省企业研发经费投入总额的21.9%。三是科技创新人才集聚。科技型中小企业拥有科技人员14万人,占其职工总数的33%,占全省企业科技人员总数近60%。

河南省科学技术厅持续推动科技型中小企业发展壮大,积极推动科技型中小企业申报国家和省级重点科技研发项目。即使在疫情期间,省科技厅依然组织推荐了50多家企业参与国家科技助力经济的重大科技项目,为多家企业提供国家财政资金资助超过3 000万元。同时,河南省相关部门积极完善支持科技型中小企业的税收优惠政策。超过5 000家科技型中小企业享受研发费用加计扣除优惠政策,累计金额接近80亿元,增幅达到92%。同时,河南省“科技贷”项目为230多家科技型中小企业提供了10.3亿元的贷款额度。

3 科技型中小企业融资实践中的扶持政策及相关经验

3.1 科技型中小企业债券融资的支持政策

3.1.1 国家层面的政策支持。下面从四个角度进行分析。

第一,国家相继出台一系列科技金融政策,鼓励发展科技型中小企业债券融资。科技部在2010年针对金融改革提出了促进改革实施的具体方案,要求组织达到标准的相关企业进行相关债券和票据的集合,结合实际情况探索研发与当前领域相结合的债券类型。

第二,不断完善科技型中小企业担保融资渠道。科技部在2011年专门发布与自主创新相关的改进意见,改进意见提出,合格的企业可以通过发行债券、短期融资及债券集资的形式来进行不同层面的融资。这能让更多企业不断提升技术能力、完善财务管理制度、优化债务融资流程。

第三,鼓励和推动地方政府和相关部门大力扶持科技型中小企业发展,通过地方财政资金和金融机构担保,采取贴息或按比例补偿等方式使更多民间资本流向本地科技型中小企业。科技部在2012年针对鼓励民间资本进入科技企业提出相应的改进意见,积极鼓励各种技术部门和高新技术产业有效融合,形成一定的融资类型,按照集合票据、信托等多种债券产品的形式进行销售,进而促使民间资本朝着合理规范的方向迈进。

第四,对中小企业利用债券工具进行融资的方式加以扶持和帮助。科技部与人民银行联合在2014年针对机制体制改革推动科技融资提出相应的改进意见,也明确指出要大力鼓励科技企业通过市场进行债券融资,同时大力支持企业借助债券发行公司发行的债券进行融资,也可以运用公司债券、中期票据等多种模式进行有效融资。

3.1.2 河南省各级政府从政策层面大力扶持。为有效推进习近平总书记针对疫情防控作出的指示以及重要讲话精神,积极落实省委、省政府工作安排部署,河南省财政厅专门针对疫情期间科技型企业发展提出有效的推动和改进建议,大力加强对科技型企业的扶持力度,积极推动企业朝着可持续的方向迈进。

在疫情期间,各个企业呈现出各种较为突出的问题,河南省相关部门在深入调研实际情况、立足本部门职能的基础上,提出具体的改进措施和有效建议,帮助科技型企业以多种形式推动复工复产。主要措施表现为以下几个方面。

第一,积极推动企业按照非接触的模式开展业务办理。国家高新技术企业、科技型中小企业可以利用互联网进行申报、受理、备案,而地方上则可以借助电子化的形式,依据文件开展形式审查,技术合同登记等流程也可以参照无纸化的方式执行。

第二,借助科技形式开展网络层面的培训。对各个企业重点关注的科技扶持政策进行技术层面的培训,开展在线辅导,以为企业的发展提供有效便捷的服务条件。

第三,不断提升和加快企业在资金奖补、发放方面的力度。2019年要求各相关单位财政奖补资金方面也按照双线并行的形式展开,大力度将省级和本级相关部门的奖补资金及时有效拨付到相关企业,进一步减轻企业的运营负担。

第四,对企业研发层面的费用进行补贴。对2020年企业研发过程中的预算进行申报备案,对于投身疫情防控一线的相关企业给予特定的优惠政策。尤其是在抗击疫情过程中做出重要贡献的个别企业,可以从标准层面上进行调整,给予其相应的补助和补贴。

第五,大力扶持和提高孵化器服务科技型中小企业的能力。各种类型的企业可以在孵化企业期间减免相应的费用,以有效降低不同企业运营风险和困难。在疫情防控过程中,要考虑多种因素,并纳入考核范围,给予一定资助。

第六,借助科技力量不断提升融资便捷度。持续优化科技贷款的形式,提供更加便捷的服务流程。对于积极参与到疫情防控中的各个企业,开设各种有利的条件,对有良好发展前景暂遇困难的企业提供持续支持;对因疫情发展困难的企业,可以适当延长贷款时限;对疫情防控中表现优秀的企业进行扶持,可借助中央省级资金补贴的形式予以扶持。

第七,从科研经费方面加大扶持力度,积极引导和组织科技型中小企业参与到新型病毒防控的项目中,在技术、方法和产品、装备方面形成有效的防控能力。对于获得防治新型冠状病毒科研项目的相关企业,应该从资金层面上给予大力支持。同时,对绿色科技计划项目的受理时间,从时间上推迟,对受疫情影响,参与到一线疫情防控中的科研人员,若无法按时提交相关项目材料,可以为其提供便捷通道,对其适时延长提交时限。对直接或者间接参与疫情防控的人员,若没有办法如期结题,或是受到疫情的影响,不能开展相关项目的,可以申请后续结题。

第八,从技术层面和人力支持层面加大扶持力度。对符合相关条件,并且在疫情防控中做出突出贡献的企业,积极创建多种条件为其搭建创新平台。对于在疫情防控中贡献突出的人员,对其在申报相关申请以及文件的过程当中给予支持和帮助。

第九,不断落实各种税收优惠政策。积极落实各项惠企优惠政策,鼓励科技型中小企业申报高新技术企业,享受高新技术企业奖补和所得税减免,鼓励科技型中小企业开展研发活动、备案研发项目、享受加计扣除等政策等。

3.2 科技型中小企业债券融资的实践创新经验

3.2.1 制度创新支持中小企业集合票据融资。自2007年以来,依靠政策支持的科技型中小企业债券融资的实践主要表现为企业集合票据和区域集优集合票据融资。首先,组织政策性的第三方担保或反担保机构,为中小企业的发展提供相应服务,同时各种地方政策也对其反担保提供了有效保障,为企业的发展提供了良好的融资服务。其次,引进国有资产管理公司,为中小企业集合票據做出第三方回购承诺。相关发行人在债权没有到期之前,对债务没有偿还的,资产公司会结合优先级别对其票面本息进行收购,并且设置相应的制度加以保障。

从政府层面来看,政府相关部门和金融机构需要不断加强对科技型中小企业的融资力度,同时对相关科技型中小企业集资按照债务风险的形式加以体现,让“区域绩优”的优势不断增强,参与的相关企业可以借助筛选、评定、评级、推荐等程序,接受尽职调查。此外,地方政府采取财政支持等方法,建立由政府和社会共同出资的直接债务融资风险缓释基金,实现财政资金的“杠杆效应”和“协作效应”。在风险缓释基金发挥作用的过程中,杠杆作用的效果特别明显。杠杆效应实际上是借助基金的模式,实现融资规模的拓展,政府可以借助资金的设立,让其作为抵债的保障,同时也可以运用杠杆模式,让更大的融资规模得以撬动。

3.2.2 探索区域股权交易的模式,积极创立各种交易的途径和渠道。区域交易中心实际上为中小企业集资和建立募债搭建了场外交易平台。目前,中小企业私募债既可以在交易所备案发行,也可以在股权交易中心备案发行,已形成场内市场、场外市场并存的多层次私募债市场。

4 科技型中小企业担保融资模式创新与对策

4.1 科技型中小企业担保融资模式创新

4.1.1 从“风险转移”向“风险分担”的思维转变。目前,信用增级模式主要是一种“风险转移”的模式,成为信用增级方法的根本性缺陷。由于科技型中小企业基本没有固定资产,发展相对两极化,容易出现“担保链”的连锁反应问题。因此,“风险分担”可以在一定的机制下设置,违约的损失由相关利益方按一定的比例共同承担风险。风险分担可以让投资者承受的风险控制在合理范围内,扩大投资者群体的范围。

4.1.2 从“外延式”向“内涵式”转变,降低信息不对称。对于科技型中小企业而言,面临的最大困难是信用风险非常高,最主要的原因是信息不对称。将现有降低信息不对称称为“外延式”制度,主要原因是一些机制设计是通过第三方监督的形式完成的。因此,在不增加第三方的情况下,通过利用利益相关方的内在制约关系,达到降低风险的目的,实现“内涵式”机制。

4.1.3 引入债券衍生品。债券衍生品可以在一定程度上使风险得到缓慢释放。衍生品市场中的投机力量追求高风险高收益,但高流动性是投机者生存必需的市场生态。债券流动性比较小,无法吸引投机者的兴趣。衍生品可以大量创造出来,流动性远远大于债券,为投机者提供了生态环境。这种释放的过程一般来说比较平稳,在一定程度上避免风险积聚,爆发危机。

4.2 发展科技型中小企业担保融资的对策

政府应借助财政资金补贴的方式,有效缓解科技型中小企业的融资问题。但是,目前的创新基金、引导基金、科技银行、科技担保、科技保险等政策更倾向于支持中小企业银行信贷融资,缺乏对科技型中小企业债券融资的有效支持。因此,建议政府应从以下几方面进行引导和服务。

4.2.1 鼓励银行参与到企业各项担保融资体系之中。科技型中小企业的成长需要2~3年的中长期资金,这使得科技型中小企业担保的门槛不断降低,政府也可以为其提供多种金融服务。

4.2.2 不断建立和完善金融机制,进而有效促进担保融资。建立国家和地方相结合的新型风险分担机制,以解决科技型中小企业担保融资的增信担保问题,从而控制担保债券违约风险。政府通过设立专门为科技型中小企业提供担保的全资公司,建立风险补偿机制,实现财政资金的“杠杆效应”和“协作效应”。同时,政府通过对商业性科技担保公司提供风险补贴,降低担保公司的风险性,使各种政策性或商业性的担保公司为科技型中小企业融资提供担保。

4.2.3 积极为中小企业的发展创造适宜的融资环境和融资通道。政策要积极为中小企业的发展创造适宜的融资环境和融资通道,创造良好的金融市场环境。设立专门的市场化运作的政府引导基金,吸引社会资金,产生资金放大的“引导”作用。同时,政府可以搭建融资平台,设立风险补偿基金,构建科技型中小企业数据库等,并且借助各项政策优惠的方式,对参与的企业提供相应的税收减免政策。

4.2.4 充分发挥财政资金的引导作用。改变传统的投资方式,吸引民间越来越多的资本参与其中,从而拓宽投资路径。同时,积极创立各项融资平台,为企业的融资提供有效的途径和渠道,并为其提供相应的扶助计划,根据企业需求联合金融机构研发担保融资产品,引导风险投资、中介机构等进行资源共享和债券业务合作。

5 结语

对于科技型企业,担保融资在很大程度上离不开政府的扶持,因此对中小企业融资担保的经验加以推广,同时还需要创新探索,让担保融资真正成为破解科技型中小企业担保融资难题的有效工具。

参考文献:

[1]王成志,徐鑫.发达国家科技型中小企业融资模式及其对中国借鉴研究[J].科技与企业,2014(7):111-112.

[2]李刚.高新科技型中小企业融资问题分析[J].现代商贸工业,2009(18):152-153.

[3]李燕,赵黎明.科技型中小企业的融资选择:基于场外交易市场的研究[J].科技管理研究,2010(6):136-138.

[4]任颖洁,胡海青.科技型中小企业知识产权质押融资模式:以陕西为例[J].社会科学家,2012(7):71-74.

[5]邵佳茜.科技型中小企业融资渠道研究[D].杭州:浙江工商大学,2008:42.

[6]吴庆念.发展债券融资降低科技型中小企业融资成本[N].科技日报,2014-09-21.

[7]吴庆念.科技型中小企业私募债融資创新探索:以浙江“中科私募债”为例[J].中小企业管理与科技,2014(14):92-94.