沪深300股指成分股协整配对交易策略分析

2021-07-14蒋一丹王辉南京信息工程大学数学与统计学院

蒋一丹 王辉 南京信息工程大学数学与统计学院

一、研究背景及意义

随着A股市场融资融券交易的不断深入,统计套利策略在股票市场上的应用越来越广泛,统计套利建立在市场做空机制基础上,利用数理统计方法捕捉两种或多种资产组合之间的定价关系来建立多头或空头组合。配对交易作为最受欢迎的统计套利策略之一,诞生于美国华尔街,它基于协整理论,寻找价格走势相近的股票进行配对,设立交易阈值寻找套利机会,来提高投资的成功率和稳定性。

由于国外股票市场做空机制的完善,国外已经有大量关于统计套利的研究文献并有股票实战的丰富经验作为支撑。国外较早的文献主要研究的配对股票的选取的交易规则的制定,为配对交易奠定了理论基础。随着近几年国内金融市场的逐步成熟,在国外学者研究的基础上我国学者也开始利用协整理论研究配对交易。Board和Sutcliffe[1]对新加坡、日本、芝加哥三个城市的指数期货进行统计套利分析,发现如果一个指数期货在两地上市,只要符合协整关系并有准确的预测,套利是可能的,可以由交割时的汇率来决定。Agarwa,Madhogari和 Narayanan[2]着重研究了配对信号和配对风险,发现可以监测两股票的价差是否超过预警值或可以监测两只股票的价格比率来作为配对交易信号,配对风险主要有市场风险、基础风险、行业风险、噪音交易者风险。Gatev,Goetzmann和Rouwenhorst[3]使用了价差平方和法寻找股票对,通过制定交易策略获得超额收益,结果表明配对交易的利润来自密切替代品的临时错误定价。Awan[4]提出了一个原油期货价格确定的模型套利者和投机者的活动。结果表明,套利活动的有效性在急剧上升期间有所下降以及2008年原油价格的下跌,说明套利的收益和期货市场密切相关。崔文静等[5]就时变系数协整模型在不同金融市场的统计套利策略进行研究,借助Chebyshev多项式建立时变误差修正模型,将常系数改进为时间变量的函数,并检测变点时刻。研究结果显示是时变协整模型在股票、期货、外汇等市场的应用均是有效的,且收益优于未考虑时变的策略。邢知和郝继升[6]研究了基于协整--GARCH模型的统计套利策略,并采用Mote Carlo模拟对模型参数进行优化从而来确定最优的建仓和止损阈值。回测结果显示优化后的策略套利成功率明显提高,套利总收益也明显提高。陈乾[7]采用了基于协整理论的固定参数法来计算交易信号,并引进了GARCH模型和O--U过程法,从收益率、止损率、套利次数和单次交易天数三个角度来评价这几种方法,最终发现GARCH模型法收益稳定风险性小,固定参数法风险性最大,O--U过程法收益稳定但风险也相对较高。

纵观国内外的相关研究,大多数学者对统计套利的股票选取方法及套利模型越来越关注,不断修正模型以期获得更高的收益率和套利成功率。本文借鉴前人的研究成果,通过建立沪深300股票池在各种行业内综合选取能进行协整配对交易的两只股票,利用证券行业两只股票两年的收盘价数据基于协整理论构建交易信号,量化交易金额和交易的配对股票股数从而使配对交易过程更加清晰,并通过一年的样本外数据在相同的交易规则下进行回测,利用夏普率和最大回撤对比该策略在建模期和回测期的效果并分析该策略的优劣。

二、配对交易策略理论

股票对的选取:

(a)价差平方和筛选

由于股票间价格水平的不同,在配对形成期间需要将研究的样本价格按照以下规则进行标准化。将配对形成期期初的价格标准化设定为1,基于标准化的价格,对样本集合中的股票按以下规则来衡量股票间的价格差异,即有以下公式:

(b)协整检验

协整检验是为了有效衡量非平稳序列之间是否具有长期均衡关系,检验方法通常是EG两步法,具体步骤如下:

第一步:确定两变量的单整阶数是否一致。

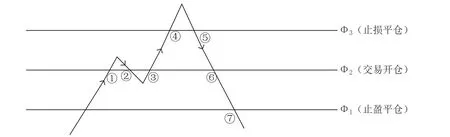

(c)交易信号的确立

图1 标准化价差序列图

三、实证分析

(一)数据选取

本文数据来自Wind数据库,在沪深300股指成分股剔除缺失数据后的296只股票中进行筛选。由于相关系数越接近1越容易配对,设定相关系数的最低值为0.92初步选取股票。接着,对初筛的股票两两计算价差平方和,结果如表1所示。选出价差平方和最小的两只股票进行协整配对交易。两只股票日收盘价数据区间为2018年03月04日到2021年03月04日,其中将2018、2019年的数据作为样本内建模数据,2021年数据作为样本外的回测数据。

表1 价差平方和计算表

根据价差平方和最小的原则,选取X股票为A银行和Y股票为B银行两只股票进行协整配对。

(二)协整检验

(a)单整性检验

采用ADF检验对两只股票的日收盘价序列进行单位根检验,来判断两股价序列是否为同阶单整,检验结果如表2所示:

表2 单位根检验结果

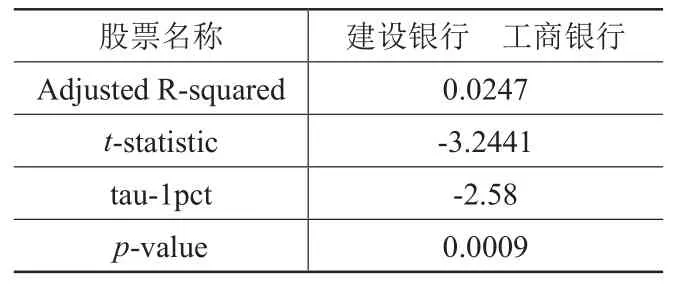

由表2可知,建设银行和工商银行的对数股价序列都是不平稳的,但其差分序列的p值均小于0.05因而差分序列是平稳的,则可以判断两对数股价序列为一阶单整序列。

(b)确定协整回归模型

用最小二乘估计法(OLS)建立两股票对数股价序列的协整回归模型,由回归结果可以得到B银行(lnY)和A银行(lnX)收盘价的对数化序列的线性回归方程为:

该方程的拟合度达到了89.97%,说明了B银行收盘价的变化可以很好的被A银行收盘价所解释。其中有10.03%无法被该线性方程所解释的部分需要利用其他的修正模型比如误差修正模型、GARCH模型进行调整。

(c)残差序列平稳性检验

表3 残差单位根检验结果

由表3可知,回归方程的残差序列p值远远小于0.05,即残差序列平稳,则可证明两股票的对数股价序列存在协整关系。于是得到B银行和A银行的价差序列再根据式(1)对序列采用方法进行标准化处理,经计算本策略中价差标准差的值为0.0158。

(三)制定交易信号

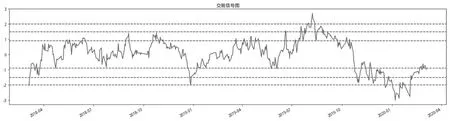

当价差波动过大时,应及时平仓以避免损失。根据3σ准则,价差序列偏离均值的波动超过2σ的概率小于5%,可看作小概率事件。当价差序列偏离均值超过2σ时,我们可认为此时统计规律已经发生变化,应及时平仓止损。再结合历史收益最大化原则,止盈平仓线、交易建仓线、止损平仓线分别选择0.9、1.5、2来进行配对交易操作。假设初始套利资金为10万元,则制定交易信号为:当=1.5时,B银行的股价相对于A银行的股价被高估,此时我们融券卖出10000股B银行股票买入8537股A银行股票,并等待价差收敛赚取建设银行股票被低估后价值修复的利润;当=0.9时,B银行的股价相对于A银行的股价略微被高估,此时套利空间较小,平仓获利;当=-1.5时,B银行的股价相对于A银行的股价被低估,此时我们融券卖出8537股A银行股票买入10000股B银行股票,并等待价差收敛赚取B银行股票被低估后价值修复的利润;当=-0.9时,B银行的股价相对于A银行的股价略微被低估,此时套利空间较小,平仓获利;当=±2时,B银行的股价相对于A银行的股价发生较大偏离,价差短期内很难修复,平仓离场。由此绘制出样本内的两股票交易信号图(见图2)。

图2 建模期交易信号图

(四)样本内配对收益

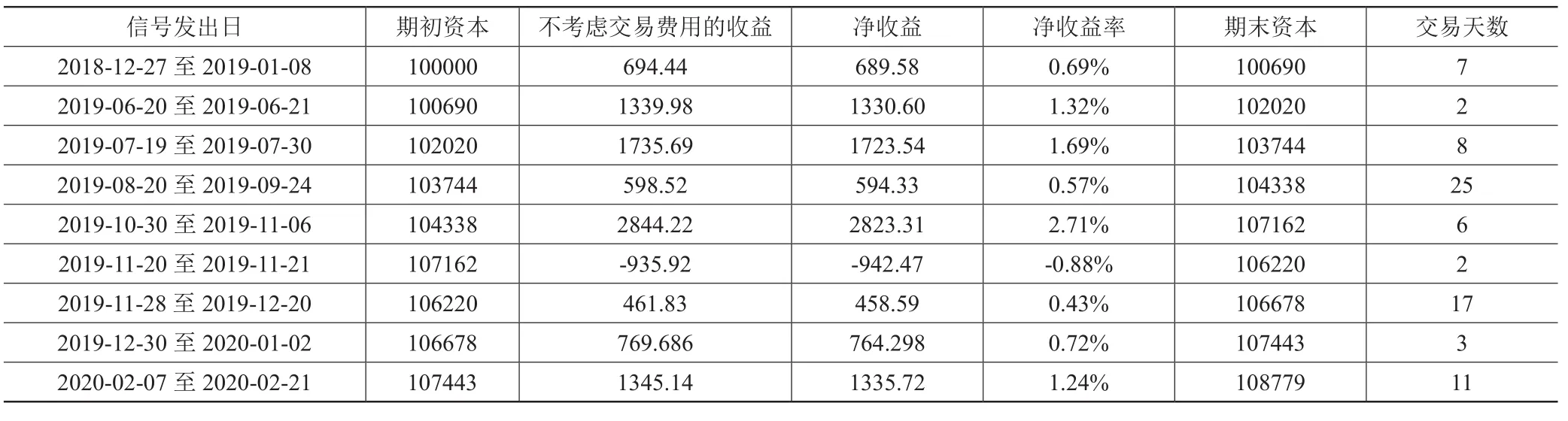

假设统计套利初始资金10万元,开仓平仓等交易手续费和印花税占比0.35%。根据前文制定的交易信号确定每一次的套利时段与套利收益如表4所示:

表4 建模期配对交易收益

通过计算可以得出A银行和B银行这对股票组合在两年的建模期内可以进行9次套利,其中获利8次,成功率达88.89%,就单次净收益率而言,最高为2.71%,最低为-0.88%。策略整体去除交易费用的总套利金额为8779元,累计收益率8.78%,年化收益率4.6%,超过了银行的定期存款利率(银行五年期利率2.75%),可见该配对策略是盈利的。同时在套利过程中止损次数3次,止损率达到33.33%,说明该策略能够很好地规避市场风险。

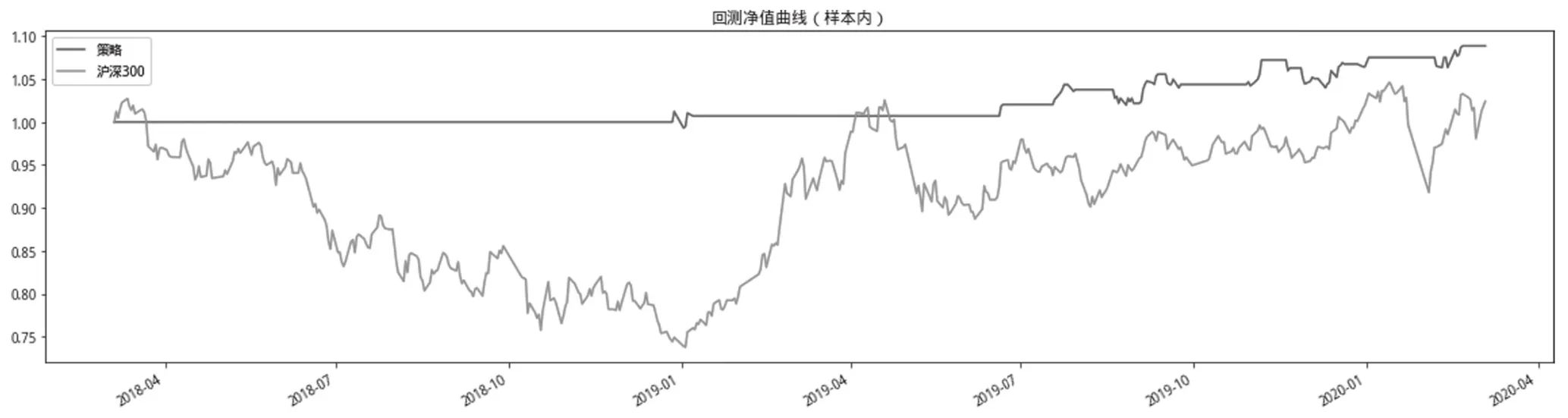

图3是A银行和B银行的配对组合以沪深300作为基准的净值对比图,从图中可以看出该配对组合在建模期内能够成功跑赢大盘,当沪深指数大幅度回撤时能通过判别信号及时平仓,在沪深指数大幅度上涨时能及时做多或做空价差序列,有效地避免投资风险。

图3 建模期股票对与沪深300的净值对比图

(五)回测期配对收益

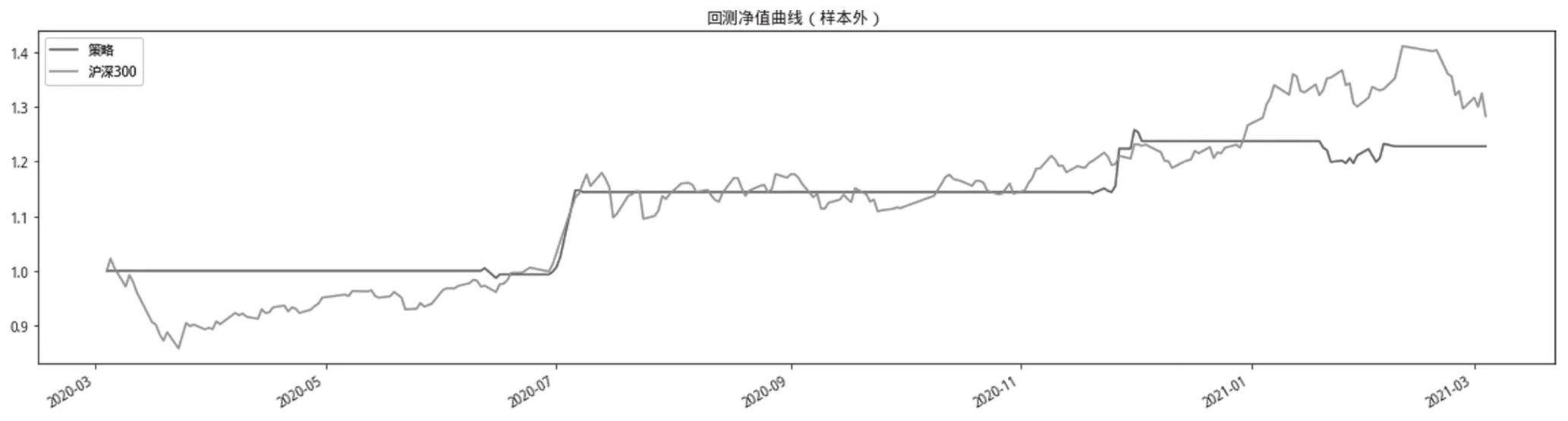

上一节中通过建模期2018年3月至2020年3月两股票的日收盘价数据确定了获得不错收益的统计套利策略,参照固定参数法的交易规则对样本外的两股票价差序列进行检测,得到每次套利的具体收益情况如表5:

由表5可以看出,基于固定参数法下策略下的样本外配对交易过程可以获得5次套利机会,成功套利3次,成功率为60%,低于样本内套利成功率。从单次净收益率来看,净收益率最高为15.06%,最低为-0.77%,两者差距较大。策略整体去除交易费用的总套利金额为22590元,累计收益率22.59%,年化收益率24.54%。该结果表明固定参数法在样本外数据依然可以获得收益,甚至更高,但各套利区间的收益率波动性较大。由图4也可以发现,配对交易在2020年07月份之前能跑赢大盘,在2020年07月份至2021年01月份和大盘不相上下,但是在2021年01月份之后便落后于大盘,这表明固定参数法下的套利策略不够稳定,由于固定参数法不能随着市场变化而随之变化,所以交易模型的预测适用时长并不长,需要不断地更新交易信号值才能跟上大盘。从最大回撤也可以看出,回测期的最大回撤为-0.0862相对于建模期的最大回撤-0.0156来说对市场风险的识别没有建模期敏锐,相对于建模期使用该配对策略的投资风险更大。

图4 建模期股票对与沪深300的净值对比图

表5 回测期配对交易收益

四、结论

本文从沪深300成分股中选择了证券行业中的股票。依据协整方法制定出一套合理的交易规则和交易时间点来做多或做空股票,对其进行统计套利策略分析,获得了很好的收益。这验证了统计套利策略在实际应用中的确能够获得良好的投资收益,在做空机制逐渐成熟的证券市场上是切实可行的,能够帮助投资者和投资机构在降低风险的同时得到较高的收益。