基于企业管理决策的水管理会计框架构建

2021-07-12李香花周文琦曾辉祥

李香花 周文琦 曾辉祥

【摘要】水资源危机是世界可持续发展面临的一个瓶颈问题, 可持续发展强调经济效益和生态效益的统一, 水资源作为生态资源的重要构件之一, 其合理有效利用成为可持续发展的一个聚焦点。 企业作为经济发展主体, 在进行管理决策时要考虑如何实现有效的水资源管理问题。 借鉴环境管理会计框架, 从计量、时点、时期、信息特殊性四个维度对管理会计信息进行分类, 尝试增加可持续性维度, 先将水管理会计信息按可持续性和不可持续性进行划分, 再结合企业不同部门的管理决策目标对会计信息的需要, 构建一个基于企业管理决策的水管理会计框架(包含理论框架和应用框架), 为企业管理决策提供水管理会计工具支持, 以满足企业水资源管理需要、实现可持续发展。

【关键词】水资源短缺;水资源管理;可持续发展;企业管理决策;水管理会计

【中图分类号】 F235 【文献标识码】A 【文章编号】1004-0994(2021)03-0069-8

一、引言

水资源短缺是全球面临的可持续发展的六大问题之一, 原因是人类的经济和社会活动, 比如工业用水和农牧业用水, 需要大量消耗水资源, 并且会产生大量工业、农业废水污染水资源, 从而使得可用水越来越少。 淡水资源危机已经成为当今时代人类最为关注的问题之一。 地球上只有3%的水资源可以供人类使用, 而且由于近两百年來工业革命的快速发展, 水资源正在被过度开发和浪费。 事实上, 如今全球1/3的人口生活在水资源匮乏状态下, 而这一数字在未来的十年内将达到2/3。 2019年, 开普敦的官员发现城中的活水储备仅仅只够支撑6个月, 通过集体储水行动以及一些异常降水, 他们才侥幸避免了耗尽活水储备的危机, 气候问题和水资源管理不善加剧了南非的水资源短缺问题, 从而激化了政治、经济以及群体矛盾[1] 。 不只是南非, 其他一些国家也面临着同样的困境。 除非全世界各个国家和地区都更快地采取一些有利于水资源的行动, 否则东京、伦敦、伊斯坦布尔、巴塞罗那以及墨西哥城等的活水储备均有可能在未来的几十年里逼近零点。 Mou等[2] 的研究也表明, 水循环的改变、全球气候变化导致了降雨量减少、地表径流活动异常。 人类对地下水资源超采使得水资源短缺情况进一步恶化[3] 。 可见, 水资源短缺危机是全球可持续发展面临的一个迫在眉睫的问题[4] 。

同时, 水资源污染问题也影响到各国的可持续发展, 引起各国政府对水资源的关注和重视, 对加强水资源管理提出了更高的要求。 各国政府出台了相关法规政策来规范对水资源的管理和利用, 以减少水资源污染。 比如我国的《水污染防治法》(1984年通过, 1996、2008、2017年修订)、《全国城市饮用水水源地环境保护规划(2008-2020)》(2010)、《水质较好湖泊生态环境保护总体规划(2013-2020)》(2014)以及《水污染防治行动计划》(2015)均对水资源环境保护提出了相关要求, 以期从减少水污染和加强水源地保护两方面改善水资源环境。

水资源短缺和水资源污染问题是全球水资源危机的两个方面。 水资源危机制约着国家、企业的可持续发展, 国家通过出台相关法规政策规范企业行为, 使企业在考虑自身利益最大化的同时遵守法规政策; 企业对于可持续发展的需要也促使其考虑如何在各项业务活动管理决策中加强水资源管理。 水资源管理是企业实现可持续发展的一个重要命题[5] , 从会计角度考虑, 需要相关会计工具辅助企业进行更好的管理决策, 基于企业管理决策的水管理会计框架所提供的各项水管理会计工具能较好地满足企业需要, 因此, 可持续发展背景下满足企业管理决策需要的水管理会计框架的构建显得尤为重要。 鉴于此, 本文从可持续性与不可持续性发展两个方面, 结合水管理会计研究对企业管理决策的影响, 提出一个水管理会计框架, 从而为企业在不同管理情境下的决策提供参考, 满足企业管理决策需要, 帮助企业实现良好的水资源管理, 进而使企业在提升长远效益的同时更好地应对水资源危机。

二、企业水管理会计职能及分类

1. 企业水管理会计的职能。 水管理会计是水会计的一部分, 包含一系列信息工具, 它通过识别、收集、处理、披露、传递水信息, 为企业成功运营和管理水资源提供重要的数据支持。 从信息工具的角度来看, 环境管理会计的发展最为成熟, 不同的环境管理会计信息工具已经得到较大的发展和较好的应用[6-8] 。 有一些学者基于温室气体协议并参考环境管理会计, 开发出碳管理会计框架, 可见碳管理会计信息工具也已经得到一定的发展和应用[6-10] , 但是水管理会计的发展和应用相对缓慢, 现有研究也较少。

目前, 企业水管理会计还没有或很难从水资源管理流程、节水措施和绩效评价指标设计等方面发现问题, 应考虑怎样设计这些方面以更好地反映并记录所有的供应链节水信息, 从而更清晰地识别生产流程、产品和活动的节水程度, 最终准确地分配成本费用, 进而获得高质量的水管理会计信息。 2015年国务院发布的《水污染防治行动计划》从污染防治的角度为企业的水管理会计指明了方向。 一些早期的行业标准, 如ISO 14046标准(2014年)《环境管理水足迹原则、要求与指南》), 从水资源使用效率的角度为企业水管理会计提供了有用的政策规范, 但这些政策规范必须得到进一步发展才能更好地满足企业管理实践的需要。 目前水管理会计对于企业管理决策有用的信息较少, 对于为何和以多大的程度和频率收集水资源管理信息, 以及如何使用这些信息提高企业水资源管理效率, 企业了解得也较少。 因此, 企业管理者需清楚地了解企业水管理会计职能, 从而更好地使用水管理会计信息, 满足企业管理决策的需要。 本文认为, 可从两个方面了解企业水管理会计职能及其信息分类, 具体见表1。

2. 基于不可持续性信息的企业水管理会计。 水管理会计通过对企业节水作业进行识别和测量, 以发现某家公司在哪些方面偏离了可持续发展方向[11] 。 这对于提高企业水信息透明度, 增强对企业内部情况的认识以及阐明水信息来源、节水驱动因素和水资源管理弱点是必要的。 水信息通常以物量单位(吨, 表示实际用水量)表示, 但也可能与成本等货币数字有关[11] 。 典型的水会计核算范围包括生产过程、生产地点、产品、整个公司及其供应链的水核算, 大多数与不可持续性相关的水管理会计信息是面向过去的, 真实、透明地反映了过去和现在的运营信息。 在考虑企业持续存续的情况下, 企业的销售预期得以实现, 商业计划得以实施, 未来的节水影响预测就可以作为不可持续性水会计信息的补充[12] 。 这种核算可以帮助企业高管设定情景, 确定未来水影响的主要来源和驱动因素, 以及可能产生的内、外部成本和收益。 大部分水管理会计信息可以用相对数(如每单位售出产品的用水量)表示, 考虑到整体的节水可持续性影响, 则必须以绝对数(如节水成本)表示, 因为在整体层面(整个行业甚至整个国家), 绝对数指标(货币量指标)更具统一性[13] 。 其他的测量方法通常考虑了行业平均水平、行业中耗水最多的企业、区域内所有其他高耗水企业以及企业过去业绩的影响[7] 。

然而, 企业是否对可持续发展做出净贡献, 可能无法用绝对数完全反映出来[9] 。 如果一个公司大幅降低水资源耗费、大力节水(降低每单位产品水资源耗费), 那么相比其竞争对手, 该公司可以增加其市场份额, 例如其市場份额从20%升至30%, 竞争对手公司的市场份额从80%降低到70%, 最终整个市场将会减少水资源耗费。 虽然可持续发展公司的绝对耗水量会随着其销售额和市场份额的增长而增加, 但其可以通过创造的挤出效应和改变市场结构来促进可持续发展。 如果将水绩效作为一个竞争因素, 那么可持续发展公司可以通过减少产品水资源消耗量取得好的水绩效, 从而优于其竞争对手, 最终引导市场结构的改变, 为整个产品市场的水资源耗费减少做出贡献, 而这一净贡献却无法用绝对数完全反映出来。 通过改变市场结构实现可持续发展, 用更加可持续的产品和公司取代更多不可持续的产品和公司, 这种影响必须作为水管理会计的一部分进行衡量。 这一情况还构成了不可持续性水管理会计和可持续性水管理会计之间的一种联系, 即通过识别现有水资源管理的不足, 发现偏离可持续发展的原因[9] 。

关于不可持续性的独立水会计报告不太可能形成, 也不太可能成为一种真实反映信息透明度的手段, 因为该报告可能只会成为压力团体(外部利益相关者)指责公司的工具。 这会使得内部管理层基于合法合规性目的, 粉饰水会计报告[14] , 选择性披露好的水会计信息或者回避披露不好的水会计信息, 这对于改善公司业绩并没有益处, 管理层不能感受到水会计发挥的真正作用, 从科学的角度来看, 这种核算也不会对可持续性改善有所帮助。 然而, 可持续性水管理会计, 甚至是不充分的不可持续性的水管理会计, 可以成为水管理会计的重要组成部分, 有助于确定可持续性改善的基线, 以不可持续性信息作为可持续性改善的基准, 找到可持续性发展的方向, 以满足企业内部管理决策的需要, 最终达到降低水资源消耗的目的。 因此, 水管理会计的有效贡献必须通过设计和使用可持续性水管理会计来实现。

3. 基于可持续性信息的企业水管理会计。 基于可持续性信息的水管理会计有助于确定、选择、采用和实施降低水资源耗费的行动计划和措施。 这能为管理层了解最有效控制水耗费的措施以及以最经济的方式实现水资源节约提供支持。 不可持续性水管理会计主要强调企业增加生产和销售与增加水资源耗费之间的冲突, 而可持续性水管理会计则侧重于寻找和实现减少不可持续性的解决方案。 这对于当前和未来的改进是必要的。 管理层通过可持续性改善的水核算, 使得信息在公司内部透明化, 也增加了其管理决策的透明度, 同时还能向外部利益相关者披露公司将采取的措施。 可持续改善的水核算还支持在公司内部实行责任分配制和问责制, 即谁应该采取措施改进现有状况、责任人采取的措施是否有效以及目标是否实现[9] 。

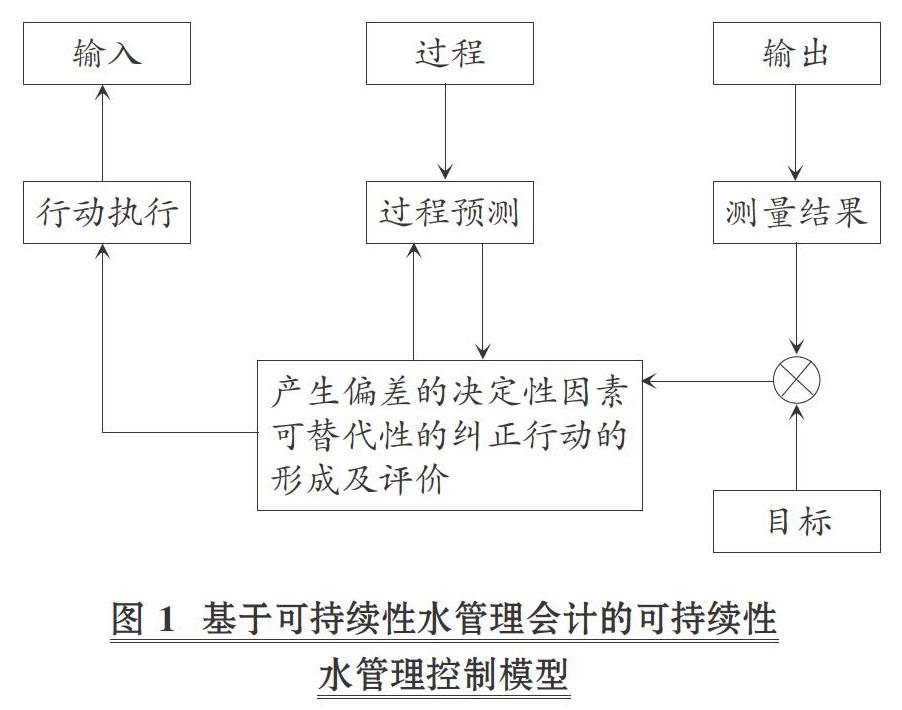

此外, 为了诊断和改善水资源状况, 需要实行水管理控制, 依靠来自水管理会计的信息进行可持续性改善。 图1为环境管理控制所采用的一般管理控制模型[15] , 既可以应用于环境管理控制[16] , 也可以应用于碳管理控制[9] , 还可以应用于水管理控制。 图1中连接输入、过程和输出的线表示真实的系统流程, 如公司内部的物料流程或供应链流程;其他线表示控制活动的逻辑流, 如用水输出或关于生产中每日水资源耗费预测的信息。 将输出措施与目标进行比较以确定出现偏差的原因, 同时将其作为评估其他纠正措施的基础。 进一步行动的实施将对生产系统产生更大的影响, 生产系统也将继续由水管理控制进行周期性管理。

到目前为止, 水管理会计方面的研究尚处于起步阶段, 并主要聚焦于为企业水资源管理提供相关会计信息[11] , 关于水管理会计具体内容的研究尚属空白。 相关文献中也几乎没有涉及水管理控制, 存在很大的研究空间。 例如, 不同的控制杠杆[17] 或以绩效为导向的方法的应用(如可持续性平衡计分卡[18] )。

制定适当的水管理措施是水管理会计面临的具体挑战[19] , 比较现有和可选的业务、产品、服务等, 以及不同的投资选择和发展方式, 有助于企业从环境、社会和经济的角度确定、实施并改进解决方案。 典型的会计范围包括对可替代生产过程、生产地点、产品设计、产品范围、整个企业和供应链的比较计算。 大多数与可持续性改善相关的信息是面向现在和未来的[9,20] , 也可与面向过去的关于单位生产或服务的水资源耗费及水资源节约信息相比较。

可持续性改善的典型物量水核算方法包括生态投资评估, 考虑了清洁及节水生产投资、水规划和生态预算的节水效应[21] 。 有了水核算方法, 企业管理层就可实现不同程度的水资源节约, 并在理想状态下努力实现低耗水的生产过程、产品和服务。 一旦将其引入企业, 水预算和规划可对预期改进是否实现进行持续跟踪。 通常, 生态预算和规划将与水资源耗费预算同步进行, 后者记录了每个时期的水资源耗费减少计划及所制定的水资源耗费上限。

货币水核算补充了物量水核算并支持水管理, 以获得每投资单位货币最少的水资源耗费[22] 。 通过成本和收入跟踪以及盈利能力数据的计算, 改进的货币水管理会计有助于公司寻找更经济有效的水资源节约方式, 以解决水资源节约与企业盈利增长之间的矛盾, 从而同时提升企业经济效益、环境效益、社会效益。 此外, 可持续性水管理会计中的水管理控制强调计划的执行和目标的实现, 包括水资源耗费减少量、水资源节约措施的成本和收益。

三、基于企业管理决策的水管理會计框架构建

企业管理决策有不同的决策需要, 因此需要不同的决策信息。 以往研究大多把企业管理决策需要按企业价值链对应职能部门的决策信息需要进行划分, 根据水管理会计提供的信息分别满足生产、物流、营销、人力资源、法律事务等部门的不同决策需要。 本文基于企业水管理会计按可持续性和不可持续性信息的划分, 将企业管理决策需要分为可持续性信息需要和不可持续性信息需要, 在厘清企业管理决策对可持续性信息和不可持续性信息需要以及利用现有的水管理会计综合框架的基础上, 提出一个基于企业管理决策需要的水管理会计框架。

可持续性信息是面向现在和未来的信息, 涉及货币和物量计量、与特定的项目可持续追踪且可测量的管理控制相关的信息, 可满足短期和长期管理决策的需要; 不可持续性信息是主要面向过去的信息, 涉及物量计量、非特定项目持续产生的不可追踪且不可测量的管理控制相关的信息, 可满足企业长期管理的需要。 企业的管理决策是面向过去、现在和未来, 基于货币和物量信息, 以实现企业短期和长期管理决策的需要。 Christ等[11] 、曾辉祥[23] 在 Burritt等[24] 环境管理会计框架以及Burritt等[6] 和 Schaltegger等[9] 碳管理会计框架的基础上构建了企业水管理会计综合框架, 提出从时间、货币与物量计量、长短期决策、信息特殊性等四个维度区分水管理会计信息, 以满足企业管理决策者不同方面的需要。 因此, 本文基于上文对企业管理决策可持续性和不可持续性信息的需要划分, 构建基于企业管理决策需要的水管理会计理论框架和水管理会计应用框架, 增加了对企业水管理会计信息的新维度划分, 以更好地满足企业多样性管理决策的需要及具体应用需要。

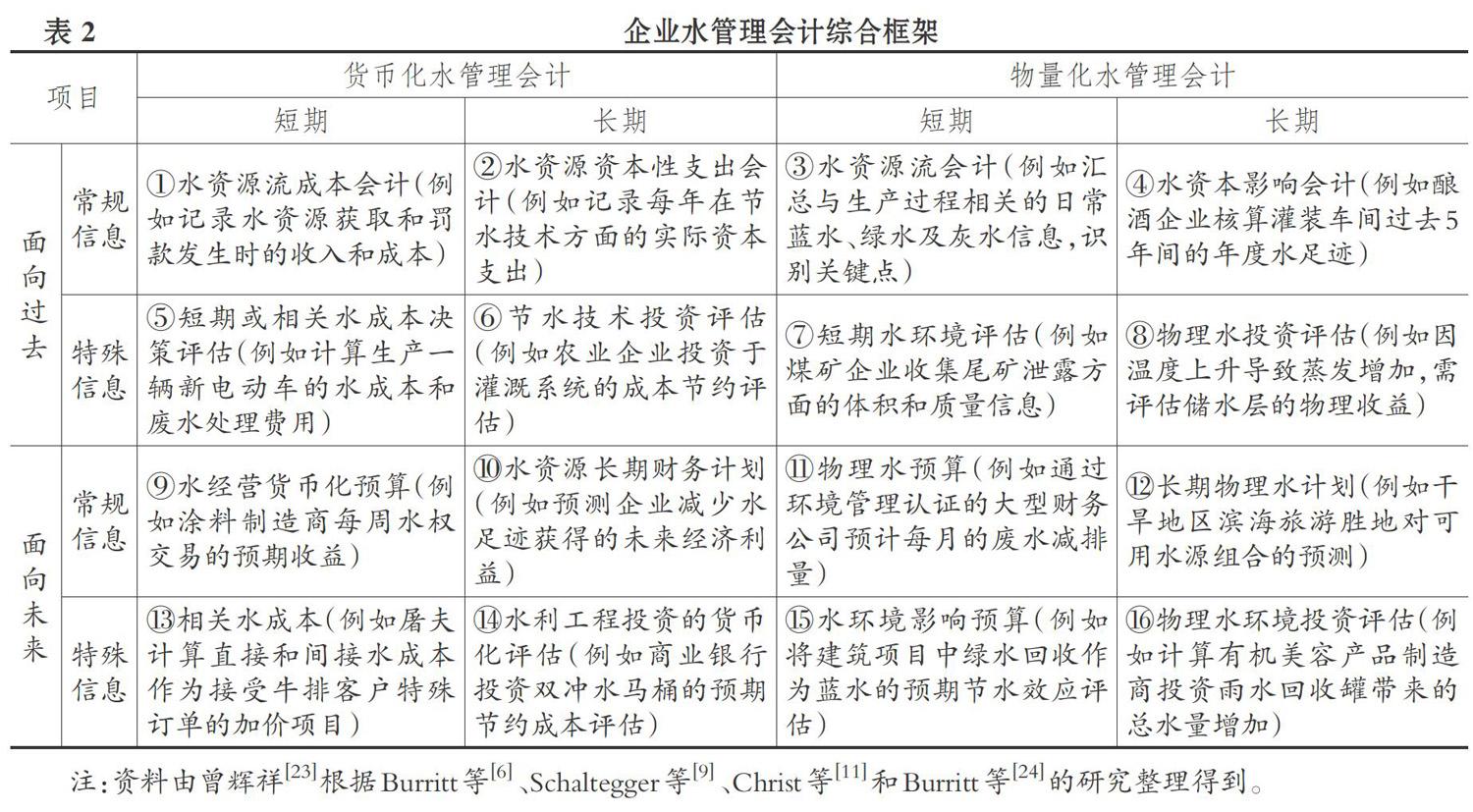

1. 基于企业管理决策需要的水管理会计理论框架。 企业水管理会计综合框架见表2, 本文主要将企业水管理会计划分为货币化水管理会计和物量化水管理会计, 从三个维度进行具体阐述, 以满足企业对物量化信息和货币化信息的需要。 企业水管理会计综合框架按照时点维度、时期维度以及信息特殊性维度归纳了货币化水管理会计和物量化水管理会计对企业管理决策所提供的管理会计工具, 可以满足企业不同情境下的决策需要, 有助于管理者对水管理会计决策工具的了解。

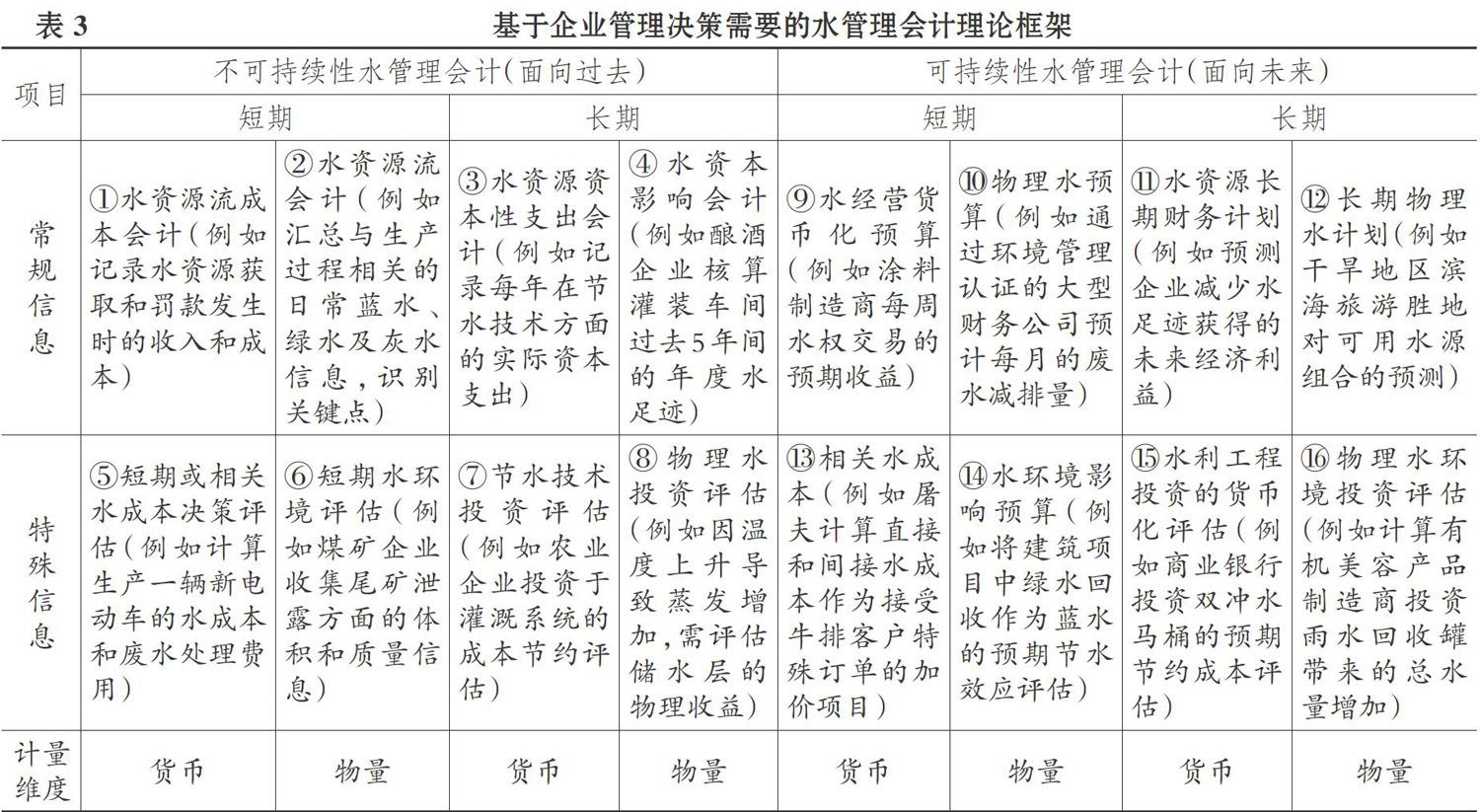

然而, 企业水管理会计综合框架主要是满足企业对管理决策货币化及物量化信息的需要, 在强调可持续发展的今天, 该框架并不能满足企业管理层决策的多样性需要以及企业可持续性发展的管理需要。 鉴于此, 本文在水管理会计综合框架的基础上重新构建框架, 增加了可持续性和不可持续性维度, 主要集中于可持续性水管理会计与不可持续性水管理会计的划分, 再辅之以曾辉祥[23] 提出的四个维度进行细分阐述, 以满足企业在水资源危机背景、可持续发展命题下的内部管理决策需要和企业可持续发展要求。 本文构建的基于企业管理决策需要的水管理会计理论框架见表3。

由表3可知, 基于企业管理决策需要的水管理会计理论框架从时点维度、时期维度、信息特殊性维度、计量维度来阐释可持续性与不可持续性水管理会计, 并提供了总体决策情境, 使企业管理者可以了解可持续发展要求下管理决策情境及相应管理会计工具的选择。

时点维度是指水管理会计提供的信息所处的时间点, 具体分为过去、现在和未来。 可持续性发展强调企业的发展面向未来, 因此按时点维度区分, 可持续性水管理会计是面向未来的, 不可持续性水管理会计则是面向过去的, 以此满足企业对不同决策信息的需要。 时期维度是指水管理会计提供的信息是满足企业长期发展还是短期发展的需要。 可持续发展是以企业长期发展为前提的, 因此可持续性水管理会计能为企业长期发展提供更多的管理决策信息。 信息特殊性维度是指水管理会计提供的信息是一般日常信息, 还是针对某一特定项目的具有一定规划安排的信息。 基于前文对可持续性信息和不可持续性信息的划分, 可持续性信息更强调特殊项目相关的信息且可管控测量, 因此可持续性水管理会计更偏向于提供特殊项目相关的信息。 计量维度是水管理会计综合框架所提出的货币和物量计量, 是指水管理会计提供的信息是物量化信息还是货币化信息, 两者对企业可持续发展都很重要。 可持续发展考量的信息更全面和多样, 因此可持续性水管理会计提供的信息同时包含物量化和货币化信息。

考虑到企业管理决策的复杂性以及决策环境的变动性, 上述四个维度相关信息的交集规定得太死, 不适合企业在变动的环境以及决策复杂性程度较高的情境下应用相关信息工具, 因此本文摘取了影响企业可持续发展最大的维度(时点维度)来区分可持续性水管理会计和不可持续性水管理会计, 结合其他三个维度构建了基于企业管理决策的水管理会计理论框架, 以满足可持续发展要求下企业对不同管理决策信息的需要。

2. 基于企业管理决策需要的水管理会计应用框架。 基于波特价值链对企业各项价值创造活动的划分, 企业一般都按照波特价值链设置相应部门, 以满足企业生产经营管理的需要, 考虑水管理会计应用框架使用的普适性, 在Burritt等[24] 所提出的环境管理会计应用框架的基础上, 本文综合了不同企业的部门设置情况, 按照企业部门的设置区分不同的管理决策信息使用者, 在水管理会计综合框架和基于企业管理决策需要的水管理会计理论框架的基础上, 构建一个基于企业管理决策需要的水管理会计应用框架, 以帮助管理者更好地了解如何具体应用针对不同水管理会计信息的水管理会计工具, 最终满足企业各部门的管理决策需要, 具体见表4。

按照企业所设置部门的划分, 水管理会计信息使用者可区分为高层管理部门、财务会计部、水资源管理部等, 不同部门的基本目标、所需要的管理决策信息不同, 链接水管理会计的重要信息及所需应用的水管理会计工具类型也会不同。

高层管理部门的基本目标是实现企业长期利益及发展, 其目标具有战略高度, 所需要的信息是高度汇总的财务及战略信息, 包括定量和定性的信息, 货币化水管理会计正好综合了定量和定性的信息, 可持续性水管理会计能满足企業高层管理部门对战略全局的考量。 因此, 高层管理部门需应用的水管理会计工具类型是货币化水管理会计和可持续性水管理会计。

财务会计部要考虑其对水资源相关活动实施的财务措施, 判断实现成本节约的可能性, 因此其需应用的水管理会计工具类型是货币化水管理会计和可持续性水管理会计。

水资源管理部主要是基于企业以前的水资源管理活动所获得的水资源消耗的物量计量信息对以后的水资源管理活动进行改善, 因此其管理决策主要是基于过去所获取的物量信息, 需应用的水管理会计工具类型是物量化水管理会计和不可持续性水管理会计, 与其应用的水管理会计工具类型情况类似的还有法务部、生产部、物流部以及处置与回收部。

健康安全部、质保部和研发部都是对企业长远发展具有一定影响的部门, 这些部门的管理决策对水资源环境的影响以及水资源环境对这些部门的影响都会影响企业的可持续发展、长期发展战略, 因此这些部门在管理决策时应用的水管理会计工具是可持续性水管理会计。

人力资源部决策时所需的信息比较综合, 既有关于员工薪酬绩效的货币化信息, 又有关于员工数量和类型及员工满意度的物量化信息, 既要考虑员工激励对企业的短期影响, 又要考虑员工学习成长对企业的长期影响, 因此人力资源部应用的水管理会计工具类型既包括货币化水管理会计、可持续性水管理会计, 又包括物量化水管理会计和不可持续性水管理会计。

公共关系部、市场营销部与采购部应用的水管理会计工具类型既有相同之处又有不同之处, 三者都需要应用物量化和货币化水管理会计, 以满足其对物量化和货币化信息的双重需要。 同时与前两者不同的是, 采购部的采购活动是过去已经发生的, 是企业生产活动的起点, 其管理决策需要的信息主要是基于过去的采购信息, 因此企业需应用不可持续性水管理会计工具帮助其更好地进行管理决策。

基于企业管理决策的水管理会计应用框架进一步加深了管理者对水管理会计工具的理解, 为企业各部门的管理决策提供了信息指向, 能较好地辅助相关人员进行决策、对水资源进行管理、安排企业各项活动, 使企业朝着可持续发展的目标前进。

四、结论与展望

目前, 在环境管理会计领域形成了一个学术界公认的环境管理会计框架, 即Burritt等[24] 提出的环境管理会计框架, 该框架从时点维度、时期维度、计量维度、信息特殊性维度阐述了环境管理会计及相关工具。 本文在以往研究的基础上, 针对企业水资源管理内部管理决策的需要, 构建了基于企业管理决策需要的水管理会计框架。 首先, 该框架拓展了以往环境管理会计框架的研究维度, 引入了可持续性与不可持续性水管理会计信息维度, 与当今企业实现可持续发展的战略目标相契合; 其次, 该框架还包括了水管理会计应用框架, 即在构建一个综合性的水管理会计理论框架后, 还构建了一个具体指导企业各部门应用水管理会计信息的应用框架, 使得水管理会计框架形成了一个框架体系, 更完备且更具实用性, 能较好地满足企业各部门的水资源管理决策需要; 最后, 水管理会计框架的构建使得企业从以往对水信息披露的重视转而关注企业内部水资源管理。 基于企业管理决策需要的水管理会计框架为企业提供了清晰的水管理会计信息及相关工具, 使企业管理者更易于理解, 也更利于水管理会计框架的推广及应用。

本文所构建的水管理会计框架主要是从大企业的角度考虑的, 重点梳理和分析了对大企业适用的水管理会计工具, 没有考虑中小企业的相关情况。 事实上, 适合中小企业的工具严重缺乏, 因此未来需要研究更加适合中小企业的水管理会计工具; 再者, 考虑到有越来越多的水资源管理工具和方案正处于开发和推荐实施中, 需要越来越多的学者参与具体研究, 挖掘传统环境管理会计工具的特定潜力, 同时开发新的水管理会计工具、创造增量价值, 并尽可能加以完善; 最后, 本文基于企业可持续发展的要求引入了可持续性与不可持续性水管理会计, 增加了水管理会计框架的研究维度, 未来的研究可以增加新的维度以及从新视角重构水管理会计框架和环境管理会计框架, 以满足相关决策者的多样性及广泛性需要。

【 主 要 参 考 文 献 】

[1] Robins S.. 'Day Zero', Hydraulic citizenship and the defence of the commons in Cape Town: A case ctudy of the politics of water and its infrastructures(2017-2018)[ J].Journal of Southern African Studies,2019(3):1 ~ 25.

[2] Mou S., Yan J., Sha J., et al.. Dynamic simulation of the optimal allocation of water resources via the introduction of integrated water environmental policies in Baoding, China[ J].Environmental Science and Pollution Research,2019(26):27516 ~ 27533.

[3] 艾慧,郭得恩.地下水超采威胁华北平原[ J].生态经济, 2018(8):10 ~ 13.

[4] 董维娜.生态文明建设背景下水资源可持续发展研究——评《中国水资源与可持续发展》[ J].人民黄河,2019(11):173.

[5] 李原园,曹建廷,黄火键等.国际上水资源综合管理进展[ J].水科学进展,2018(1):127 ~ 137.

[6] Burritt R. L., Schaltegger S., Zvezdov D.. Carbon management accounting: Explaining practice in leading German companies[ J].Australian Accounting Review,2011(1):80 ~ 98.

[7] Schaltegger S., Burrit R. L.. Environmental shareholder value and environmental issues in other accounting systems[ J].Contemporary Environmental Accounting Issues,2000(25):204 ~ 228.

[8] 肖序,周志方.环境管理会计国际指南研究的最新进展[ J].会计研究,2005(9):80 ~ 85.

[9] Schaltegger S., Csutora M.. Carbon accounting for sustainability and management:Status quo and challenges[ J].Journal of Cleaner Production,2012(36):1 ~ 16.

[10] Delphine, Gibassier, Stefan, et al.. Carbon management accounting and reporting in practice: A case study on converging emergent approaches[ J].Sustainability Accounting Management & Policy Journal,2015(3):340 ~ 365.

[11] Christ K. L., Katherine L, et al.. What constitutes contemporary corporate water accounting? A review from a management perspective[ J].Sustainable Development,2017(2):138 ~ 149.

[12] Al-Kalbani M. S., Price M. F., O'Higgins, Timothy, et al.. Integrated environmental assessment to explore water resources management in Al Jabal Al Akhdar, Sultanate of Oman[ J].Regional Environmental Change,2016(5):1345 ~ 1361.

[13] Vardon M., Lenzen M., Peevor S., et al.. Water accoun-

ting in Australia[ J].Ecological Economics,2007(4):650 ~ 659.

[14] Pellegrino C., Lodhia S.. Climate change accounting and the Australian mining industry: Exploring the links between corporate disclosure and the generation of legitimacy[ J].Journal of Cleaner Production,2012(2):68 ~ 82.

[15] Emmanuel C., Otley D., Merchant K.. Controls in business organizations[M].US Springer:Basel,1990:109 ~ 123.

[16] Lee S.. Corporate carbon strategies in responding to climate change[ J].Business Strategy & the Environment,2012(1):33 ~ 48.

[17] Simons R. L.. Levers of control: How managers use innovative control systems to drive strategic renewal[M].Boston: Harvard Business School Press,1995:1 ~ 232.

[18] Figge F., Hahn T., Schaltegger S., et al.. The sustainability balanced scorecard linking sustainability management to business strategy[ J].Business Strategy & the Environment,2010(5):269 ~ 284.

[19] 賈绍凤,张杰.变革中的中国水资源管理[ J].中国人口·资源与环境,2011(10):102 ~ 106.

[20] Burritt R. L., Schaltegger S.. Sustainability accounting and reporting: Fad or trend?[ J].Accounting Auditing & Accountability Journal,2013(7):829 ~ 846.

[21] Morrison Jason, Schulte Peter, Schenck Rita. Corporate water accounting an analysis of methods and tools for measuring water use and its impacts[ J].Pacific Institute,2010(4):147 ~ 168.

[22] Burritt R. L., Christ K. L.. The need for monetary information within corporate water accounting[ J].Journal of Environmental Management,2017(1):72 ~ 81.

[23] 曾辉祥.国外水管理会计研究综述与展望[ J].兰州商学院学报,2018(4):72 ~ 83.

[24] Burritt R. L., Hahn T., Schaltegger S.. Towards a comprehensive framework for environmental management accounting— Links between business actors and environmental management accounting Tools[ J].Australian Accounting Review,2002(27):39 ~ 50.